【SQ/Q3-2021決算速報】ペイメントエコシステムを提供するスクエア、2021年第3四半期の結果は売上×、EPS×。市場予想を下回りAH下落。今回もCANSLIM定点観測を実施。

このマガジンは取り上げた企業の投資を推奨する意図は全くないことを改めて確認いたします。企業の業績チェック、ビジネスモデル、新着ニュースをシンプルに定点観測する読み物です。

(スクエアの会社概要・歴史・ビジネスモデル考察は「【SQ/米国株銘柄分析】ペイメントエコシステムの覇権の掌握を目指すフィンテック企業/スクエアの企業概要・ビジネスモデル・今後の株価見通し(将来性/成長性)を決算とCANSLIMの観点から考察。」を参照。)

「Square(ティッカーシンボル:SQ)」のQ3-2021の決算結果が出ました。

$SQ Square’s Q3 2021 決算:

— 秀次郎@戦国のバレンティン (@hidejiromoney) November 4, 2021

・売上:$3.84B/YoY+26.7%(予想$4.52B)×

・EPS:$0.37/YoY+8.8%(予想$0.39)×

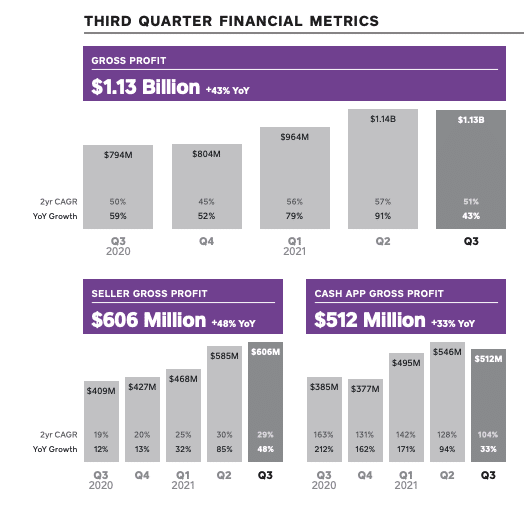

・GROSS PROFIT(GP):$1.13B/YoY+43%

・SELLER GP:$606M/YoY+48%

・CASH APP GP:$512M/YoY+33%

AH -3.82% pic.twitter.com/kvEzh7EHy9

After Hourで株価は決算ミスを受けて下落中です。成長鈍化、アナリスト予想をクリアできていません。

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

※YoY = year over year(前年同期比)

Q3-2021

・売上:$3.84B/YoY+26.7%(予想$4.52B)×

・EPS:$0.37/YoY+8.8%(予想$0.39)×

・GROSS PROFIT(GP):$1.13B/YoY+43%

・SELLER GP:$606M/YoY+48%

・CASH APP GP:$512M/YoY+33%

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

※企業の決算分析をする上で、最優先で見なければならないのは、「実績(売上高・EPS・来期予想ガイダンス)」が決算前のアナリスト予想をしっかり上回っているかどうかです(ガイダンスを出さない企業もあるので注意)。

2021年第3四半期の結果

スクエアは、広範な「決済サービス」「POS(販売時点情報管理)システム」を提供するフィンテック企業です。

スクエアの主な収益源泉は「決済手数料」です。Cash Appを通じた個人の送金などはもちろん、POSレジを導入している店舗(レストランや小売)で発生する決済にかかる手数料もあります。

それではQ3-2021の結果を見ていきましょう。

■ Revenue(売上高)

◇ Q3-2021:$3.84B/YoY+26.7%(予想$4.52B)

アナリスト予想を超えることができませんでした。ちなみに、ビットコインの売上高は1.82B/YoY+11%でした。

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

※YoY = year over year(前年同期比)

Q1-2019:$0.96B

Q2-2019:$1.17B

Q3-2019:$1.27B

Q4-2019:$1.31B

Q1-2020:$1.38B(YoY+44%)

Q2-2020:$1.92B (YoY+64%)

Q3-2020:$3.03B(YoY+140%)

Q4-2020:$3.16B (YoY+141%)

Q1-2021:$5.06B(YoY+266%)

Q2-2021:$4.68B(YoY+143%)

Q3-2021:$3.84B(YoY+26.7%)←New!!

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

Q3の売上の内訳は以下です。

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

・Transaction-based revenue(決済収益):$1.297B(YoY+40%)

・Subscription and services-based revenue:$695M(YoY+55%)

・Hardware revenue:$37M(YoY+36%)

・Bitcoin revenue:$1.815B(YoY+11%)

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

※ビットコイン関連の売上が$1.815Bのため、全体の売上よりも、後続(企業KPI)のセグメント別の売上が重要になります。

※ビットコイン売上は、ユーザーへのビットコイン販売額の合計。ビットコインにかかった費用は、スクエアが購入したビットコインの総額です。

Q2は以下のような成長だったため、成長の鈍化が著しいですね。Earnings Callもあとでチェックしにいきたいと思います。

Q2の売上の内訳:

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

・Transaction-based revenue(決済収益):$1.2B(YoY+80%)

・Subscription and services-based revenue:$685M(YoY+98%)

・Hardware revenue:$44M(YoY+126%)

・Bitcoin revenue:$2.7B(YoY+211%)

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

■ EPS(1株当たりの当期純利益)

Q3-2021:(non-GAAP)$0.37/YoY+8.8%(予想$0.39)

こちらも残念ながら予想を超えずです。

EPS予想は「Yahoo Finance」で取れます。アナリストは保守的に予想を出すため、決算企業はこれを超えなければ市場から好感されません。

2020年を通じたEPSは$0.82(YoY+2.5%)でした。2021年通年のアナリスト予想は$1.88です。YoY+129%を見込んでいます。

過去のEPS(non-GAAP)とYoYの推移は以下の通りです。

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

Q1-2019:$0.11

Q2-2019:$0.21

Q3-2019:$0.25

Q4-2019:$0.23

Q1-2020:$ -0.02

Q2-2020:$0.18(YoY -14%)

Q3-2020:$0.34(YoY +36%)

Q4-2020:$0.32(YoY +39%)

Q1-2021:$0.41(+999%)

Q2-2021:$0.66(YoY+267%)

Q3-2021:$0.37(YoY+8.8%)←New!!

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

過去3四半期で、強い成長力を見せていました。政府の追加経済対策の援護射撃や、また仮想通貨の波が大きく影響していましたが、流石に鈍化フェーズが到来してしまったという感じですね。

■ Gross Profit

スクエアの決算はビットコインの売上が入っているので成長率はGross Profitを見るのをおすすめします。(ビットコイン関連の粗利率はとても低いので)

Gross Profit(粗利)は$1.13B/YoY+43%となっています。内訳は以下です。成長のペースが引き続き早いことがわかります。

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

・SELLER GP:$606M/YoY+48%

・CASH APP GP:$512M/YoY+33%

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

2020年のQ1、Q2はどの企業も著しく業績が悪かったので、スクエアも2021年前半は見栄えの良い業績を作りやすかったのですが、Q3はすでにCovid-19による恩恵を受けていたので、成長率はどうしても減速します。

SELLERエコシステムとCASH APPエコシステムそれぞれの詳しい内容は過去の記事にありますので、そちらを読んでみてください。

↓↓↓

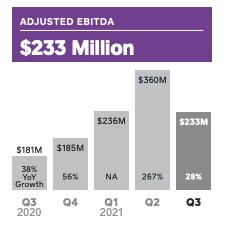

■ 調整後EBITDAマージン

◇ Q3-2021:$233M/YoY+28%、Q3-2020は$360M/YoY+267%。

企業KPI

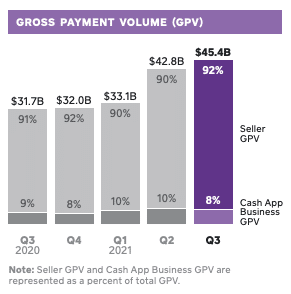

■ GPV(グロスペイメントボリューム・総取扱高)

◇ Q3-2021:$45.4B/YoY+43%

■ Seller Ecosystem/Cash App Ecosystem

スクエアの業績を見る上で、2つのセグメントが存在します。

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

⑴ Seller Ecosystem(加盟店向けサービス、レストランや小売など)。

⑵ Cash App Ecosystem(個人向け決済サービス:相互送金、貯金、支出、投資)

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

⑴ Seller Ecosystem(加盟店向けサービス、レストランや小売など)。

(SQ-10Q)

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

※YoY = year over year(前年同期比)

■ Seller Ecosystemの売上:

2018:$2.72B

2019:$3.46B(YoY+27%)

2020:$3.53B(YoY+2%)

Q1-2021:$1.02B(YoY+19.2%)

Q2-2021:$1.31B(YoY+81.3%)

Q3-2021:$1.39B(YoY+44%)←New!!

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

Q2にはSeller EcosystemがYoY+81%と跳ねていました。リアル店舗の方も収益が戻って来ていましたが、前四半期に比較してQ3は成長率が鈍化しています。

⑵ Cash App Ecosystem(個人向け決済サービス:相互送金、貯金、支出、投資)

次に「Cash App Ecosystem」の年間売上推移です。

Q1-2020は仮想通貨の追い風と、コロナ感染拡大騒動に対する政府の追加経済政策がダブルで寄与していましたが、Q2も引き続き業績は伸びました。Q3はどうでしょうか。

Cash Appは仮想通貨や給付金ばら撒きで大きく収益を伸ばしましたが、こちらも売上成長率はYoY+15%となっております。政府の支給プログラムがほとんど終了したので、こちらは容易に想像がついた減退ではあります。

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

※YoY = year over year(前年同期比)

■ Cash App Ecosystemの売上:

2018:$430,051

2019:$1.11B(YoY+157%)

2020:$5.97B(YoY+440%)

Q1-2021:$4.04B(YoY+666%)

Q2-2021:$3.33B(YoY+177%)

Q3-2021:$2.39B(YoY+15%)←New!!

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

Gross Profitは以下の通りとなっています。

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

・SELLER GP:$606M/YoY+48%

・CASH APP GP:$512M/YoY+32%

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

基本的には良い数字なのですが、ハイパーグロース株が求められる数字はもっと爆発的な成長率になるのでしょう。

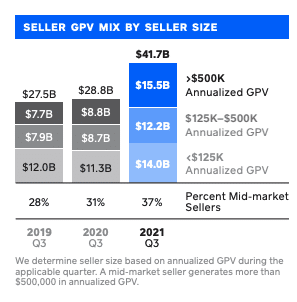

■ Seller GPV(グロスペイメントボリューム取扱高) mix by seller size

全ての規模の販売者の取扱高の推移です。Q1-2021は$29.8B(YoY+21%)。Q2-2021は$38.8B(YoY+87%)、そして今回のQ3-2021が$41.7B(YoY+45%)

Q2に続きQ3も>$500Kのセラーが前年比で2倍程度増加しました(小規模企業を上回る)。オムニチャネルソフトウェアの提供範囲の広さがセラーがSquareに参加し、解約することなく利用を継続する主な理由であるとしています(「Point of Sale」「Square for Restaurants」「Square Online」「Invoices」など)。

財務状況(資本配分/自社株買い/M&A)

■ 資本配分

公募や自社株買いは実施していません。

■ M&A

ユニークな音楽コンテンツや体験を通じてファンとアーティストを結びつける世界的な音楽・エンターテインメントプラットフォームである「TIDAL」の株式の過半数を4月4日に取得完了。

Square, Inc. Announces Plans to Acquire Majority Ownership Stake in Tidal

また、8月1日にオーストラリアのフィンテック企業(Buy Now, Pay Later:BNPL)である「アフターペイ」の買収(株式交換290億ドル、390億豪ドル)を発表しました。

(Afterpay Limited (ASX: APT))

「Buy Now, Pay Later」といえばアファーム(AFRM)を想起してしまいますね。競合のPayPal(Pay in 4)も取り組んでいる領域です。

Now you can Pay in 4 with PayPal

Just choose Pay in 4 at checkout at millions of online stores and split your payments in 4 – one every two weeks. It’s interest free, has no impact on your credit score and is backed by PayPal.*

アフターペイの分割払いも4回で提供しており、まさにPayPalと衝突するサービスですね。4回できっちり払えれば消費者は金利支払いは発生しません。販売者側が払うのがこのサービスの味噌です。

消費者は年々増加。

今回の買収でアファーム、PayPalなどと争いを繰り広げ、どこまで業績を伸ばせるのかは見モノです。アフターペイの成長も素晴らしいですね。

FY-2021ガイダンス

■ Q4-2021:

10月末時点での見込みが速報として発表されています。

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

・10月の売上総利益(GROSS PROFIT )はYoY+45%増、2年後のCAGRでは約30%増を見込んでおり、第3四半期の成長とほぼ一致。

・SELLER GPV:前年同期比および2年間のCAGRベースで大幅に増加すると予想(Q4 YoY+42%、CAGR24%)

・Cash App:売上総利益が前年同期比+35%以上、2年後の年率換算で90%以上の成長を見込んでいる(月間アクティブ数の増加、エコシステム全体のエンゲージメント、およびキャッシュアプリへの流入)。

・7月から10月にかけて、政府からの支払いが終了したことにより、2年間の売上総利益の年率が正常化した。

・Q4はNon-GAAPベースの営業費用がQ3に比べて約1億1,500万ドル増加する見込み。2022年度は前年比約40%増加見込み(製品開発、買収促進のための営業、マーケティング、各エコシステムでのサポートを拡充)。

・After PayはQ1-2022に完了見込み。上記の営業費用には含まれていない。

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

Earnings Call(役員説明とQ&A)

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

・当四半期は、キャッシュアプリの全く新しい顧客層にサービスを提供することで、家族向けのサービスを拡大するという重要なマイルストーンを達成した。

・今回のサービス開始により、米国の13歳から17歳までのお客様は親権者の承認を得て、キャッシュアプリ、巨大なP2Pネットワーク、キャッシュカード、ダイレクトデポジット、ブーストなどを利用することができる。

・年齢の壁を低くすることで、米国の2,000万人のチームに金融システムへのアクセスを拡大し、キャッシュレス経済に参加するために必要なツールを提供したいと考えている。

・既存のエコシステムを超えて、新しい市場にサービスを提供する機会を模索したいと考えている。

・例えば、TIDALを買収したことで、アーティストのためのツールを新たに追加することから始めている。

・最近では、ビットコインを中心とした管理者不要・自由参加型・分散型の金融サービスを簡単に作れることを唯一の目的としたオープンな開発者向けプラットフォームを構築するために、TBDという事業を立ち上げた。

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

Q1.)キャッシュ・アプリ・ペイについて。2つのエコシステムをつなぐことについて話していたが、その取り組みの中でCash App Payはどれほど重要?またCash App Pay(決済手段)を成長させるための戦略は?

Jack Dorsey)我々はファイアーウォールループ、ネットワーク効果、ピア・ツー・ピアなど優れた技術を持っている。そしてコマースのフロントエンドとしての役割を果たすことを期待されている。当社にはオムニチャネル・コマースの販売者に焦点を当てた大規模且つ複雑なエコシステムがあり、これらの理論の多くを検証し、時間をかけて実際に拡大していくことが可能。複数のエコシステム(個人、セラー)を持つことが、当社の究極の強みであり、差別化要因であると認識している。

Q2.)ユーザー一人当たりのエンゲージメントを増加の要因について、どのように考えている?キャッシュアプリの今後の新機能や戦略は?

Amrita Ahuja)

エコシステム全体の集計と製品開発:Q4、2022年に向けての戦略的優先事項は、ネットワーク全体の強化、エンゲージメントの促進、そしてより多くの資金流入の獲得。これらの優先事項を推進するために、製品開発、顧客獲得のためのセールス&マーケティング、プラットフォーム全体を支えるサポート&オペレーションへの投資を続けていく。

コマース:Cash App Pay、Teens、Afterpayやその他の新しい体験を提供することで、より高い利便性とエンゲージメントを実現している。

金融サービス:バンキング機能を拡充し、Cash Appでの新しい流入チャネルやBorrowなどの新商品を検討し、エンゲージメントを高めてネットワークへの流入を増やしている。

マーケティング:生涯価値の高いお客様や新しい層へのアプローチに重点を置いて、新規顧客の獲得を促進するための投資を行っている。顧客獲得コストを過去の5ドルの範囲を超えて増加させ始めていますが、今後の機会を考えると効率がとても良い。

今後の戦略:紹介プログラム全体を強化し、エコシステムのクロスセルの手段として活用していく(有料マーケティング)。認知度の向上は、ピア・ツー・ピアを超えて製品を導入する能力を高め、既存の顧客層を超えて新しいタイプの顧客を獲得し、真の差別化要因としてCash Appのライフスタイルブランドを推進する。

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

CANSLIM定点観測

「CANSLIM」は成長株発掘法の著者、ウィリアム・オニール氏の成長株の見極めに用いられる判断指標です。

スクエアのCANSLIMの定点観測を行います。2021年第2四半期からアップデートがあった部分を付け足していきます。

今回の判定結果は以下です。大分悪化しましたね。Q1-22くらいまではお休みだと思います。

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

[Q1 → Q2 → Q3]

C:◯ → ◯ → △

A:△ → ◯ → ◯

N:△ → △ → X

S:△ → △ → X

L:◯ → ◯ → X

I:△ → △ → X

M:△ → ◯ → X

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

それでは各項目を見ていきましょう。

(2021年11月5日時点の株価チャート)

■ C(=当四半期のEPSと売上) △

C(=Current Quarterly Earnings)を見ていきます。

ここでは以下の2つを判定します。

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

⑴ 当四半期のEPSが前年同期比で25〜30%以上か?

⑵ 売上が25%(または直近3四半期で伸び率が加速)以上伸びているか?

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

⑴ 当四半期のEPSが前年同期比で25〜30%以上か?

当四半期のEPSが前年同期比で大きな伸び率を示しているかどうかを見ます。最低目標は25〜30%です。より保守的に見るのであれば40〜500%です。

スクエアのQ3-21のEPSはYoY+8.8%です。クリアならず、「×」です。

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

Q1-2019:$0.11

Q2-2019:$0.21

Q3-2019:$0.25

Q4-2019:$0.23

Q1-2020:$ -0.02

Q2-2020:$0.18(YoY -14%)

Q3-2020:$0.34(YoY +36%)

Q4-2020:$0.32(YoY +39%)

Q1-2021:$0.41(+999%)

Q2-2021:$0.66(YoY+267%)

Q3-2021:$0.37(YoY+8.8%)←New!!

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

もうすでに判定は×ですが補足項目は以下です。

判定の補足項目:

① 過去10四半期に以前に比しEPS成長率が加速しているか?

→No

② 2四半期続けて大幅にEPSが成長しているか?

→No

③ 翌四半期、翌々四半期も力強い成長が予想されているか?

→No

④ EPS成長率が66%以上の減少が二四半期続けば危険水域。

→1st四半期目

何れにせよ×です。

⑵ 売上が25%(または直近3四半期で伸び率が加速)以上伸びているか?

次に売上の伸びを見ていきます。今期の成長率がYoY+26.7%となっており、25%以上伸びているので基本的にはクリアです。

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

※YoY = year over year(前年同期比)

Q1-2019:$0.96B

Q2-2019:$1.17B

Q3-2019:$1.27B

Q4-2019:$1.31B

Q1-2020:$1.38B(YoY+44%)

Q2-2020:$1.92B (YoY+64%)

Q3-2020:$3.03B(YoY+140%)

Q4-2020:$3.16B (YoY+141%)

Q1-2021:$5.06B(YoY+266%)

Q2-2021:$4.68B(YoY+143%)

Q3-2021:$3.84B(YoY+26.7%)←New!!

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

売上はビットコイン売上が半分以上を占めるので、無効試合にされてしまいそうです。

ビットコインがあまり影響しないGross Profitを見ると以下の通りです。

・SELLER GP:$606M/YoY+48%

・CASH APP GP:$512M/YoY+33%

しっかり本業は成長していますので、政府の給付金、仮想通貨の追い風がなくなり成長率が減退していますが、一応この項目は「◯」にしたいと思います。

⑴は「×」、⑵は「◯」ですので、トータルで「△」としたいと思います。

■ A(=年間EPSの増加、高いROE水準) ◯

次はA(=Annual Earnings Increase)です。

ここでは以下の2つを判定します。

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

⑴ 年間EPSが過去3年連続で増加しているか?

⑵ 企業のROEが最低でも17%を超えているか?

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

⑴ 年間EPSが過去3年連続で増加しているか?

年間EPSが過去3年連続で増加しているかどうか、増加率が25〜50%以上の銘柄かを見ていきます。

2年目のEPSが下がっている銘柄は除外されます。

過去の推移は判定変わらず「◯」です。2021年通年のアナリスト予想もQ2-2021より上方修正されています。連続増加記録は続く可能性が高いと考えられます。

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

2017年(参考):$0.27

2018年:$0.47(YoY+74%)

2019年:$0.80(YoY+70%)

2020年:$0.82(YoY+2.5%)

2021年:$1.87(YoY+128%)

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

⑵ 企業のROEが最低でも17%を超えているか?

次にROEです。最低でも17%を超えているかどうかをチェックします。スクエアの直近12ヶ月(=ttm)のROEは24.58%です。Q2-2021からさらに改善されました。

⑴⑵で「◯」なので、A(=Annual Earnings Increase)は「◯」です。

■ N(=新興企業、新製品、新経営陣、正しい株価ベースを抜けて新高値) X

N(=New Products, New Management, New Highs)を見ていきます。

株価が驚くような上昇を見せるには何か新しいもの(収益増加率を加速的に伸ばす原動力)が必要です。

Seller EcosystemもCash Appも様々なサービスが次々にリリースされ、銀行業務も開始、仮想通貨決済も導入。8月に入り、オーストラリアのBuy Now, Pay Later事業を行う「After Pay」の買収を発表。いよいよ分割決済領域にも入っていきます。

ファンダメンタル要素におけるスクエアのN(=New Products, New Management, New Highs)は「◯」と言えるでしょう。

あとは株価チャートが正しく形成されたベースから抜け出て新高値をつけ始めた銘柄であるかどうかを判断する必要があります。

(2021年11月5日時点の株価チャート)

直近安値$222から上昇し新値を取るまでにベースを形成してくれれば良いのですが。しばらく時間がかかりそうですね。スクエアはお休みかもしれません。一つのCovid-19バブルが終焉した形でしょうか。After PayがQ1-2022に本格的に話題に乗ってきますので、そこで新しいモメンタムが生まれるかもしれません。

N(=New Products, New Management, New Highs)は現時点では「×」でしょうか。

■ S(=株式の需要と供給) X

S(=Supply and Demand)を見ていきます。

Sは以下の複数項目があります。一つずつチェックしていきます。

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

⑴ 浮動株比率(大企業(米国基準で時価総額100億ドル以上)であれば経営陣が1-3%、中小企業であればそれ以上が望ましい)

⑵ 自社株買いをしている企業かどうか。

⑶ 企業の負債比率が低く推移しているかどうか。

⑷ 直近の出来高(機関の大きい買いが確認できるか)

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

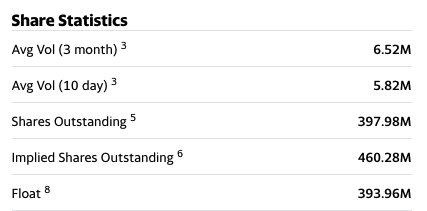

⑴ 浮動株比率(大企業(米国基準で時価総額100億ドル以上)であれば経営陣が1-3%、中小企業であればそれ以上が望ましい)

それでは見ていきましょう。

Q1から特に動きはありませんが、1%程度なので「△」とします。

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

・Shares Outstanding(総発行済株式数):397.98百万株

・Float(浮動株式数):393.96百万株

・浮動株比率:99%

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

⑵ 自社株買いをしている企業かどうか。

上記「財務状況」の項目でも触れましたが、オニール流の「自社株買いをしている企業が望ましい」という点については、スクエアは満たしていません。アップルやペイパルのように積極的な自社株買いを行う方針は出していません。「×」です。

⑶ 企業の負債比率が低く推移しているかどうか。

次に、総資本に対する負債比率の低い企業かどうかを見ていきます。

過去2-3年で負債比率が減少していれば、利息支払い費用が削減されEPS向上が見込まれます。年間で測る指標なので、Q1-2021から変更なしの「×」です。

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

■ 2020年

総資本:9,869.55 million

負債:7,187.981 million

負債比率:72%

■ 2019年

総資本:4,511.258 million

負債:2,836.208 million

負債比率:62%

■ 2018年

総資本:3,281.023 million

負債:2,160.522 million

負債比率:65.9%

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

⑷ 直近の出来高(機関の大きい買いが確認できるか)

最後に、直近の出来高についてです。

(2021年11月5日時点の株価チャート)

昨日決算を前にして資金が抜けていってしまっていますね。

機関投資家の動向をMarket Smithで確認すると、2021年11月5日時点で「Acc/Dis Rating」は「D」です。

◇ Acc/Dis Rating = Accumulation/Distribution Rating(過去13週間における特定の銘柄に対する機関投資家の買い(集積)と売り(分配)の相対的な度合い)

A = 買いが多い

B = ほどほどの買い

C = 買いと売りが同程度

D = 適度な売り

E=売りが多い

機関の買いどころか売りが見えますので、この項目は「×」ですね。スクエアを今買う理由はありません。

⑴「△」⑵「×」⑶「×」⑷「×」なので、総合判断としてS(=Supply and Demand)は「×」を置きたいと思います。

■ L(=主導銘柄か、停滞銘柄か) X

業界内で最高の業績を記録しているかどうかを測る「L(=Leader or Laggard)」を見ていきましょう。

ここでは業界内上位2-3銘柄に入っているかどうかを判断します。

これは、レラティブストレングス指数が80〜90代かどうかで判断をします。

レラティブストレングス指数とは、ある特定の銘柄の値動きを市場の残りの銘柄の値動きと過去五二週間にわたり比較するものです。 各銘柄に一~九九の数値が割り当てられ、高ければ評価が良いと判断されます。

2021年11月5日時点のスクエアのRS Rateは50でした。8月4日時点では89でした。大きく悪化しています。

L(=Leader or Laggard)は「×」です。

■ I(=機関投資家による保有) X

I(=Institutional Sponsorship)を見ていきます。

株価を押し上げるには大きな需要が必要です。投資信託、年金基金、ヘッジファンド、保険会社など。機関投資家に保有されている銘柄であるかどうかが非常に重要になります。

また、その機関投資家は高いリターンを出す優秀な組織体(ファンド)なのか?という点も大切です。

見極め方として、最近の四半期で保有する機関投資家の数が着実に増加しているか、株主数が著しく増加しているか。

また株主となった機関投資家は誰なのかまで詳しく調べます。

「優秀なファンドが大人買いしているか」を満たさなければならないのでかなり高度な判定です。

まずはスクエアの機関投資家保有株数の直近の動きです。

9月末までのものはまだ反映されていませんが、2020年に機関投資家のポジションが集まりその後は横ばいでした。10月からスクエアの売りは集中していると感知できているので、来年の2Q頃にはこのグラフにも現れてきそうですね。

以下はMarketSmithで確認できる、スクエアに投資をしている機関投資家(ファンド)の数です。ほんの少し増加。

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

Mar-20:1,247

Jun-20:1,385

Sep-20:1,542

Dec-20:1,796

Mar-21:1,915

Jun-21:1,974

Sep-21:2,012

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

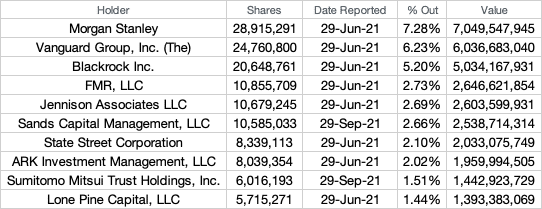

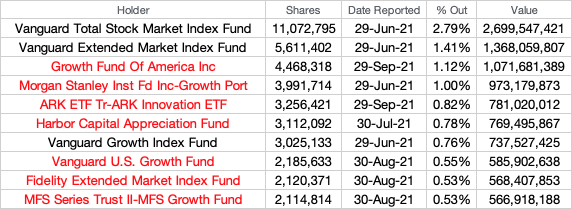

直近の株主は以下の通りです(Yahoo Finance:Holders)。

Top Institutional Holders(上位機関投資家)

アクティブファンドの誰が持っているかが重要です。

Growth Fund Of America Inc、Harbor Capital Appreciation Fundなど優秀ファンドが集います。

一応、機関投資家は増加、優秀ファンド保有も、上記でAcc/Dissが「D」だったのは、トレードをするには厳しいものもあり、その点を勘案しI(=Institutional Sponsorship)は「×」という判定にします。

■ M(=株式市場の方向) ◯

M=Marker Directionはスクエアに関わらず全銘柄に関わることです。

「強気相場」であればグロース株を積極的に買っていっても良いとされています。2021年11月5日現在は「確固たる上昇相場」です。強気になって良い場面です。

その根拠は週刊レポートで確認してください(毎週末に定期更新)。

2021年11月5日時点の株価チャート

(2021年11月5日時点の株価チャート)

上記で触れた分で十分でしょう。休憩です。

ーFINー

ここから先は

¥ 400

この記事が気に入ったらサポートをしてみませんか?