【SNOW】クラウドデータベースを提唱するデータウェアハウス企業「Snowflake」(=スノーフレーク)を銘柄分析!顧客数と売上高が爆増している2020年IPO企業を業績推移に加えてCANSLIM分析を実施。

(このマガジンは取り上げた企業の投資を推奨する意図は全くないことを改めて確認いたします。企業の業績チェック、ビジネスモデル、新着ニュースをシンプルに定点観測する読み物です。)

ワシらのマガジンで分析した米国企業については以下の目次で纏めておるぞ!

今回の記事はGDRXの銘柄解説じゃ!主に事業概要やビジネスモデルについて読んでいただきたい!

最新決算と最新のCANSLIM分析は順次上記の目次につけたしてゆくぞい!

![]()

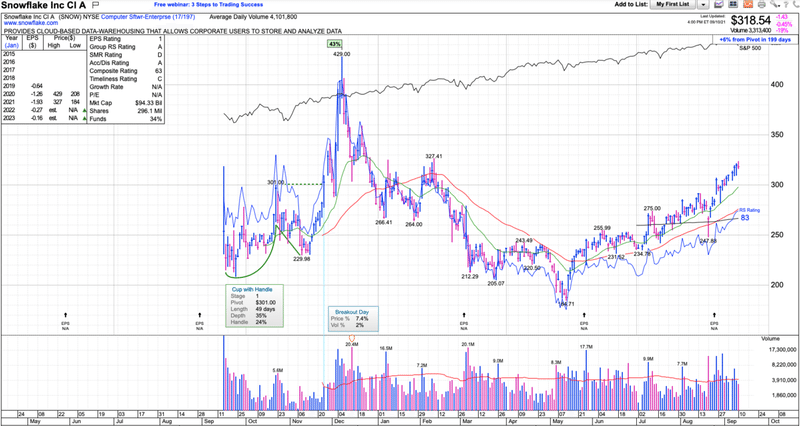

Snowflakeは上場来高値の429ドルから184ドルまで下落して今、急速に回復しているという状況になっています。

IPO後に急騰してから一旦下落して不死鳥のように回復する企業の中から大きく羽ばたく企業が出てきます。今後注目していきたい銘柄であることは間違い無いですね。

まるでコーンフレークのような名前のスノーフレーク。夏の朝食にいただきたいものですね。

![]()

名前と相反して、テクノロジー企業じゃからの。。決して食品加工業ではないぞ

![]()

本日はデータウェアハウスとして名乗りを上げ勢いよく進撃しているスノーフレークについてS1やIR資料を紐解きながら、事業概要、業績推移、オニール流の分析をおこなっていきたいと思います。

1.会社概要

企業名:Snowflake Inc.

本社:Bozeman, Montana

設立年月日:2012年7月

IPO:2020年9月(NASDAQ)

事業概要:データウェアハウス

2.歴史とCEO

以下はSnowflakeの歴史となっておる。まだ設立から10年経過していない若い企業となっています。

___________________________________________________________________________

2012年:Snowflake Inc.は、カリフォルニア州サンマテオで、3人のデータウェアハウスの専門家ベノワ・ダゲビル、ティエリー・クルアネス、マルシン・ジコウスキーの3人によって設立

ダゲビルとクルアネスはオラクル社でデータアーキテクトとして働いていた経験があり、ジュコウスキーはオランダのスタートアップ企業Vectorwiseの共同設立者じゃ!

Snowflakeの初代CEOは、Sutter Hill VenturesのベンチャーキャピタリストMike Speiserが務めておった

![]()

2014年:元マイクロソフト幹部のボブ・ムグリアをCEOに任命。2,600万ドルを調達

2015年:4,500万ドルを追加調達し、最初の製品であるクラウドデータウェアハウスを公開。

2017年:さらに1億ドルを調達した。

2018年:評価額15億ドルで2億6300万ドルの資金調達を発表し、ユニコーンとなった。セコイア・キャピタルが主導するラウンドでさらに4億5000万ドルを調達し、評価額を35億ドルに引き上げ。

2019年:ServiceNowの元CEOで引退したFrank SlootmanがSnowflakeのCEOとして、ServiceNowの元CFOであるMichael ScarpelliがCFOとして入社。6月にSnowflake Data Exchangeの提供を開始。

2020年:さらに4億7900万ドルを調達。9月16日、Snowflakeは新規株式公開により34億ドルを調達して上場企業。ソフトウェアのIPOとしては最大で、取引初日に2倍になった

2021年:モンタナ州ボーズマンに主要な経営陣のオフィスを置き、本社を持たない企業になることを発表。

__________________________________________________________________________

現在のCEOのFrank Slootman殿の経歴は以下となっておる。

溢れ出るシルベスタースタローン感があるの。信頼できる顔しておる。

![]()

スルートマンは、エンタープライズ・ソフトウェア業界において、起業家および経営者として25年以上の経験を有しています。スルートマンは、2011年から2017年までServiceNow社のCEO兼社長を務め、売上高約1億ドルの組織をIPOを経て14億ドルにまで成長させました。それ以前は、Data Domain Corporation/Data Domain, Inc.の買収後、EMCのバックアップリカバリーシステム部門の社長を務め、最高経営責任者兼社長として、同社をIPOから24億ドルでEMCに買収されるまでに導きました。Slootmanは、エラスムス大学ロッテルダム校(Netherlands School of Economics)で経済学の学士号および修士号を取得しています。

参照:Snowflake

プロ経営者として十分な実績を積んでいることが分かります。Ticker Code 「NOW」から「SNOW」の経営者となっているのは趣深いですね。

NOWは企業のデジタルトランスフォーメーション(=DX)の推進で企業活動を効率化する企業です。次の項目で説明するSNOWの業態と遠からずという業態で経営するにしても類似性はあるといえるでしょう。

3.SNOWの事業領域DWH(=データウェアハウス)について

◼️:そもそもデータウェアハウスとは?

Snowflakeは新進気鋭のデータウェアハウス企業です。DWHとして省略されて呼ばれています。

そもそもデータウェアハウスってなんですか?南蛮言葉でウェアハウスは倉庫ですから、データの倉庫だという感じですかね?

![]()

概ね正解じゃが4つの要件があるぞ!

![]()

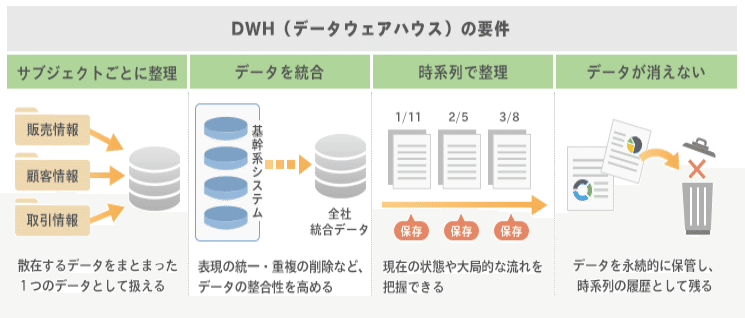

データハウスには以下の4つの要件があるとされています。(参照:ITトレンド)

✔︎ サブジェクトごとに整理

✔︎ データを統合

✔︎ 時系列で整理

✔︎ データが消えない

DWHの需要は急速に拡大していっています。

簡単にいうとデータが大容量になってきたゆえPCなどの端末に保存するのに限界がきているという点と、セキュリティーの観点からもDWHの需要は高まっておる。

更に、次の項目でお伝えするように組織を超えて蓄積されたデータを利用することで企業の経営判断に資する情報を獲得することができるぞ!

![]()

◼️:なぜデータハウスが必要になってきているのか?

そもそも何故DWH企業が必要になるのですか?

自社でデータをストックするシステムを組めばいいだけな気がしますが….

![]()

良い視点ぞ!簡単にいうと企業が意思決定を行うにあたって様々なデータを活用したいというニーズに対応するためにあるんじゃ!

![]()

企業が意思決定を行うのに、企業の中に必要なデータがない場合も当然にあります。例えば、小売業であれば天気によって商品の売上が変わってきます。このような場合、今までは気象データを持っている会社からデータを転送してもらう必要がありました。

データの転送には難易度の高い技術、高価なリソースが必要となります。FTPやクラウドパケットでデータをコピーしたり、APIの構築やメンテナンスを行ったりする必要があります。

ここでDWHであればPCとデータを分離することで、データを利用する際にデータを利用したい人に権限を与えることで、データを利用したい人が自由にデータにアクセスすることができるようになるのです。

つまり、欲しいデータを簡単にSnowflake経由で外部リソースからのデータも獲得することができるようになり、経営判断に資する有効なデータを獲得できるようになるわけじゃ!

![]()

当然、他のリソースからのデータの獲得だけでなく企業内の他のグループによって分断されているデータサイロをなくすことも重要な役割となっています。

データサイロとは、企業のあるグループ・部門によって保持されているデータの集合のうち、他のグループから容易に、または全くアクセスできなく分断され、連携が取れていないデータを指します。このサイロ化したデータは、企業のデータから深く実用的な知見を集めるプロセスを妨げ、企業データを総合的に見渡す際の障壁となります。また、データのサイロ化とは、データの連携ができていないことを指すのはもちろんのこと、ビジネスにおける組織構造の分断を指すこともあります。

4.SNOWのDWH事業

◼️:SnowflakeのDWHの特徴と強み

Snowflakeはデータクラウドというコンセプトを提唱しています。

データクラウドとはネットワークに人とデータが所属している状態を目指しており、データとそのデータを使う人々が簡単につながっていくことができるネットワークのことです。

先ほど、データウェアハウスが必要となってきている背景として取り上げたように組織を超えてデータを共有して企業活動に活用していけるような仕組みの構築を命題としているのです。

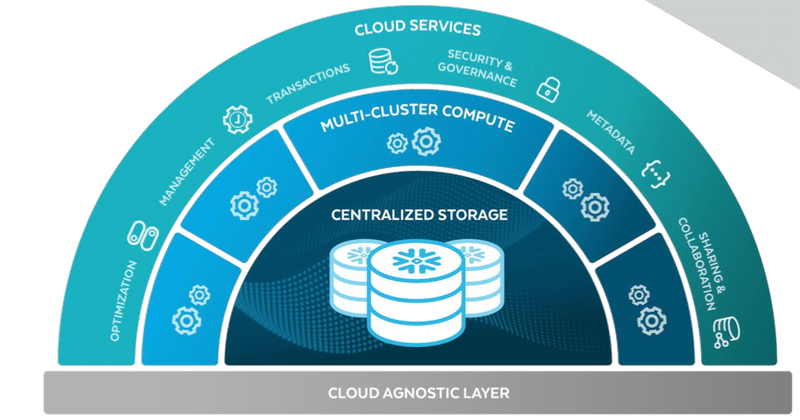

ではSnowflakeのDWH事業の特徴についてS1を元にみていきたいと思います。Snowflakeのサービスは以下の3つに分かれています。

✔︎ ストレージ

✔︎ コンピュート

✔︎ クラウド

一層目のストレージ層では、大量かつ多様な構造化データや半構造化データを取り込み、統一されたデータレコードを作成します。

二層目のコンピュート層は、ユーザーが共通のデータセットに遅延なく同時にアクセスできるよう専用のリソースを提供しています。

そして一番重要なのがクラウドサービス層じゃ!

![]()

クラウドサービス層は世界中の22の地域に展開されています。

データベースや企業、ウェブやログデータから蓄積されたデータをもとに、以下のサービスをデータ消費企業に提供しています。

✔︎ データエンジニアリング

✔︎ データレイク

✔︎ データウェアハウス

✔︎ データサイエンス

✔︎ データアプリケーション

✔︎ データ共有

企業の情報担当役員であるCIOは、ペタバイト級の生データをパブリック・クラウドに移行できますし、

マーケティング担当役員であるCMOは有効なマーケティング戦略を作成するためにSnowflakeに蓄積されているデータを使用し、

データサイエンティストは、より優れた機械学習アルゴリズムを構築するためのデータ変換を簡素化するために利用し、

CEOはクラウド戦略を加速し新たな収益を生むサービスを提供するための戦略的パートナーとしてSnowflakeを選ぶとしています。

そして、当然のことながら利用者が増えれば増えるほど蓄積するデータも増えていき、よりサービス自体が魅力的となっていくんじゃ

![]()

Snowflakeのプラットフォームを利用する顧客が増えれば増えるほど、他のSnowflakeのお客様、パートナー、データプロバイダーとの間でより多くのデータを交換することができ、プラットフォームの価値を高まっていきます。このネットワーク効果が、Snowflakeの目指すデータクラウドの実現をもたらしていきます。

実際、Snowflake自身も急速なプラットフォームに対する需要が加速していることで競争優位性をもたらしておるとしておる!

![]()

企業がサイロ化したデータをクラウドベースのリポジトリやオンプレミスのデータセンターからデータクラウドに移行することで、データクラウドは成長し続けます。S1で活用の事例として以下のような例を挙げています。

大手組織にデータを提供しているStarschema Inc.は、2020年3月18日にCOVID-19の疫学データを当社のData Marketplaceで公開しました。2020年7月31日現在、数百人のSnowflakeのお客様が自分のアカウントから直接このデータを消費し、アウトブレイクの影響を分析しています。当社のプラットフォームにより、お客様は第三者のデータセットを社内のデータと統合し、COVID-19が事業運営、販売、サプライチェーンに与える影響を分析・測定し、ほぼリアルタイムでデータに基づいた意思決定を行うことができます。さらに、お客様は他の第三者のデータを使って分析を補強することができます。例えば、お客様は、当社マーケットプレイスのもう一つのデータプロバイダーであるWeather Source, LLCのデータを利用して、病気の感染率と天候の関係を相関させることができます。

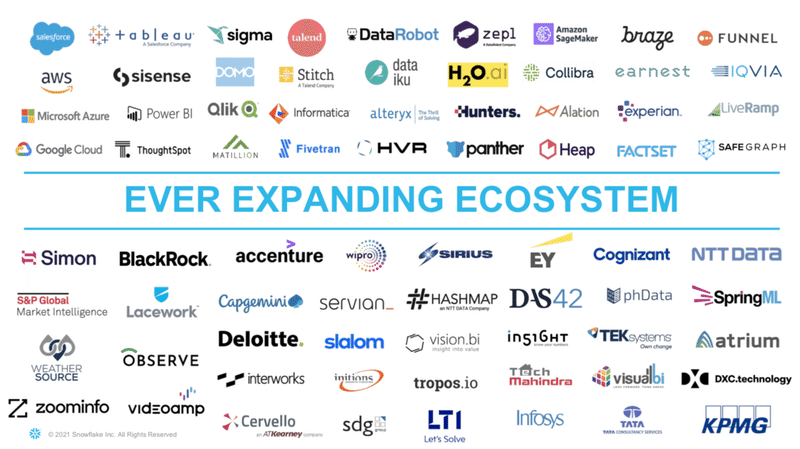

上場前の2020年7月31日時点で3117の顧客を有しておりFortune 10のうち7社、Fortune 500のうち146社が含まれています。最新の2021年2Qのプレゼン資料では以下の企業が顧客にいると示しています。錚々たる顔ぶれですね。

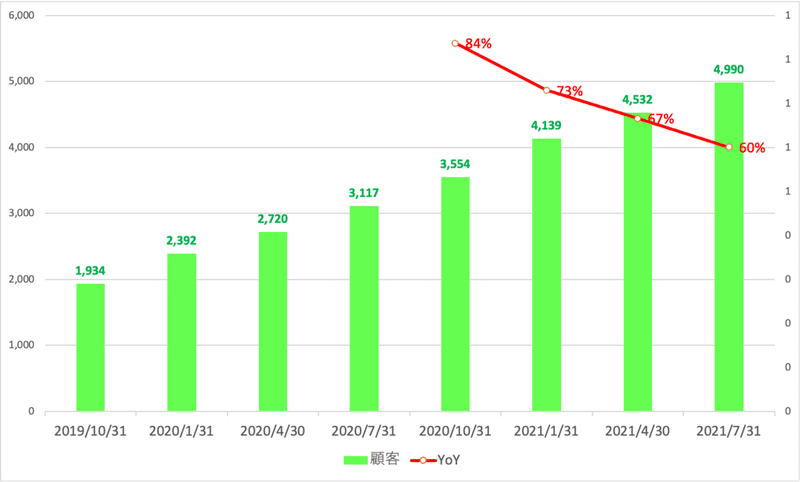

実際に顧客数は圧倒的な伸びを示しています。

◼️:市場規模と競合状況

狙うべき市場の規模も非常に重要になってきます。

2020年末までに560億ドル、2023年末までに840億ドルの規模になるとIDCが予測しているとS1で示しています。(IDC予測はこちらですが有料じゃないと見れません)

データ共有市場は、どの研究機関でも定義されておらず、定量化もされていません。しかし、相当な機会があるものと捉えて間違い無いでしょう。

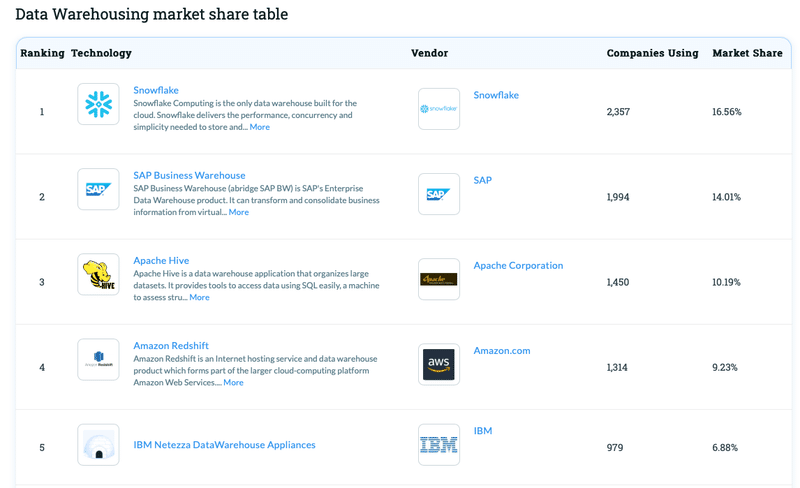

DWHの分野ではSnowflakeはトップのシェアを誇っておりSAPやAmazon Redshiftにも勝っています。

4.SNOWの業績推移

それでは肝心の今まで発表された2021年7月末までの決算の内容をみていきましょう。

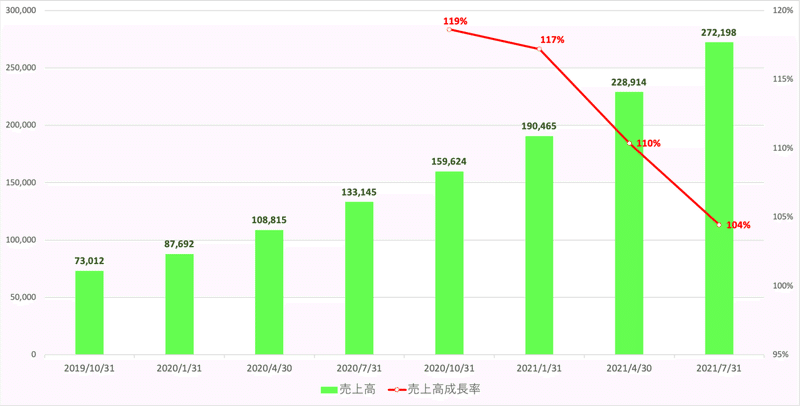

■ 超高成長を実現する売上高の推移

SNOWは圧倒的な売上成長率を実現しています。

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

※YoY = year over year(前年同期比)

Q3-2019:$73.0M

Q4-2019:$87.7M

Q1-2020:$108.8M

Q2-2020:$133.1M

Q3-2020:$159.6M (YoY+119%)

Q4-2020:$190.5M(YoY+117%)

Q1-2021:$228.9M(YoY+110%)

Q2-2021:$272.2M(YoY+104%)

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

成長率が下がっているように見えて100%以上で売上高が成長し続けているなんてとんでもないの!

![]()

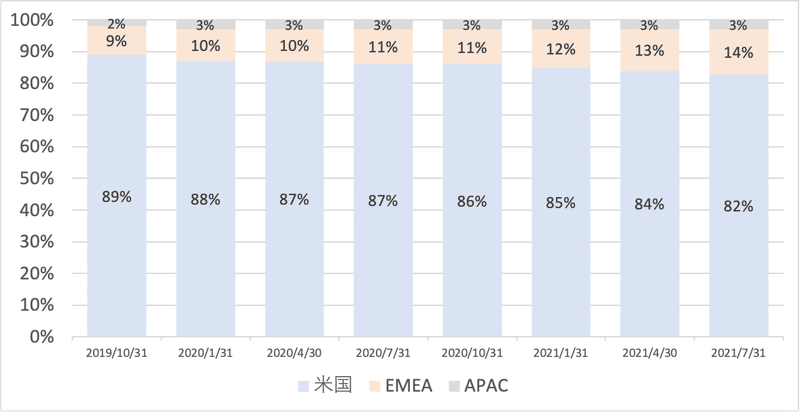

地域別構成比率としては徐々に米国から世界に広がっていっているのが見て取れます。現在、EMEAつまり欧州で拡大中という感じですね。

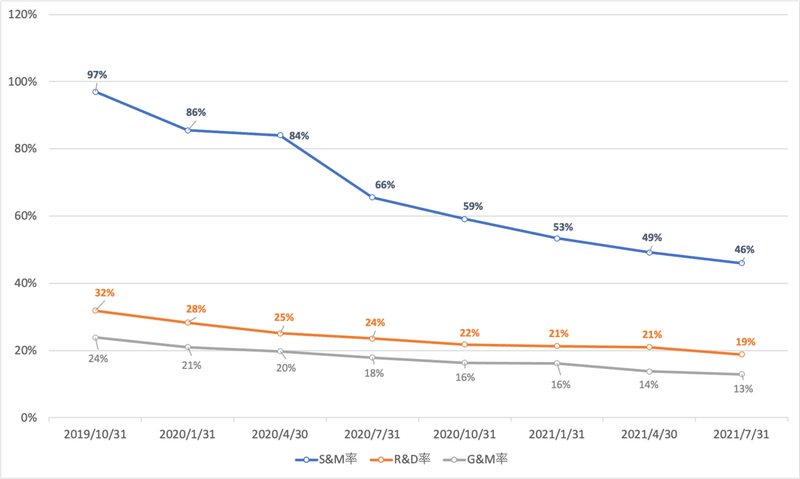

また、各種経費率も徐々に低下傾向にあります。Sales & Marketingつまり営業活動にかかる経費率の下落が著しいですね。

S&M比率は減少しておるが順調に顧客と売上は増加しておるから、別に宣伝しなくても顧客が集まる仕組みが出来上がりつつあるとみることができるの!

![]()

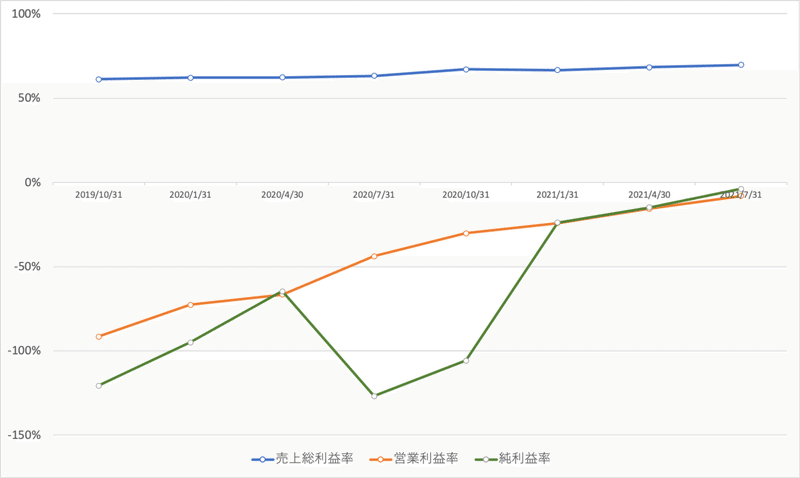

各種利益率もまだ赤字ではありますが改善してきています。徐々に純利益を狙える水準にきているといえるでしょう。

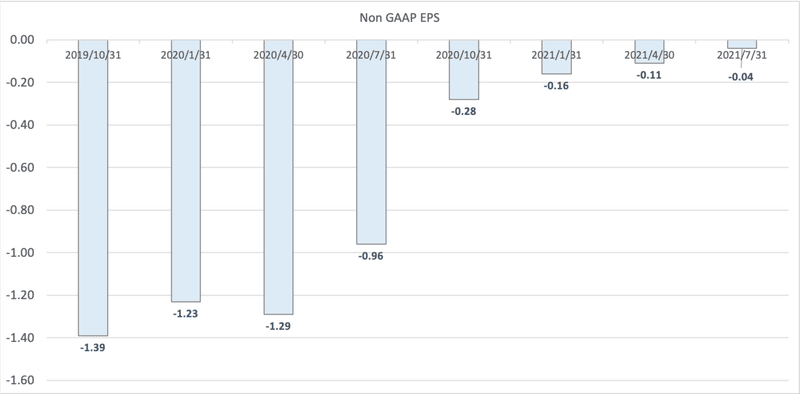

■ EPSと成長率の推移

成長株投資で最も重要なのはEPSの成長率です。以下はSNOWの成長率の推移です。

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

※YoY = year over year(前年同期比)

Q3-2019:$▲1.39

Q4-2019:$▲1.23

Q1-2020:$▲1.29

Q2-2020:$▲0.96

Q3-2020:$▲0.28

Q4-2020:$▲0.16

Q1-2021:$▲0.11

Q2-2021:$▲0.04

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

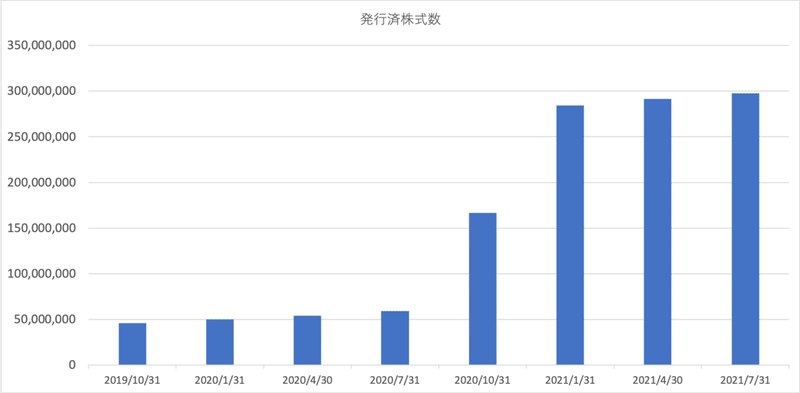

まだ、マイナスを抜け出せてはいませんが、着実に改善してきています。EPSは「1株あたり純利益」なので発行済株式数の推移も重要となります。

SNOWは上場して1年未満なので新規で株式を発行して資金を調達しています。ただ、直近は新規発行は落ち着いてきていますね。

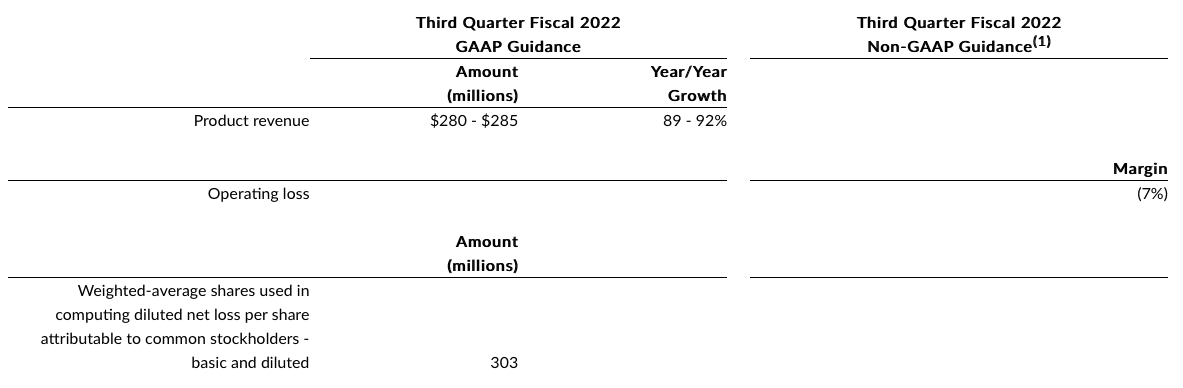

5.ガイダンス

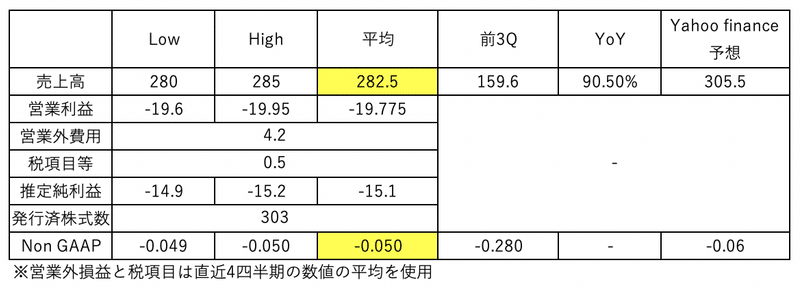

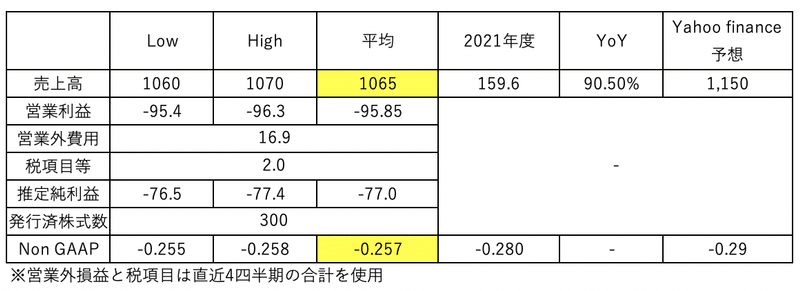

以下は2022年3Qガイダンスは以下となります。

上記の情報をもとにまとめると以下となります。Yahoo financeの予想より売上は低くなることが想定されていますが、EPSは予想より高い発表となっています。

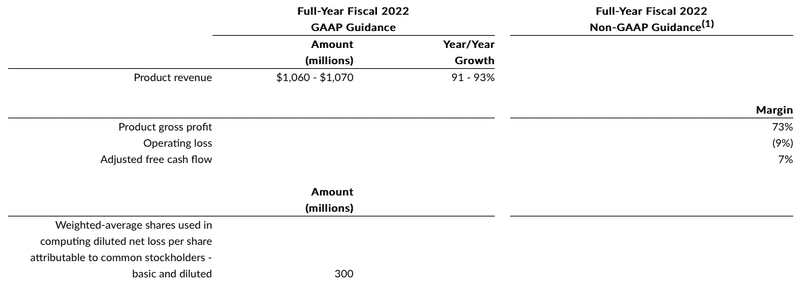

また、2022年のガイダンスについても発表されています。

これも同様に纏めると以下の通りとなります。まだ、今年は利益を狙う局面ではないということですね。

6.KPI

次に会社のKPIについて見ていきましょう。

◼️:ユーザー数

一番重要なのはユーザー数です。ユーザー数は以下の通り現状でもYoYで100%を超える水準で成長しています。

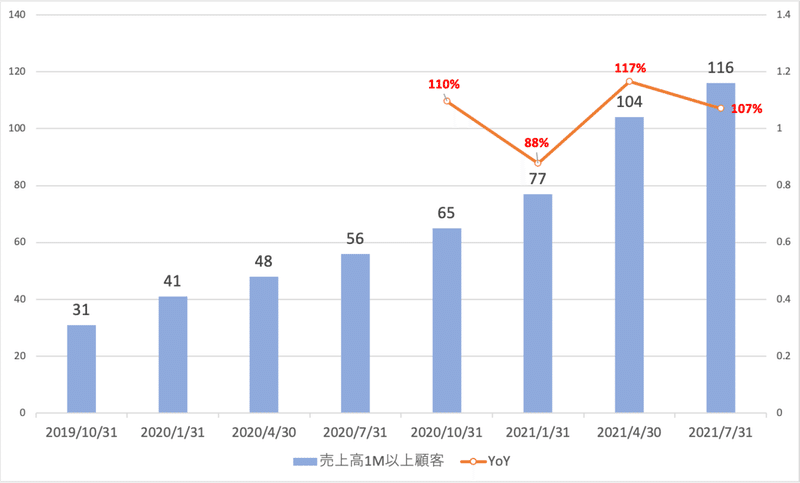

更に売上高が1M以上の大口顧客の推移は以下の通りとなります。大口顧客も年率100%以上の水準で成長しています。

錚々たる企業が顧客となっているのです。

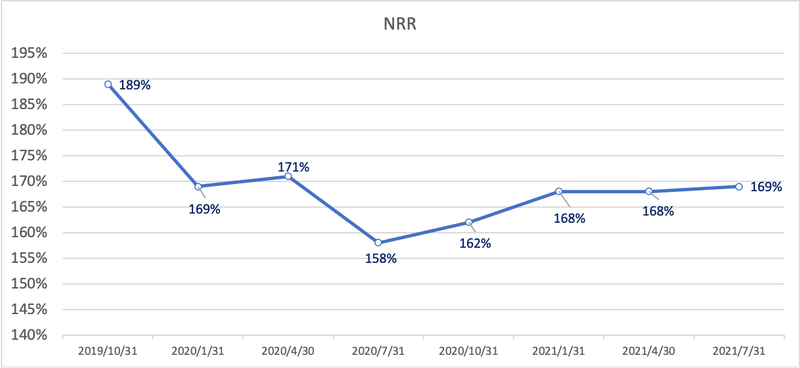

◼️:NRR (Net Retention Rate)

SaaS企業においてはNRRは重要な指標となります。NRRの定義は以下となります。

【NRR(=Net Retention Rate)】

既存顧客の売上が前年比でどれほど増減しているかを示す指標です。NRRが100を上回っていれば、契約の延長に加えてアップグレードが行われていることを意味します。

以下、SNOWは驚異的なNRRを実現しています。

優秀とされているCRWDでさえ120%の水準なので、如何にSNOWが高水準を維持しているのかということが分かります。

つまり顧客を引きつけて更に課金させているってことですよね!それほどまでに魅力的なサービスを提供しているという裏返しというわけですね!

![]()

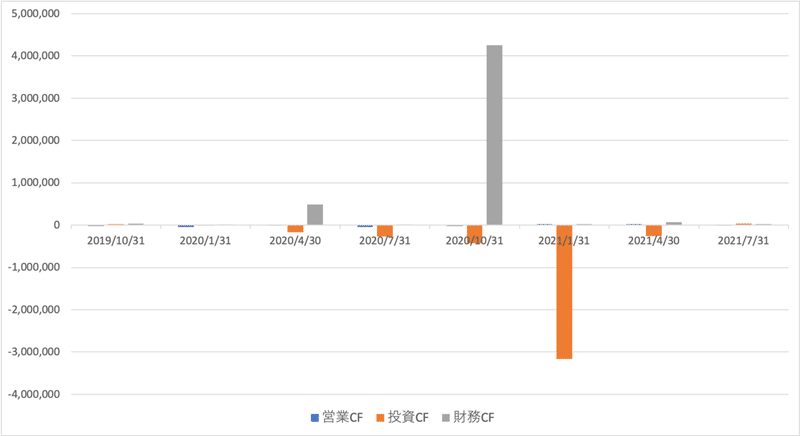

6.財務状況とキャッシュフロー

財務の健全性とキャッシュフローについても十分に注視する必要があります。

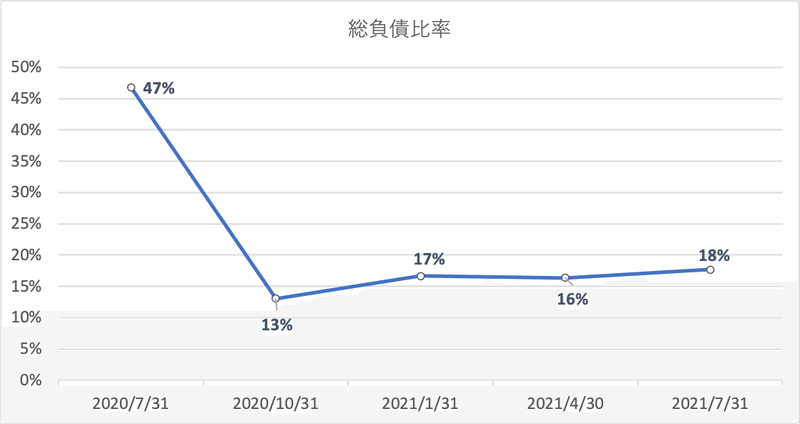

■ 負債比率の推移

以下はSNOWの総負債比率の推移です。IPO後からは低い水準となっています。利息も受取超となっているので利益に影響も与えません。

◼️ まだ資金調達PhaseのCF

今は依然として営業CFの成長よりも、新規株式発行での資金調達で投資をまかなっているというフェーズになります。

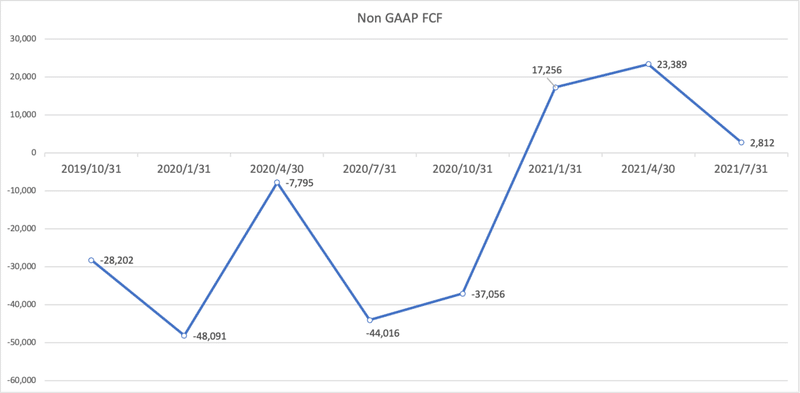

以下はFCFの推移です。FCFはプラスになってきています。

フリー・キャッシュフローとは、事業やプロジェクトの経済的価値を評価する際、将来得られるキャッシュフローを適切な割引率で割引き、現在価値を求めるというのがファイナンスのオーソドックスな考え方です。

そうした経済的価値の評価をする際に用いるのがフリー・キャッシュフロー(FCF)である。FCFは、投資家(債権者および株主)に対して利払いや配当などにあてることのできる、債権者と株主に帰属するキャッシュフローと言え、

FCF = 営業利益×(1-税率)+減価償却費-投資-△運転資本

で計算される。この定義式からもわかるように、FCFは利子費用をいったん無視し、無借金を仮定した場合のキャッシュフローと捉えることが出来る。

参照:グロービス

7.SNOWをオニール流に解析する!

オニールは米国では伝説として取り上げられているグロース株投資家です。

ファンダメンタルが良好な銘柄を良いタイミングで仕込む必要があるのです。そのファンダメンタル部分がCANSLIMです。

CANSLIM分析手法について詳しく知りたいという方は以下のまとめ記事をご覧いただければと思います。

以下では各条件について整理しながらSNOWについてオニール流に分析を行なっていきたいと思うぞ!

CANSLIMは初耳という衆もわかりやすいように書いていこうと思うゆえ、付いてきてくれい!

![]()

因みにオニールが運営するInvestors Business Dailyでは9月13日時点で63点となります。(比較的低い評価となっています)

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

C:×

A:×

N:○

S:○

L:△

I: ◎

M:○

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

■ C(=Current Quarterly Earnings)×

まずはファンダメンタルで一番重要な「C」です。「C」は直近EPSに関する指標です。まだEPSはマイナスで成長率を割り出せないので「×」となります。

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

「C」の条件

● 最低条件は前年同期比直近EPS成長率は25%以上

→ 不合格

● 強気相場の時は前年同期比直近EPS成長率は40%以上

→ 不合格

● 過去10四半期に以前に比しEPS成長率が加速している

→ まだ利益を成長させるフェーズではない。ただ、改善はしている。

● 直近売上成長率は少なくとも25%以上上昇、又は直近直近3四半期で売上増加率が加速していることが最低条件

→ 100%近く成長しており大幅にクリア

(補足条件)

● 2四半期続けて大幅にEPSが成長

→ まだ利益を成長させるフェーズではない

● 翌四半期、翌々四半期も力強い成長が予想されている

→ 改善はしているが以前として赤字ではある

● 今後2年間で成長の軌道にのるガイダンスがある

→ 来年度までEPSのマイナスが予想されている。

● 同業他社でEPSの成長率が高い銘柄が少なくとも1つ以上存在

→ Computer Software-EnterpriseではSHOPやDOCU、NOWが高い成長率を示している。

(注意点)

● EPS成長率が66%以上の減少が二四半期続けば危険

→ 問題なし

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

■ A(=Annual Earnings Increase)×

次はAです。Aは年間EPSの推移です。2020年9月末に上場しているのトラックレコードはありません。なので基本的に判定は難しいのですが、その他の点も殆ど満たしていないので「×」とします。

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

「A」の条件

● 過去3年連続で年間EPSが増加。EPS Stability(後述)が25以下

→ まだ3年間のデータがないので測定不能。EPS Stabilityはまだ算出される水準ではなく不合格。

● 年間EPSの増加率が25%-50%以上の銘柄を選択

→ まだ赤字なので、論じる段階にない

● ROEが17%以上(出来れば25%以上)

→ まだ赤字なので、論じる段階にない

(補足条件)

● アナリストのコンセンサス予想が翌年EPSが上昇すると見込んでいる

→ 今年度△0.29で来年度は△0.17と改善するものの依然としてマイナス

● 実際のEPSに比べて営業CFが20%以上大きい

→ 営業CFはプラスになってきているので満たしている。

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

■「N」(=New Products, New Management, New Highs=新興企業、新製品、新経営陣、正しい株価ベースを抜けて新高値)○

次は「N」です。Nは新しい何かを持っているかということになります。最高値を目指す展開となっているので「○」とします。

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

「N」の条件

● 成長著しい新興企業

→ 設立約10年なので新興企業

● 新しい画期的な製品やサービスを提供

→ データクラウドを提唱し業界をリードしている

● 素晴らしい経営陣

→ NOWを育て上げたCEOが経営している

● 正しい株価ベースを抜けて新高値

→ 最高値からは大きく下落しているが底から大きく上昇している

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

■ S(=Supply and Demand) ○

次は株式の需要と供給についての項目です。供給は多いですが、需要面がしっかりしているので「○」とします。

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

「S」の条件

(供給側)

● 発行済株式数が多い銘柄は上昇しにくい

→ 発行済株式数2億6000万株と既に多い(時価総額は10兆円)

● 長期間かけて自社株買を継続している企業

→ IPOから日が浅く寧ろ発行気味

(需要側)

● 株価下落時で出来高が枯れてきているか、上昇時に出来高を伴っている

→ 直近13週間の機関投資家の買い集めを評価するAcc/Dis RatingはAと優秀

→ Up/Down Volume ratioは1.8と優秀。

Up/Down Volume ratioは価格が上昇した日の出来高と、価格が下落した日の出来高の比率を作成して算出します。U/D ratioが1より大きい場合は、その期間に買い手が売り手よりも多く強気の比率となる。U/Dレシオが1より小さい場合は、調査期間中に買い手よりも売り手が多く、レシオは弱気になります。

(補足条件)

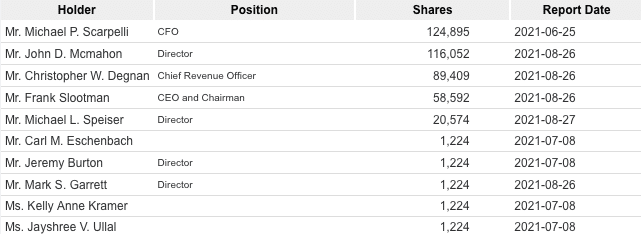

● 経営陣が発行済株式の1%-3%以上を保有(中小型株なら3%以上)

→ 経営陣は軒並み1%未満の低い保有比率。

● 過去2-3年の間に総資本に対する負債率が減少している

→ 低位で停滞しており合格。

(注意点)

● 過度な株式分割を行う企業は危険

→ 株式分割はおこなっていない。

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

「L」(=Leader or Laggard=主導銘柄か、停滞銘柄か)△

主導株か停滞銘柄かという基準としてLがあります。Lの条件は以下なのですが、レラティブストレングスは高いのですが業界順位が51位と低いので△とします。

「L」の条件

● 業界内で上位2-3位の銘柄を狙う(時価総額ではない)

→ 業界の中で51位 (9月13日時点)。1位はCNXC

● レラティブストレングス指数が80以上(大化け銘柄の平均は87)

→ レラティブストレングスは83と合格

(注意点)

● 共振株(=おこぼれ企業)には投資しない

→ おこぼれ企業ではない

● レラティブストレングス指数が60以下の企業に投資してはいけない

→ レラティブストレングスは83と合格

■「I」(=Institutional Sponsorship=機関投資家による保有)◎

株価を引き上げるのは機関投資家です。総合的に加味して◎とします。

「I」の条件

● 直近四半期で、株主数が著しく増加しているか?(一番重要)

→ 上場時から70%上昇している

● 最近の数四半期で、保有している機関投資家の数が着実に増加しているか?

→ IPO時より下落しているが年初来で徐々に増加されている

● 株主となった機関投資家は優秀か?

→優秀なファンドが投資している

機関投資家の保有残高が減少しているので△とします。

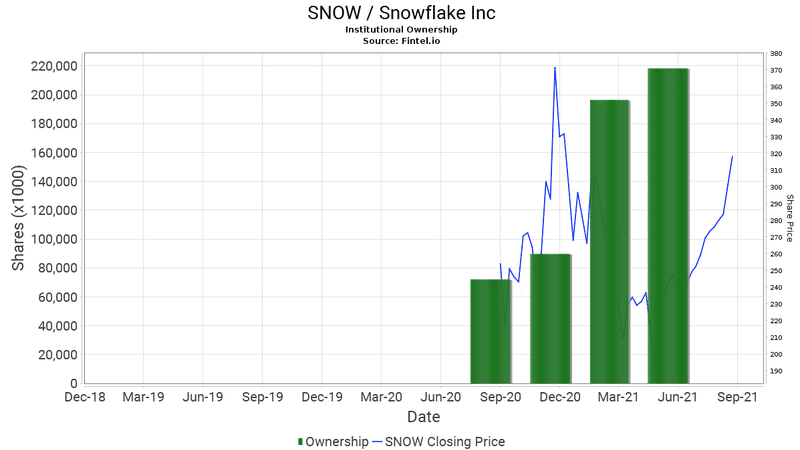

過去4四半期の投資しているファンドの数は以下となります。投資家数は残念ながら1年前から減少しています。

Sep-20:600

Dec-20:785

Mar-21:897

Jun-21:1039

一方、保有残高は以下の通りとなります。上場してから徐々に残高が上昇してきています。

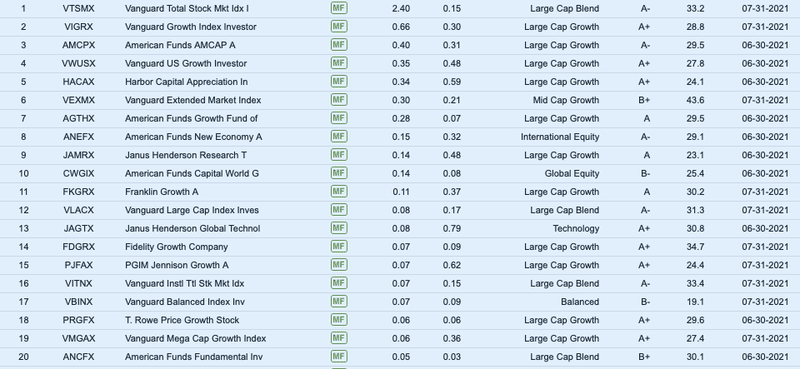

保有しているファンドが優秀かという点も重要な要素となってきます。以下は構成上位10銘柄です。

1位と2位はインデックスファンドですが、アクティブファンドとしても3位のAmerican Funds AMCAPは評価A-、5位のHarbor Capital AppreciationはA+と高い評価になっています。

評価はA+からEまであり、十分レベルの高いファンド達によって保有されているといえるでしょう。

■「M」(= Market Direction) ○

市場全体がUptrendなのかどうかという点は非常に重要になります。

銘柄自体が良くても市場全体の調子が悪いと適切なベースを上抜けたファンダメンタルが良好な銘柄でも上昇しないという事態になります。

Mの条件についてはCANSLIMの目次記事の中でまとめておるぞい!

![]()

2021年9月13日時点のオニールのInvestors Business Dailyの評価はでは「Confirmed Uptrend(確固たる上昇相場)」となっています。ただ、売り抜け日がナスダックとS&P500指数ともに4と大きくなっていることを踏まえて「○」とします。

マーケット環境については毎週土曜日に更新しているのでご覧いただければと思います。(直近レポートについては以下となります。)

再度まとめると以下となります。

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

C:×

A:×

N:○

S:○

L:△

I: ◎

M:○

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

買いポイントについては難しいですが、前回決算でうわ抜けたところが一つのポイントでした。今後その周辺まで下がることがあれば購入検討してもよいかもしれませんが、私としては今は購入は見送るという感じですね。(最初にも書きましたが投資は自己判断です。)

まとめ

SNOWについて纏めると以下じゃの!

![]()

✔︎ データクラウドという概念を提唱した新進気鋭のデータウェアハウス企業

✔︎ CEOはNOWの元CEO

✔︎ 企業が意思決定するのに纏められた様々なデータを活用する需要が増大している

✔︎ データ提供企業から蓄積されたデータを需要のある企業に様々に活用できるような形で提供している

✔︎ プラットフォームを使う企業が増えれば増えるほどデータも蓄積してネットワーク効果でサービス自体が魅力的になっていく

✔︎ 顧客数は年率60%以上で急速に伸びている

✔︎ 売上高は100%を超える水準で急速に成長しているが、利益がでるフェーズではない。ただ、利益率は徐々に改善している

✔︎ NRRは160%と驚異的な水準を記録している

✔︎ CANSLIM上は利益がまだでていないの

ここから先は

¥ 500

この記事が気に入ったらサポートをしてみませんか?