【GDRX/米国株銘柄分析】米国の不透明な医療費に一石を投じる!薬の価格.comを運営し遠隔医療も手がける「GoodRx」の概要, ビジネスモデル, 今後の株価見通し(将来性/成長性)を直近決算とオニール流CANSLIMの観点から考察。

(このマガジンは取り上げた企業の投資を推奨する意図は全くないことを改めて確認いたします。企業の業績チェック、ビジネスモデル、新着ニュースをシンプルに定点観測する読み物です。)

ワシらのマガジンで分析した米国企業については以下の目次で纏めておるぞ!

今回の記事はGDRXの銘柄解説じゃ!主に事業概要やビジネスモデルについて読んでいただきたい!

最新決算と最新のCANSLIM分析は順次上記の目次につけたしてゆくぞい!

![]()

GDRXは昨年上場から勢いよく64.22ドルをつけましたが、その後一旦26.66ドルまで下落して、回復に向けて動き出している段階です。

GDRX買って買って買って!!!!

というやつじゃよな。で、何しておる企業なんじゃ?

なんかゴルディロックス的な感じかの?

![]()

・・・・。(ゴルディロックスなぜ知っとるんじゃそんなワード…)

GDRXは医療費にあえぐ米国の民草の救世主となるべく現れたメシアのような企業じゃ!!

![]()

よくTwitterのタイムライン上でも目にするGoodRx。果たしてどのような銘柄なのでしょうか?

本日はGoodRxの事業内容をお伝えした上で業績推移を行い、成長株投資の神と謳われるオニール流のCANSLIM分析を行っていきたいと思います。

1.会社概要

企業名:GoodRx

本社:Santa Monica, California

設立年月日:2011年9月

IPO:2020年9月(NASDAQ)

事業概要:ヘルスケアテック

2.歴史とCEO

GoodRxは2011年に設立された比較的新しい会社です。

2011年:レバー・ベズデックと、Facebookの元エグゼクティブであるダグ・ハーシュ、スコット・マレットによって設立

2019年:遠隔医療会社HeyDoctorを買収してGoodRx Careに統合。

2020年:9月に上場

2021年:医療関連動画を提供しているHealthNationを買収。

設立メンバーであるダグ・ハーシュはFacebookのプロダクト担当副社長で、Mark Zuckerbergと密接に仕事をしていた人物です。

スコット・マレットはFacebookの最初の20人の社員の一人で、Facebookの写真アプリケーションを構築しています。(現在は経営陣の中に名前はないので退任したものと思われます。)

Facebookのエリートたちによって作られた会社ということじゃな。貪欲な姿勢に頭が下がるわい

![]()

3.事業概要・ビジネスモデル

それではGDRXのビジネスモデルを上場時にSECに提出しているS1を元に紐解いていきたいと思います。

◾️:GDRXの使命

Goodrxは薬の価格ドットコムアプリを運営しておる会社じゃ(後述)

じゃが、日本人からすると薬の価格ドットコムが何故必要なのか理解できないのではないじゃろうか?

GDRXが人気となっている理由は米国ならではの事情があるんじゃ。まずは、その背景を見ていこうぞ!

![]()

米国では貧富の差が拡大しており超富裕層が芽吹いている反面、大多数の貯蓄額が1000ドル未満という時代が到来しています

米国では保険に加入していない人の割合が増加しており、医療費に拠出する余裕がなく処方箋の20〜30%が薬局のカウンターに放置されるという状態になっています。(つまり処方箋を貰っても薬を買わないということですね。)

OECD諸国の平均に対して2倍の費用の医療費が必要で、American Journal of Public Healthに掲載された研究によると、2013年から2016年の間に米国の自己破産の約66%は医療問題が原因とされています。

また、American Journal of Health-System Pharmacy誌に掲載された報告によると、米国では4分に1人が、処方された薬を全く服用せず、また指示通りに服用しなかったために死亡しているとのことです。

世界最強の先進国でも民草は苦しい状況ということですね.....

![]()

このような状況下で登場したのがGDRXです。GDRX社の調査によると1800万人がGDRXのサービスによって捨てられていたはずの処方箋で、消費者が薬を購入することができるようになり、Lab42 Research LLCの2020年7月の調査では、医療従事者の68%がGoodRxを患者に推奨しているという結果があきらかになりました。

まあ要はGoodRxのおかげで、薬を帰る民草が増えたということじゃの!

では具体的にどのような事業を行なっているか次の項目でみていこうぞ!

![]()

◾️:GDRXの処方箋ビジネス

GoodRxは同じ薬を売っている最も安い近くの薬局を探すことができるアプリです。GoodRxアプリを使うことで最大7割の値引きをうけることができます。

提携している薬局は70,000にのぼり幅広い薬局でGoodRxのアプリを使うことができます。

米国では薬の価格が決まっておらんからの。同じ価格であっても薬局によって100倍以上薬の価格が異なることがあるんじゃ。恐ろしい。

じゃから、価格.com的なアプリの需要が高まるわけじゃ。更にGoodRxを使うことで割引価格で購入することができるからお得じゃよな

![]()

分かりやすく図にすると以下の通りとなります。GoodRxに薬の名前を入れるだけで安い店が提示されるわけです。

アプリは非常に人気で上場前の調査だと、Apple App StoreおよびGoogle Play App Storeにおいて、最もダウンロードされた医療用アプリとなっています。

GoodRxアプリはApple App Storeでは5.0星のうち4.8星、Google Play App Storeでは5.0星のうち4.7星の評価を得ており、合計70万件以上のレビューが寄せられています。非常の需要が高いことが伺えます。

上場時点では月間アクティブユーザーは490万人となっています。

なるほど、わらわもメリケンに住んでたら使いますね確実に!

ところで、GDRXはどうやって利益を得ているんですか?

![]()

そち、鋭くなったの!!

![]()

GoodRxが利益を得ているのはBrokerであるPBMからです。PBMは、消費者の需要を集約し、薬局やメーカーと処方箋薬の価格交渉を行うブローカーです。

PBMがGoodRxの消費者に割引価格を提供することにより、販売数量を増加させることができます。その対価としてPBMから手数料を受け取っています。S1の該当部分は以下となります。

PBMは価格情報の最も一般的な情報源であり、当社の処方箋による収入の大部分を占めています。当社独自の技術により、複数のPBMやその他の業界の情報源から得た価格を組み合わせて、単一の消費者インターフェース上に表示することができます。当社は、米国内のPBMの価格情報を集約した最大のデータベースを保有していると考えています。当社の消費者が処方箋を記入し、GoodRxコードを使用して定価と比較して節約した取引が発生すると、PBMは消費者が支払った価格の一部を受け取ります。当社は、消費者をPBMの価格設定や薬局に誘導した対価として、この金額の一定割合または固定額をPBMから受け取ります。

現在までにPBMがGoodRxとの関係を解消したことはないとしておる。

仮にPBMとの契約が終了したとしても、契約終了後も顧客が購入した分に対してはGoodRxへの支払いを行うことを約束させておる

![]()

上場時に12のPBMと契約しており、上位3つで約半分の売上をしめる48%を占めています。

◾️:サブスクリプションビジネス

GoodRxは更に安くするためにサブスクリプションサービスを提供しています。

GoodRxゴールド

加入者が個人の場合は5.99ドル、5人までの家族の場合は9.99ドルの月額料金を支払うことで、厳選された参加薬局でさらに低価格で利用できる定期購入の節約プログラムを提供しています。

ゴールドでは、1,000種類以上の処方箋を10ドル以下で購入することができ、通常の定価よりも最大で90%もお得になります。また、通販機能も追加されており追加の加入費用なしに自宅で薬を受け取ることができるようになりました。

Kroger Rx Savings Club powered by GoodRx

米国第4位の小売薬局であるKroger社と提携し、Kroger社の消費者向けに、個人であれば36ドル、6人までの家族であれば72ドルの年会費でニーズに合わせた商品を提供。

定期購入者は、クローガーの薬局で100種類以上の一般的なジェネリック医薬品を無料、3ドル、6ドルの価格帯で購入できるほか、1,000種類以上のジェネリック医薬品をお得に購入できるなど、より低価格の処方箋を利用することができます。加入者は年会費を支払いますが、その一部をKroger社から受け取っています。

◼️:遠隔医療ビジネス

GoodRxは遠隔医療にも参入しています。

参入の皮切りになったのが2019年のHeyDoctorの買収じゃ。

![]()

GoodRxは、提携している専門事業体を通じた社内の医療提供者と、GoodRxの専用EHR上で活動する医師達と契約しています。(EHRとは電子健康記録のことです。)

GoodRxのEHRには、メッセージング、ビデオチャット、電子処方箋が含まれており、処方箋サービスと統合されています。GoodRxは消費者が迅速かつ簡単に、そして手頃な価格で医療サービスを受けられるよう、遠隔医療サービスを提供しています。

このサービスは、米国50州の23の疾患を対象としておるぞ!多くの医療サービスが20ドルから提供されておる

![]()

GoodRxの調査によると、GoodRxアプリで薬を検索する消費者の約20%は検索時に処方箋を持っていません。

買収したHeyDoctorを通じて、GoodRxは診断を受けて処方箋をオンラインで受け取ることができます。処方箋を受け取った消費者はGoodRxコードを使用して小売店で処方箋を受け取るか、通信販売で処方箋を受け取るかを選択することができます。

GoodRx Telehealth Marketplaceは遠隔医療や臨床検査を提供する第三者機関へのアクセスを可能にするオンラインマーケットプレイスです。

GoodRx Telehealth Marketplaceは、オンライン遠隔医療サービスに新たなサービス、条件、地域を追加するとともに、HeyDoctorがすでにカバーしている条件や地域については、代替となるプロバイダーを提供し、消費者が選択できる選択肢を増やしています。

GoodRx Telehealth Marketplaceでは、消費者が全米50州の150以上の疾患の治療法を検索することができ、サービスの比較、処方箋の配送方法の検討、価格情報の入手に役立つ情報が結果として表示されます。

HeyDoctor以外の選択肢からも選べるようになったということですね!提供している衆と疾患の数も増えていますね!

![]()

GoodRxはマーケットプレイスでこれらの第三者遠隔医療機関へのトラフィックを誘導することで患者から手数料を得ています。サブスク会員には$19で、通常会員は$39となっています。

上記の図をご覧いただければわかる通り付随して処方箋ビジネスに流し込んで利益獲得も狙っているということになります。

◾️:製薬ソリューション事業

聞きなれないのが製薬会社ソリューション事業じゃな。まあ、あまり主要な事業ではないが、これは製薬会社のマーケティングの手助けをすることで手数料を受け取るビジネスモデルのことじゃ

![]()

GoodRxのプラットフォームでの取り扱いの約20%はブランド薬の検索です。ブランド薬は高額になる傾向があり、保険の適用も複雑で制限がある場合があります。

製薬メーカーは、消費者が薬を入手できるように、自己負担金カード、患者支援プログラム、その他の節約オプションなど、手頃な価格のソリューションを提供しています。

GoodRxは製薬メーカーと提携し、これらのアフォーダビリティ・ソリューションを広告し、GoodRxのプラットフォームに統合しています。その結果として、GoodRxは製薬メーカーから、主に広告や市場参入のための予算から手数料を得ています。

◾️:市場規模

CMS(Centers for Medicare & Medicaid Services)によると、米国のヘルスケア市場における総支出額は、2020年には4.0兆ドルに達し、2028年には6.2兆ドルにまで成長すると予測されています。

ヘルスケアは不動産市場すら上回る巨大市場なわけじゃ

![]()

その中でGoodRx社が想定しているTAM(Total addressable market)は約8000億ドル(約90兆円)と想定しています。それぞれん内訳は以下となります。

処方箋市場:5240億ドル

製薬会社ソリューション事業:300億ドル

遠隔医療市場:2500億ドル

【処方箋市場の規模の内訳】

米国では毎年、30日換算で約58億枚の処方箋が調剤されていると言われています。CMS社によると2020年に約3,600億ドルに達すると予想されています。

更に、実際に処方箋がだされているものの処方されていない分の推計1,640億を加えて5,240億ドルとなります。

GoodRxのプラットフォームで購入できる価格は、保険に加入している消費者と保険に加入していない消費者の両方にとって非常に競争力があるとしています。

主にジェネリック薬品を取り扱っているということじゃな

その中から魅力的な処方箋価格を顧客にアプリを通じて提示していくわけじゃ

![]()

【製薬会社ソリューション事業】

2019年にJournal of the American Medical Associationに掲載された論文によると、製薬メーカーは2016年に米国内だけで約300億円を医療マーケティングおよび広告に費やしており市場規模となります。

【遠隔医療市場の規模の内訳】

テレヘルス市場は、当社のプラットフォームにとって自然な展開です。マッキンゼー・アンド・カンパニーのレポートによると2020年には外来診療や在宅医療に1兆2,500億ドルが費やされると予想されています。そのうち2,500億ドルはテレヘルスで対応できると考えられています。

2020年3月にGoodRx Telehealth Marketplaceを立ち上げて以来、約100万人の消費者がマーケットプレイスを訪れ、20万件以上の受診や検査が開始されています。

消費者が郵送で薬を受け取るHeyDoctorの通販サービスを開始したことで、当社のプラットフォームを利用して処方箋を記入する消費者の数が増加すると期待しています。

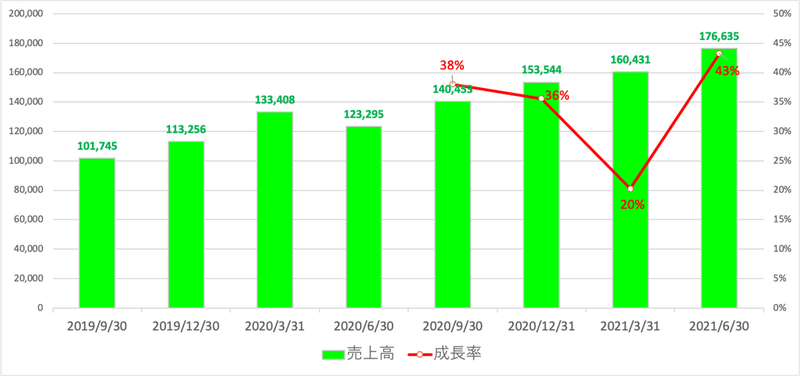

4.GDRXの業績推移

それでは肝心の今まで発表された2021年6月末までの決算の内容をみていきましょう。

■ 順調に伸びる売上

まずは上場して間もない企業で重要な売上高からみていきましょう。

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

※YoY = year over year(前年同期比)

Q3-2019:$101.7M

Q4-2019:$113.3M

Q1-2020:$133.4M

Q2-2020:$123.3M

Q3-2020:$140.4M (YoY+38%)

Q4-2020:$153.5M(YoY+36%)

Q1-2021:$160.4M(YoY+20%)

Q2-2021:$176.6M(YoY+43%)

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

それぞれの分解を行なったものが以下となります。やはり処方箋ビジネスが全体の8割以上を占めていますが、サブスクの収益が増えてきています。

以下利益率ですが、今はまだ利益を本格的に狙っているフェーズではなく売上を増やすために営業費用(人件費や販促費)に多大な資金を投下していることが分かります。

具体的な率は書かれておらんかったが、S1にもリピーターとなる顧客が殆どとかかれておったからの!まずは裾野を広げることに全力を投下する姿勢は間違っておらんの!

![]()

実際に、Sales and Marketingの売上に占める比率は前期の41.6%から、今期は46.7%に上昇しています。(右側のAdjustedでみています)

■ EPSと成長率の推移

以下はGDRXのEPSの推移です。まだ利益を伸ばしていくフェーズではないので、利益は横ばいとなっています。

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

※YoY = year over year(前年同期比)

Q3-2019:$0.06

Q4-2019:$0.06

Q1-2020:$0.09

Q2-2020:$0.07

Q3-2020:$0.09 (YoY +50%)

Q4-2020:$0.08 (YoY +33%)

Q1-2021:$0.07 (YoY △22%)

Q2-2021:$0.08 (YoY +14%)

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

また、EPS伸びが芳しくないのは発行済株式数が上昇していることも要因としてあります。利益が伸びていますが、上場により株式数が増加しているので1株あたり利益であるEPSは殆ど伸びていないのです。

■ 2021年3Qのガイダンス

以下は2021年3Qガイダンスは以下となります。

平均すると$195MでYoYは39%となります。

利益については会社が発表していないのでYahoo financeでみていきます。以下は予想なのですが、3Q(Sep.2021)は0.08となり1年前の0.09に比べて低くなっています。

本格的に成長し始めるのは来年の2022年度からが想定されています。今後5年間の平均EPS成長率は32%が想定されています。

成長率は特筆して高いというわけではなさそうじゃの

![]()

5. KPI (ユーザー数)

GDRXの利用者がどれだけいるかというMonthly Active Userは非常に重要なKPIとなります。以下、ユーザーの伸びは30%程度となっています。若干減速気味なところは気になるとことです。

本当は単価もわかるといいのですが、単価は発表されていません。

また、近年サービスを開始したサブスク会員の数も発表されています。サブスク会員の成長率は原則しているとはいえ、90%近い成長率となっており今後が期待されるところです。

6.財務状況とキャッシュフロー

財務の健全性とキャッシュフローについても十分に注視する必要があります。

■ 負債比率の推移

以下は GDRXの総負債比率ですが、上場前は190%と債務超過状態でしたが、上場によって資本が増強され負債比率は50%程度となっています。

◼️ まだ資金調達PhaseのCF

今は依然として営業CFの成長よりも、新規株式発行での資金調達で投資をまかなっているというフェーズになります。

7.GDRXをオニール流に解析する!

オニールは米国では伝説として取り上げられているグロース株投資家です。

ファンダメンタルが良好な銘柄を良いタイミングで仕込む必要があるのです。そのファンダメンタル部分がCANSLIMです。

CANSLIM分析手法について詳しく知りたいという方は以下のまとめ記事をご覧いただければと思います。

以下では各条件について整理しながらGDRXについてオニール流に分析を行なっていきたいと思うぞ!

CANSLIMは初耳という衆もわかりやすいように書いていこうと思うゆえ、付いてきてくれい!

![]()

因みにオニールが運営するInvestors Business Dailyでは8月30日時点で36点となります。(今まで分析した銘柄の中では非常に低い評価です)

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

C:×

A:×

N:△

S:△

L:×

I: △

M:◎

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

■ C(=Current Quarterly Earnings)×

まずはファンダメンタルで一番重要な「C」です。「C」は直近EPSに関する指標です。利益の成長率が殆どないことから残念ながら「×」です。

「C」の条件

● 最低条件は前年同期比直近EPS成長率は25%以上

→ 不合格

● 強気相場の時は前年同期比直近EPS成長率は40%以上

→ 不合格

● 過去10四半期に以前に比しEPS成長率が加速している

→ まだ利益を成長させるフェーズではない

● 直近売上成長率は少なくとも25%以上上昇、又は直近直近3四半期で売上増加率が加速していることが最低条件

→ 直近43%成長している

(補足条件)

● 2四半期続けて大幅にEPSが成長

→ まだ利益を成長させるフェーズではない

● 翌四半期、翌々四半期も力強い成長が予想されている

→ 今年は停滞するが来年からEPSは上昇を始める

● 今後2年間で成長の軌道にのるガイダンスがある

→ 今後5年の成長率は平均年率32%がみこまれている

● 同業他社でEPSの成長率が高い銘柄が少なくとも1つ以上存在

→ Computer Software-Medical GroupのトップであるDOCSは高い成長率

(注意点)

● EPS成長率が66%以上の減少が二四半期続けば危険

→ 問題なし

■ A(=Annual Earnings Increase)×

次はAです。Aは年間EPSの推移です。2020年9月末に上場しているのトラックレコードはありません。なので基本的に判定は難しいのですが、その他の点も殆ど満たしていないので「×」とします。

「A」の条件

● 過去3年連続で年間EPSが増加。EPS Stability(後述)が25以下

→ まだ3年間のデータがないので測定不能。EPS Stabilityは73で満たしていない

● 年間EPSの増加率が25%-50%以上の銘柄を選択

→ 今年は殆ど増加しない見込みとなっている

● ROEが17%以上(出来れば25%以上)

→ ROEは2021年ベースだと17%が予想されており満たしていない

(補足条件)

● アナリストのコンセンサス予想が翌年EPSが上昇すると見込んでいる

→ 2022年度は成長率は52%に加速がみこまれている

● 実際のEPSに比べて営業CFが20%以上大きい

→ 大きい時と小さい時で分かれている

以下は営業CF/Non GAAP 純利益の推移は以下となります。

■「N」(=New Products, New Management, New Highs=新興企業、新製品、新経営陣、正しい株価ベースを抜けて新高値)△

次は「N」です。Nは新しい何かを持っているかということになります。一番重要な株価が残念な結果になっているので△とします。

「N」の条件

● 成長著しい新興企業

→ 設立約10年なので新興企業

● 新しい画期的な製品やサービスを提供

→ 医療業界の需給ギャップを埋める画期的なサービス

● 素晴らしい経営陣

→ 素晴らしい経歴の経営者によって運営

● 正しい株価ベースを抜けて新高値

→ 最高値からは大きく下落している

以下はGDRXの上場後からの日足チャートです。2月につけた59.67ドルから大きく下落しています。底値の26.66ドルからは約40%ほど上昇はしていますが、最高値からは遠い状態となっています。

■ S(=Supply and Demand) △

次は株式の需要と供給についての項目です。株式の供給面や経営陣持ち株比率は合格していますが、需要がしまっているというわけではないので△とします。

「S」の条件

(供給側)

● 発行済株式数が多い銘柄は上昇しにくい

→ 発行済株式数7000万株と少ない(時価総額は1.5兆円)

● 長期間かけて自社株買を継続している企業

→ IPOから日が浅く寧ろ発行気味

(需要側)

● 株価下落時で出来高が枯れてきているか、上昇時に出来高を伴っている

→ 上昇時も下落時も出来高が閑散としている

(補足条件)

● 経営陣が発行済株式の1%-3%以上を保有(中小型株なら3%以上)

→ 経営陣で5%の株を保有している

● 過去2-3年の間に総資本に対する負債率が減少している

→ 低下傾向にはある

(注意点)

● 過度な株式分割を行う企業は危険

→ 株式分割はおこなっていない。

経営陣の上位4人で約370万株保有しています。全体の持ち株の中の5%以上を保有していることとなります。

一番保有しちえるAndrew SlutskyはChief Consumerとなります。(なぜCEOより多くの比率を占めているのかは疑問ですね。)

Andrew Slutskyは奥の院やもしれんの。簡単に経歴は以下となっておる

![]()

Andrew Slutskyは、GoodRxのコンシューマー部門のSVP兼GMで、3番目の社員として入社しました。Andrew Slutskyは、GoodRxの消費者向けビジネスラインの全体的な戦略的ビジョンをリードし、マーケティング、医師向けプログラム、PBM関係、メーカープログラムを監督しています。GoodRxはこれまでに、特許取得済みの技術を用いて、何千万人ものアメリカ人が50億ドル以上の処方箋費用を節約できるよう支援してきました。GoodRxは、消費者向けおよび企業向けのソフトウェアを通じて、薬局の消費者に透明性をもたらしています。

それ以前には、Loeb Enterprises社で5年間ディレクターを務め、最初の20人の社員の一人として活躍しました。初期の薬局割引プログラムを考案・運営し、国内最大級の規模にまで成長させました。アマースト大学を優秀な成績で卒業したアンドリューは、家族とともにサンタモニカに住んでおり、GoodRxの本社もここにあります。

参照:Andrew Slutsky

■「L」(=Leader or Laggard=主導銘柄か、停滞銘柄か)×

主導株か停滞銘柄かという基準としてLがあります。Lの条件は以下なのですが、レラティブストレングスが低く業界順位が15位と低いので×とします。

「L」の条件

● 業界内で上位2-3位の銘柄を狙う(時価総額ではない)

→ 業界の中で15位 (8月30日時点)。1位はDOCS

● レラティブストレングス指数が80以上(大化け銘柄の平均は87)

→ レラティブストレングスは16と低い

(注意点)

● 共振株(=おこぼれ企業)には投資しない

→ おこぼれ企業ではない

● レラティブストレングス指数が60以下の企業に投資してはいけない

→ レラティブストレングスは16と低い

■「I」(=Institutional Sponsorship=機関投資家による保有)△

株価を引き上げるのは機関投資家です。

「I」の条件

● 直近四半期で、株主数が著しく増加しているか?(一番重要)

→ IPO時より減少している

● 最近の数四半期で、保有している機関投資家の数が着実に増加しているか?

→ IPO時より下落しているが年初来で徐々に増加されている

● 株主となった機関投資家は優秀か?

→優秀なファンドが投資している

機関投資家の保有残高が減少しているので△とします。

過去4四半期の投資しているファンドの数は以下となります。投資家数は残念ながら1年前から減少しています。

Sep-20:275

Dec-20:174

Mar-21:176

Jun-21:181

一方、保有残高は以下の通りとなります。上場した9末時点から保有残高は下落していますが、その後徐々に保有残高は上昇しています。

保有しているファンドかどうかが非常に重要となります。以下は構成トップ10ファンドです。

構成トップのHartford Growth Opportunities Fundについてみていきましょう。2012年から5倍に増加しています。文句なく優秀なファンドと言えるでしょう。

更に2位のMorgan Stanley Inst Fund Tr-Discovery Portについてもみていきましょう。以下の紫(MACGX)なのですが、コロナショック以降卓越したリターンをだしていますね。

容姿している機関投資家のクオリティは高いといえるでしょう。

■「M」(= Market Direction) ◎

市場全体がUptrendなのかどうかという点は非常に重要になります。

銘柄自体が良くても市場全体の調子が悪いと適切なベースを上抜けたファンダメンタルが良好な銘柄でも上昇しないという事態になります。

Mの条件についてはCANSLIMの目次記事の中でまとめておるぞい!

![]()

2021年8月20日時点のオニールのInvestors Business Dailyの評価はでは「Confirmed Uptrend(確固たる上昇相場)」となっています。

マーケット環境については毎週土曜日に更新しているのでご覧いただければと思います。(直近レポートについては以下となります。)

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

C:×

A:×

N:△

S:△

L:×

I: △

M:◎

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

まとめ

GDRXについてまとめると以下じゃ!

![]()

✔︎ 2011年に設立されたヘルステック企業

✔︎創業者でありCo-CEOのダグ・ハーシュ氏はFBの元役員

✔︎主要なビジネスは処方箋の価格.com

✔︎遠隔医療や処方箋ビジネスのサブスクの提供も開始している

✔︎TAMは8000億ドルと超巨大市場を狙っている

✔︎売上高はYoYで40%程度成長している

✔︎現在は規模の拡大のためにマーケティング費用を拡大させておりEPSは横ばいとなっている

✔︎ユーザー数の伸び率の鈍化は懸念される。ただ、サブスク会員は堅調に増加している

✔︎来年度の成長率は約50%、今後5年間の平均成長率は30%程度台が見込まれている

✔︎利益成長率が低いことや株価が最高値から遠い水準であることが影響してCANSLIM的には低い評価

ここから先は

¥ 500

この記事が気に入ったらサポートをしてみませんか?