(米国株式市場11月1〜5日)今週の合戦の振り返り!上昇相場継続。FOMCを通過しNYダウ、S&P500、NASDAQ、ラッセル2000の4指数共に最高値を示現。ハト派的なFOMCと堅調な雇用統計と好調な企業業績が相場を後押し。2年・5年債利回りはFOMCを経て落ち着いて推移。インフレ懸念も一旦沈静化も注意が必要。NAAIMナンバーは遂に100超え。アクティブファンドの投資が本格化。来週はPYPL、PLTR、DOCS、U、UPST、AFRM、MQなどBNPL銘柄を中心とした決算目白押し

おはようございます。今週はFOMCや雇用統計を消化し、好調な企業業績を確認して指数は堅調に伸びていっていますね!では今週も振り返っていきましょう!

先週の合戦については以下↓↓↓

今週は個人投資家が好きなハイテク銘柄やハイパーグロース銘柄が大きな躍進をとげたの!今週の週報はワシ(@nobutaro_mane)が担当するぞ!

![]()

1. 今週の合戦の要約

̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄

・上昇相場継続。NYダウ、S&P500、NASDAQ、ラッセル2000の4指数共に最高値を示現。S&P500指数は7連勝、ナスダック総合指数は10連勝を記録。

・ナスダックは高値ベースで16,000を超える動き。終値では未達。

・ナスダック総合指数、S&P500指数ともに50MAを上回る銘柄は全体の70%を超える。

・注目は中小型株指数のラッセル2000指数。今週6%以上上昇して3月以降停滞した動きから抜ける動き。

・指数に含まれる企業の81%がポジティブなEPSサプライズを報告。売上では約75%がポジティブサプライズを発表。

・売抜日は非常に軽く引き続き「Confirm Uptrend」継続

・好調な決算を受けて半導体セクターが非常に堅調も、医療関連が軟調な動き。

・FOMCと雇用統計は波乱なく通過し株式市場に追い風(4項で詳細)

・10年債金利は1.4%台半ばまで低下。期待インフレ率も落ち着きを取り戻しつつある。

・VIX、Put Call Ratioからは投資家の楽観の進行が見て取れる

・NAAIMナンバーは遂に100を超えて引き続き拡大。アクティブファンドマネージャーは強気を更に拡張している

・GAFAMT決算の山場を超えるも決算ウィークは続く。来週はBNPL系のUPST、AFRM、MQやPYPL、DOCS、U、PLTRなど個人投資家が注目する銘柄の決算が目白押し。

̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄

2. 代表株価指数動向(&強気相場 or 弱気相場判定)

□各指数の動き

10月5日のフォロースルーデイを迎えてから勢いが止まりませんね。ナスダックは10連勝、S&P500指数は7連勝となっています。

4項でお伝えするFOMCや雇用統計を無事通過したことも大きいですが、S&P 500企業の89%が現在までに報告しいる決算が好調であることが大きな追い風となっています。2021年第3四半期の時点で、指数に含まれる企業の81%がポジティブなEPSサプライズを報告していることがブルマーケットを牽引しています。

また、約75%の企業が収益面(=売上)でアウトパフォームしています。サンプルサイズは大きく、S&P 500企業の89%が現在までに報告しています。

今のところS&P 500の今年の利益成長率は39.1%となっています。

このペースを維持できれば、2010年以降、S&P500の収益成長率としては3番目に高いものとなるぞ!

![]()

ただ、あまりに上昇が激しいので金曜日のIBDでは以下のように警告しています。

ナスダックは現在、50日移動平均線を約6%上回っており、S&P500も約5%上回っています。上昇が激しいことを示唆しています。この秋の初めに熊(ベアマーケットの例え)は冬眠したように見えるかもしれませんが、自信過剰の投資家を待ち伏せする準備をしている可能性があります。だからこそ、市場に関心を持ち続け、万が一引き戻されても冷静に対処し、利益を守るために自分の持ち株について計画を立てておきましょう。

つまり、利益確定の基準やルールを明確に決めておく必要があるの!

オニール流では基本は20%到達で利確じゃが2-3週間以内に到達した場合はホールドして8週間経過まで見守るとしておるが、ではその間に10MAや21日指滑移動平均線や50MAを下回った時に利益を確定するかどうかといった判断基準を定めておいた方がよいの!

![]()

S&P500指数の50MA(移動平均線)を超えている割合は75%となっています。

ナスダック100も50MAを超えている割合も70%を超えてきています。9月に1時20%まで急落してから急回復しています。

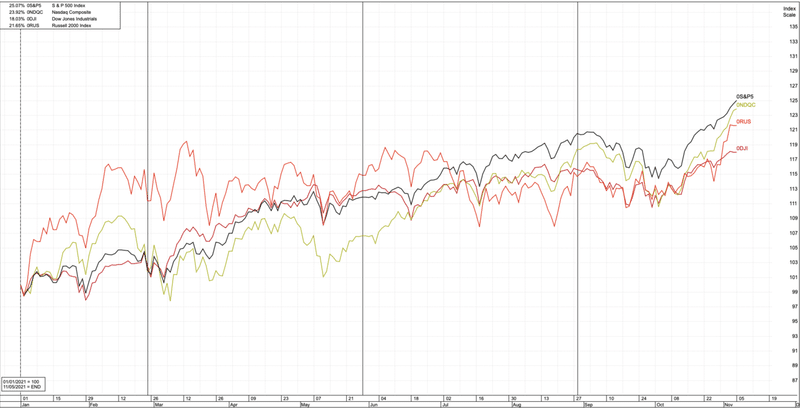

年初来の各指数の動きを比較すると以下となります。

S&P500(黒):25.07%

ナスダック(黄):23.92%

ラッセル(橙):21.65%

ダウ平均(赤):18.03%

特筆すべきのは今まで年初に急上昇してから横ばいだった中小型株指数であるラッセル2000指数が先週から急上昇している点です。

以下は週足ですが今週最高値を示現しました。いままで200MA(黒)と50MA(赤)が交差してデッドクロス直前でしたが50MAが上向き始めています。

中小型株指数の上昇は個人投資家にとって大きなプラスですね。今週6%も上昇しています。

ナスダックやS&P500指数の上昇より大きな上昇を受けて気分のよい土曜日を迎えている方が多いことと思います。

年初来の主要3指数の動きも列記しておきます。

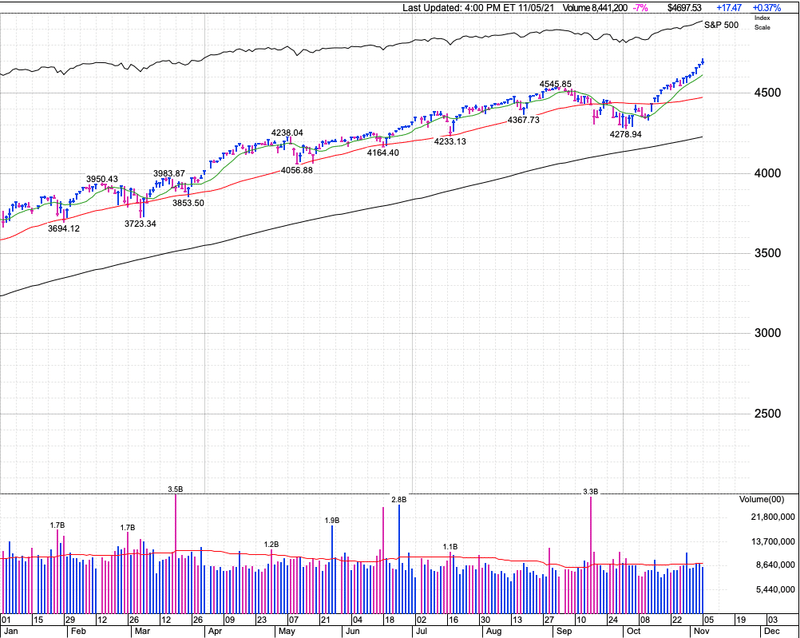

【S&P500指数】

200MA(黒)と50(MA)を大きく上回っています。50MAも横ばいから上向きになる兆候があります。9月の下落がなかったかのように上昇基調を維持しています。ただ、少し直近の上昇スピードが怖いですね。

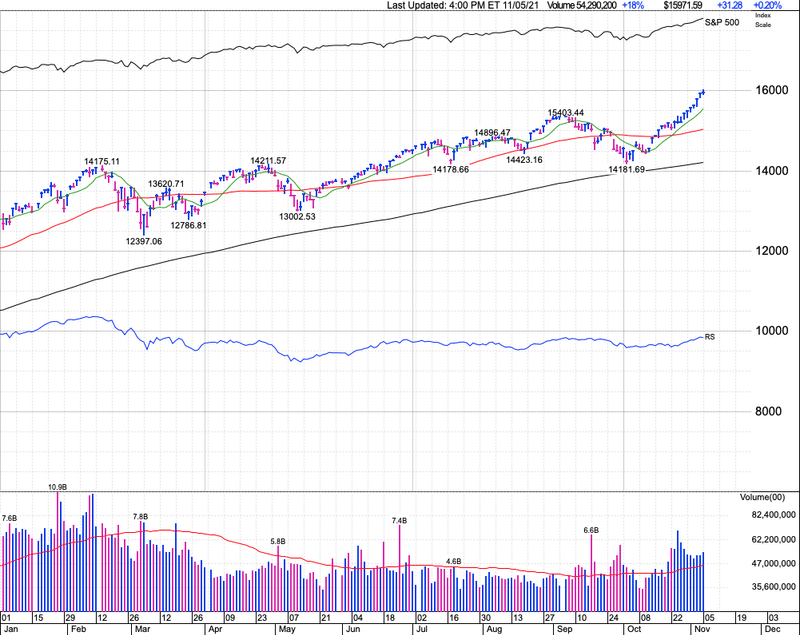

【ナスダック総合指数】

金曜日に遂に大台の16,000を超える局面がありました。終値ベースでは超えていませんが。S&P500指数と同じく50MAが再び上を向き始めています。S&P500指数に比べて出来高を伴っており力強い上昇となっています。

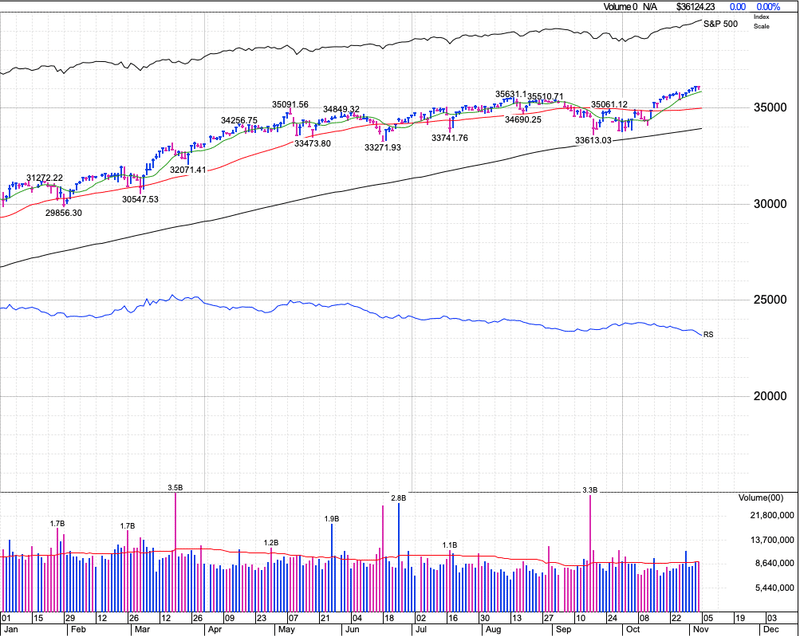

【ダウ平均指数】

S&P500指数やナスダックに比べると緩やかになっています。S&P500指数に対するレラティブストレングス指数(青色)は低下傾向にあります。

□現在は強気相場?弱気相場?

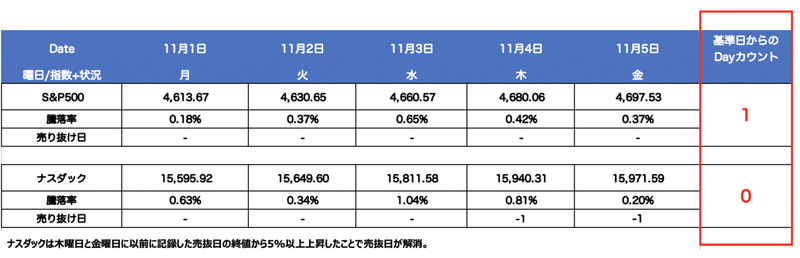

引き続き相場は「Confirmd uptrend(確固たる上昇相場)」です。ナスダックは先週金曜日時点で売抜日は2でしたが木曜日と金曜日に売抜日観測日である10月22日と26日からそれぞれ終値ベースで5%以上上昇しているので解消となります。

現在売抜日はS&P500で1、ナスダック総合指数で0となっており全く気にする必要がありません。

そもそも売抜日とは?という衆は以下をよんでくれい!天井を見極めるのに有効な指標じゃ!

![]()

(天井圏の傾向)

● 株価は寄り付きで強く引けで下落する傾向にある

● 前日より出来高が増加し且つ指数が0.2%以上下落する売抜日カウントが4週間-5週間で3-5日起こる。(上昇中に発生)

● 2-3週間という短い期間で売抜日が4日あっても注意が必要。

● 売抜日は1つの指数で確認されれば十分

● 上昇を先導していた先導株が下落を始める

● CANSLIを満たした銘柄を正しい買いポイントで買った直近の銘柄が伸びないものが多い

● 低価格で投機的なボロ株が浮上し始めたり、オールドエコノミーが堅調になる(新高値の中にしめるディフェンシブ銘柄の比率が上昇するのは弱気相場の始まりのサインになりうる)

(注意点)

● 売抜日はカウントから25営業日経過後に消滅。また、カウントした日の終値から5%上昇した時に同じく消滅。

● フォロースルー日を迎えたら累積売抜日はリセットされる。フォロースルー日とは投資家に有料株を買い戻しても大丈夫なタイミングを教えてくれるものです。<<フォロースルー日とは?>>

前日比で上昇した日を1日目として、2日目、3日目が直近安値を下回らずに4日目以降に大幅な出来高上昇を伴って急激に上昇した時にフォロースルー日と考える。

売り抜け日が溜まり警戒水準になったらツイッター(信太郎、秀次郎)かこの週報でおしらせします。

3.セクター別(1week)

□ S&P500

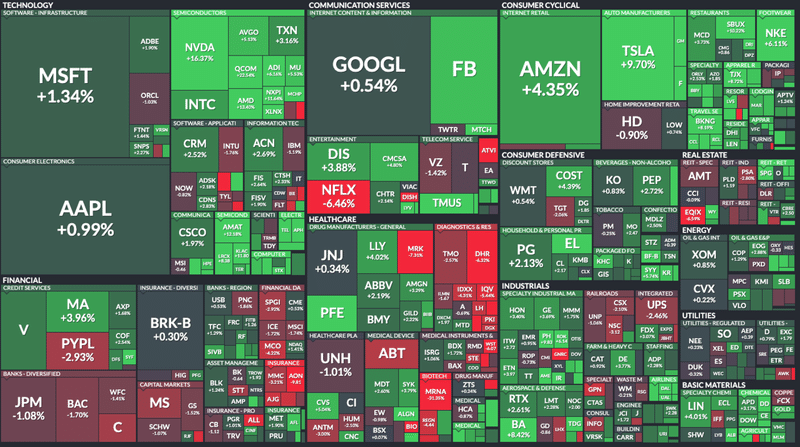

QCOM+22.54%、NVDA+16.37%、TSLA+9.7%、FB+5.43%

MRK△7.31%、NFLX△6.46%、DHR△6.32%

半導体関連とTSLAが上昇し、医療関連銘柄とNFLXが大きく下落していますね。半導体はQCOMやAMDの好決算を受けた上昇に加え、NVDAにおいてはメタバース連想でGPUの需要が増加するということも影響しているみたいですね。

また、ここには出ていませんがABNBも決算を受けて10%以上の上昇となっています。

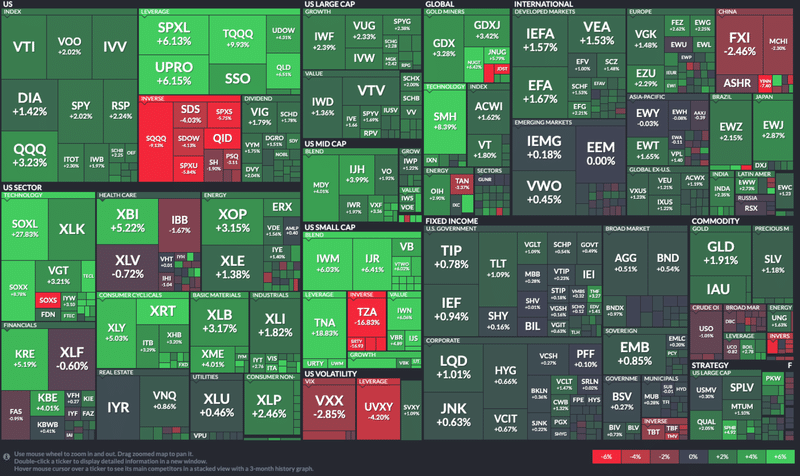

□ セクターETF騰落率 Highlight(1week)

(地銀関連)XBI+5.19%

(ヘルスケア)XBI+5.22%

(一般消費財) XLY+5.03%

(エネルギー)XOP+3.15%

(債券)TLT+2.47%

(テクノロジー)SMH+2.43%

半導体のレバレッジETFであるSOXLが+27.83%と暴騰が止まりませんね。

4. FRB動向

(FRBの金利動向に気をつける)過去を振り返ると、FRBの金利が引き上げられたことがきっかけで弱気相場が始まり不景気に突入した歴史があります。弱気相場が終わるのは金利が下げられた時が多いです。

最も簡単で役に立つ金融指標はFederal Fund(FF)レート(政策金利)。コンピューターによる自動売買や様々なヘッジサービスによってリスクの高い弱気相場で発生する株価の下落から資金を守るために、ポートフォリオの大部分をヘッジするファンドが現れました。金利が急騰する場面は相場が下落しやすい仕組みになっています。

□ 先週のHighlight(10月25〜29日)

◇ 2021年第3四半期の実質国内総生産(GDP)速報値

・年率換算で前期比2.0%増(第2四半期の6.7%増から大幅に減速)

・感染拡大抑制に向けたロックダウン(都市封鎖)措置で打撃を受けた2020年第2四半期以来の低い伸びにとどまった。

◇ インフレ率関連

・イエレン米財務長官は24日、米国はインフレのコントロールを失ってはいない、インフレ率は来年下半期までに正常な水準に戻ると予想。

・「12カ月単位で見れば、インフレ率はこれまで起きたことを反映して来年に入っても高止まりするだろう。ただ、来年の年央、下期までには改善すると見込んでいる」と発言。

参考記事:ロイター(米金融政策)

□ 今週のHighlight(11月1〜5日)

◇ FOMC11月3日

✔︎ 予想通りテーパリング決定

✔︎ 米国債月100億ドル、MBS月50億ドルのペース

✔︎ 来年半ば完了予定。ペースは調整ありうる。

✔︎ インフレは大半は一時的で2022年半ばの低下を予想。供給制約は「予想以上に長期化」

✔︎ 利上げは経済次第。躊躇はしない。

◇ パウエル議長発言

✔︎ 最大雇用達成まで利上げは忍耐強く見極める姿勢を強調

✔︎ ボトルネック解消によってインフレ沈静化は2022年半ばの予定

✔︎ 来年後半には完全雇用達成の可能性ある

✔︎ 賃金は力強く上昇

✔︎ テーパリングの速度は調整可能

◇ FOMCを受けた各資産の動き

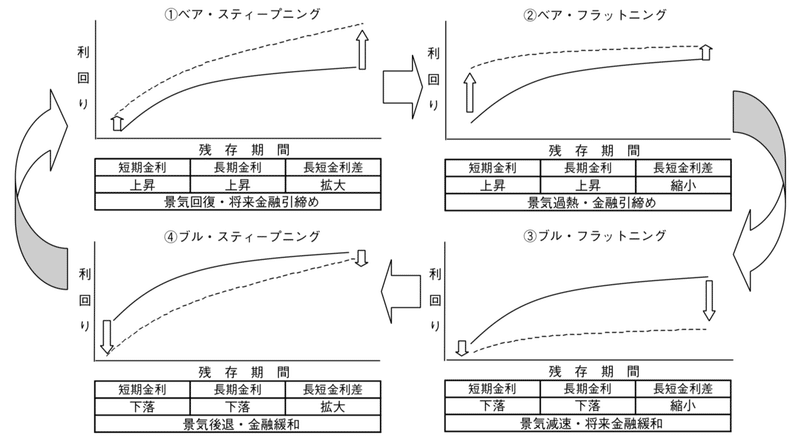

✔︎ 米2年債は0.44%台から0.47%台まで上昇。一方1.52%台から1.6%まで上昇。短期債に比べて長期債の上昇が大きいベアスティープ二ングが発生。将来の金融引き締めと景気回復を見込む動き。

✔︎ 一方、ドルの強さを表すドルインデックスは94台から93台後半におしもどされるも朝方にかけ回復

✔︎ インフレに対する忍耐強い姿勢を受けて株価指数は揃って上昇

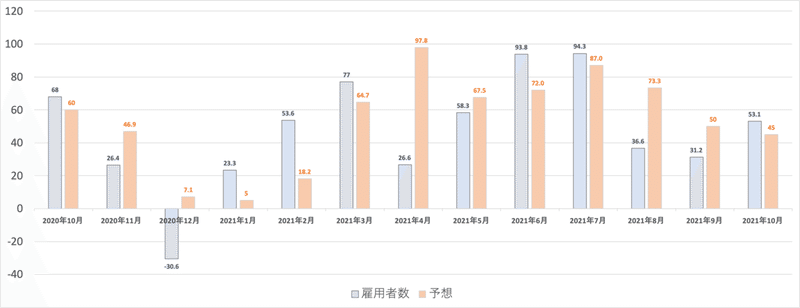

◇ 雇用統計

✔︎53.1万人増 (予想45万人増)

✔︎全般的に雇用者に伸びも政府部門の△73千人を民間+60.4千人がカバー

✔︎輸送・移動部門やレジャー部門など経済再開に向けたセクターが堅調

✔︎失業率4.6% (予想4.7%)

✔︎9月分は19.4万人増から31.2万人増に修正

✔︎平均時給9月比0.35%増

◇ パウエル議長の再任問題

✔︎問題なく再任されるとの予想が台頭してきている

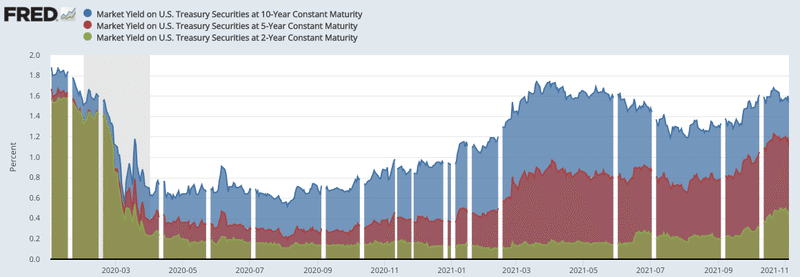

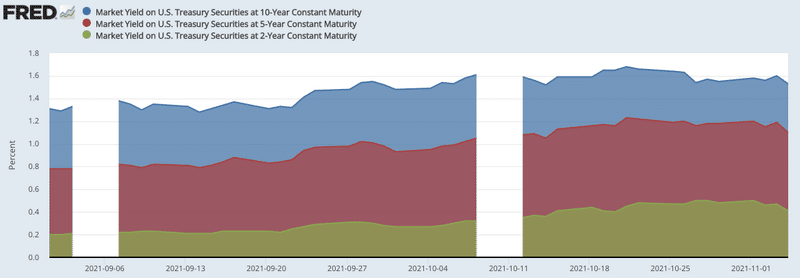

□ 長期金利(2, 5, 10年債利回り)

以下は米国の2年債と5年債と10年債の利回りの推移です。

コロナ以降それぞれ上昇していますが、直近落ち着きを取り戻していますね。直近は10年債に比べて2年債の上昇が大きくイールドカーブとしてはベアフラットにングの傾向があります。(つまり利上げと景気過熱を見込む動きということですね

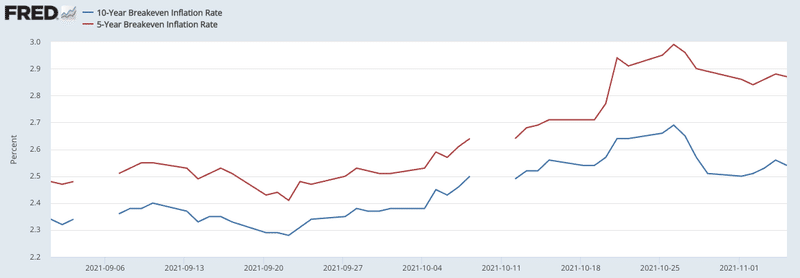

分かりやすく2021年9月以降のデータにすると以下となります。

直近は10年債に比べて2年債の上昇が大きくイールドカーブとしてはベアフラットにングの傾向があります。(つまり利上げと景気過熱を見込む動きということですね

追ってお伝えしますが、FOMCでイングレは一時的という見解が依然として示されたことでハト派的に受け止められて金利は落ち着いて推移しています。

10年債は10月に一時1.7%台まで上昇しましたが、今週は1.45%で引けています。金利の低下も株式市場に追い風となっています。

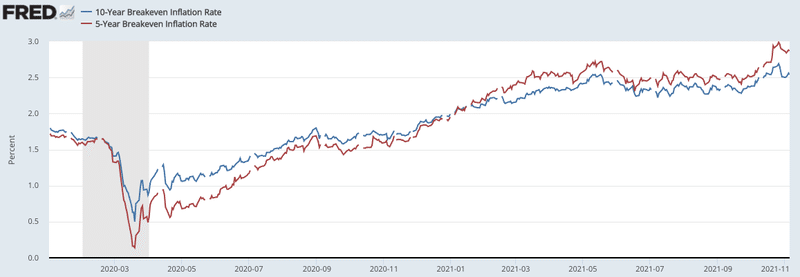

□ ブレークイーブンインフレ率の動き(5, 10年債利回り)

ブレイクイーブンインフレ率とは、債券市場が期待するインフレ率を意味します。

この1年間「5年ブレークイーブンインフレ率」と「10年ブレークイーブンインフレ率」は上昇基調で進んできましたが、5月に入り一服、6月に入り下落。横ばいが続いていましたが、10月に入り遂に上昇に転じています。

ただ、直近でみるとピーク時に比べると落ち着きを取り戻しています。

ブレイクイーブンが伸びていくと、金融引き締めを睨む市場の要請が大きくなるので、引き続き超重要な指標となっています。

□ 11月のFOMC総括

✔︎ 予想通りテーパリング決定

✔︎ 米国債月100億ドル、MBS月50億ドルのペース

✔︎ 来年半ば完了予定。ペースは調整ありうる。

✔︎ インフレは大半は一時的で2022年半ばの低下を予想。供給制約は「予想以上に長期化」

✔︎ 利上げは経済次第。躊躇はしない。

✔︎ 投資家はインフレが一過性との見解維持を好感してハト派に解釈

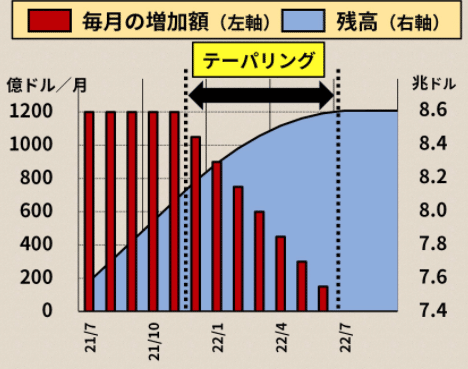

テーパリングとは量的緩和で毎月購入している資産のペースを減少させていくことをさします。つまり、今膨らんでいるBSを吸い取るわけではありません。以下、日経の後藤殿の図がわかりやすかったので拝借。

以下はFOMCの声明文の全文じゃ!重要なところは黒字にしておくぞ!

![]()

米連邦準備理事会(FRB)は、この厳しい局面で米経済を支援するためにあらゆる手段を行使し、雇用最大化と物価安定という目標を促進することに全力で取り組む。

ワクチン接種の進展と強力な政策支援により、経済活動と雇用の指標は引き続き力強さを増した。このパンデミックによって最も悪影響を受けた業種はここ数カ月で改善したが、夏に新型コロナウイルスの感染者が増加したことにより回復が遅れている。インフレ率は主に一時的と予想される要因を反映し、高止まりしている。(今まで一時的だったのに「主に」を付け加えています)

パンデミックと経済の再開に関連する需給の不均衡が、一部のセクターで大幅な価格上昇の原因となっている。(この文言も新たに付け加えられています。)経済および米国の家計や企業への信用の流れを支援するための政策措置を部分的に反映し、全体的な金融状況は引き続き緩和的だ。

経済の道筋は引き続き、ウイルスの行方に左右される。ワクチン接種の進展と供給制約の緩和が、経済活動や雇用の継続的な増大と、インフレ率の低下を支援すると予想される。経済見通しへのリスクは残っている。

委員会は雇用最大化と長期的な2%のインフレ率の達成を目指す。インフレ率がこの長期的な目標を継続的に下回ってきたため、委員会は当面、2%をやや上回る程度のインフレ率の達成を目指す。これによりインフレ率は時間とともに平均で2%になり、長期的なインフレ期待は2%にしっかりととどまる。

これらの結果が達成されるまで、委員会は緩和的な金融政策の姿勢を維持すると予想する。委員会はフェデラルファンド(FF)金利の目標誘導レンジを0─0.25%に維持することを決定し、労働市場の状況が委員会の最大雇用の評価に一致する水準に達し、インフレ率が2%に上昇して当面の間2%をやや超えるような軌道に乗るまで、この目標誘導レンジを維持することが適切だと予想する。

昨年12月以降、経済が委員会の目標に向けてさらに著しく進展したことを考慮し、委員会は純資産購入のペースを毎月、米国債で100億ドル、およびエージェンシーローン担保証券で50億ドルの縮小を始めることを決めた。今月後半から、委員会は米国債の保有を少なくとも月700億ドル、およびエージェンシーローン担保証券の保有を少なくとも月350億ドル増やす。12月から、委員会は米国債の保有を少なくとも月600億ドル、およびエージェンシーローン担保証券の保有を少なくとも月300億ドル増やす。

委員会は、純資産購入のペースを毎月同様に縮小することが適切だと判断するが、もしも経済見通しの変化によって正当化される場合は、購入ペースを調整する用意がある。連邦準備制度の継続的な証券の購入と保有は、円滑な市場機能と緩和的な金融状況を引き続き促進し、それによって家計や企業への信用の流れを支援する。

金融政策の適切な姿勢を評価するに当たり、委員会は今後もたらされる経済見通しに関する情報の意味を引き続き監視する。もしも委員会の目標の達成を妨げる可能性があるリスクが生じた場合、委員会は金融政策の姿勢を適切に調整する準備がある。委員会の評価は、公衆衛生に関連する情報、労働市場の状況、インフレ圧力、インフレ期待、金融と世界の動向を含む幅広い情報を考慮する。

政策決定の投票で賛成したのは、ジェローム・パウエル委員長、ジョン・ウィリアムズ副委員長、トーマス・バーキン、ラファエル・ボスティック、ミシェル・ボウマン、ラエル・ブレイナード、リチャード・クラリダ、メアリー・デイリー、チャールズ・エバンス、ランダル・クオールズ、クリストファー・ウォラーの各委員。

□ パウエル議長の記者会見

以下はFOMC後のパウエル議長の発言についてまとめたものです。

FOMC声明やパウエル議長の会見での発言は、雇用がさらに拡大するまでFRBが利上げの時期を忍耐強く見極める構えであることを示唆した。

パウエル議長は、FRBが低金利で労働市場を一段と後押しし、新型コロナウイルスのさらなる感染拡大が抑えられるまで雇用創出の限界見極めを保留する構えだと強調。

「コロナの再拡大がない文脈で労働市場の展開を見極めるのが理想的だ。そうすれば多くを判断でき、コロナ後の世界で(労働)参加率がどのように反応するか確認できる」とし、「どのような可能性があるか判断するためには、コロナ後もしくはデルタ株後にしばらく状況を見る必要がある」と述べた。

ただ、世界的な供給網の「混乱」でインフレが高進していることは認め、供給網の問題は来年後半まで続く公算が大きいとした。米インフレ率はここ5カ月にわたり、FRBの2%目標の倍の水準で推移しており、パウエル議長は物価動向について、最大雇用に達すればFRBの利上げ条件を満たす可能性があるとしている。

金融市場では、インフレ高進を背景にFRBがパンデミック下の景気支援を早期に打ち切るのではないかとの観測が出ているが、パウエル議長は、現時点では利上げ時期について「忍耐強く」判断すると述べた。

パウエル議長は「われわれはまだ金利を引き上げる時期ではないと考える。最大雇用に達するにはまだ道のりがある」とした上で、来年後半には最大雇用を達成できる可能性があるとの見方を示した。

パウエル議長は、経済が予想通りに展開すればテーパリングは来年の年央には完了する可能性があると表明。ただ、経済情勢次第で縮小ペースを速めることも遅くすることもできるとし、柔軟に対応する姿勢を示した。

□ FOMCを受けた市場関係者の声

市場関係者の声は以下の通りとなっています。株式に対して強気の声も聞かれています。

FRBは3日、11月にテーパリング(量的緩和の縮小)を開始すると発表した。2022年半ばにも資産購入の終了を見込む。ただインフレ高進は「一過性」のものとの従来の認識を堅持した。このため投資家からは「ハト派なテーパリング」との声もでている。

ソーンバーグ・インベストメント・マネジメントのポートフォリオマネジャー、ロン・エリクソン氏は、高インフレが続けば、投資家は少しずつ神経質になり、22年前半にもリスク・エクスポージャー圧縮の動きが出てくる可能性があるとみる。エリクソン氏は、インフレ進行によるボラティリティの高まりを乗り切るため、債券ではデュレーション(残存期間)の短い銘柄を選好している。 新型コロナウイルスのパンデミックに対応した量的緩和政策を追い風に、米株式市場は大幅に上昇し最高値を何度も更新している。しかし高バリュエーションや、株式などリスク資産偏重の傾向に懸念も生じている。

FSインベストメンツのチーフマーケットストラテジスト、トロイ・ゲイスキ氏は、「これほどのカネ余りで経済は好調、インフレ圧力も高い時に、危機を想定した金融政策を実行するのは危険なゲームだ」と指摘。投資家に対し、インフレに耐性がある商品を探し、インフレで価値が下がる長期国債のような商品への投資は避けるようアドバイスしており「これは本当に厳しい2022年に向けた準備とも言える」と述べた。(つまり長期金利上昇を見込むということですね)

インデペンデント・アドバイザー・アライアンス(IAA)のクリス・ザッカレリ最高投資責任者(CIO)は、今後12カ月のインフレと金利に関する不確実性を考えると株式エクスポージャーを維持することが依然賢明と考えていると指摘。その上で、ポートフォリオで強固なバランスシートと価格決定力を持つ企業のウエートを大きくし、より投機的な性質を持つ企業のウエートを下げているとした。

□ 雇用統計

✔︎53.1万人増 (予想45万人増)

✔︎全般的に雇用者に伸びも政府部門の△73千人を民間+60.4千人がカバー

✔︎輸送・移動部門やレジャー部門など経済再開に向けたセクターが堅調

✔︎失業率4.6% (予想4.7%)に改善

✔︎9月分は19.4万人増から31.2万人増に修正

✔︎平均時給9月比0.4%増(前年同月比+4.9%)

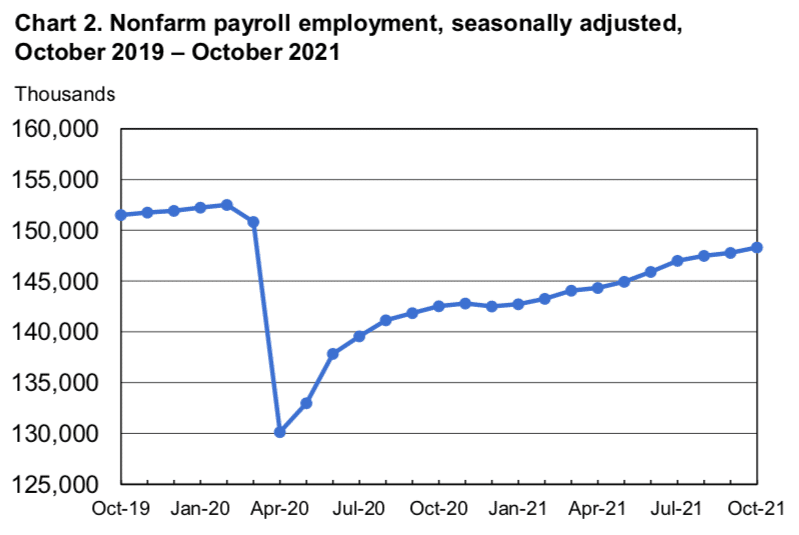

この1年間の雇用者の推移は以下となっています。

雇用統計については速報ツイートをだしています。

雇用統計の生データ

— 信太郎🏯オニール流投資で再び天下を狙う (@nobutaro_mane) November 5, 2021

←雇用者数。まだコロナ前の水準には500万人ほど足りない状況。

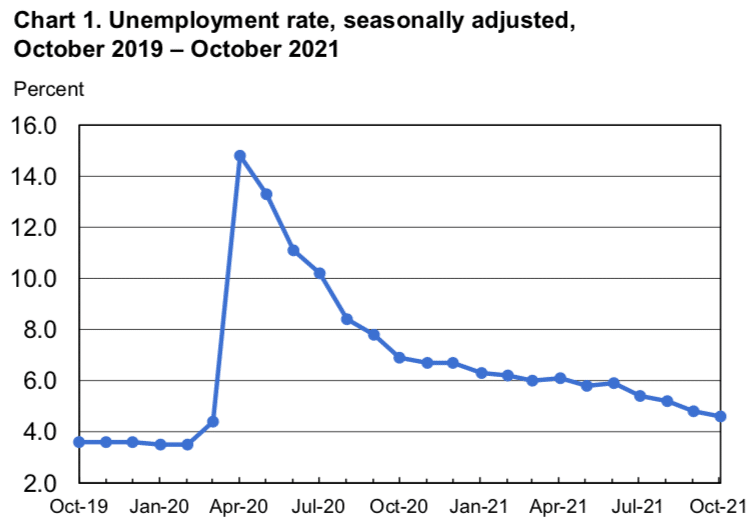

→失業率。順調に低下https://t.co/9GfXzRuomo pic.twitter.com/xWBn3iMUdQ

↓詳細なデータが載っているには以下となります。

https://stats.bls.gov/news.release/empsit.t17.htm…

民間セクター+604千人の中でも主にPrivate Service-providingが496伸びており、移動関係100、Leisure関係+164と経済再開の動きが観れるデータとなっておる。

以下は雇用者数ですが、まだコロナ前からは500万人程雇用者数自体は少ない状況です。

失業率は順調に低下しています。

□ 雇用統計に対する専門家の見解

以下、ロイターから出されている記事です。詳細がよくわかるの時間のある時にご覧ください。

10月の市場予想は45万人増だった。ただ、予想には12万5000人から75万5000人まで幅があった。9月初めに連邦政府の失業手当が終了し、学校が再開して対面授業が始まったが、労働者不足は続いている。

人手不足を反映し、賃金は引き続き上昇。時間当たり平均賃金は前月比0.4%、前年同月比4.9%増加した。

感染力が強い新型コロナのデルタ変異株による感染拡大や、経済全般での商品不足が響いて第3・四半期の経済成長が1年超ぶりに鈍化した後、消費者信頼感やサービス部門の活動がともに上昇していることを映し出した。

10月の失業率は4.6%と、9月の4.8%から改善した。企業の求人が非常に強い一方で、引き続き数百万人が失業しており、労働力となっていない。

10月は10万4000人が労働市場に参入したにもかかわらず、労働参加率は61.6%と前月から横ばい。労働参加率は20年6月以降、61.4─61.7%の狭い範囲内にとどまっている。

27週以上連続で失業している人の数は35万7000人減の230万人。公式に失業していると見なされている人(74万人)の31.6%に相当した。

プリンシパル・グローバル・インベスターズのチーフストラテジスト、シーマ・シャー氏は今回の雇用統計について、労働参加率が低調だったことが唯一の弱点だったと指摘。ただ「政府の雇用支援の削減、学校の対面授業の再開、感染者数の減少などを踏まえると、労働参加率は回復していくとみられる」と述べた。

業種別では、レジャー・接客が16万4000人増。専門職・企業サービス、輸送・倉庫、ヘルスケア、卸売、金融、鉱業でも増加した。製造業は6万人増。このうち2万8000人が自動車製造だった。建設は4万4000人増。

一方、政府部門は7万3000人減。州・地方政府の教育部門の人員が6万5000人減少した。政府は、新型コロナ感染状況に関連する教育部門の人員数の変動で、通常の季節的な動きが歪められているとしている。

労働市場の需給ギャップは、新型コロナのパンデミック(世界的大流行)の最中の家庭内の介助や、新型コロナ感染の恐れ、早期退職、多額の貯蓄や転職、高齢化、さらに最近終了した失業給付追加支給などが要因とされる。都市部を離れた多くの人々がまだ戻ってきていないことから、仕事と住んでいる場所との間にミスマッチが生じている可能性もある。

8月末時点の求人数は1040万人だった。パンデミック前に比べ、依然として約500万人が失業している。

米連邦準備理事会(FRB)のパウエル議長は今月3日、記者団に「労働供給に対する阻害要因は、ウイルス封じ込めのさらなる進展によって減少し、雇用増と経済活動を支えるはずだ」と述べた。

連邦政府が来年1月4日に施行するコロナワクチン義務化は政府の請負業者と従業員100人以上の企業に適用され、労働者不足をさらに悪化させる可能性が懸念されている。

□ パウエル議長の再任問題

さて2月にパウエル議長が再任されるかどうかという問題も徐々に重要なテーマとなってきています。

以下はロイター記事による再任問題の現状ですが、再任の可能性が高まっているとの見通しが強くなってきています。

時には予測可能な選択肢が最善の手になる。バイデン米大統領にとって、連邦準備理事会(FRB)の次期議長に改めてジェローム・パウエル氏を指名するのがそれに当てはまる。パウエル氏の指名人事は恐らく、上院で大した異論が出ずに承認される。それでバイデン氏は別の政策実現に向けた取り組みに専念できるだろう。

パウエル氏の議長続投はまだ確実にはなっていない。1つの問題はインフレにある。9月の個人消費支出(PCE)物価指数の前年比上昇率は4.4%と、過去30年で最も高い伸びを記録。このためパウエル氏の「物価高騰は一時的」という主張を正当化するのが難しくなっている。一部のタカ派はなお、物価上昇に歯止めがかからなくなることをリスクと考えている。しかし次期議長レースでパウエル氏の対抗馬筆頭とみなされるブレイナード理事は、金融政策運営姿勢はハト派だ。別の候補とされるアトランタ地区連銀のボスティック総裁も、最近タカ派寄りの発言をしているとはいえ、これまで緩和的な政策を支持してきた。

民主党左派は、パウエル氏を好んでいない。もっとも今週のバージニア州知事選で民主党候補が敗北したことを受け、彼らの発言力は弱まるかもしれない。バイデン氏が打ち出した歳出法案を審議している議会も状況は同じ。そこで重要な存在であることが証明されつつあるのは、最も穏健な民主党議員となっている。

さらに何人かのFRB幹部による株式取引を巡る批判がこのところ高まったにもかかわらず、パウエル氏は与野党から幅広い支持を得ている。民主党上院議員のうち、パウエル氏続投に公然と反対しているのはエリザベス・ウォーレン氏しかいない。複数の共和党議員はバイデン氏にパウエル氏を議長にとどめるよう要請。2018年、トランプ前大統領がパウエル氏を議長に指名した際には、上院100人中84人が賛成した。

パウエル氏の再任が承認されるか、別の誰かが議長に指名されれば、どちらにしても今のこう着した事態の打開につながる。もっとも上院がこれまで承認したバイデン氏の人事案件は、オバマ政権の同時期の半分程度にとどまっている。だから例えばブレイナード氏を議長に指名しても、2014年の理事指名で上院の61人の支持しかなかった点を踏まえると、承認にこぎ着けるのはより厳しくなる。バイデン氏とすれば、避けようと思えば避けられる新たな議会とのもめ事を招く必要はない。

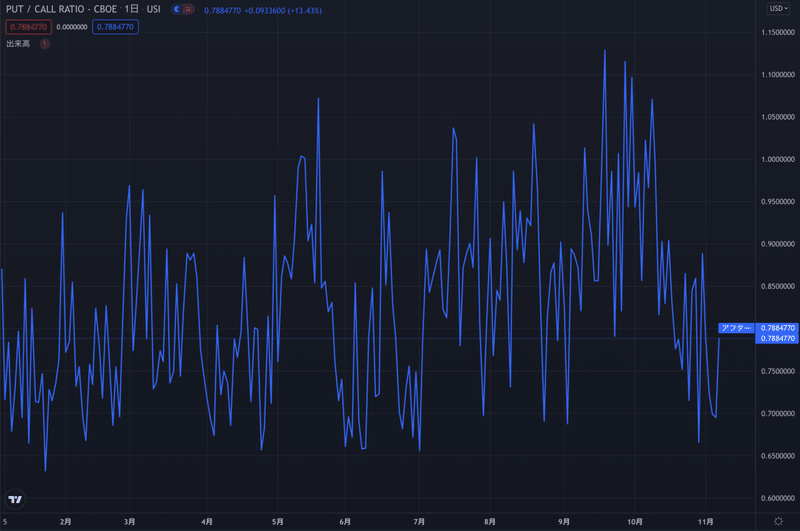

5. プットコールレシオ

ここでは年初来からの比率(%)を観察します。直近の投資家心理を確認します。

̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄

プットコールレシオ = Put売買金額 /Call売買金額

⑴プットコールレシオ > 1 = Putの売買代金が大きい = 投資家が株式相場下落を期待(悲観的)

⑵プットコールレシオ < 1 = Callの売買代金の方が大きい = 投資家が株式相場上昇を期待(楽観的)

で算出されます。つまりプットコールレシオが1を超えているということはPutの売買代金の方が大きく下落を警戒する投資家が多いことを意味します。これは相場が悲観的なことを意味しており相場の底局面ではプットコールレシオが高くなる傾向があります。

一方、プットコールレシオが1を下回っているということはCallの売買代金の方が大きく上昇を期待する投資家が多いことを意味します。ただ、これは楽観的であるということを意味しており、相場の高値圏ではプットコールレシオは低くなる傾向があります。

̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄

S&P500のプットコールレシオは0.7884となっています。1を下回っています。以下に当て嵌まります。

̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄

⑵プットコールレシオ < 1 = Callの売買代金の方が大きい = 投資家が株式相場上昇を期待(楽観的)

̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄

投資家は楽観的です。楽観度合いが若干進行しつつありますね。一時0.7を破っている地点もあります。

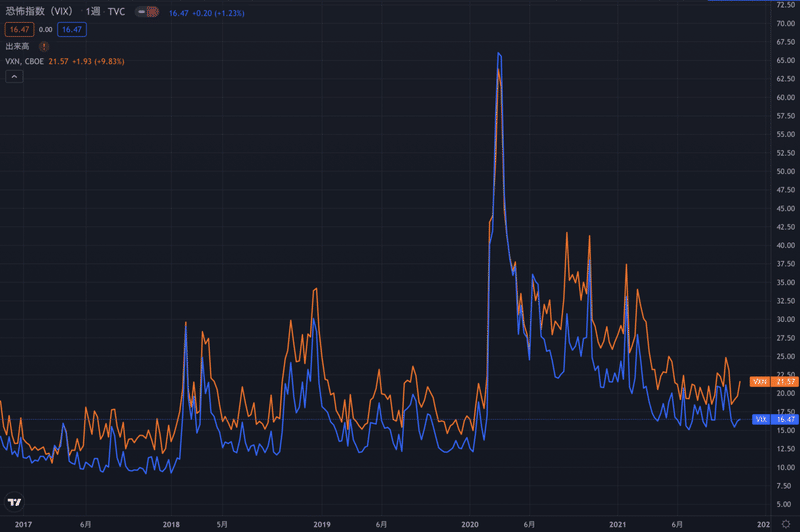

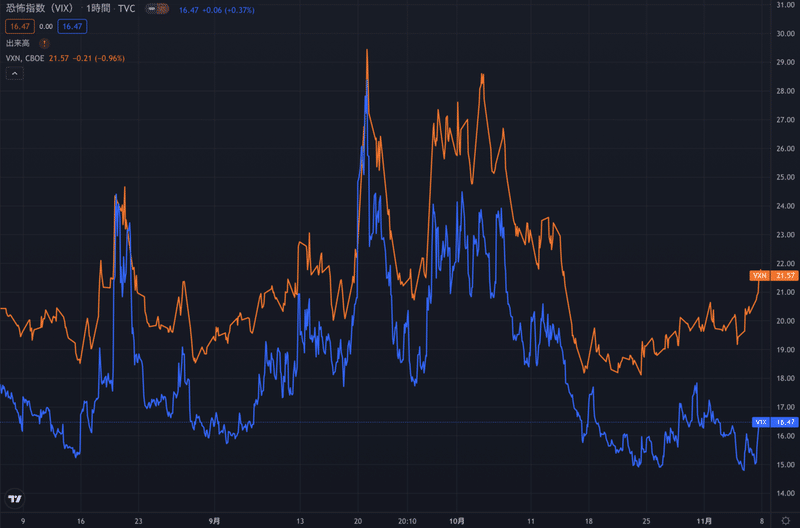

6. Volatility index(VIX指数/恐怖指数)

VIXとは市場で取引されている価格から逆算された「株式市場のボラティリティ」のことを指します。株価指数は上昇時は緩やかに上昇し、下落時は急落します。市場参加者が高いボラティリティを見込んでいるということは、市場に対して不安を抱いていると想像できます。

VIX指数は株価の先行きにどれほどの振れ幅(ボラティリティー)を投資家が見込んでいるかを示す「株価変動率指数」のうち、米国株を対象にした指数。通常、株安が懸念される局面で上昇し、20を超えると不安心理が高まっていると解釈される。その場合、「株価が今後1年間に約7割の確率で上下20%の範囲で変動する」と投資家が予想していることを示す。

2008年の金融危機の際にVIX指数が80超に上昇して注目を集めた。18年2月と10月にもVIX指数の上昇をきっかけに米国株が下落する場面があった。VIX指数の上昇に連動して機械的な株売りを出す「リスク・パリティ」などと呼ばれるファンドが存在するからだ。(引用:日経新聞)

S&P500指数(VIX:青)とNASDAQ(VXN:ピンク)のVIX指数の5年推移は以下となります。

非常に安定した推移になっていますね。直近3ヶ月でみると以下となっています。

あまりにも上げが激しすぎて若干ナスダックのVIXが上昇傾向にありますね。ただ、ナスダックは基本高い傾向にあるので、まだ問題にする水準ではないでしょう。

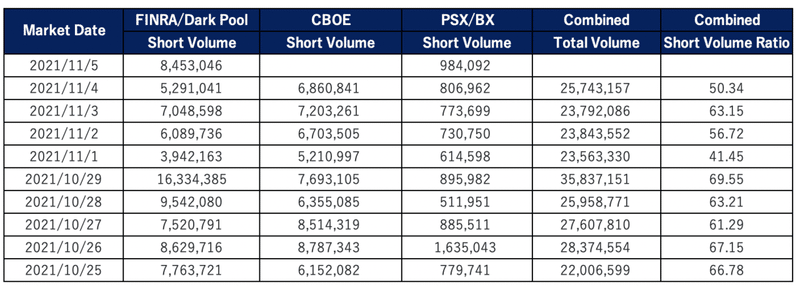

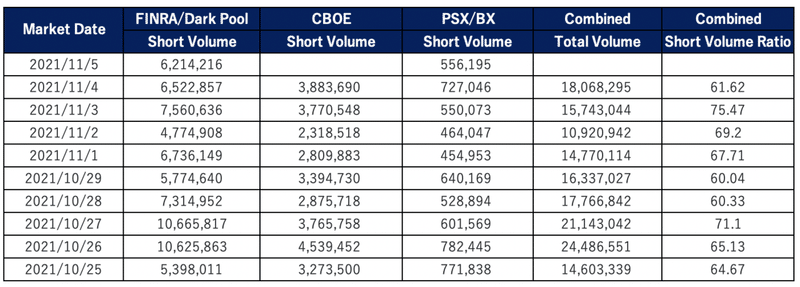

7. 空売り比率 (Short Volume)

空売り比率・ショートボリュームはNYSE(ニューヨーク証券取引所)で空売りされている株式の数をNYSEの総出来高との割合で示したものです。

この比率が高ければ投資家が市場をネガティブに見ていることが読み取れます。(「空売残」はShort Interestです。ここでは触れません)

特に暴落局面で注視するのが有効で弱気相場が底をつける時というのは空売りの「急増を示す数値の上昇」が通常2回か3回現れると成長株の巨匠・オニール氏は言及しています。

それではまずS&P500指数の空売り比率は以下となります。S&P500指数で最も取引Volumeが多いETFであるSPYで見ていきます。

空売りは大きい時は70%を超えてきますが、今週は低い水準で推移しています。まあ、ブルマーケットの様相を呈していますね。

一方、ナスダック100のQQQは70%近い空売り比率が続いています。

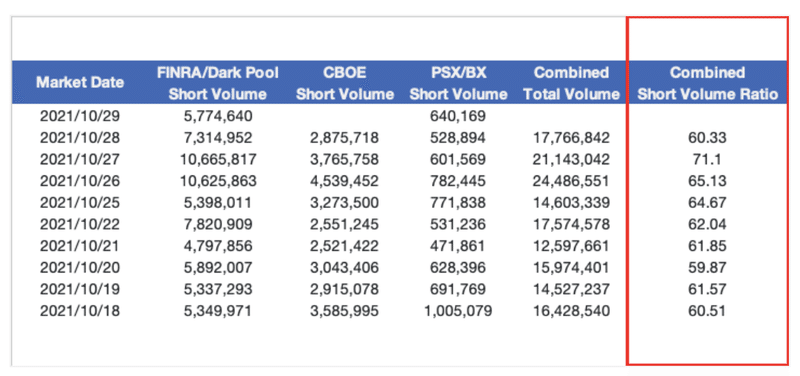

とはいえ、もともとQQQはSPYより若干高い比率で推移する傾向があるので急騰が見られているという状況ではありません。参考までに先週のデータは以下となります

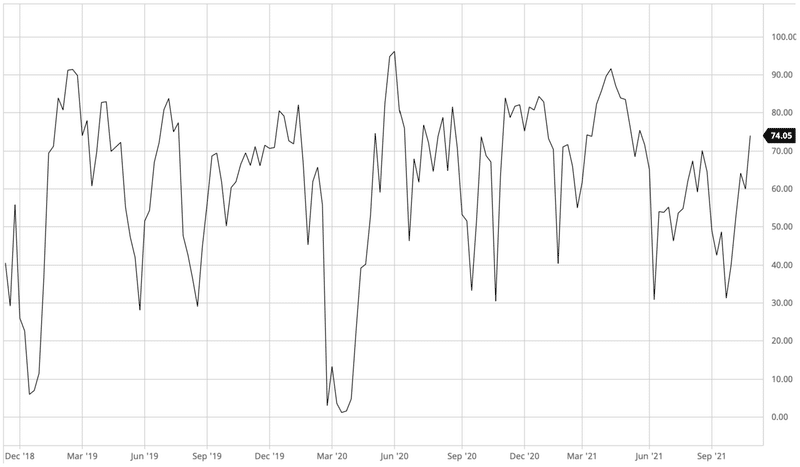

8. 機関投資家やアクティブファンドマネージャーの動向

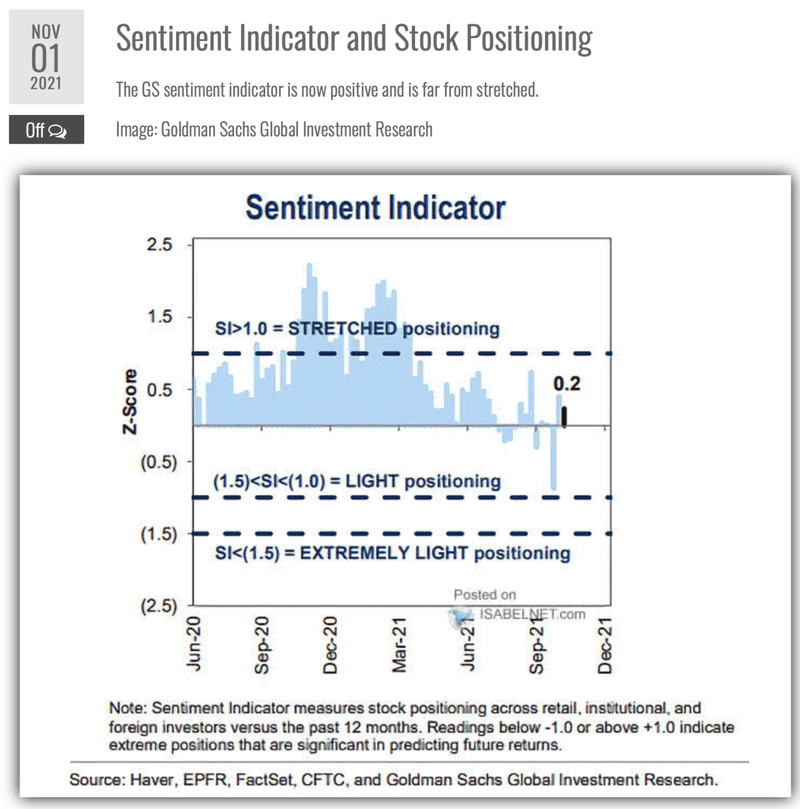

□ センチメントインジケーター

センチメントインジケーターは、個人投資家、機関投資家、海外投資家の過去12か月の株式ポジションと比較したもの。スコアが1を超えていたら、ポジションが増大していることを示し、-1を下回るとポジションが縮小していることを示しています。

10月26日更新「0.2」(10月26日は「0.4」)。ファンドポジションは復活してきています。11月〜1月は例年相場が強いですが、1を超える水準まで来ると良いですね。

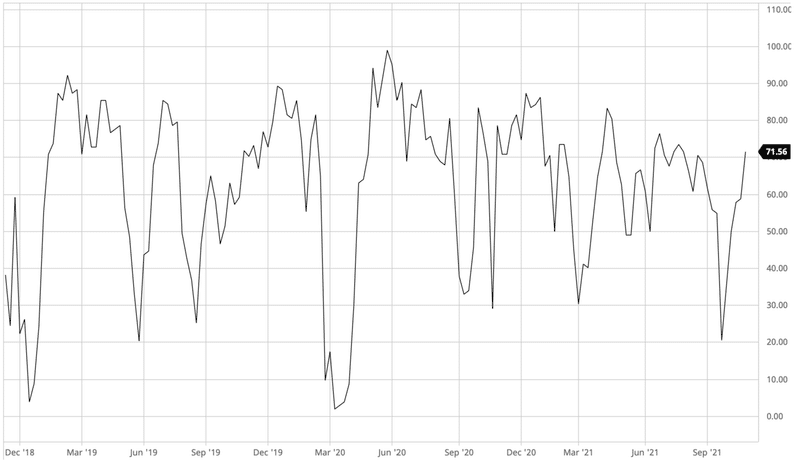

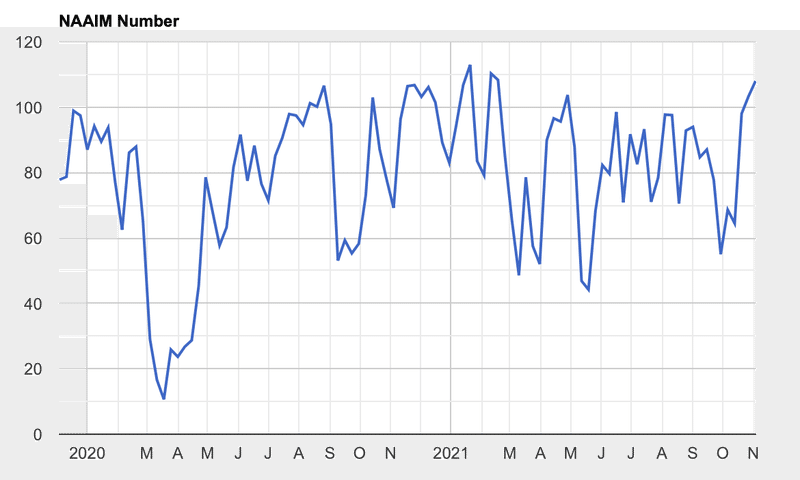

□ NAAIM Number

次にNAAIM Numberです。NAAIM Numberはアクティブファンドの投資動向です。100を超えるということはアクティブファンドがレバレッジをかけていることを意味します。

先週に加えて更にポジションを拡大しています。既に100%を超えてきておりレバレッジをかけている状態で過去最高水準に近づいています。

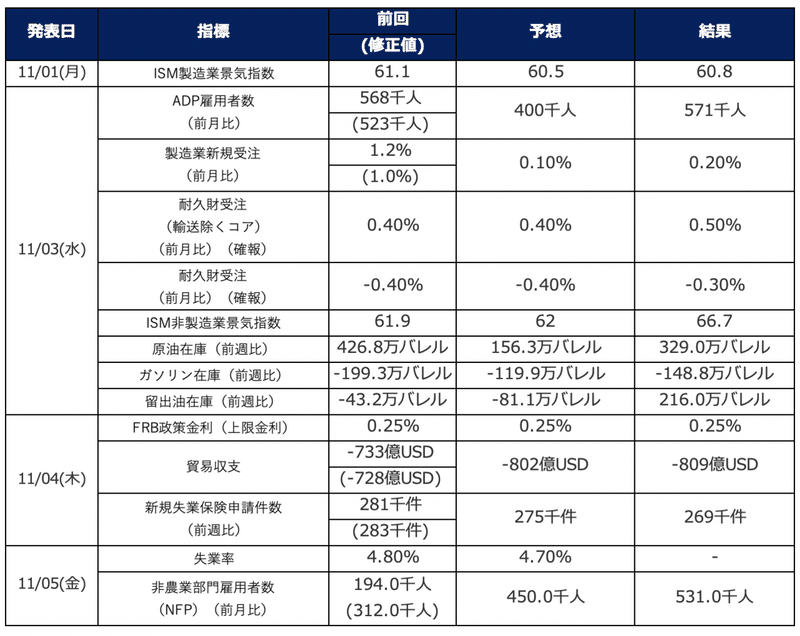

9. 注目経済指標の動向

以下が今週の経済指標発表でした。

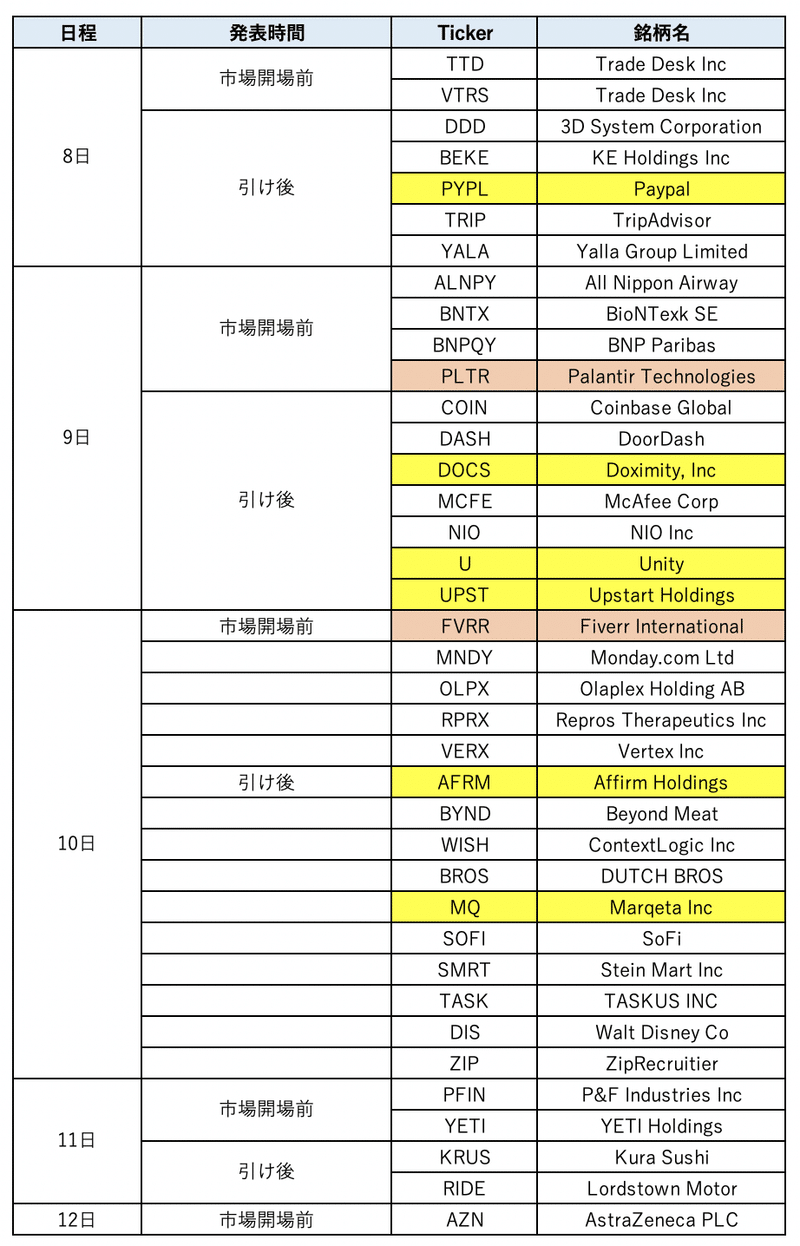

10.来週の決算

今週も多くの決算が発表されましたが、来週も注目企業目白押しです。

赤色の企業はワシ(@nobutaro_mane)が、黄色の銘柄は猿(@hidejiromoney)が担当いたす!

お猿さん火曜日引け後3つで死亡w

ぜひフォローして彼の奮戦をみてやってくれい!

![]()

今週発表された決算は以下です。復習に活用ください!

まとめ

̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄

・上昇相場継続。NYダウ、S&P500、NASDAQ、ラッセル2000の4指数共に最高値を示現。S&P500指数は7連勝、ナスダック総合指数は10連勝を記録。

・ナスダックは高値ベースで16,000を超える動き。終値では未達。

・ナスダック総合指数、S&P500指数ともに50MAを上回る銘柄は全体の70%を超える。

・注目は中小型株指数のラッセル2000指数。今週6%以上上昇して3月以降停滞した動きから抜ける動き。

・指数に含まれる企業の81%がポジティブなEPSサプライズを報告。売上では約75%がポジティブサプライズを発表。

・売抜日は非常に軽く引き続き「Confirm Uptrend」継続

・好調な決算を受けて半導体セクターが非常に堅調も、医療関連が軟調な動き。

・FOMCと雇用統計は波乱なく通過し株式市場に追い風(4項で詳細)

・10年債金利は1.4%台半ばまで低下。期待インフレ率も落ち着きを取り戻しつつある。

・VIX、Put Call Ratioからは投資家の楽観の進行が見て取れる

・NAAIMナンバーは遂に100を超えて引き続き拡大。アクティブファンドマネージャーは強気を更に拡張している

・GAFAMT決算の山場を超えるも決算ウィークは続く。来週はBNPL系のUPST、AFRM、MQやPYPL、DOCS、U、PLTRなど個人投資家が注目する銘柄の決算が目白押し。

̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄

この記事が気に入ったらサポートをしてみませんか?