【ABNB/Q3-2021決算速報】世界最大のオンライン代替宿泊旅行代理店企業「エアビーアンドビー(Airbnb)」, 2021年第3四半期の結果は売上◎、EPS◎。市場予想を上回る。今回もCANSLIM定点観測を実施。

※このマガジンは取り上げた企業の投資を推奨する意図は全くないことを改めて確認いたします。企業の業績チェック、ビジネスモデル、新着ニュースをシンプルに定点観測する読み物です。

(Airbnbの会社概要・歴史・ビジネスモデル考察は「【ABNB/米国株銘柄分析】世界最大のオンライン代替宿泊旅行代理店企業「エアビーアンドビー(Airbnb)」の概要, ビジネスモデル, 今後の株価見通し(将来性/成長性)を直近決算とオニール流CANSLIMの観点から考察。」を参照。)

「Airbnb(ティッカーシンボル:ABNB)」のQ3-2021の決算結果が出ました。

$ABNB Airbnb Q3-2021決算:

— 秀次郎@戦国のバレンティン (@hidejiromoney) November 4, 2021

・売上:$2.2B/YoY+67%(予想$2.05B)◎

・EPS:$1.22(予想$0.75)◎

・Nights and Experiences Booked:79.7M/YoY+29%

・Gross Booking Value:$11.9B/YoY+46%

・Net Income:$834M/YoY+280%

9月末時点で米国感謝祭の週に予約された宿泊数は40%以上増加。

AH +0.69%

After Hourで株価は決算を受けて少しだけ上昇中です。

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

□ 2021年度第3四半期決算結果:

※YoY = year over year(前年同期比)

・売上:$2.2B/YoY+67%(予想$2.05B)◎

・EPS:$1.22(予想$0.75)◎

・Nights and Experiences Booked:79.7M/YoY+29%

・Gross Booking Value:$11.9B/YoY+46%

・Net Income:$834M/YoY+280%

□ ガイダンス:

・9月末時点で米国感謝祭の週に予約された宿泊数は40%以上増加。

・第4四半期の売上高は13億9,000万ドル〜14億8,000万ドルを見込む(アナリスト予想:14億4000万ドル)◎

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

■ Revenue(売上高)

◇ Q3-2021:$2.2B/YoY+67%(予想$2.05B)

アナリスト予想をしっかり超えています。Q2(YoY+299%)ほどではありませんが前年同期比の成長も67%と高い水準を維持。

今回の売上高はAirbnbにとって過去最高です。CEOが力強く「これまでで最高の四半期だった」と話しているのが印象的でした。

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

※YoY = year over year(前年同期比)

Q1-2019:$839M

Q2-2019:$1,214M

Q3-2019:$1,646M

Q4-2019:$1,107M

Q1-2020:$842M(YoY+0.3%)

Q2-2020:$334.8M(YoY-72.4%)

Q3-2020:$1,342M(YoY-18.5%)

Q4-2020:$859M(YoY-22.4%)

Q1-2021:$887M(YoY+5.4%)

Q2-2021:$1,335M(YoY+298.8%)

Q3-2021:$2,237M(YoY+67%)←New!!

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

昨年6月決算時期は、COVID-19パンデミックの影響により一部の都市では予約が96%も減少しました(地方はオフィス代わりリモートなど需要増加するもインパクト大きくなく)。

また、アメリカ、ヨーロッパ、アジアの従業員の約25%にあたる約1,900人をレイオフすることを発表したとても苦しい時期でした。

現在はデルタ株の収束も近く、売上はCOVID-19前の水準を超えています。これから旅行業界が爆発的に回復する可能性が高い点(ステイケーション/ワーケーション等トレンドも残る)を考えるとまだまだ伸び代はありそうです。

Q2時点では欧州内での国境を超えた旅行の宿泊予約数はなんと2019年6月よりも2021年6月の方が多いということでした。イスタンブール、ラスベガス、サンパウロなどの都市の総宿泊数もCovid-19パンデミック前の水準まで完全回復。北米も好調、宿泊とエクスペリエンスの予約がYoY+25%、EMEA(Europe、the Middle East、Africa)では国境を超えた旅行が規制緩和で可能になったことから予約数が大幅増加。ラテンアメリカではYoY+15%、メキシコやブラジルの国内旅行が好調。アジア太平洋地域もQonQは増加。

Airbnbは夏の間に累積ゲスト数(家などスペースを借りた人)が10億人という大きな節目を迎えました。これは、Airbnbがスタートしてから10億回以上利用されたことを意味します。とてつもないですね。

Q3はホスト(スペースを提供する人)が128億ドルもの収益を上げたとのこと、ホストの増加もありますが、旅行業界の回復がさらに加速しています。

Q2に引き続き、北米と欧州では引き続き好調で、中南米では前四半期比でキャンセルが増加したものの、加速。APACを除く全世界の宿泊・体験予約件数は、2019年の水準を上回りました。

一番伸びているカテゴリーは引き続き、長期滞在(28泊以上の滞在と定義)となっています。

後続のEarnings CallでCEOが述べていたことですが、旅行需要だけではなく、リモートワーク(オフィスワークからの解放)革命が起きているとのことでした。日本では信じられませんが、世界のトレンドはリモートワークなのですね。リモートワークを可能にしたことで旅行できる日程調整も幅を持たせることができます。

これは秀次郎もかなり驚いたのですが、実際に月曜日と火曜日は1週間の中で最も旅行者数が多い日となっているとのことでした。革命ですね。素直に驚きました。

旅行業界もリモートワークの恩恵を受けるということで、他の旅行関連銘柄も注目した方が良いことを示唆していると思います。

![]()

もう1点、売上項目で長くなってしまってあれなのですが、パンデミック以前は、ほとんどの人が検索条件を固定していたそうです。目的地、日程など決まりきった旅行をしていました。

しかし今は、多くの人がオフィスに戻る必要がないため、よりフレキシブルになっており、シーズン、イベントに応じてAirbnbの方から旅行地を積極的にマーケティングすることで、旅行者の需要をコントロールしているとのことでした。

■ EPS(1株当たり純利益)

◇ Q3-2021:$1.22(予想$0.75)

EPSも予想を上回りました。

過去EPS(non-GAAP)の推移は以下の通りです(過去データはMarket Smith値を引用)。

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

※YoY = year over year(前年同期比)

Q3-2019:$0.44(YoY-21%)

Q4-2019:-$0.58

Q1-2020:-$0.57

Q2-2020:-$0.96

Q3-2020:$0.36(YoY-18%)

Q4-2020:-$0.58

Q1-2021:-$1.95

Q2-2021:-$0.11

Q3-2021:$1.22

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

EPSは過去最高水準でした。

当期純利益

◇ Q3-2021:$834M

Q3に於ける収益が過去最大になっています。1年前のほぼ4倍です。

Covid-19で地獄を味わっていた同社でしたが、復活しましたね。色々と辛い意思決定もあった同社の2020年動向は以下の記事の「会社の歴史」項目に書いています。

■ 修正EBITDA

◇ Q3-2021:$1,101M/Margin:49%

調整後のEBITDAは10億ドルを超え、過去最高となりました。マージンもパンデミック前の水準の3倍・・・。試練を迎え、そして突破したという感じですね。

■ 営業キャッシュフロー

◇ Q3-2021:$523M

Covid-19パンデミックから脱出していることがわかります。

■ フリーキャッシュフロー

◇ Q3-2021:$517M

こちらも同様です。

企業KPI

■ Nights and Experiences Booked(ナイツ&エクスペリエンスブックト)

◇ Q3-2021:$79.7M/YoY+29%, 2019年対比-7%

こちらはCovid-19パンデミック前の実績を遂に超えましたね。

「Nights and Experiences Booked」とは、特定の期間中の「宿泊の予約総数」とエクスペリエンス(体験)の予約総数の合計です。キャンセル・変更分を差し引かれています。

「エクスペリエンス(体験)」とは現地のエキスパートが案内する、直接対面型またはオンライン参加型のものです。

■ GBV(グロスブッキングバリュー、総宿泊料)

◇ Q3-2021:$11.9B/YoY+48.8%, 2019年対比+23%

「グロスブッキングバリュー(GBV)」とは、総宿泊料を意味します。

総宿泊料とは、Airbnbのプラットフォーム上で行われた予約の「ドル換算額」を表します。

含まれる金額は、①ホスト(家などスペースを貸し出す人)の収益、②サービス料(これがAirbnbのメイン収益、ホストとゲストから徴収)、③クリーニング料、④税金(宿泊税)を含みます。期間中に発生したキャンセルや変更は差し引かれています。

税金は想像しにくいと思いますので、一応東京都の宿泊税の説明を置いておきます。

宿泊税は、都内のホテル又は旅館に宿泊する方に課税される法定外目的税で、平成14年10月1日から実施されています。宿泊税の税収は、国際都市東京の魅力を高めるとともに、観光の振興を図る施策に要する費用に充てられます。

(引用:東京都主税局「宿泊税」)

GBVが大きければ大きいほど、Airbnbの経済圏は大きくなり、効率化を進める段階で爆発的な利益を生む構造に進化していく可能性が高いです。

GBVはペイパルやスクエアで言う、TPV(Total Payment Volume)などと同様の捉え方で問題ありません。

■ Gross Booking Value per Night and Experience Booked (ADR=Average daily rates、宿泊/体験単価)

◇ Q3-2021:$149.15/YoY+15%、前年同期は129.95、2019年同期は112.39

単価は上昇しています。Q2時点で主な要因は、ADRが高くなる傾向にある北米、一軒家、非都市部への予約に大きく需要がシフトされたことが挙げられます。

また、需要の高い特定のセグメントにおいてホストが価格設定を高めたことも起因しています。

財務状況(資本配分/自社株買い/M&A)

■ 資本配分

2021年9月29日時点、IPOの公募価格である$68を今ははるかに上回っている状況(株価$168)ですが、3月に転換社債型シニアノートを民間機関で募集することを提案しました。

・Airbnb (NASDAQ:ABNB) traded 1.6% down after hours on announcing its intention to offer $2B principal amount of convertible senior notes due 2026 in a private offering.

・Interest will be payable semi-annually and notes will mature on Mar.15, 2026.

・Net proceeds to be used for funding the cost of entering into the capped call transactions; remaining along with existing cash to be used for repaying indebtedness.

(引用:Seeking Alpha「Airbnb readies $2B senior notes offering」)

■ M&A

直近はなし。

FY-2021ガイダンス

・第4四半期は、GBVの成長が加速し、収益が引き続き好調。調整後EBITDAマージンがさらに拡大し、好調な四半期になる予定。

・9月末の時点で、米国サンクスギビング・ウィークに予約された宿泊数が40%以上増加。

・2021年第4四半期の宿泊数および体験の予約数は、2020年第4四半期の水準を大幅に上回り、2019年第4四半期の水準に近いものになると予想。

・第4四半期の売上高は13億9,000万ドル〜14億8,000万ドルを見込む。

Earnings Call(役員説明・Q&A)

Earnings Callで興味深かったポイント:

— 秀次郎@戦国のバレンティン (@hidejiromoney) November 5, 2021

・年初に始まった旅行の回復は、第3四半期に加速。

・パンデミックが続いているにもかかわらず、旅行のリバウンドの力強さが増している。

・北米と欧州では引き続き好調で、中南米では前四半期比でキャンセルが増加したものの、加速。

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

・年初に始まった旅行の回復は、第3四半期に加速、Airbnbにとってこれまでで最高の四半期となった。

・夏の間に累積ゲスト数(家などスペースを借りた人)が10億人という大きな節目を迎えた。これは、Airbnbがスタートしてから10億回以上利用されたことを意味する。

・私たちのホスト(家などスペースを貸す人)が当四半期に128億ドルという記録的な収益を上げた。

・パンデミックが続いているにもかかわらず、旅行のリバウンドの力強さが増していることを示している。

・北米と欧州では引き続き好調で、中南米では前四半期比でキャンセルが増加したものの、加速している。

・APACを除く全世界の宿泊・体験予約件数は、2019年の水準を上回った。

・予約総額は、ADR(=Average daily rates、宿泊/体験単価)の好調により、2019年の水準を23%上回る119億ドルとなった。

・しかし、旅行のリバウンドよりも大きな何かが起こっている。世界では、私たちの生活や仕事の仕方に革命が起きている。

・パンデミックの影響で、何千万人もの人々がオフィスに行く必要性から突然解き放たれた。

・Zoomのようなテクノロジーは、自宅で仕事をすることを可能にする。Airbnbはどんな家でも仕事ができるようにする。

・この新しい柔軟性は、私たちの旅行方法に革命をもたらしている。

・何百万人もの人々が、いつでも、どこでも、どんな期間でも旅行できるようになり、さらにAirbnbでどこにでも住むことができるようになったからだ。

・ここ数カ月の間に、Procter & Gamble、Amazon、Ford、PWCなどの世界的な大企業が、従業員のリモートワークに対する柔軟性を高めることを発表している。

・さらに多くの企業がこれに追随するものと思われる。

・第一に、人々はいつでも旅行できるようになった。多くの人々は特定の時間にオフィスにいる必要はなく、より柔軟に旅行をすることができる。

・そのため、家族での旅行は、従来の週単位、週末単位の旅行ではなく、ますます増えている。

・実際に今、月曜日と火曜日は1週間の中で最も旅行者数が多い日となっている。これはとても興味深いこと。

・第二の傾向として、人々はどこへでも、文字通りどこへでも旅行するようになっている。パンデミックの間、10万以上の都市でAirbnbに少なくとも1件の予約が入っている。その中には、Airbnbで初めて予約を受けた6,000の市や町も含まれている。

・第三の傾向として、人々がAirbnbで旅行するだけでなく、Airbnbで生活するようになっていること。28日以上の長期滞在は、旅行期間別で最も成長しているカテゴリー。

・ホスティング数が増加。需要が供給を促進している。特に北米と欧州の地域は供給(ホスティング)が増加。また当社のホストを惹きつけるマーケティング施策が奏功している。

・3年前、アン・メイザーがケン・チェノーに次ぐ2人目の独立取締役として当社の取締役会に加わったが、12月15日に取締役会を去ることになった。

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

◇ Q&A

Q1.)今年は、イノベーションとサプライチェーン(供給)への投資という点で大きな年だったと思う。こうした投資を市場に展開したことで得られた重要な教訓について、もう少し詳しく知りたい。また、今後数年間、投資家が供給(ホスティング)の成長と革新について考える際に、どのようなことが言える?

Brian Chesky)Airbnbには400万人のホストがいる。ホストの90%は個人。つまり、私たちが提供するツールがなければ、彼らは投稿できなかったということ。ホストをより簡単にし、より多くの人にホストについて知ってもらい、ホストにサポートを提供すれば、より多くの人がホストになってくれることがわかった。ホストの認知度を高めること、ホストになるためのステップ数を根本的に減らしてホストになりやすくしたこと、そしてホストが助けを必要としているときにしっかりとサポートすることが効果的だった。始まりは我々がまず、ホスティングについての認識を高めることでした。

Q2.)28日以上の長期滞在について。第3四半期では約20%だったとのこと、第1四半期では約24%だったが季節要因か?

Dave Stephenson)減少の大部分は、短期滞在の増加が戻ってきたことによるもの。長期滞在は、COVID以前から最も成長している事業の一つ。

Brian Chesky)今、旅行業界では大きなパラダイムシフトが起きている。パンデミックが起こる前から、長期滞在型のビジネスが急速に成長していた。パンデミックがもたらしたのは、必然的なトレンドの加速。

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

CANSLIM定点観測

「CANSLIM」は成長株発掘法の著者、ウィリアム・オニール氏の成長株の見極めに用いられる判断指標です。

オニール氏の理念は以下です。

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

・CANSLIMを満たすかどうかで真の成長株かどうかを見極める。

・株価チャートで売買のタイミングを測り大きな利益の獲得を狙う。

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

CANSLIMとは以下の頭文字です。これら全てを満たすと「大化け株」となります。(満たしていなくても有望銘柄として売買はOK、投資家の技量が試される)

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

・C(=Current Quarterly Earnings=当四半期のEPSと売上)

・A(=Annual Earnings Increase=年間EPSの増加、高いROE水準)

・N(=New Products, New Management, New Highs=新興企業、新製品、新経営陣、正しい株価ベースを抜けて新高値)

・S(=Supply and Demand=株式の需要と供給)

・L(=Leader or Laggard=主導銘柄か、停滞銘柄か)

・I(=Institutional Sponsorship=機関投資家による保有)

・M(=Marker Direction=株式市場の方向)

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

また短期投資・中長期投資などと投資手法を分けず、「正しい銘柄を正しいタイミングで売買する」としています。

短期投資か長期投資かという選択はほぼないはずだ、ということです。

良い銘柄はそもそも売り時を与えてくれず、そのまま何倍株になると言っています。

まずは、CANSLIMを通して、Airbnbはオニールが定義する「大化け株」と言えるのかどうかを見ていきましょう。

筆者がAirbnbで行った2021年9月30日時点の判定結果から今回決算での変更点は以下の通りでした。

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□

C:△ → △

A:X → X

N:X → △

S:△ → △

L:X → X

I:◯ → ◯

M:△ → ◯

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

それでは各項目の詳細を見ていきましょう。

■ C(=当四半期のEPSと売上) △

C(=Current Quarterly Earnings)を見ていきます。

ここでは以下の2つを判定します。

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

⑴ 当四半期のEPSが前年同期比で25〜30%以上か?

⑵ 売上が25%(または直近3四半期で伸び率が加速)以上伸びているか?

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

⑴ 当四半期のEPSが前年同期比で25〜30%以上か?

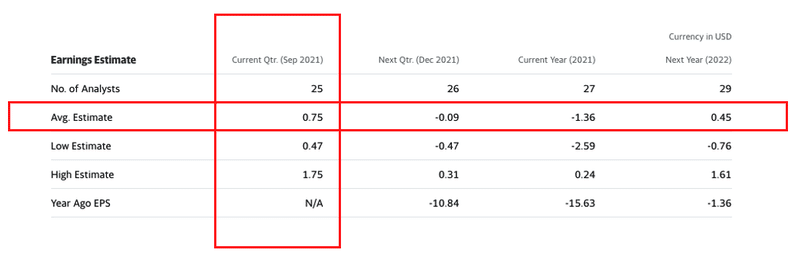

当四半期のEPSが前年同期比で大きな伸び率を示しているかどうかを見ます。最低目標は25〜30%です。より保守的に見るのであれば40〜500%です。

Airbnbは四半期で見るとYoY+238%と素晴らしいのですが、まだ通年で赤字フェーズであり、ランド・アンド・エクスパンド戦略を実施中です。判定自体は後続の補足項目含め「△」とします。

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

※YoY = year over year(前年同期比)

Q3-2021:$0.44(YoY-21%)

Q4-2021:-$0.58

Q1-2021:-$0.57

Q2-2021:-$0.96

Q3-2021:$0.36(YoY-18%)

Q4-2021:-$0.58

Q1-2021:-$1.95

Q2-2022:-$0.11

Q3-2022:$1.22(YoY+238%)

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

判定の補足項目:

① 過去10四半期に以前に比しEPS成長率が加速しているか?

→マチマチ

② 2四半期続けて大幅にEPSが成長しているか?

→Yes

③ 翌四半期、翌々四半期も力強い成長が予想されているか?

→YoY改善もまだマイナス圏

(2021年11月5日時点アナリスト予想)

④ EPS成長率が66%以上の減少が二四半期続けば危険水域。

→No

⑵ 売上が25%(または直近3四半期で伸び率が加速)以上伸びているか?

次に売上の伸びを見ていきます。AirbnbのQ3売上は$2.2B/YoY+67%。

25%以上伸びていますので、クリアですね。「◯」です。

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

※YoY = year over year(前年同期比)

Q1-2019:$839M

Q2-2019:$1,214M

Q3-2019:$1,646M

Q4-2019:$1,107M

Q1-2020:$842M(YoY+0.3%)

Q2-2020:$334.8M(YoY-72.4%)

Q3-2020:$1,342M(YoY-18.5%)

Q4-2020:$859M(YoY-22.4%)

Q1-2021:$887M(YoY+5.4%)

Q2-2021:$1,335M(YoY+298.8%)

Q3-2021:$2,237M(YoY+67%)←New!!

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

⑴EPSは「△」、⑵売上は「◯」です。C(=Current Quarterly Earnings)は保守的に「△」とします。

■ A(=年間EPSの増加、高いROE水準) X

ここでは以下の2つを判定します。

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

⑴ 年間EPSが過去3年連続で増加しているか?

⑵ 企業のROEが最低でも17%を超えているか?

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

⑴ 年間EPSが過去3年連続で増加しているか?

年間EPSが過去3年連続で増加しているかどうか、増加率が25〜50%以上の銘柄かを見ていきます。2年目のEPSが下がっている銘柄は除外されます。また、アナリストのコンセンサス予想が翌年EPSが上昇すると見込んでいるかも確認します。

Airbnbの過去の年間EPSを見ていきます。

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

FY2019:-$1.34

FY2020:-$11.24

FY2021:-$1.36(11月5日時点アナリスト予想)

FY2022:$0.45(同上)

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

(2021年11月5日時点アナリスト予想)

FY19-21で見るとEPSは増加しておりますが、ボラが大きすぎますね。まだもう少し様子見したい項目です。判定は保守的に「×」とします。

⑵ 企業のROEが最低でも17%を超えているか?

ROEが最低でも17%を超えているかどうかをチェックします。Airbnbは基本的に赤字なので判定不能です。

⑴⑵合わせて、ここではA(=年間EPSの増加、高いROE水準)は「×」とします。

■ N(=新興企業、新製品、新経営陣、正しい株価ベースを抜けて新高値) △

N(=New Products, New Management, New Highs)を見ていきます。

株価が驚くような上昇を見せるには何か新しいもの(収益増加率を加速的に伸ばす原動力)が必要です。

Airbnbは「シェアリングエコノミー」の走りとなった企業です。世界各地でその輪をどんどん広げており、ファンダメンタル的には問題ないでしょう。

リモートワークの拡大などCovid-19により人々のライフスタイルの変化が加速しており、このトレンドに大きく乗っている企業でもあります。

さて、N(=New Products, New Management, New Highs)は正しい株価ベースを抜けて最高値であるという条件も加わります。チャートを確認しましょう。

以下は11月5日時点のチャートです。

大きなカップを形成しにいっていますね。安値が$129.71なので$185周辺でベースを作り、ブレイクアウトするタイミングで入るのが理想です。今日の決算結果でプレはそこまで跳ねていませんが、場中に強い出来高が入ってくるかもしれませんね。直近は揉み合っているので、今の株価水準を強く突き抜けていくようなきっかけがあれば、少々リスクを取り入っていく価値があるかもしれません。

一応ここの判定は「△」としておきます。

■ S(=株式の需要と供給) △

S(=Supply and Demand)を見ていきます。Sは以下の複数項目があります。一つずつチェックしていきます。

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

⑴ 浮動株比率(大企業(米国基準で時価総額100億ドル以上)であれば経営陣が1-3%、中小企業であればそれ以上が望ましい)

⑵ 自社株買いをしている企業かどうか。

⑶ 企業の負債比率が低く推移しているかどうか。

⑷ 直近の出来高(機関の大きい買いが確認できるか)

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

⑴ 浮動株比率(大企業(米国基準で時価総額100億ドル以上)であれば経営陣が1-3%、中小企業であればそれ以上が望ましい)

例えば、発行済株式数が5,000万株ほどの比較的供給量の少ない銘柄ならある程度の買いが入ります(その分リスクも隣り合わせです)。

Airbnbの総発行株式は336.55百万株です。非常に株数が多いです。「Implied Shares Outstanding」はここでは転換社債を指します。つまり潜在株がさらに存在するということです。

最近、ドクシミティやアップスタートなどの5,000万株ほどのIPO銘柄を見ていたので、Airbnbは非常に多く感じますね。

Airbnbは上場前から積極的に調達も進めていたことも起因していると思います。

Airbnbの浮動株の数を見ていきます。

大企業(米国基準で時価総額100億ドル以上)であれば経営陣が1-3%、中小企業であればそれ以上が望ましいです。企業として株価上昇に対する努力への期待度を示します。

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

・Shares Outstanding(総発行済株式数):336.55百万株

・Float:(浮動株式数):321.8百万株

・浮動株比率:95.6%

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

Airbnbの時価総額は2021年11月5日時点で1,122億ドル(約12兆円)なので「大企業」です。日本(11/5時点)で言えばNTTやソフトバンクグループと同様の規模ですね。ユニクロのファーストリテイリングより大きいです。

簡易的ではありますが、同社の浮動株比率は95.6%(つまり残りは4.4%)。経営陣が保有している株式比率が3%を超えています。こちらは「◯」です。

⑵ 自社株買いをしている企業かどうか。

上記「財務状況」の項目でも触れましたが、オニール流の「自社株買いをしている企業が望ましい」という点については、Airbnbは満たしていません(IPOしたばかりで不可能)。アップルやペイパルのように積極的な自社株買いを行う方針は出していません。

「×」です。

⑶ 企業の負債比率が低く推移しているかどうか。

こちらは1年ごとに更新します。

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

■ 2020年12月31日

総資本:10,491.499 million

負債:7,589.716 million

負債比率:72.3%

■ 2019年12月31日

総資本:8,310.119 million

負債:5,886.302 million

負債比率:70.8%

■ 2018年12月31日

総資本:6,613.089 million

負債:3,898.895 million

負債比率:58.96%

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

簡易的ではあるものの、前回判定と変わらず「×」としておきます。

⑷ 直近の出来高(機関の大きい買いが確認できるか)

最後に、直近の出来高についてです。

(2021年11月5日現在)

まさに昨日、コツンと強めの出来高が入っています。最近は買いも売りも枯れてレンジ相場状態でしたが、本日の場中の出来高動向に注目したいと思います。

機関投資家の動向をMarket Smithで確認すると、2021年11月5日時点で「Acc/Dis Rating」は「B」です。9月30日時点の「B-」よりかは改善しました。

◇ Acc/Dis Rating = Accumulation/Distribution Rating(過去13週間における特定の銘柄に対する機関投資家の買い(集積)と売り(分配)の相対的な度合い)

A = 買いが多い

B = ほどほどの買い

C = 買いと売りが同程度

D = 適度な売り

E=売りが多い

⑷は機関の購入がそれなりに確認できますが、総合的に判定は「△」としておきます。

⑴「◯」⑵「×」⑶「×」⑷「△」なので、総合判断としてS(=Supply and Demand)は「△」を置きたいと思います。

■ L(=主導銘柄か、停滞銘柄か) X

業界内で最高の業績を記録しているかどうかを測る「L(=Leader or Laggard)」を見ていきましょう。

ここでは業界内上位2-3銘柄に入っているかどうかを判断します。

これは、レラティブストレングス指数が80〜90台かどうかで判断をします。

レラティブストレングス指数とは、ある特定の銘柄の値動きを市場の残りの銘柄の値動きと過去五二週間にわたり比較するものです。 各銘柄に1~99の数値が割り当てられ、高ければ評価が良いと判断されます。

2021年9月30日時点のAirbnbのRS Rateは59でした。11月5日時点では67となっています。改善していますが、買いたい水準にはないですね。

IBDが発信している業界ランクはIBDでは前回に引き続き4位となっています。モメンタムはボチボチですね。同じレジャー・トラベルの業種グループで1位はBooking Holdings Incとなっています。

L(=Leader or Laggard)は「×」です。

■ I(=機関投資家による保有) ◯

I(=Institutional Sponsorship)を見ていきます。

株価を押し上げるには大きな需要が必要です。投資信託、年金基金、ヘッジファンド、保険会社など。機関投資家に保有されている銘柄であるかどうかが非常に重要になります。

また、その機関投資家は高いリターンを出す優秀な組織体(ファンド)なのか?という点も大切です。

見極め方として、最近の四半期で保有する機関投資家の数が着実に増加しているか、株主数が著しく増加しているか。

また株主となった機関投資家は誰なのかまで詳しく調べます。

「優秀なファンドが大人買いしているか」を満たさなければならないのでかなり高度な判定です。

機関投資家数の保有ポジション推移を確認します。

9末データは更新はまだですが(9月末から最大45日かかります)6月までを見ると機関投資家のポジションは倍増していますね。

機関投資家の数自体は以下の推移となっております(Market Smithより)。増加しています。

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

Dec-20:664

Mar-21:771

Jun-21:984

Sep-21:1026

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

直近の株主は以下の通りです(Yahoo Finance:Holders)。

◇ Top Institutional Holders(機関投資家保有上位)

大事なのはどのアクティブファンドが保有しているかです。以下の通りハイパーグロース株ではお馴染みのエリートファンド、Growth Fund Of America Inc、Harbor Capital Appreciation Fund、Fidelity Blue Chip Growth Fundなどが並びます。

◇ Top Mutual Fund Holders(アクティブファンド保有上位)

I(=Institutional Sponsorship)は優秀ファンドに購入されており、機関投資家数、ポジション数も増加しているので、「◯」としたいと思います。

■ M(=株式市場の方向) ◯

M=Marker DirectionはAirbnbに関わらず全銘柄に関わることです。

「強気相場」であればグロース株を積極的に買っていっても良いとされています。2021年11月5日現在は「確固たる上昇相場」です。強気になって良い場面です。

その根拠は週刊レポートで確認してください(毎週末に定期更新)。

2021年11月5日時点の株価チャート

繰り返しになりますが、まさに昨日、コツンと強めの出来高が入っています。最近は買いも売りも枯れてレンジ相場状態でしたが、本日の場中の出来高動向に注目したいと思います。

「S」で触れた通り、$185周辺でベースを作り、ブレイクアウトするタイミングで入るのが理想ですが、今の株価水準を強く突き抜けていくようなきっかけがあれば、少々リスクを取り入っていく価値があるかもしれません。

ーFINー

ここから先は

¥ 400

この記事が気に入ったらサポートをしてみませんか?