【DDOG/米国株銘柄分析】総合的APM企業「データドッグ(Datadog)」の概要, ビジネスモデル, 今後の株価見通し(将来性/成長性)を直近決算とオニール流CANSLIMの観点から考察。

(このマガジンは取り上げた企業の投資を推奨する意図は全くないことを改めて確認いたします。企業の業績チェック、ビジネスモデル、新着ニュースをシンプルに定点観測する読み物です。)

本日は総合的APM企業「Datadog(DDOG)」を取り上げます。Airbnbは2020年9月20日にNASDAQに上場しました(Form S-1)。

2021年2Q決算を受けて大きく株価を伸ばして今注目を集めている企業の1つであるDDOGについて紐解いていくぞ!

![]()

上場後直近最高値まで約4倍になっています。

DDOGは企業が開発したシステムのモニタリング・分析してパフォーマンスを改善することを助けるAPMのリーダー企業の1つとして名乗りをあげています。

APMは開発したソフトのパフォーマンス悪化をもたらす要因を即座に把握して原因を特定してくれるサービスぞ!例えばアマゾンなどではサイト表示速度が上昇するだけで売上が大幅に上昇したりするんじゃ。

![]()

ソフトウェアのパフォーマンスを向上させることは売上の増加やコスト圧縮にダイレクトに影響するため、重要性が増してきているのです。

本日はDDOGについて、事業概要、競合他社との立ち位置、業績推移(Earning Call含む)、更にCANSLIM分析と盛りだくさんでお伝えしていきたいと思います。

ワシ(Twitterアカウント)が担当者として随時更新していく予定じゃ。フォローしておいてくれい!最新決算が出た時は速報と分析をだすぞい!

中身は目次から知りたいところだけジャンプして読むと良いぞ!全部読むのは大変じゃし、まじで疲れる故に投資を検討した時に「そういえば」的に活用していただけると嬉しいわい!他ならぬワシ自身も活用してアップデートしていくぞい!

![]()

会社概要

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

・企業名:Doximity, Inc.(ティッカーシンボル:DDOG)

・本社:New York

・設立年月日:2010年

・IPO(上場):2019年9月20日(NASDAQ)

・主要事業概要:APM

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

CEOの経歴

CEOはOlivier Pomelです。 昔からエンジニアとして活躍していたことがわかります。

今まで分析した企業では、既に何個も企業を立ち上げて満を辞してという感じのCEOが多かったですが、今回は創業としてはDATADOGが初めての企業ということになります。

簡単に2010年からの会社の歴史は以下の通りとなります。(事業内容がわからないと意味不明だと思うので読み飛ばしていただければと思います)

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

2010年:Wireless Generation社で働いていた時に出会ったOlivier PomelとAlexis Lê-Quôcによって設立。Wireless Generation社がNewsCorp社に買収された後、2人は、開発者とシステム管理者の間で生じていた摩擦を軽減する製品の開発に着手。

Datadogは、最初期はクラウドインフラストラクチャ監視サービスとして開発。クラウドの導入が進むにつれAmazon Web Services(AWS)、Microsoft Azure、Google Cloud Platformなどのサービスプロバイダーをカバーするように製品提供を拡大。

2015年:DatadogはMortar Data社の買収を発表。プラットフォームに同社のデータおよび分析機能を追加。

2016年:Application Performance Monitoringのベータリリースを発表し。初めてフルスタックのモニタリングソリューションを提供。

2017年:パリを拠点とするLogmatic.ioを買収。Logmatic.ioは、オンラインサービスの監視とトラブルシューティングのためにログを照会して視覚化するプラットフォームにとらわれないサービスを提供しログ監視をDatadogに取り込み。

2019年:AIベースのアプリケーションテストプラットフォームであるMadamboを買収。

2020年:IPO

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

事業概要

Datadogはクラウド時代の開発者、IT運用チーム、ビジネスユーザのためのモニタリング・分析プラットフォームです。

はて、さっぱり。。

![]()

ようわかる。ワシも意味不明じゃった。ということでなぜ、開発したソフトウェアのモニタリングや分析といったものが必要になってくるかという背景から見ていこうぞ!

![]()

◼️:ソフトウェアのモニタリング・分析が必要となる背景

企業が競争に勝つためには、ビジネスをデジタルに変革する必要があります。今日、ソフトウェアアプリケーションはビジネスパフォーマンスの重要な要素となっておりソフトウェア開発者の影響力はますます大きくなっています。

最初にアマゾンの例でお伝えした通り、サイトの表示速度が速くなるだけで売上高が大きく変動しますからね。ソフトウェアやアプリケーションのパフォーマンスの改善はダイレクトに売上に影響するのです。

あらゆる業界の企業が、ビジネスをデジタル化し、ユーザーエクスペリエンス(顧客体験)を向上させるために多額の投資を行っています。それと同時に、企業はモニタリングへの投資を大幅に増やしています。

モニタリングによって企業は開発したシステムについて以下を行うことでアプリケーション全体の稼働状況を把握することができるんじゃ!

✔︎ パフォーマンス

✔︎ 応答時間の測定

✔︎ 安全性・信頼性

✔︎ スケーラビリティ

![]()

結果的にGartner社によると企業のAPM利用(Application Performance Management)は2018年から2021年にかけて4倍に増加し、APM利用は全ビジネスアプリケーションの20%に達したとしています。。

更に現在は大規模なクラウド化の流れが進展しています。企業がクラウドに移行し、基盤となるインフラが変化すると、そのインフラをモニタリングすることも必要になります。

Gartner社によると、2018年の時点で監視されているアプリケーションはわずか5%とのことじゃ。つまりAPM市場には今後市場規模が拡大する大きな余地があることを意味しておるの!(追って市場規模はお伝えするぞ!)

![]()

クラウドで必要とされるコンピューティングリソースの規模は指数関数的に増大しており、アプリケーション開発のスピードも劇的に速くなっています。よって、従来のAPMでは対応が困難になっています。

また、開発チームと運用チームの協業がクラウド時代には決定的に重要になってきます。DevOpsとは、開発者とIT運用チームが協力して作業を行い、それぞれが製品開発サイクル全体のオーナーシップを持つことを特徴とする実践と文化です。

DevOpsは最新のアプリケーションを開発・維持するために必要なアジリティとスピードを達成するために不可欠です。クラウド以前のオンプレミス(PCや物理サーバーで開発を行うこと)の世界では、開発者とIT運用担当者は別々の目標、優先順位、ツールを使って独立して機能していました。

ソフトウェアの更新頻度が数日から数分であるクラウド時代には、開発チームと運用チームの間のこのようなコミュニケーションと調整は、迅速な実行とビジネスパフォーマンスの最適化を確保するために不可欠となってきます。両者の橋架け役が必要となってきているのです。

◼️:DDOGの提供するもの

DDOGのSaaSプラットフォームは以下4つを統合し自動化することで顧客のシステムのパフォーマンスに影響を与える事象について、包括的なモニタリングと分析を提供します。

✔︎ インフラストラクチャ・モニタリング

✔︎ APM

✔︎ ログ管理

✔︎ ユーザーエクスペリエンスモニタリング

どんなことをしているのか興味がある方は以下の動画をみるとわかりやすいと思います。

DDOGのプラットフォームは、パブリッククラウド、プライベートクラウド、オンプレミス、マルチクラウドのハイブリッド環境で使用されています。

まあ、他のAPM企業とおなじじゃな。つまり評価が高いかどうかが重要となるの!

![]()

GartnerによるとDatadogはリーダー企業として評価されていますが、Dynatrace、Cisco、New Relicと競合企業は多くなっています。

以下はGartnerの記述の要約じゃ!興味のある衆は目をとおしてみてくれい!

![]()

正直、APMの分野に明るくない方がよんでも、よくわからない内容になっています。。いいサービスであればユーザーも増えていきますし、NRRは高い数値を示すはずです。

定性的な面は理解できなくても、数値として現れてくるものを後で紹介していますので下記述の点に興味のない方は気にせず読み進めてください!

_____________________________________________________________________________

Datadogはリーダー企業群に属しています。Datadogのプラットフォームは、APM、ログ管理、DEMおよび関連するモニタリング製品のソリューションを中心に、すべてSaaSとして提供されています。Datadogは、地理的に多様な事業を展開しており、その顧客は新興企業から大企業まで多岐にわたります。

近年、Datadogは、自社開発と買収の統合により新製品を展開しています。これらの製品には、インフラ監視、ログ分析ソリューション、ネットワーク監視、DEM、そして最近ではセキュリティ分析ツールなどがあります。将来的には、AIOpsツール(現在はWatchdog)の強化、ビジネスアナリティクス、サーバーおよびアプリケーション監視ツールのさらなる統合などを予定しています。

【強み】

強力な製品開発:Datadogは、顧客に迅速に採用される新製品を市場に投入する能力を持続的に示してきた。この数年間で、Datadogはインフラストラクチャ監視ツールから幅広いソリューションへと移行しました。

問題のトリアージ。Datadogは、ログ、メトリクス、トレースをドリルダウン機能付きの単一のコンテキストにまとめることで、遠隔測定データを収集、準備、提示し、インシデント対応時間の短縮を支援します。これにより、根本的な原因を特定するまでの間、オペレーターのワークフローの効率が向上します。

透明性の高い価格設定:Datadogは、以前から製品ポートフォリオ全体の価格をウェブサイトで公開しており、これは価格発見が困難な市場では有用です。ガートナー社の顧客は、このことがビジネス・ケースと信頼の構築に役立つと評価しています。

【注意点】

デプロイメント:オンプレミス型の導入オプションはなく、顧客はSaaS版を利用する必要があります。Datadogは現在Low impact認証を取得しているため、FedRAMP Moderate以上の認証が必要な政府機関には適していないかもしれません。

大規模案件の価格:Datadogの大規模案件の多くは、前もって多額の支出を約束する契約となっている。これは、成長率や利用率に不安のあるお客様にとっては難しい問題だ。

ビジネスアナリティクス:この分野の他のリーダーと比較して、Datadogは、ビジネスアナリストのユーザーのためにデータを文脈に沿って表示する能力において、それほど成熟していません。

_____________________________________________________________________________

◼️:市場規模

競合他社が多い業界じゃからこそ、市場規模は非常に重要になってくるぞ

![]()

S1にはGartner社によると、IT運用管理市場は2023年に370億ドルの市場機会があるとしています。

しかし、上記の算定にはオンプレミスおよびプライベートクラウド環境のためのものであり、最新のマルチクラウドおよびハイブリッドクラウド環境の機会は十分に加味されておらず、実際は更に大きいと想定しているとのことです。

2021年度のDDOGの予想売上高は6億ドルじゃから、まだまだ取るべきパイは大きいということになるの!

![]()

◼️:顧客数とNRR

SaaS企業にとって重要なのは顧客数とNRRがあります。顧客数については以下の通りの伸びとなっています。若干成長企業としては物足りないなという印象はあります。

ただ、大口の顧客でみると成長率は非常に高くなっています。

またSaaS企業において重要な指標にNRRがあります。

【NRR(=Net Retention Rate)】

既存顧客の売上が前年比でどれほど増減しているかを示す指標です。NRRが100を上回っていれば、契約の延長に加えてアップグレードが行われていることを意味します。

上場前のS1がだされた時点では2019年6末時点でのNRRは146%と高い数値をしめしていました。

直近の2022年度2QでもNet Retention Rateは130%を超えておるとしておる!(何%か具体的な数値は明記されておらんがIPO以降ずっと130%以上という記述がなされておる。)

![]()

あのCRWDですら125%という水準なので、いかに顧客を惹きつけるサービスを提供しているかがわかりますね。

業績 (Until 2021年2Q)

それではDDOGの業績推移についてみていきたいと思います。

◼️:売上推移

まずは上場後のIPO銘柄で非常に重要な売上高の推移についてみていきたいと思います。

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

※YoY = year over year(前年同期比)

Q1-2020:$131.2M (YoY+87%)

Q2-2020:$140.0M (YoY+68%)

Q3-2020:$154.7M (YoY+61%)

Q4-2020:$177.5M (YoY+56%)

Q1-2021:$198.5M (YoY+51%)

Q2-2021:$233.5M (YoY+67%)

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

直近四半期で成長率が加速しているのは非常にポジティブな点といえるでしょう。

追ってEarning Callsについてまとめておるが顧客単価の上昇が大きな要因としておるな!顧客数の伸びより売上高の伸びが大きいから当然といえば当然じゃがな。

![]()

◼️:経費率と利益率

それでは経費率を見ていきましょう。S&Mは徐々に比率は減少していますが、率としては低下しています。営業にかけた経費分は十分に売上高の上昇に貢献しているということがいえます。

また、まだこの分野は今後の発展が大きく期待できる分野で、研究開発に力を入れるとしており研究開発費の売上高にしめる比率は増加傾向にあります。

また、利益率は以下の通り売上総利益率は一定の水準となっていますが、営業利益率や純利益率は改善しています。

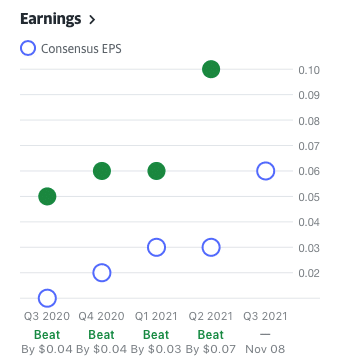

◼️:EPSと成長率

次に最も重要なNon GAAP EPSと成長率についてみていきましょう。

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

※YoY = year over year(前年同期比)

Q1-2020:$0.06 (YoY+400%)

Q2-2020:$0.05 (YoY+350%)

Q3-2020:$0.05 (YoY+400%)

Q4-2020:$0.06 (YoY+100%)

Q1-2021:$0.06 (YoY+0%)

Q2-2021:$0.09 (YoY+80%)

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

EPSがしっかりとプラスででているのは評価できますが、まだ積極的に投資を行って売上を拡大していくことに注力するフェーズであるということができるでしょう。

ただ、Yahoo financeの予想を常に上回りつづけており、決算美人企業であるということができるでしょう。

◼️:直近(2021年2Q)のEarning Callsの内容

直近のEarning CallsのSummaryは以下じゃが、自信に漲っておる!

![]()

【好調の要因】

✔︎ 既存顧客の顧客単価が上昇

✔︎ 解約率は低い(ドルベースのGRRは90%台半ばで安定推移)

✔︎ 2つ以上のサービスを使用している顧客75%(1年前の68%から増加)

✔︎ 4つ以上のサービスを使用している顧客28%(1年前の15%から増加)

【製品研究】

✔︎ 73の新機能を発表

✔︎ 2つのセキュリティ製品を発表(顧客に提供できる製品数は11に伸長)

✔︎ CI/CD領域に進出(※)。昨年8月に買収したUndefined Labs社をベースにしたDDOGのCI Visibility製品は、お客様のテストパイプラインの可視化を支援し、開発チームのコスト削減と効率化を実現する。

(※) CI/CDとは継続的インテグレーションと継続的デリバリを組み合わせた手法でソフトウェアを一貫して書き、テストし本番にリリースすることができる

【Sales & Marketing】

今期も堅調に推移。収益の伸びはSales & Marketingへの投資の伸びを上回っています

長期的な見通しについて。現在、企業は長期的なデジタル戦略を推進しています。企業はますますデジタルファーストになっていくことが想定される。Azureのプラットフォーム化はまだ初期段階にありますが、当社はUnified Observabilityプラットフォームでお客様を支援する絶好の立場にあると考えている。

一方で、DevOpsチームとセキュリティチームの間の確執を解消するという長期的なビジョンも進展しています。その結果、データを民主化し、お客様が可視性を高め、複雑性を管理するのを支援する機会が得られると考え非常に期待している。そして、私たちは長期的な計画に自信を持ち、戦略を実行するために努力を続けています。

→ つまり明るい見通し

【CFOからも以下のコメント】自身が漲っています。

当社は長期的な事業機会について楽観的であり、予測可能な将来にわたって高い成長を実現できると信じています。当社は非常に大きな市場に取り組んでおり、その機会に対してうまく実行しています。

【Q&Aセッション】

Q:大口顧客の成長について、もう少し詳しく説明してください。直近の2四半期では、この分野で非常に優れた結果を出しています。大企業が貴社のプラットフォームを標準化していく中で、どのようなことが起きているのか、もう少し詳しく教えてください。

A:他社から当社のプラットフォームに標準化することで、あらゆるサービスを使うことでより大きな収益機会を獲得するというケースがあるのだと思います。しかし、これはまだ当社の顧客獲得の大きな部分ではありません。

大体において、私たちはまだ小規模なお客様から始めて彼らと一緒に行動し、後にクラウド環境への移行が進むにつれて私たちを標準化しています。そのため、この比率は他の四半期と比べても遜色ないと感じていますが、まだ特定の傾向は見られません。

Q:オリビエ、あなたが原稿の中で述べた「インフラストラクチャー・モニタリングはまだ初期段階にある」というコメントについて、もう少し理解できるようにしたいと思います。あなたの視点では、インフラストラクチャー・モニタリングに対するこのような感情はどのようなものでしょうか。会社の基盤となる主力製品であり、まだ長い道のりがあるとおっしゃっています。その考えを少し説明していただけますか?

A:これには2つの側面があると思います。1つは普及率の面で、クラウド面の普及はまだほんのわずかだと思います。だからこそ、そこから得られるものはたくさんあるはずです。

2つ目の側面は、世界がデジタル的に変化しているということです。そのため、市場全体、つまり監視しなければならないインフラの規模は、5年前に監視しなければならなかったものよりもはるかに大きくなっています。この2つの点を考慮すると、市場への浸透という点では、インフラ・モニタリングでカバーできる範囲はより広いと言えます。

それと並行して、この分野はまだ進化し続けていますよね。クラウドの特徴は、ワークロードを実行するための革新的な方法や新しい方法があるということです。Datadogでは、そのような状況をいくつか経験してきました。クラウドインセンティブに始まり、コンテナ、そして今はサーバーレス。私たちはそれが止まることを期待していません。インフラストラクチャを運用するための新たな方法が出てくると考えています。そのため、私たちは製品に多額の投資を行い、すべての分野の最前線に立つことを目指しています。

Q:経済が上向きになれば、御社の業績は今のままで素晴らしいものになると思いますが、そのためにはどうすればよいでしょうか?私たちが旅行に出かけたり、外に出たりするときに、経済が開放されることで、どのようなメリットがありますか?

A:パンデミック以前のクラウドへの移行スピードにほぼ戻っているように見えます。これ以上早くなるかどうかはわかりません。この傾向には満足しています。長期的な成長を維持するために現在取り組んでいる主なことは、プラットフォームの構築を継続して行い、製品を追加してお客様の問題を完全に、あるいはますます大きな部分を解決できるようにすること、同時に、市場参入チームを拡大して、世界中のあらゆる場所でお客様との会話に参加できるようにすることです。

Q:革新を続け、新機能を構築していく中で、将来的にはさらに高い価格設定が可能になると思われますか?

A:昨年見られた単価上昇はインフレ要因ではありませんでした。顧客がAmazonやAzureなどのクラウドサービスの利用が増えたからです。また時間をかけて新しい機能を追加しNRRを引き上げていくことに注力している。

Q:今四半期2つの製品を組み込んでいますね。数ヶ月後にはDatadog Dashが控えていますが、研究開発費は累計で84%増加していると思います。研究開発費の水準を上げるという決定について、もう少し詳しく教えてください。また、新製品の導入ペースについてはどのように考えればよいでしょうか。

A:観察可能性、セキュリティ、そして本日お話したCI/CDを中心とした開発者のユースケースなど、非常に大きなビジネスチャンスの中で、当社はまだ非常に早い段階にあると考えています。また、後には、リアルタイムBIや[indiscernible]など、様々なことができるようになるでしょう。様々なことに触れられると思います。ですから、私たちは非常に早い段階から取り組んでいます。今後も長い間、研究開発に多大な投資をしていくつもりです。

◼️:Guidance

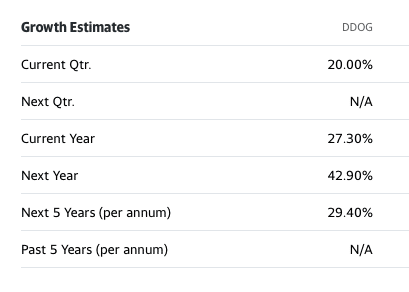

重要なのは未来の見通しです。以下は会社発表のガイダンスと前年比較とYahoo financeを列記したものです。

3Qも通年ともに引き続き高い売上高成長率を予想しています。EPS成長率は来年から加速することが見込まれています。

まだまだ売上を拡大してパイを広げるフェーズということですね。

財務状況とCF

ではBSとCF計算書についてもみていきましょう

◼️:安定推移している総負債比率

総負債比率は60%近い水準で安定しています。レバレッジ比率としては高すぎるわけではありません。

支払い利息は約5Mと営業利益を圧迫していますが、その他営業外利益とほぼ相殺される水準となり大きな問題とはいえません。

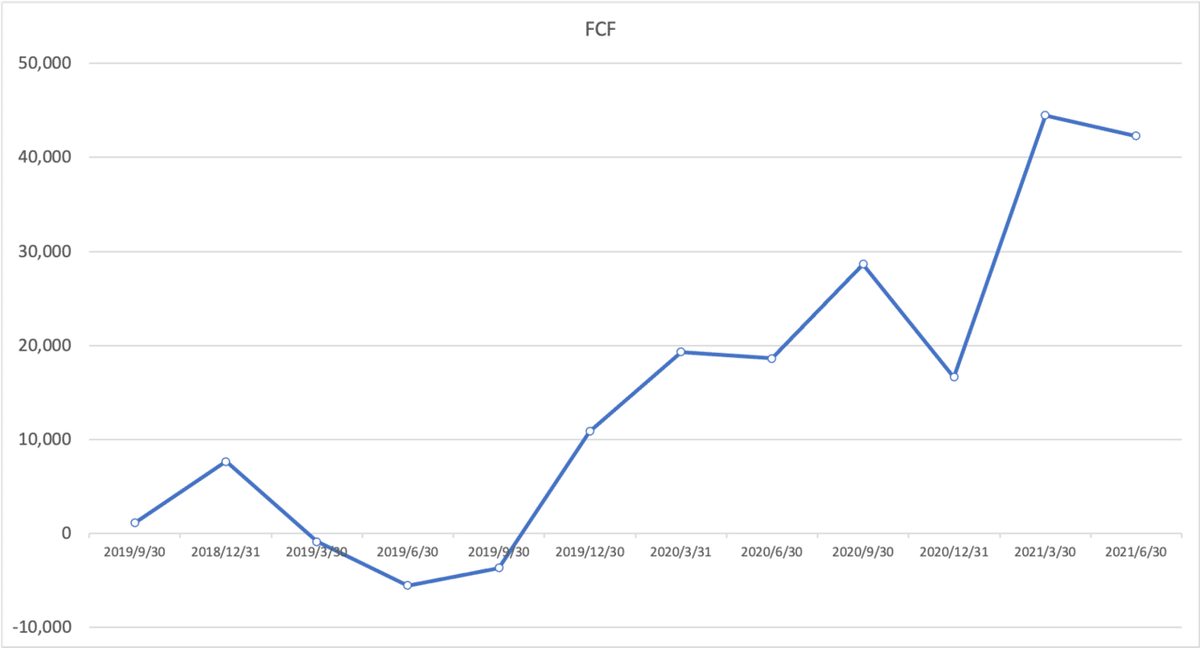

◼️:CF

CF計算書は以下となります。まだ投資CFを営業CFでまかなえる水準ではありません。

ただ、純粋に営業CFから設備投資や研究開発などの費用を差し引いたFCFはプラスになってきています。

オニール流のCANSLIM分析

オニールは米国では伝説として取り上げられているグロース株投資家です。

ファンダメンタルが良好な銘柄を良いタイミングで仕込む必要があるのです。そのファンダメンタル部分がCANSLIMです。

CANSLIM分析手法について詳しく知りたいという方は以下のまとめ記事をご覧いただければと思います。

以下では各条件について整理しながらDDOGについてオニール流に分析を行なっていきたいと思うぞ!

CANSLIMは初耳という衆もわかりやすいように書いていこうと思うゆえ、付いてきてくれい!

![]()

因みにオニールが運営するInvestors Business Dailyでは9月29日時点で92点となります。(高い評価となっています)

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

C:◎

A:○

N:○

S:○

L:△

I: ◎

M:△

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

■ C(=Current Quarterly Earnings)◎

まずはファンダメンタルで一番重要な「C」です。「C」は直近EPSに関する指標です。判定項目を総合的に加味して「◎」となります。

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

「C」の条件

● 最低条件は前年同期比直近EPS成長率は25%以上

→ 合格

● 強気相場の時は前年同期比直近EPS成長率は40%以上

→ 合格

● 過去10四半期に以前に比しEPS成長率が加速している

→ マイナスからプラスになっているの一見すると低下しているように見えるが順調に伸びている

● 直近売上成長率は少なくとも25%以上上昇、又は直近直近3四半期で売上増加率が加速していることが最低条件

→ 60%近く成長しており大幅クリア

(補足条件)

● 2四半期続けて大幅にEPSが成長

→ 前期は0%成長

● 翌四半期、翌々四半期も力強い成長が予想されている

→ まだ利益を伸ばしていくフェーズではない

● 今後2年間で成長の軌道にのるガイダンスがある

→ 来年度のEPS成長率は50%近くなることが見込まれる

● 同業他社でEPSの成長率が高い銘柄が少なくとも1つ以上存在

→ Computer Software-EnterpriseではSHOPやDOCU、NOWが高い成長率を示している。

(注意点)

● EPS成長率が66%以上の減少が二四半期続けば危険

→ 問題なし

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

■ A(=Annual Earnings Increase) ○

次はAです。Aは年間EPSの推移です。2020年9月末に上場しているのトラックレコードは短いですが、2019年△0.13、2020年0.22、2021年0.28(予想)と上昇基調となっています。

基本的に判定は難しいのですが、将来の成長という点も加味して「○」とします。

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

「A」の条件

● 過去3年連続で年間EPSが増加。EPS Stability(後述)が25以下

→ 上昇基調。EPS Stabilityはまだ算出されるレコードがない。

● 年間EPSの増加率が25%-50%以上の銘柄を選択

→ 今期は28%が想定されており、来期は約50%が想定されている

● ROEが17%以上(出来れば25%以上)

→ 10%なので未達

(補足条件)

● アナリストのコンセンサス予想が翌年EPSが上昇すると見込んでいる

→ 今年0.28で来年0.50なので上昇が条件を満たしている

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

■「N」(=New Products, New Management, New Highs=新興企業、新製品、新経営陣、正しい株価ベースを抜けて新高値)○

次は「N」です。Nは新しい何かを持っているかということになります。最高値の更新を目指す展開となっているので「○」とします。

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

「N」の条件

● 成長著しい新興企業

→ 設立約10年なので新興企業

● 新しい画期的な製品やサービスを提供

→ サービス自体は特段新しいわけではない

● 素晴らしい経営陣

→ 経営者としての実力は未知数

● 正しい株価ベースを抜けて新高値

→ ベースを抜けて新高値を取っている

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

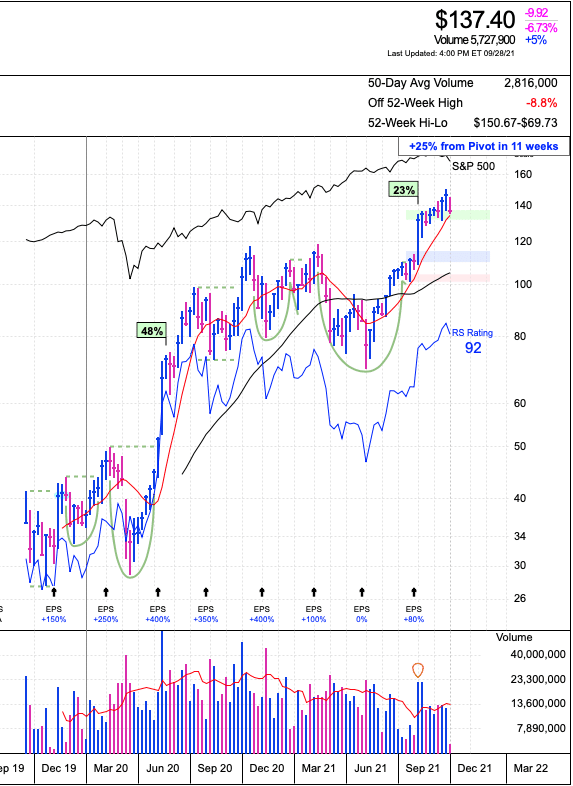

サービスとしては競合も多く、革新的ではありませんが比較的新しい企業なのと新高値をとる動きとなっています。

上記は日足ですが直近の決算が発表されてから大きく上昇し、高値を抜けてから新高値を更新し続けています。現在、市場の調整に伴って調整局面ですが一旦ベースを作ってくれたら新しく入りやすいところですね。(できればカップウィズハンドルを作って欲しいところです)

ベーシックなケースではあるがオニール本を読んだ内容をもとに何故カップウィズハンドルが上昇に適したチャートなのかの図解が以下ぞ

— 信太郎🏯オニール流投資で再び天下を狙う (@nobutaro_mane) April 23, 2021

①:上昇で利が乗った個人投資家や短期筋(a) の利確発生

②:aと機関投資家のポジション入れ替わり

③:a枯渇で上昇

④:③で買ったa達の振るい落とし

⑤:Go on!! pic.twitter.com/j3WCM3c9i4

■ S(=Supply and Demand) ○

次は株式の需要と供給についての項目です。供給は多いですが、需要面がしっかりしているので「○」とします。

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

「S」の条件

(供給側)

● 発行済株式数が多い銘柄は上昇しにくい

→ 発行済株式数2億3000万株と既に多い(時価総額は4.5兆円)

● 長期間かけて自社株買を継続している企業

→ IPOから日が浅く寧ろ発行気味

(需要側)

● 株価下落時で出来高が枯れてきているか、上昇時に出来高を伴っている

→ 直近13週間の機関投資家の買い集めを評価するAcc/Dis RatingはBと優秀

→ Up/Down Volume ratioは1.3と優秀。

Up/Down Volume ratioは価格が上昇した日の出来高と、価格が下落した日の出来高の比率を作成して算出します。U/D ratioが1より大きい場合は、その期間に買い手が売り手よりも多く強気の比率となる。U/Dレシオが1より小さい場合は、調査期間中に買い手よりも売り手が多く、レシオは弱気になります。

(補足条件)

● 経営陣が発行済株式の1%-3%以上を保有(中小型株なら3%以上)

→ 経営陣合計で1%程度で及第点

● 過去2-3年の間に総資本に対する負債率が減少している

→ 減少はしていないが安定して推移

(注意点)

● 過度な株式分割を行う企業は危険

→ 株式分割はおこなっていない。

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

「L」(=Leader or Laggard=主導銘柄か、停滞銘柄か)△

主導株か停滞銘柄かという基準としてLがあります。Lの条件は以下なのですが、レラティブストレングスは高いのですが業界順位が15位と低いので△とします。

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

「L」の条件

● 業界内で上位2-3位の銘柄を狙う(時価総額ではない)

→ 業界の中で15位 (9月29日時点)。1位はCNXC

● レラティブストレングス指数が80以上(大化け銘柄の平均は87)

→ レラティブストレングスは92と合格

(注意点)

● 共振株(=おこぼれ企業)には投資しない

→ おこぼれ企業ではない

● レラティブストレングス指数が60以下の企業に投資してはいけない

→ レラティブストレングスは92と合格

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

■「I」(=Institutional Sponsorship=機関投資家による保有)◎

株価を引き上げるのは機関投資家です。総合的に加味して◎とします。

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

「I」の条件

● 直近四半期で、株主数が著しく増加しているか?(一番重要)

→ 上場時から40%上昇している

● 最近の数四半期で、保有している機関投資家の数が着実に増加しているか?

→ IPO時より徐々に増加されている

● 株主となった機関投資家は優秀か?

→優秀なファンドが投資している

機関投資家の保有残高が減少しているので△とします。

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

過去4四半期の投資しているファンドの数は以下となります。投資家数は増えてはいますが上昇幅は小さくなっています。

Sep-20:712

Dec-20:912

Mar-21:967

Jun-21:989

しかし、あくまで6月30日までのデータとなります。その後株価は大きく上昇しており直近は大きく増えていることが想定されます。

一方、保有残高は以下の通りとなります。上場してから徐々に残高が上昇してきています。(9末分については11月半ばまで集計が続きます)

構成上位ファンドは以下の通りとなっています。黄色がアクティブファンドですが、優秀なファンドによって保有されていることがわかります。ランクがA+からA-と全てAランクとなっています。

■ M(=株式市場の方向) △

M=Marker DirectionはAirbnbに関わらず全銘柄に関わることです。

「強気相場」であればグロース株を積極的に買っていっても良いとされています。2021年9月30日現在は「上昇相場頭打ち」です。積極的に買っていく場面ではありません。

その根拠は週刊レポートで確認してください(毎週末に定期更新)。

米国株式市場:今週の合戦の振り返り!

◼️:CANSLIM分析まとめとチャートの整理

CANSLIMの結果は以下となりました。

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

C:◎

A:○

N:○

S:○

L:△

I: ◎

M:△

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

魅力的ではあるが、市場がの。。今は天井圏の動きをしており仕込みにくい相場となっておるの。

天井圏なのか(オニール成長株投資法P298-P314)を元に検証(1枚目)

— 信太郎🏯オニール流投資で再び天下を狙う (@nobutaro_mane) September 30, 2021

1.株価は寄り付きで強く引けで下落する傾向にある

→ まさに最近の傾向としていえる。(2枚目)

2.売抜日は4-5日以上か

→S&P500:5、ナス:7

3.下落後の上昇の試しに失敗しているか

→ 直近戻りの試しに失敗し再下落している pic.twitter.com/U8XM6yaNlO

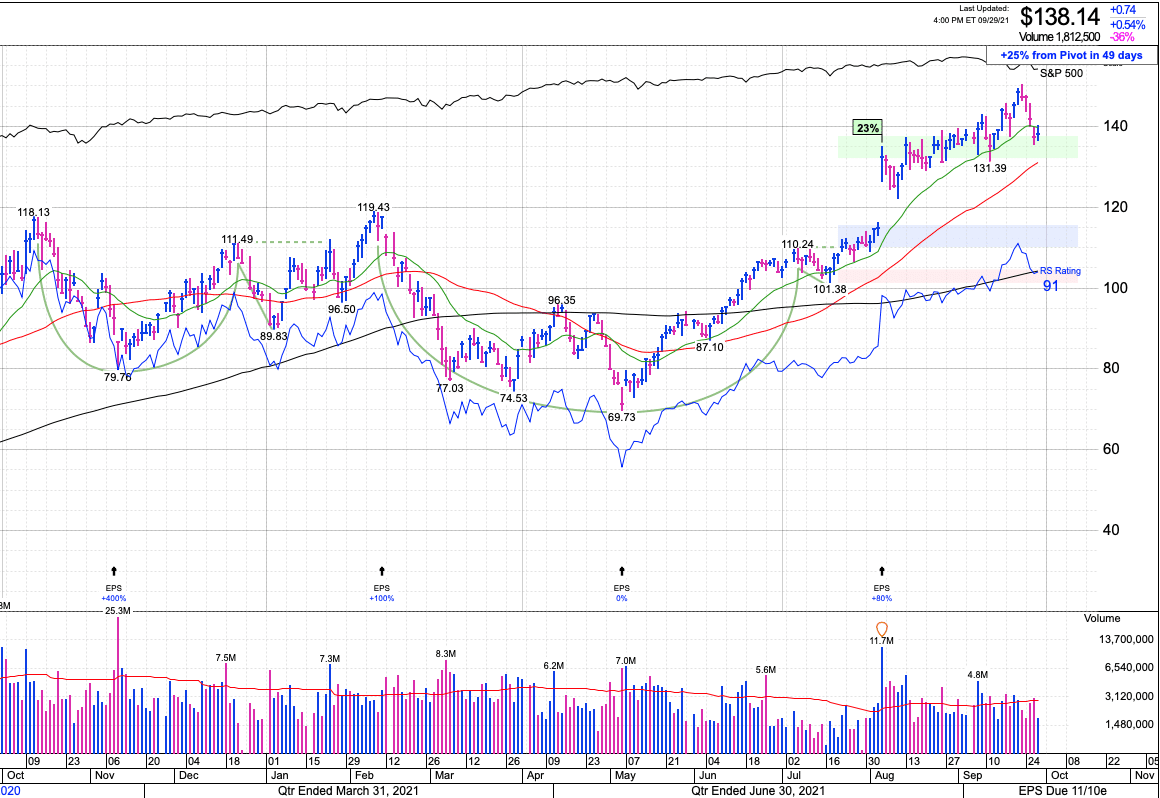

![]()

チャートは以下の通り、前回決算を受けて一旦青色のエリアでベースをうわ抜けてチャートが緑の利確ラインに到達しています。

更に現在市場自体が苦境にあえいでおりDDOGも株価が最高値150.87ドルから調整しています。一旦ここからベースを作るのを待つのがオニール流としてはよいでしょう。

この記事が気に入ったらサポートをしてみませんか?