【MSFT/2022/2Q決算速報】、2022年第2四半期の結果は売上◎、EPS◎、ガイダンス◎。

(全文無料で読めます)

このマガジンは取り上げた企業の投資を推奨する意図は全くないことを改めて確認いたします。企業の業績チェック、ビジネスモデル、新着ニュースをシンプルに定点観測する読み物です。

(MSFTの会社概要・歴史・ビジネスモデル考察は以下を参照してください。)

「MSFT」のQ2-2022の結果が出ました。MSFTは6月が年度決算なので12末は2Q決算となります。

株価は200MA(黒)を2020年3月以降初めて下回り非常に神経質な展開の中での決算となっています。

以下が速報ツイートです。

MSFT2Q決算速報

— 信太郎🏯オニール流投資で再び天下を狙う (@nobutaro_mane) January 25, 2022

売上高:◎

51.7B YoY20.1% vs 予想50.88B

EPS:◎

2.48 YoY22.2% vs 予想2.31

Azure売上成長率YoY46% (GAAP & Non GAAP)

Microsoft全体のCloudYoY売上成長率

ガイダンスはおって発表

AH:△3.76%!? pic.twitter.com/42UFXqefFP

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

※YoY = year over year(前年同期比)

MSFTの2021年4Q決算は

・売上$51.7B/YoY+20.1%(アナリスト予想:$ 50.88B)。→◎

・EPSは$2.48/YoY+22.2%(アナリスト予想$2.31)→◎

ガイダンスも売上高とEPSともにクリアしています。非常に強い決算ですね。

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

最初発表されてから一時△5%となっておったが、ガイダンスが発表されたタイミングで急回復してプラ転しておる!

では詳しく見ていきましょう。なお、Earning Callは一応全文掲載していますが、重要な部分は1-6の項目に盛り込んでいますので、1-6をご覧いただければ大方把握できると思います。

1. Revenue(売上高)

Q2-2022:売上$51.7B/YoY+20.1%(アナリスト予想:$ 50.88B)

順調の売上高を伸ばしていることが見て取れます。成長率は直近4四半期と比べて鈍化はしていますが過去水準からみて未だに高い水準を維持しています。

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

年度末の決算期は6末

Q1-2020:$33.1B (YoY +13.7%)

Q2-2020:$36.9B (YoY +13.7%)

Q3-2020:$35.0B (YoY +14.5%)

Q4-2020:$38.0B(YoY +12.8%)

Q1-2021:$37.1B(YoY +12.4%)

Q2-2021:$43.1B(YoY +16.7%)

Q3-2021:$41.7B(YoY+19.1%)

Q4-2021:$41.7B(YoY+19.1%)

Q1-2022:$45.3B (YoY +21.9%)

Q2-2022:$51.7B (YoY+20.1%)

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

クラウドとクラウド以外で大別すると以下の通りとなります。

クラウド全体:22.1B YoY32%

クラウド以外:29.6B YoY12%

前期にクラウド以外の売上が落ち込んだためにクラウド比率が46%とはなっていますが、順調にクラウドの売上に占める比率は上昇していっています。

クラウドについては業界別ソリューションが大きく成長しているとEarning Callでのべられています。以下抜粋です。

ちょうど1年前、私たちは業界初のクラウドサービスを発表しました。これは、業界特有のカスタマイズと私たちのスタック全体を組み合わせることで、お客様が価値実現までの時間を短縮し、敏捷性を高め、コストを削減できるようにするものです。現在では6つの業種別クラウドがあり、マイクロソフトのクラウド全体の利用を大幅に増やしています。

またクラウドについては長期契約が多く残存しており、今後の収益の増加を支えることがCFOにより述べられています。

商用ベースの残存履行義務は、31%増、恒常通貨ベースでは32%増の1,470億ドルとなりました。今後 12 ヶ月で、およそ 45%が収益として認識される予定で、前年同期比 26%増となります。残りの部分は、今後12カ月を超えて認識されることになりますが、前年同期比で37%増加し、お客様がマイクロソフトのクラウドに長期的にコミットしていることが浮き彫りになりました。

売上を3つのセグメントで大別すると以下の通りとなります。Azurを含むIntelligent Cloudの比率が順調に勢力を拡大しています。(詳しくKPIの項目でみていきます)

また、製品別でみると以下のヒートマップとなります。Azureの成長率は高いですが全体的にはすこし2021年のコロナ特需の時から比べると鈍化傾向にありますね。

2.利益率の推移

売上総利益率、営業利益率、純利益率の推移は以下となります。

売上総利益は、前年同期比20%増加し売上総利益率は67%で、前年同期とほぼ同じでした。しかし、会計上の見積りの変更の影響を除くと売上総利益率は、主に以下のクラウドサービスの売上総利益率の改善により約 2 ポイント上昇しています。

売上で43%をしめるクラウド全体の売上総利益率は、前年同期比で若干低下し、70%とっています。ただ、サーバ及びネットワーク機器資産の耐用年数に関する会計上の見積りの変更による影響を除くと、マイクロソフトのクラウドサービス全体の改善により売上総利益率はおよそ3ポイント上昇と堅調なことがCallで示されています。

営業費用は、主に将来の四半期にシフトした投資により、想定を下回る14%の増加となりました。全社レベルでは、クラウドエンジニアリング、営業、顧客展開、ゲーム、LinkedIn などの主要分野への投資を継続した結果、従業員数は前年同期比 16%増加しました。営業利益は24%増加し、営業利益率は前年同期比で1ポイント拡大し43%となりました。会計上の見積り変更の影響を除くと、営業利益率は前年同期比で約3ポイント拡大しています。

基調となる利益率は総じて改善しているとみることができるでしょう。

3.EPSの推移

Q4-2021:(non-GAAP)EPSは$2.48/YoY+22.2%(アナリスト予想$2.31)

成長率こそ下落しているもののコロナ期の特需をつみました上で20%以上の成長を実現できているのは力強いでしょう。時価総額300兆円に迫る企業ですからね。

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

年度末の決算期は6月末

Q1-2020:$1.38 (YoY +21%)

Q2-2020:$1.51 (YoY +37%)

Q3-2020:$1.40 (YoY +22%)

Q4-2020:$1.46(YoY +6%)

Q1-2021:$1.82(YoY +32%)

Q2-2021:$2.03(YoY +34%)

Q3-2021:$1.95(YoY+39%)

Q4-2021:$2.17(YoY+48%)

Q1-2022:$2.27(YoY+25%)

Q2-2022:$2.48(YoY+22%)

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

3.MSFTのKPI

MSFTは大きく分けて3つの事業領域に分かれています。詳しくは以下の記事をご覧ください。

3つのセグメントはそれぞれ成長を続けています。

詳しく分解しながら見ていきましょう。

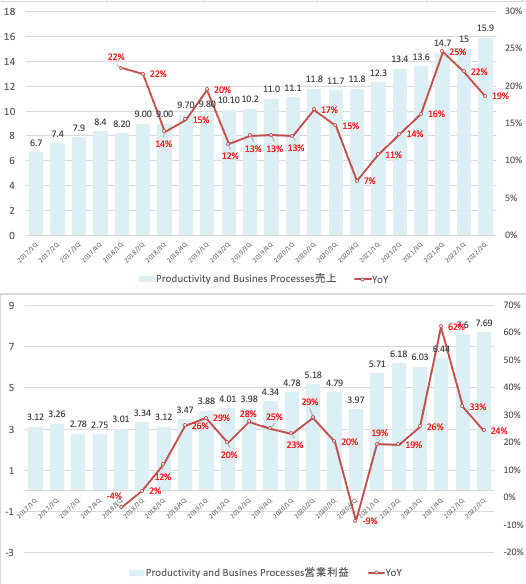

Productivity and Business Process

法人向けのOfficeやOffice365を提供。そのほかにもDynamicsやLinkedInもこのセグメントに含まれる

売上高:15.9B YoY19%

営業利益:7.7B YoY24%

StreetAccountが調査したアナリストの予想は15.8Bを僅かにうわまわっています。

この四半期、マイクロソフトはウィンドウズ10の後継としてウィンドウズ11を発表し、ウィンドウズ11の特別版を搭載した249ドルの学校向け「Surface Laptop SE」を発表しています。また、企業が重要な目標を常に把握できるようにするソフトウェアを提供するAlly.ioの買収も発表しています。

Windows11についてはCallで以下の通り自信をのぞかせています。

Windows 11 の導入から 3 ヶ月が経過し、私たちはその反響を喜ばしく思っています。前バージョンのOSよりも使用頻度が増え、品質も向上しています。そして、Windows は今期、シェアを獲得しました。私たちは、進化するお客様のニーズに応えるため、新たな方法でWindowsを提供しています。

現在、Windows 10 または Windows 11 を搭載した月間アクティブ デバイスは 14 億台を超えており、当社のファーストパーティおよびサードパーティの両サービスにとって強力なオンランプとなっています。Windows 11 のユーザーは、Windows 10 の約 3 倍の割合で Windows App Store を利用しています。また、BingとEdgeでは、ショッピングなどの主要な分野で、消費者と広告主に対して差別化された高価値のエクスペリエンスを創造しています。Edgeでクーポンと価格比較機能を提供してからわずか1年で、すでに8億ドル以上の節約効果が表面化しました。

LinkedInが好調なようでEarning Callでは以下の記述があります。つまりBusiness Product部門の6分の1がLinkedInが占めているということですね。

LinkedInは毎週24,000以上のイベントが作成され、150万人のRSVPがあるプロフェッショナルイベントの世界最大のプラットフォームのひとつとなりました。採用が確定したのは前年比110%増で、人々がどこでどのように働きたいかに合致する募集職種を簡単に見つけられるようなツールを追加しています。起業家精神が高まる中、新しいサービス・マーケットプレイスは、約300万人のフリーランサーや中小企業が新しい顧客を見つけるのに役立っています。また、LinkedIn Sales Solutions は力強い成長を遂げ、過去 12 か月の収益が初めて 10 億ドルを突破しました。

LinkedIn は、パーキングソリューションが引き続き好調で、前年同期比 43%増となり、タレントソリューションも前述の好調な雇用情勢から予想を上回る業績で、売上は 37%増、恒常為替レートベースでは 36%増となりました。

また、Teamsも好調なようです。Fortune500企業の殆どがTeamsを利用しているとのことでZMの勢いが気になるところです。

Teamsは今四半期に月間アクティブ ユーザー数が2 億 7,000 万人を突破。サードパーティアプリケーションやカスタムビルドソリューションの月間使用量は過去 2 年間で 10 倍に増加しており、今期は Atlassian、Monday.com、SAP、Workday に新しいアプリケーションやアップデートしたアプリケーションを提供しています。Teams Roomsによって、私たちはTeamsを拡大するデバイスのエコシステムに導入し、人々がどこからでも接続を維持し、ミーティングに完全に参加できるよう支援しています。Teams Roomのアクティブなデバイスの数は、前年比2倍以上になっています。今期からFortune 500企業の90%以上がTeamsを利用しており、モントリオール銀行、シェブロン、ゼネラルモーターズ、LVMH、NetAppなどの企業が社内外のコラボレーションニーズを満たすためにTeamsを利用

Intelligent Cloud

サーバーやクラウド事業が含まれています。この中にAzureも含まれています。

売上高:18.3B YoY25%

営業利益:8.2B YoY26%

このInteligent Cloudの中にAzureは含まれます。成長率は46%と低下していますが依然として50%近い高い成長率を実現しており、今期の成長率もアナリストの事前予想をクリアしています。

Azureをはじめとするクラウドサービスの売上は46%増。CNBCが15人のアナリストに行った調査によると、予想は46%だったが、StreetAccountが調査したアナリストはAzureの成長率を45.3%と見ていた。マイクロソフトはAzureの売上をドル建てで開示していない。

以下がAzureの成長率の推移です。

Microsoft Azure で提供されているハイブリッドクラウド環境やマルチクラウド環境、オンプレミス環境を統合的に管理できるサービスであるAzure Arcの顧客数は

前年同期比で3倍になっていると述べられています。

CVS Health、Johnson & Johnson Medical Devices、Wells Fargoの各社は、今四半期、MSFTのクラウドを優先プロバイダとして選択したそうです。

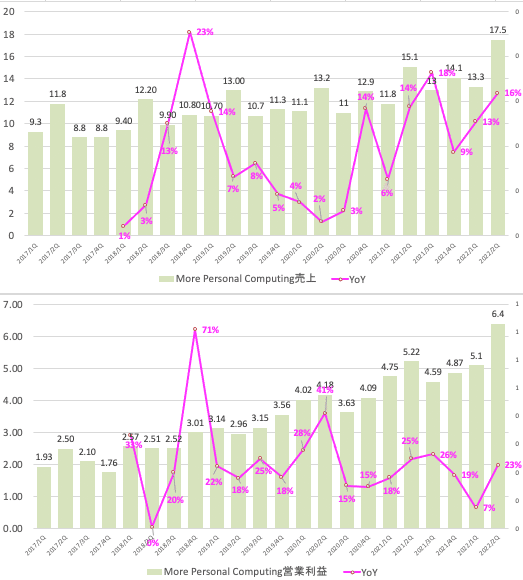

More Personal Computing

Windows OSのライセンス収入やXbox、Surfaceなどの携帯端末が含まれます。

売上高:17.5B YoY16%

営業利益:6.4B YoY23%

コンセンサスである165億6000万ドルを上回っています。

この部門に対するCFOによる説明は以下の通りです。1Qから2Qに収益が繰り延べられたことによる成長率の増加があり、一過性要因もあるということですね

。

Windows OEM、Surface、検索、ニュース広告の業績が予想を上回り、売上高は175億ドル、前年比15%増となった。売上高の伸びには、予想に対して1ポイントの為替による逆風が含まれています。Windows OEMの収益は、先に述べた好調なPC市場、特にライセンスあたりの収益が高い商用セグメントによって、予想を大きく上回る25%の増加となった。

なお、この業績には、Windows 11に関連する2億1,000万ドルの収益繰り延べによる約6ポイントのプラスの影響が含まれており、これにより収益が第1四半期から第2四半期にシフトしています。Windows商用製品およびクラウドサービスの売上は、Microsoft 365の需要に牽引され、恒常為替レートベースで13%および14%増加した。Surfaceの売上は、旺盛な需要環境に想定以上のデバイスを出荷できたため、予想を上回る前年同期比8%増となりました。

Xboxのコンテンツおよびサービス収入は、ファーストパーティタイトルおよびGame Passの契約が堅調に推移したものの、サードパーティタイトルの業績が低迷したことにより、予想を下回る10%の増加となりました。セグメント売上総利益は、前年同期比20%増加しました。売上総利益率は、利益率の高い事業への売上構成のシフト、検索連動型広告およびニュース広告の改善により、約 2 ポイント上昇しました。

マイクロソフトによると、第4四半期のウィンドウズ・ライセンスの売上は25%増加しています。テクノロジー業界の調査会社ガートナー社はPCの出荷台数は5%減少したと推定しているにも関わらずです。

Xboxハードウェアの売上は、マイクロソフトがXboxシリーズXおよびシリーズSを発売して1周年を迎えたことにより4%増加しました。前1QのXboxハードウェアの売上は166%に急増しているのでYoYだと2Qも高い成長率となります。

マイクロソフトのゲーム部門は、今月、同社が「コール オブ デューティ」と「ディアブロ」フランチャイズを運営するアクティビジョン・ブリザードを、マイクロソフトの46年の歴史の中で最大の取引となる687億ドルで買収する計画を発表して以来、投資家にとってより注目されるようになりました。

その他(広告とセキュリティ)

3つの領域にまたがり全体に関する広告とセキュリティの売上の進捗についてお伝えします。

広告の売上も順調に拡大しています。過去12ヶ月の総売上1849億ドルのうち広告収入が100億ドルの規模まで上昇してきています。

さらに、広告分野でのビジネスチャンスも拡大しています。過去12ヶ月の間に、LinkedInを含む当社の総広告収入は、TACを除いて100億ドルを超えました。また、Xandr 社の買収により、当社の深い顧客理解と顧客基盤に Xandr 社の大規模なデータ駆動型プラットフォームを組み合わせた新しい広告ソリューションを市場に投入する予定です。

またセキュリティも150億ドル規模にたっしています。前年同期比45%増。

次に、セキュリティについてです。サイバー犯罪は、今日すべてのビジネスが直面する第1の脅威です。私たちの目標は、異種クラウドやクライアント環境において、人、デバイス、アプリケーション、データを総合的に保護するゼロトラストアーキテクチャの実装を支援することです。また、セキュリティ、コンプライアンス、アイデンティティ、デバイス管理、プライバシーなど、50以上の異なるカテゴリーを統合し、毎日24兆を超える脅威のシグナルに基づき、高度なエンドツーエンドのクロスクラウド・クロスプラットフォーム・セキュリティ・ソリューションを提供しています。

アドバンストセキュリティソリューションを利用するお客様の数は、今期加速度的に増加し、715,000を超えました。半数以上が4つ以上のワークロードを使用しており、前年比75%増となり、当社のエンドツーエンドの差別化が実証されました。平均して、お客様はマルチベンダーのソリューションと比較して60%のコスト削減を実現しています。お客様の信頼の結果、当社のセキュリティ事業の売上は過去12ヶ月で150億ドルを超え、前年比約45%増となりました。

また、ゲームについては以下のコメントとなっています。

過去数年間、コンテンツ、コミュニティ、クラウドの各分野で行ってきた大きな賭けが実を結んでいます。今期は、売上高だけでなく、エンゲージメントも過去最高を記録しました。ゲームパスの加入者はPCとコンソールで2,500万人を超えています。当社の差別化されたコンテンツがサービスの成長を牽引しており、この年末にリリースした新しいAAAタイトルは絶賛され、過去最高の利用率を記録しています。Forza Horizon 5』はこれまでに1800万人がプレイし、『Halo Infinite』は2000万人以上がプレイし、『Halo』史上最大のローンチとなりました。

先週発表したアクティビジョン・ブリザードの買収計画により、当社は、人々がいつでもどこでも好きなときに素晴らしいゲームをプレイできるようにするため、また、メタバースなどのプラットフォームの発展に伴いゲームの次の展開を形作るために投資を行っています。

メタバースについては秀次郎(hidejiromoney)の以下の記事が参考になるかと思います。

最近バズワードになっている「メタバース(Metaverse)」とは?重要銘柄 $NVDA $U $RBLX $MSFT $FB について|戦国米国株式市場の戦い「〜俺たちのAll Time High〜」 #note https://t.co/pYdyBE5wQ6

— 秀次郎@戦国のバレンティン(旧メタ次郎) (@hidejiromoney) November 21, 2021

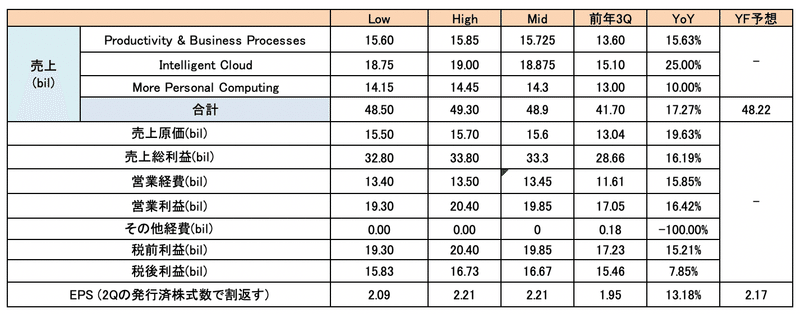

4.ガイダンス

3Qガイダンスについても以下の通り発表されています。

この数値を落とし込んで2Q時点での発行済株式数で割返すことによって予想EPSまで算出したものが以下となります。

売上予想:◎ 48.9B YoY48.22% vs 予想48.22B

EPS予想 2.21 YoY13.2% vs予想2.17

ガイダンスまで含めて非常に力強い決算となっています。CFOコメントで重要な部分を抜粋します。

次期の見通しには、ニュアンス社の買収による影響は含まれていませんが、この買収は第3四半期中に完了する予定です。

ドル高と現在の為替レートを前提とした場合、売上は約2ポイント、売上原価及び営業費用は約1ポ イント減少すると見込んでいます。分野別では、プロダクティビティ&ビジネスプロセス分野及びインテリジェントクラウド分野で約2ポイ ント、モアパーソナルコンピューティング分野で1ポイントのマイナス影響を見込んでいます。

当四半期も堅調な収益成長が期待されます。コマーシャルブッキングでは、健全な成長が見込まれます。しかし、前年の好調な成長の反動の影響を受けるでしょう。また、長期契約の比率が高まっており、そのタイミングが予測できないため、四半期ごとの売上高成長率の変動が大きくなっています。

Microsoft Cloudの売上総利益率は前年同期比でほぼ横ばいとなる見込み。会計上の見積りの変更の影響を除くと、第3四半期の売上総利益率は、売上構成がAzureにシフトしているものの、すべてのクラウドサービスにおいて改善が続いており、およそ2ポイント上昇する見込みです。

次に、セグメント別のガイダンスです。プロダクティビティ&ビジネスプロセスでは、売上高を156億ドルから158億5,000万ドルの間で見込んでいます。Office 365では、第2四半期と同様、顧客セグメントでシート数が同様に増加し、E5の勢いが続くことで、健全な収益成長が見込まれます。オンプレミス事業では、顧客のクラウドへの移行が継続し、10%台後半の減収を見込んでいます。Office Consumerでは、Microsoft 365のコンシューマー向けサブスクリプションの勢いが続き、売上は1桁台後半で成長すると予想しています。LinkedInについては、好調な求人市場とプラットフォーム上での健全なエンゲージメントにより、30%台前半の売上成長を見込んでいます。そしてDynamicsでは、Power Appsの勢いが続くなど、Dynamics 365の好調が牽引し、20%台半ばの収益成長を見込んでいます。

インテリジェントクラウドについては、187億5,000万ドルから190億ドルの売上を見込んでいます。収益は引き続きAzureが牽引。Azureでは、大きな基盤の上に力強い成長を遂げたAzureコンシューマービジネスが牽引し、前四半期比で増収となる見込みです。また、ユーザー単位のビジネスでは、インストールベースの規模を考慮し、成長率に若干の緩やかさを期待するものの、引き続きMicrosoft 365スイートの勢いから恩恵を受けると思われます。

その他のパーソナル・コンピューティング分野では、売上は 141 億 5,000 万ドルから 144 億 5,000 万ドルの間となる見込みです。サプライチェーンの制約が続いているものの、PC出荷台数、特にコマーシャル・セグメントの好調が続いており、ウィンドウズOEMに恩恵をもたらすと思われます。Windows OEM の売上は 1 ケタ台後半の伸びを見込んでいます。

Windows 商用製品およびクラウドサービスでは、Microsoft 365 や高度なセキュリティソリューションに対するお客様の需要が、2桁台前半の成長を牽引するものと思われます。Surface では、プレミアムデバイスの好調により、10%台半ばの成長が見込まれます。TACを除く検索広告およびニュース広告では、広告市場の回復に牽引された好調な前年同期に対し、10%台半ばから後半の売上成長を見込んでいます。

ゲーム分野は、前年同期が家庭用ゲーム機および Xbox のコンテンツやサービスが好調であったことから、1桁台半ばの売上成長を見込んでいます。ゲーム機の売上は、引き続きサプライチェーンの不確実性による影響を受ける見込みです。また、Xboxコンテンツ&サービスでは、プラットフォーム全体における強力なエンゲージメントと継続的なモメンタムにより、1桁台半ばから後半の売上成長を見込んでいます。

上半期の好調な業績と現在の上半期の見通しを踏ま えれば、先に述べた会計上の見積りの変更の影響や、目の前にある大きなビジネス機会を捉えるた めに行っている大規模な戦略的投資を考慮しても、通期の営業利益率は若干上昇するものと思われます。

5. CF (営業CF,投資CF,財務CF)

CFは以下となっています。稼いだ営業CFを投資CFと財務CFで使用しているという状況です。

CFOのコメントを掲載します。

営業キャッシュフローは145億ドルで、前年同期比16%増加しました。これは、クラウドの請求と回収が好調だったものの、 ハードウェアの在庫積み増しに関連するサプライヤーへの支払額の増加により一部相殺されたためです。フリー・キャッシュ・フローは、クラウド事業の成長を支える資本支出の増加を反映し、前年同期比 3%増の 86 億ドルとなりました。

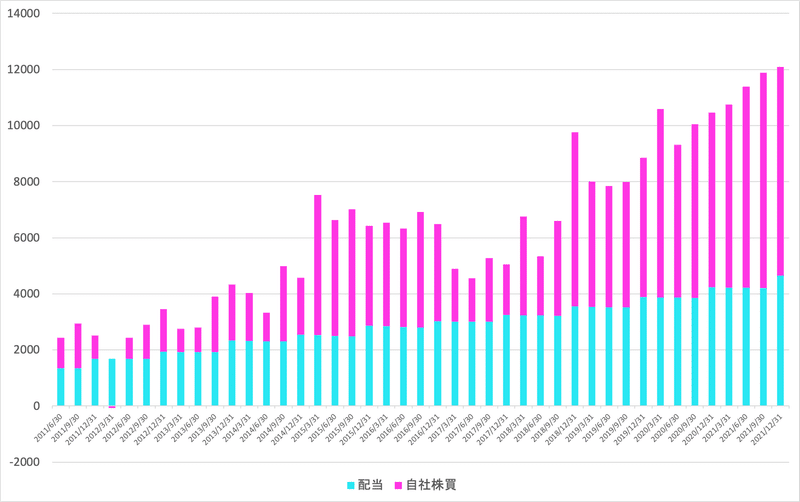

配当と自社株買の合計は最高値となっています。

配当と自社株買の合計を純利益で除した総還元性向は64%という水準になっています。

FCFは8.6BでYoYで4%の成長率となっています。

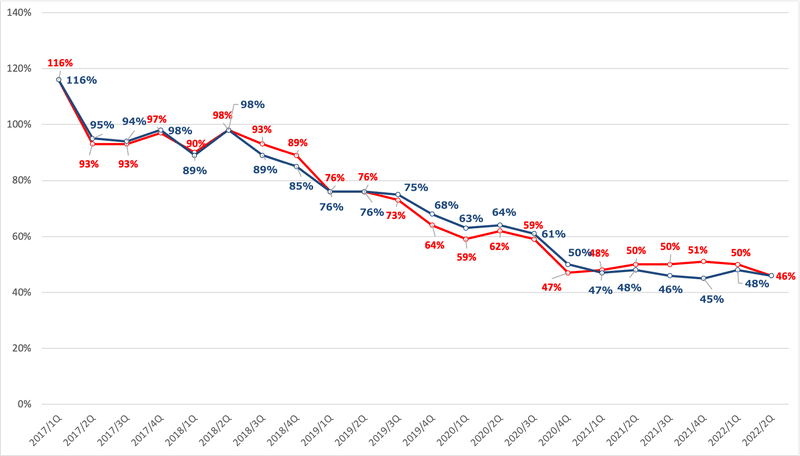

6. 財務状況

MSFTの財務状況は安定しています。以下は総負債比率ですが、50%台に下落基調となっています。総負債比率は53%と低下し続けています。

7.Earning Call

重要な内容は1-6に追記しています。全文の流れが知りたい方は以下をご覧ください。

https://note.com/sengokuinvest/n/nf3471d91b896

ここから先は

¥ 400

この記事が気に入ったらサポートをしてみませんか?