【PINS/2021/3Q決算速報】2021年第3四半期の結果は売上◎、EPS◎。ユーザー数は減少し成長減速が鮮明に。

このマガジンは取り上げた企業の投資を推奨する意図は全くないことを改めて確認いたします。企業の業績チェック、ビジネスモデル、新着ニュースをシンプルに定点観測する読み物です。

(PINSの会社概要・歴史・ビジネスモデル考察は以下を参照してください。)

(Pinterestの会社概要・歴史・ビジネスモデル考察は「【PINS】急成長著しい未来計画型SNSを運営するピンタレストの株価を分析!ビジネスモデルや業績推移を紐解いた上でオニール流にファンダメンタルやテクニカルを評価する。」を参照。)

「Pinterest(ティッカーシンボル:PINS)」のQ3-2021の結果が出ました。

$PINS 3Q決算

— 信太郎🏯オニール流投資で再び天下を狙う (@nobutaro_mane) November 4, 2021

売上 ◎

632M YoY43.0%

vs

予想 630.88

EPS

0.28 YoY△115%

vs

予想 0.23

ユーザー数

US:89M (11/2最新89M)

海外:356M (11/2最新358M)

合計445M (QoQ△2%)

単価()は前期

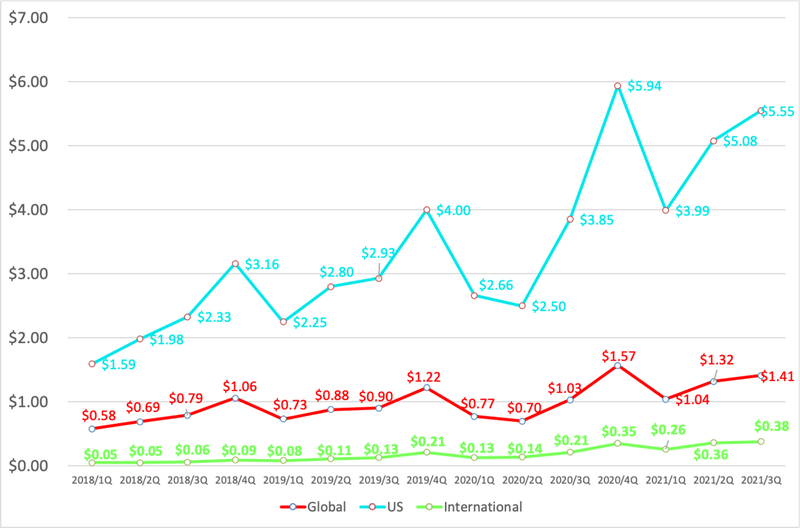

US:$5.55 ($5.08)

海外:$0.38 ($0.38)

平均:$1.41 ($1.32)

詳しいガイダンスはCallで

AH:6.5% pic.twitter.com/cMUBoUCL8H

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

売上 ◎

632M YoY43.0%

vs

予想 630.88

EPS

0.28 YoY115%

vs

予想 0.23

ユーザー数

US:89M (11/2最新89M)

海外:356M (11/2最新358M)

合計445M (QoQ△2%)

単価()は前期

US:$5.55 ($5.08)

海外:$0.38 ($0.38)

平均:$1.41 ($1.32)

詳しいガイダンスはCallで

AH:6.5%

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

それでは2021年3Q決算の内容を詳しくみていきたいと思います。

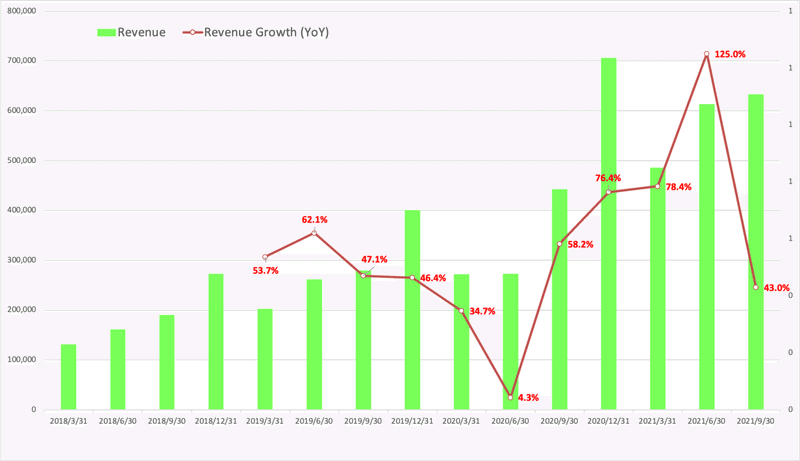

1. Revenue(売上高)

Q3-2021:売上$632M/YoY+43%(アナリスト予想:$630.88M)。

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

■ 売上推移

※YoY = year over year(前年同期比)

Q1-2019:$201.9M

Q2-2019:$261.2M

Q3-2019:$279.7M

Q4-2019:$399.8M

Q1-2020:$271.8M(YoY +34%)

Q2-2020:$272.4M(YoY 4%)

Q3-2020:$442.6M(YoY +58%)

Q4-2020:$705.6M(YoY +76%)

Q1-2021:$ 485.23M(YoY +78%)

Q2-2021:$ 613.21M(YoY +125%)

Q3-2021:$ 632.93M(YoY +43%)

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

これは、大規模な小売店の広告主からの需要が増加したことと、海外事業が成長したことによるものとEarning Callで説明されています。

また、懸念されていた最後に、AppleのATTポリシー変更による収益への大きな影響はないとしています。とはいえ、これらの変更や今後のiOSの変更による長期的な収益への影響を予測するのはまだ時期尚早とのことです。

売上は上昇していますが、残念ながら後でお伝えする通りユーザー数は減少しています。主に単価上昇によって売上の伸びは実現されています。

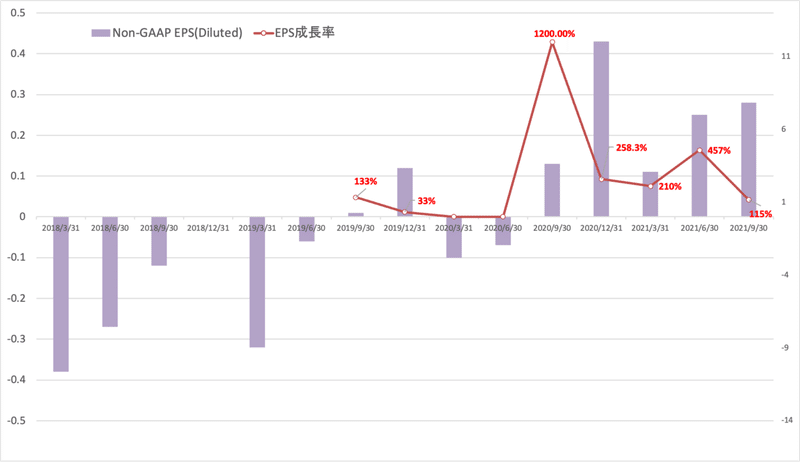

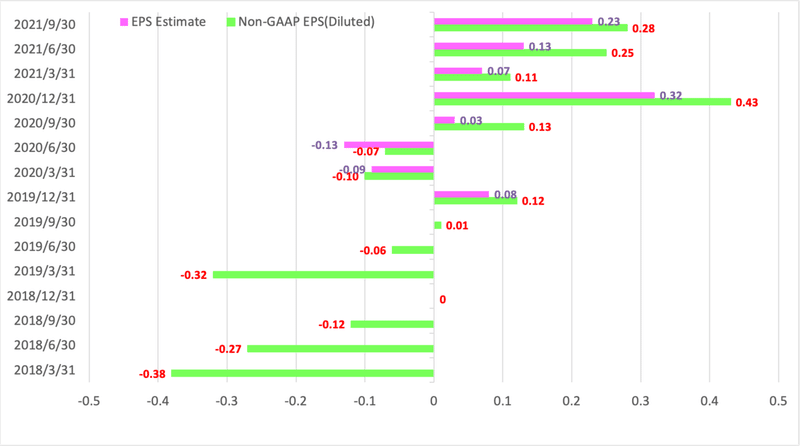

2. EPS

2021/3Q $0.28 YoY△115% (予想$0.23)

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

Q1-2019:$ -0.32

Q2-2019:$ -0.06

Q3-2019:$0.01

Q4-2019:$0.12

Q1-2020:$△0.10

Q2-2020:$△0.07

Q3-2020:$0.13(YoY +1200%)

Q4-2020:$0.43(YoY +258%)

Q1-2021:$0.11(YoY+210%)

Q2-2021:$0.25 (YoY47%)

Q3-2021:$0.28 (YoY115%)

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

PINSは5四半期連続で予想をBeatし続けています。

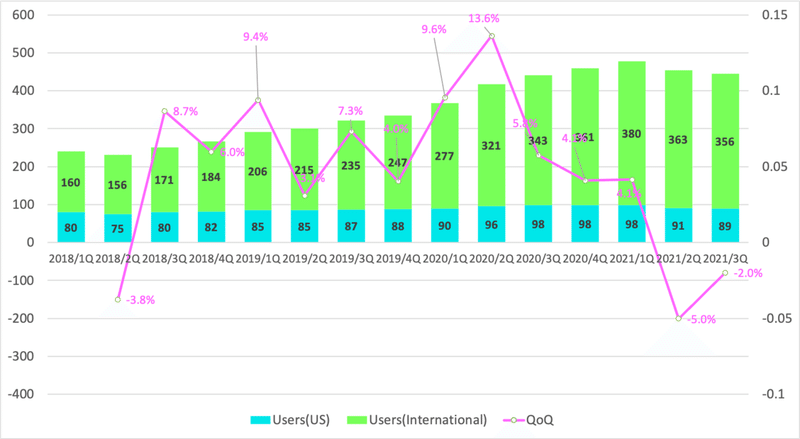

3.企業KPI

PINSの収益は簡易的には売上高と単価で算出することができます。

以下はPINSのユーザー数の推移です。米国のユーザー数は減少し、海外のユーザーもピークアウトしています。2四半期連続でユーザー数が減少するという深刻な自体に陥っています。

ファッションやビューティーなど、家庭外での利用が増加したものの、家庭内での利用の減少を上回ることはできなかったとしています。

しかし、これが永続的な行動の変化であるとは考えていません。時期は予測できませんが、より多くの人々が家庭やレシピ、家族のためのアイデアを求めるようになるため、MAUは今後、より通常の季節的な成長パターンに戻ると考えているとEarning Callで述べられています。

ただ、全世界のモバイルアプリのMAUが前年同期比で2桁の成長を続けていることは引き続き好ましい環境です。米国では、ウェブベースのMAUが前年同期比で2桁の減少となったのに比べ、モバイルアプリのMAUは比較的堅調に推移しています。

一方の単価は上昇基調です。米国は引き続き高い水準を維持し、海外はまだまだ改善の余地がありますね。

単価の上昇によって売上が伸びているということがわかります。

4.ガイダンス

ガイダンスとしては4Qは前年同期比売上が10%台半ばとなっています。

Earning Callの該当部分を抜粋します

第4四半期の見通しについては、以下のとおりです。パンデミックとその余波が当社のエンゲージメントと収益に与える正確な影響はまだ不明です。エンゲージメントの面では、ここ数四半期のPinterestのエンゲージメントの傾向を振り返ってみましたが、いかがでしたでしょうか。昨年の春、ロックダウンが緩和され始めたとき、ホームデコレーション、クッキング、DIYなど、当社の中核となるアットホームなユースケースの一部が急激に減少し、まだ完全には回復していません。現在のPinterestを見ると、ホームデコレーションやフード&ドリンクなどのアットホームなユースケースを採用する傾向は、流行が始まる前よりも弱くなっていますが、ビューティーや女性向けファッションなどのユースケースを採用する傾向は高まっています。これが、私たちが「まだ正常な環境ではない」と考える理由です。

ベンが言ったように、私たちはこの傾向が人間の行動の永久的な変化を反映しているとは考えておらず、月間アクティブユーザー数はいずれ、より正常な季節的成長パターンに戻ると考えています。このように考えていますが、第3四半期の月間アクティブユーザー数が典型的な季節的傾向を示していないことからもわかるように、パンデミックとその後のユーザーの行動を予測することは依然として困難であるため、その時期は不透明です。そのため、前四半期に述べたように、SEOの変化や競合プラットフォームでの滞在時間の影響と同様に、この点を注視しています。

このような環境の中で、私たちは最も刺激的な製品を作り続けています。また、ネイティブコンテンツへの投資は、長期的にはエンゲージメントと収益の増加につながると確信しています。

このような状況を踏まえ、当社の現在の状況をお知らせすることが最も有益であると考えています。11月2日(火)時点で、米国の月間アクティブユーザー数は約8,900万人、全世界の月間アクティブユーザー数は約4億4,700万人となっています。当四半期の累計では、月間アクティブユーザー数はある程度安定してきているものの、パンデミックの影響で、第3四半期に見られたような典型的な季節的傾向が損なわれており、ここから先を正確に予測することは困難です。

収入面では、売上が前年同期比で10%台後半の伸びになると見込んでいます。なお、第4四半期の収益見通しは、いくつかの点を考慮しています。まず、マクロ環境は依然として厳しい状況にあります。CPGの広告主の皆様にとっては、サプライチェーンの問題が依然として大きな課題となっており、いつ改善されるかはわかりません。また、マクロ環境やサプライチェーンの問題は、第3四半期よりも第4四半期の方が他の非CPG分野に影響を与える可能性があります。

第二に、当四半期は前年同期比で厳しい状況に直面しています。前年同期は、広告の自動化への投資が前年同期比で意味のある収益をもたらし、2020年の第4四半期のホリデーシーズンは非常に好調で、2020年の選挙におけるソーシャルメディアでのボイコットの際に積極的なプラットフォームとなったことで広告費を集めました。

第三に、CPAの上昇が、より価格に敏感な広告主に与える影響を引き続き監視しています。CPAの上昇には、広告主のデジタル広告に対する全般的な需要など、いくつかの外生的な要因があるようです。特にPinterestでは、エンゲージメントの減少が続けば、最終的にはマネタイズ可能な供給量が制限され、CPAが高くなることが予想されます。これは現在のところ見られない現象であり、当社はこの動きを注視しています。同時に、当社は、既存の供給を収益化し、広告主の目標達成を支援するために、さまざまな機会に投資しています。

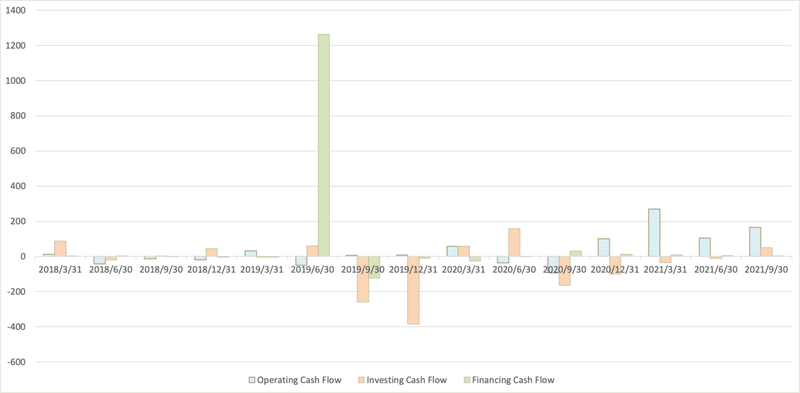

5. CF (営業CF、投資CF、財務CF)

営業CF:166M

投資CF:49.8M

財務CF:3M

財務CFでの資金調達フェーズは終えて、営業CFで投資CFをまかなうフェーズとなっています。

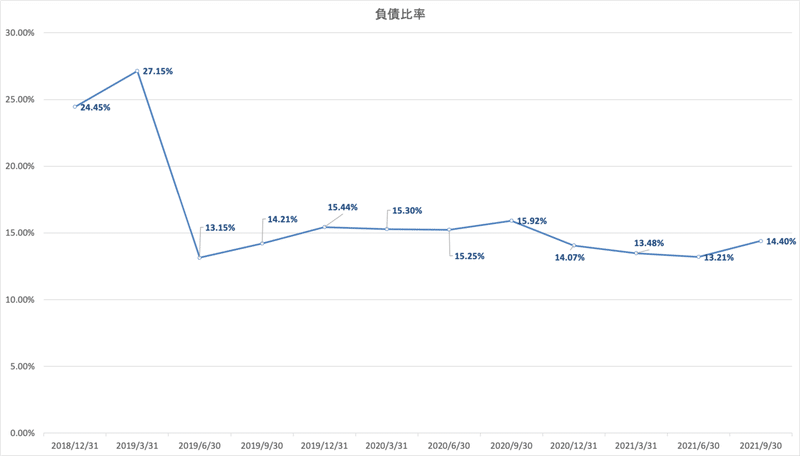

6.財務状況

総負債比率は安定して低い水準で推移しています。

7.Earning Calls

Pinterestの社長兼CEOのBen Silbermannと、CFOのTodd Morgenfeldが参加

□ CEOパート

私たちはピナー、クリエイター、企業に素晴らしい製品を提供し続けています。また、サプライチェーンの不足などのマクロ的な課題にもかかわらず、売上高が前年同期比43%増の6億3,300万ドルに達したことを誇りに思っています。これは、大規模な小売店の広告主からの需要が増加したことと、国際的な事業が成長したことによるものです。これは、広告主がPinterestに他のプラットフォームとは異なる価値を見出していることを示すもう一つのシグナルです。

エンゲージメントについては、月間アクティブユーザー数が1%増の4億4,400万人となりましたが、これはパンデミックの影響が継続していることによるものです。ファッションやビューティーなど、家庭外での利用が増加したものの、家庭内での利用の減少を上回ることはできませんでした。しかし、これが永続的な行動の変化であるとは考えていません。時期は予測できませんが、より多くの人々が家庭やレシピ、家族のためのアイデアを求めるようになるため、MAUは今後、より通常の季節的な成長パターンに戻ると考えています。

大局的に見れば、インターネット上で素晴らしいアイデアを発見し、それを試し、購入するためのポジティブな場所に対する需要が高まっていると考えています。だからこそ、私たちは、健康的で勇気づけられる場所、豊かな新しいツールで最高の生活を思い描ける場所、そして、インスピレーションを現実に変えるためのアイデア、ビジネス、クリエイターとつながる場所を作ることに集中しています。

私たちは長い間、人々がインスピレーションから実現までの道のりを歩むことができるようにしたいと考えてきました。スライドショーコレクションなどの新機能を追加し、マーチャントの皆様が簡単に商品をフルスクリーンの動画形式で表示できるようになりました。認証済みマーチャントプログラムを、ブラジル、イタリア、スペインなど、新たに7つの市場に拡大しました。アイデアピンに商品のタグ付けとアフィリエイトリンクを導入し、クリエイターがピンナーにお気に入りのブランドを購入してもらえるようにしました。これらの取り組みは成果を上げています。全体の商品検索数は前年比で100%以上増加し、Z世代の「ショップ」タブでの検索数は前年比で200%増加しました。

第4四半期には、よりシームレスなチェックアウト体験のテストを開始しており、その勢いに期待しています。同時に、長期的なクリエイター戦略を継続して実行し、ピナーによる方法を進化させています。クリエイター主導のネイティブなエコシステムへの投資は、時間の経過とともにより深いエンゲージメントにつながると考えています。アイデアピンは、興味のあるリッチな動画コンテンツを加速させ、インスピレーションを得るための新しい方法を提供し、お気に入りのクリエイターを見つけてフォローすることで、人々がより頻繁にPinterestを訪れる新たな理由を提供します。

この数週間で、この戦略を実行するための新機能をいくつかリリースしました。新しい「ウォッチ」タブでは、フルスクリーンのアイデアピンを縦に並べて見ることができます。また、「テイク」と呼ばれる新機能では、ユーザーが自分だけのスピンやアイデアピンを公開し、他のユーザーにも同じアイデアを試してもらうことができます。クリエイターが自分の情熱をオーディエンスと共有することに対して報酬を支払う新しいリワードプログラム、そして最近では、クリエイターをフィーチャーしたオリジナルのライブエピソードを提供する「Pinterest TV」があります。

そして、これは始まりに過ぎません。これは、私たちにとって、刺激的なライフスタイルメディアの未来に向けた長期的な投資です。この1.5年の間に世の中の状況は変わりましたが、私たちが信じているのは、私たちの価値提案が変わっていないということです。人々は、他人ではなく自分自身に目を向け、他人の好みではなく自分が本当に好きなものを定義し、最高の自分を思い描き、その未来を実現する場所を求めています。私たちは、Pinterestという場所を信じています。だからこそ、私はPinterestの未来にこれまで以上に期待しているのです。

□ CFOパート

当社では、今年のマクロ的なサプライチェーンの問題や昨年のソーシャルメディアでのボイコットによる恩恵によって、CPGの広告主による広告費が当社の第3四半期の前年同期比増収に1桁半ばのプラスの影響を与えていたと推定しています。

また、当四半期はアイデアピンの配布・設置の規模を引き続き拡大しました。第3四半期の前年同期比増収に対するマイナスの影響は1桁台半ばだったと推定しています。この影響は第3四半期のガイダンスに織り込んでいます。

最後に、AppleのATTポリシー変更による収益への大きな影響はないと考えています。とはいえ、これらの変更や今後のiOSの変更による長期的な収益への影響を予測するのはまだ時期尚早です。

エンゲージメントに関しては、全世界の月間アクティブユーザー数が前年同期比で1%増加しました。これは、ベンが述べたように、主にパンデミックの緩和によるものですが、Z世代のユーザーの月間アクティブユーザー数増加への貢献度が低かったことや、SEO対策の変更により、特に一部の新興国際市場における当社サービスへのウェブトラフィックに影響を与えたことなどにより、引き続き逆風が吹いています。

しかし、全世界のモバイルアプリのMAUが前年同期比で2桁の成長を続けていることは、引き続き励みになります。米国では、ウェブベースのMAUが前年同期比で2桁の減少となったのに比べ、モバイルアプリのMAUは比較的堅調に推移しました。

【ガイダンス部分についてはガイダンスの項目に記載しています。】

最後に、Idea Pinsの配信を拡大するにつれ、トラフィックはIdea Pinsのストリームや新しい垂直動画である「Watch」タブなど、比較的収益化されていないサーフェイスにシフトしていくでしょう。これらの新しいコンテンツは、エンゲージメントを高めるためにユーザーエクスペリエンスを最適化しているため、中期的には収益化されない可能性があります。このような投資は、第3四半期と同様に、今後の四半期の収益に若干のマイナス要因となる可能性が高く、第4四半期のガイドにも反映されています。しかし、Idea Pinsは、時間の経過とともにエンゲージメントと収益の両方を増加させると考えています。

最後に、費用について触れたいと思います。当社は、「刺激的なコンテンツ」、「Pinnerの体験」、「広告主の成功」、「ショッピング」という主要な戦略的優先事項に沿って、事業の成長のための投資を続けています。第3四半期の非GAAPベースの営業費用は、前年同期比で26%増加しました。第4四半期の非GAAPベースの営業費用は、長期的な戦略的イニシアチブへの投資を拡大し、第4四半期のブランドマーケティングキャンペーンへの投資を継続することから、前四半期比で10%台前半の成長を見込んでいます。

□ Q&Aセッション

Q:新しいクリエイターツールやアイデアピン、ウォッチタブなど、新しいクリエイターの活動が目白押しですね。2~3年後を考えた場合、このツールはどのように普及していくと思いますか?また、全体のエンゲージメントにどのような影響を与えるでしょうか?これは反復的なものですか?それとも重要な意味を持つのでしょうか?この点についてのご意見や、初期段階での進捗状況についてお聞かせください。

A:ロスさん、ご質問ありがとうございます。まずはクリエイターについてお話しし、2つ目の質問はトッドが担当します。クリエイターについては、一歩下がって、そもそもなぜ私たちがこの分野に投資しているのかを、皆さんに思い出していただきたいと思っています。主な理由は2つあります。

1つ目は、Pinterestが基本的にインスピレーションを提供するものだからです。これまでもウェブベースの画像で人々をインスパイアしてきましたが、今後は動画がインスパイアの基本フォーマットになると考えています。現在、モバイルビデオはまだ初期段階にあります。そのため、さまざまなプラットフォームが、それぞれの強みを活かした動画製品を開発しています。あるものは、エンターテインメント。あるものはエンターテインメントであり、あるものはソーシャルコネクションです。ピンタレストでは、クリエイターが、人々がピンタレストで行うこと、つまりインスピレーションを得て行動を起こすことに沿った動画を制作できる機会があると考えています。私たちは、この分野で独自の価値を提供できると考えています。戦略的目標の1つは、リッチなインタラクティブビデオを通じて、当社のミッションをよりよく実現することです。これにより、時間の経過とともにエンゲージメントが深まり、購買行動につながると考えています。

2つ目の目標は、ユーザーがより頻繁にPinterestに戻ってくる理由を提供することです。歴史的に見ても、ユーザーがPinterestを利用するのは、オフラインの生活の中で何か注意が必要なときです。例えば、家のリフォームのためのプロジェクトを計画していたり、バック・トゥ・スクールのような季節のイベントの準備をしていたりします。つまり、エンゲージメントは一時的なものであり、サービス自体には関係のないイベントによって引き起こされる傾向があるということです。

しかし、インターネット上では、お気に入りのクリエイターやブランドのコンテンツを購読すると、オフラインで何が起こっていようと、そのサービスを訪れ、より頻繁にエンゲージメントを獲得する理由が増えます。だからこそ、この公開型購読モデルをPinterestに統合することで、プロダクトをより刺激的に、より便利にするだけでなく、エンゲージメントを大きく変えることができるのです。

いいですか、まだ初期段階です。コンテンツを必要とするこれらの取り組みが、意味のある方向に進むには、数四半期かかるでしょう。しかし、私はこのチームをとても誇りに思っています。私たちは、従来の成長のための投資に加えて、新しい「視聴」タブの構築、タグ製品の可視化、「Takes」と呼ばれる新機能、そして最近では「Pinches TV」の構築に多大な資源を投入しました。これらの取り組みには勢いが出てきています。また、アイデアピンの作成者は、1日あたりの数が年初から15倍以上に増加しています。毎週アクティブなIdea Pinsクリエーターの数は30倍に増え、これらのPinsに費やす時間も増加しています。

これらのことから、私たちは本当に楽観的であると言えます。私たちは今後も投資を続けていきます。私たちはこれを長期的な優先事項と考えており、自分たちが信じているものに対してはロングポジションを取る傾向があります。ショッピングでもそうでした。ショッピング、グローバル展開、パフォーマンス広告を経て、今度はオンライン・コンテンツ制作に取り組むことになります。

Q:トッドさん、4Qのガイドは実際にはかなり良いものになっています。前四半期比で30%台前半ということですが、今の状況を考えるとかなり良いと思います。4Qに向けて、何が好調なのか、何が不調なのか、もう少し説明していただけますか?CPG以外で不調なものは?また、ビッグ3と呼ばれる小売、CPG、その他の分野の売上高の割合について、高レベルでの最新情報を教えてください。

A:第4四半期のガイドに関するものだったと思いますが、それについてもう少し詳しくご説明します。この質問にはいろいろな見方があると思います。しかし、私たちはしばしば、積み重ねた成長ベースでの質問を受けます。ここ数年のCAGR(年率)ベースでは90%台半ばだと思います。私たちは40台半ばですが、これはほぼトレンドと一致しています。その点はご理解いただけると思います。

その背景にあるのは、CPGの逆風(消費財のインフレ)は当社に限ったことではなく、業界全体の現象であると考えていることです。これは業界全体の現象であり、第4四半期も継続すると予想しています。問題は、それがCPG以外にも広がるかどうかですが、まだそれは見られません。

前にも少し触れましたが、昨年は自動化に取り組んだことで、本当に魅力的な製品が数多く改善され、自動入札やキャンペーン予算の最適化など、年間を通じて素晴らしい成果を上げることができました。昨年のホリデーシーズンは特に好調で、選挙の年には第3四半期を超えて第4四半期まで続く効果がありました。これを利用しています。

また、先ほど述べたように、プラットフォームの価格上昇の影響を監視しています。しかし、実際には、大規模な小売業の広告主を中心に、その多くが現在、検討目的やトラフィック目的で購入しており、国際的にも引き続き好調で、フルファネル・パフォーマンス・プラットフォームへの投資の効果が現れています。つまり、ここ2、3年で話してきた戦略が功を奏し、その結果、大規模なマネージドミドルマーケットの広告主に大きな成功を収めており、収益化可能な供給をより効率的に利用しているということです。質問の答えになっていますか?

8.CANSLIM

オニールは米国では伝説として取り上げられているグロース株投資家です。

われわれの投資手法は、強いファンダメンタルを持つ企業、つまり独自の新製品や新サービスによってもたらされた大きな売上と増益を見せる銘柄を見つけ出し、そのような銘柄が適切に形成されたベース期間から抜け出して強気相場で大きく上昇を始める前に、正しいタイミングで買うということだ

-オニールの成長株発掘法-

ファンダメンタルが良好な銘柄を良いタイミングで仕込む必要があるのです。そのファンダメンタル部分がCANSLIMです。

CANSLIM分析手法について詳しく知りたいという方は以下のまとめ記事をご覧いただければと思います。

当マガジンは各銘柄のCANSLIMを定点分析を行っています。PINSの前回のCANSLIMと今回のCANSLIMの推移は以下となります。

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

左が前回で右が今回です

C:○ → ○

A:○ → ○

N:△ → △

S:× → ×

L:○ → ×

I: ○ → △

M: ◎ → ◎

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

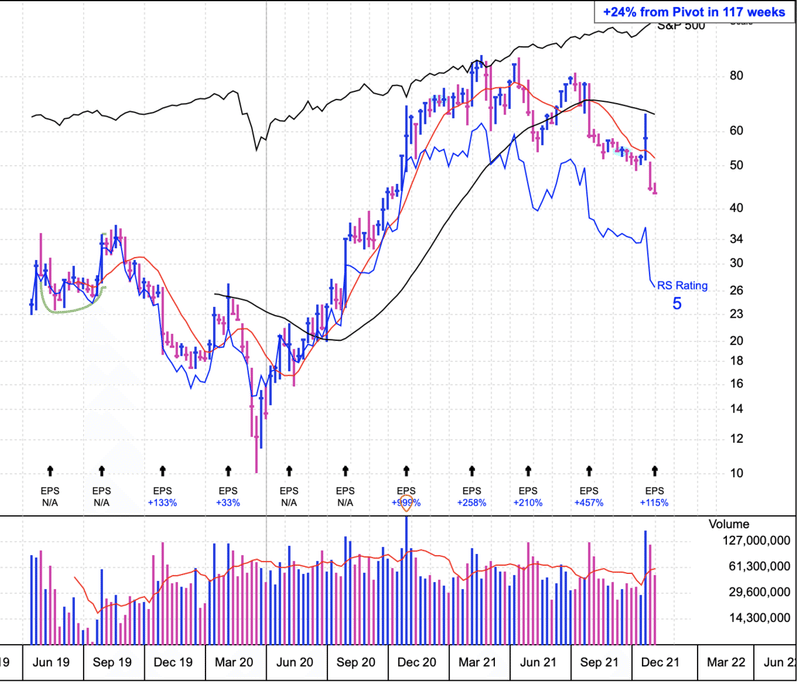

2021年11月5日時点のPINSのInvestors Business Daily上の総合評価は49点となっています。(因みに7月30日時点では96点と最高に近い水準となっていました。大幅な下落ですね)

■ C(=Current Quarterly Earnings)○

まずはファンダメンタルで一番重要な「C」です。「C」は直近EPSに関する指標です。直近の成長率は高くCの絶対条件は満たしているもののガイダンスが悪いことを加味して○としています

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

「C」の条件

● 最低条件は前年同期比直近EPS成長率は25%以上

→ 合格(100%超え)

● 強気相場の時は前年同期比直近EPS成長率は40%以上

→ 合格(100%超え)

● 過去10四半期に以前に比しEPS成長率が加速している

→ コロナを機に成長が加速している

● 直近売上成長率は少なくとも25%以上上昇、又は直近直近3四半期で売上増加率が加速していることが最低条件

→ 43%成長しているが減速が気になるところ

(補足条件)

● 2四半期続けて大幅にEPSが成長

→ 4四半期連続で大幅に成長している

● 翌四半期、翌々四半期も力強い成長が予想されている

→ 翌四半期以降高い成長率でありながらも減速が予想されている

● 今後2年間で成長の軌道にのるガイダンスがある

→ 今後の成長率は今年より減速が見込まれている

● 同業他社でEPSの成長率が高い銘柄が少なくとも1つ以上存在

→ Googleが高い成長率をだしている

(注意点)

● EPS成長率が66%以上の減少が二四半期続けば危険

→ 問題なし

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

■ A(=Annual Earnings Increase)○

次はAです。Aは年間EPSの推移です。以下の通りROEだけが基準を満たしていないですので○とします。

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

「A」の条件

● 過去3年連続で年間EPSが増加。EPS Stabilityが25以下

→ 2019年は僅かながら下落しているが直近2年は加速している。EPS Stabilityはまだ利益が出始めて日が浅いのでN/Aとなっている。

● 年間EPSの増加率が25%-50%以上の銘柄を選択

→ 年間EPS成長率は100%を超えている

● ROEが17%以上(出来れば25%以上)

→ ROEは13%と不合格

(補足条件)

● アナリストのコンセンサス予想が翌年EPSが上昇すると見込んでいる

→ 今年は大きな上昇見込んでいるが来年は約30%と減速

● 実際のEPSに比べて営業CFが20%以上大きい

→ 満たしている

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

■「N」(=New Products, New Management, New Highs=新興企業、新製品、新経営陣、正しい株価ベースを抜けて新高値)△

次は「N」です。Nは新しい何かを持っているかということになります。以下の点を加味して「△」という評価となります。

特に株価が苦境を迎えることを重く捉えています。

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

「N」の条件

● 成長著しい新興企業

→ 2009年設立で2019年IPOの比較的な新興企業

● 新しい画期的な製品やサービスを提供

→ 新しい形のSNSを展開している

● 素晴らしい経営陣

→ CEOのシルバーマンは卓越した創業者であることに疑いの余地はない

● 正しい株価ベースを抜けて新高値

→ 新高値から大きく遠のいている

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

株価は高値から垂れてきています。

■ S(=Supply and Demand) ×

次は株式の需要と供給についての項目です。この項目がPINSは著しく悪いので、なかなか投資対象にはなりませんね。

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

「S」の条件

(供給側)

● 発行済株式数が多い銘柄は上昇しにくい

→ 発行済株式数は5.4億株と多い(オニールは5億株で多いとしている)

● 長期間かけて自社株買を継続している企業

→ 自社株買は行なっていない

(需要側)

● 株価下落時で出来高が枯れてきているか、上昇時に出来高を伴っている

→ 直近13週間の機関投資家の買い集めを評価するAcc/Dis RatingはEと最低

→ Up/Down Volume ratioは0.9と売り優勢となっている

Up/Down Volume ratioは価格が上昇した日の出来高と、価格が下落した日の出来高の比率を作成して算出します。U/D ratioが1より大きい場合は、その期間に買い手が売り手よりも多く強気の比率となる。U/Dレシオが1より小さい場合は、調査期間中に買い手よりも売り手が多く、レシオは弱気になります。

(補足条件)

● 経営陣が発行済株式の1%-3%以上を保有(中小型株なら3%以上)

→ シルバーマンの保有比率7.9%で合格

● 過去2-3年の間に総資本に対する負債率が減少している

→ 下落しており財務の安全性がましている

(注意点)

● 過度な株式分割を行う企業は危険

→ 株式分割はおこなっていない。

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

■「L」(=Leader or Laggard=主導銘柄か、停滞銘柄か)×

主導株か停滞銘柄かという基準としてLがあります。業界順位とレラティブストレングスが著しく悪化しており、この項目が×に大幅に改悪されています。

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

「L」の条件

● 業界内で上位2-3位の銘柄を狙う(時価総額ではない)

→ 18位と大幅下落(前回は業界の中で1位 )

● レラティブストレングス指数が80以上(大化け銘柄の平均は87)

→ レラティブストレングスは5(前回は87)

(注意点)

● 共振株(=おこぼれ企業)には投資しない

→ おこぼれ企業になりつつある

● レラティブストレングス指数が60以下の企業に投資してはいけない

→ レラティブストレングスは5

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

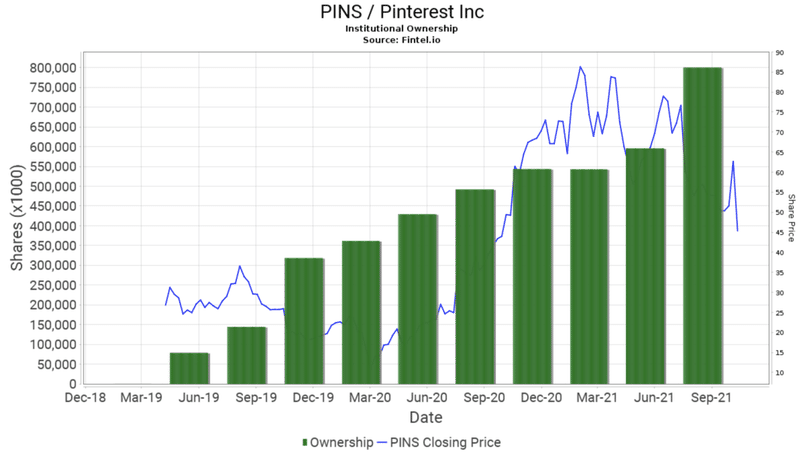

■「I」(=Institutional Sponsorship=機関投資家による保有)△

株価を引き上げるのは機関投資家です。機関投資家の買が確認されているかの条件についてオニールは以下の基準をお伝えしています。機関投資家の数が減っている点を受けて△としたいと思います。

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

「I」の条件

● 直近四半期で、株主数が著しく増加しているか?(一番重要)

→ 減少に転じている

● 最近の数四半期で、保有している機関投資家の数が着実に増加しているか?

→ 順調に右肩あがりに増加している。

● 株主となった機関投資家は優秀か?

→ 優秀なファンドによって保有されている

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

過去4四半期の投資しているファンドの数は以下となります。9末で減少に転じています。

Dec-20:1243

Mar-21:1541

Jun-21:1579

Sep-21:1492

一方、保有残高は以下の通りとなります。残高は増え続けているということができます。(値動きと逆行しており理解が難しいですが..)

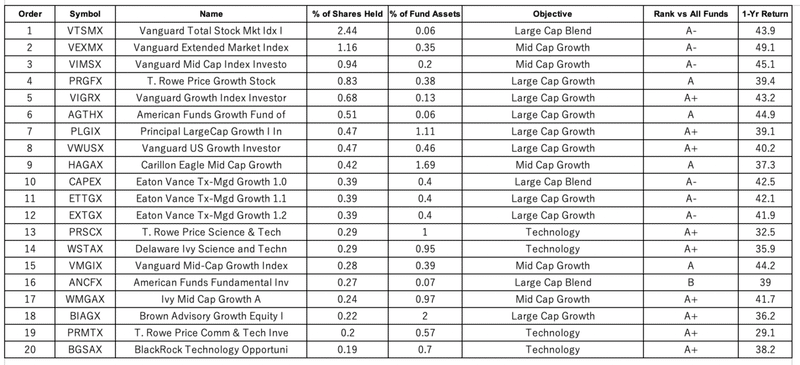

また、RankはAランクの非常に優秀なファンドによって保有されています。

■「M」(= Market Direction) ◎

市場全体がUptrendなのかどうかという点は非常に重要になります。

銘柄自体が良くても市場全体の調子が悪いと適切なベースを上抜けたファンダメンタルが良好な銘柄でも上昇しないという事態になります。

2021年11月3日時点のオニールのInvestors Business Dailyの評価はでは「Confirmed Uptrend(確固たる上昇相場)」となっています。

ここから先は

¥ 400

この記事が気に入ったらサポートをしてみませんか?