(浅井茂利著作集)量的・質的金融緩和の効果

株式会社労働開発研究会『労働と経済』

NO.1591(2015年6月25日)掲載

金属労協政策企画局次長 浅井茂利

<情報のご利用に際してのご注意>

本稿の内容および執筆者の肩書は、原稿執筆当時のものです。

当会(一般社団法人成果配分調査会)は、提供する情報の内容に関し万全を期しておりますが、その正確性、完全性を保証するものではありません。この情報を利用したことにより利用者が被ったいかなる損害についても、当会および執筆者は一切責任を負いかねます。

本欄でも何度か取り上げていますが、日本銀行は2013年4月、消費者物価上昇率2%の「物価安定の目標」を、「2年程度の期間を念頭に置いて、できるだけ早期に実現する」ため、長期国債の買い入れを中心とする「量的・質的金融緩和」に踏み切りました。しかしながら、すでに2年を経過した現在においても、2%(消費税率引き上げ分を除く)は達成されていません。

2015年5月1日に発表された日銀の「経済・物価情勢の展望」では、「2%程度に達する時期」が「2016年度前半頃」に先延ばしされてしまったこともあり、量的・質的金融緩和に対し、もともと、効果がないとしてこれに反対していたエコノミストなどから、厳しい批判が浴びせられています。

民主党政権の時代、いやもっと前の1990年代から量的金融緩和を主張してきた筆者としては、これに対して反論をしたいところです。

あっという間に効果をあげた量的・質的金融緩和

消費者物価上昇率の目標2%が、量的・質的金融緩和導入後2年を経過した今日においても達成されていないことは事実ですが、導入直後は顕著な消費者物価の上昇が見られました。導入直前の2013年3月の消費者物価上昇率は、前年比マイナス0.9%でしたが、3カ月後の6月には早くもプラスに転じ、2014年3月には1.6%、5月には(消費税率引き上げ分2%ポイントを除いて)1.7%に達していました。マイナス0.9%の状態からの変化という点では、2.6%ポイントのプラス、ということになります。

話は横道にそれますが、消費税率の引き上げ幅は3%ポイント(5% → 8%)だったのに、なぜ消費者物価上昇率での影響は2%ポイントとして計算するかというと、消費支出でかなり大きな部分を占める家賃、学校教育、社会保険医療などに消費税がかからないためです。たとえば、仮に消費支出の3分の1が家賃などだとすれば、消費支出の中で、消費税率の引き上げられた部分が3分の2、消費税とは関係のない部分が3分の1になるので、

3%ポイント × 2/3=2%ポイント

となるわけです。

持家の場合はどうなるのだと思われるでしょうが、消費者物価上昇率(総合)では、持家の人も、相当する家賃を支払っているもの(持家の帰属家賃)と仮定して計算します。

なお、厚生労働省の「毎月勤労統計」では、名目賃金から実質賃金を算出する際の消費者物価として、「総合」ではなく、「持家の帰属家賃を除く総合」、すなわち、持家の人が相当する家賃を支払っているとは仮定しないデータを用いています。そうすると、消費支出の中で、消費税率が引き上げられた部分の割合が拡大するので、2014年度については、毎勤統計で使用する消費者物価上昇率は、「総合」よりも高くなる、従って、実質賃金維持のハードルが高くなっている、ということが言えます。

2014年後半における消費者物価指数の低下

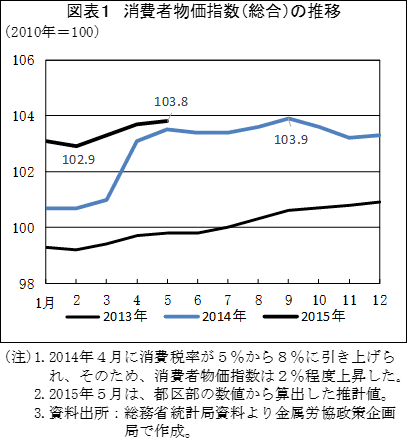

2014年の春には、四捨五入すれば2%と言える上昇率まで達していたのに、その後は、消費者物価上昇率は急激に鈍化、2015年2月には、消費税率引き上げ分を除いて、前年比でわずか0.2%になってしまいました。また上昇率が鈍化しただけでなく、消費者物価指数自体も、2014年9月に103.9(2010年=100)だったのが、2015年2月には102.9に低下しています。

こうした消費者物価指数の低下の理由としては、

①消費税率引き上げによる需要の冷え込み

②原油価格の低下

などといったことが言われています。ただし①については、消費税率引き上げ直後は、駆け込み需要の反動減と引き上げによる需要の冷え込みが大変に大きなものとなっていましたが、少なくとも5、6、7月には回復傾向が続いていました。8月以降の景気と物価の低迷を説明できないのではないでしょうか。

②については、原油価格のような個別価格が低下した場合、短期的には、消費者物価に影響を与えるのは事実です。ただし、ある程度の期間が経過すると、原油や原油関連製品の価格の低下 → 購買力の向上 → 需要の拡大という経過を経て、全体の需要が回復するので、原油価格の低下による物価引き下げ効果と、需要の回復による物価引き上げ効果が相殺されてしまうはずです。

追加緩和の効果は明らか

このように見ていくと、消費者物価指数低下の原因としては、2014年12月25日号の本欄で指摘したように、消費税率引き上げのあとに、実は「金融緩和の縮小」があった、ということが大きいのではないかと思われます。実際、2014年10月末に追加緩和が行われると、消費者物価の急激な低下には歯止めがかかり、2015年2月に102.9だったのが、3月103.3、4月103.7、5月103.8と上昇しています(5月は都区部の数値から算出した推計値)。

金融緩和の縮小については、量的・質的金融緩和に反対の人々は、民間金融機関は一定程度、国債を保有している必要があるので、国債の売り物がなく、日銀が購入できないのだ、という説明をしています。反対派の人たちも、さすがにもう「効果がない」とは言えないので、

*国債の売り物がなく、買い入れができない。

*弊害が大きい。

という2点で反対しているわけです。

しかしながら、

*10月の追加緩和以降、日銀の国債買入額は拡大している。

*国債の売り物が市場に出なくなってしまったのであれば、買い入れ対象とする国債の種類を拡大すればよい。

*市中の国債を減らすことができないのなら、そもそも財政再建など不可能。

*財政再建の遅れにより、国債保有のリスクを考えなくてはならない中で、金融機関も行動を変える必要がある。

ということになり、反対派の主張は成り立たないように思われます。

消費者物価指数は上昇

前述のとおり、2015年2月には消費者物価指数は102.9だったのが、5月には103.8に上昇しています。

2014年度平均の指数は103.4ですから、仮に2015年5月の指数のままで1年間上昇しなかったとしても、2015年度平均で前年比0.4%は上昇することになります。

景気回復の足取りがはっきりしてきている中で、物価指数がまったく変化しないということは考えにくいので、2015年度上昇率は0.4%をある程度上回ると考えるのが自然です。

ちなみに、2015年度消費者物価上昇率の予測値は、民間調査機関の予測(2015年5月時点)の平均で0.3%、日銀(2015年5月1日発表)が0.8%となっています。

ただしこれらの予測値は、日銀が2%の目標を置いている「総合」ではなく、「生鮮食品を除く総合」です。このところ、「生鮮食品を除く総合」の上昇率は、 「総合」の上昇率よりも低い傾向が続いていますが、日本経済新聞などでは、「生鮮食品を除く総合」の数値を中心に報道するので、これも金融緩和の効果を過少に見せる結果となっています。5月の「生鮮食品を除く総合」は、前年比上昇率が「ゼロ」近辺になるはずなので、おそらく大騒ぎになることでしょう。そもそも日銀の目標は「総合」なのに、日銀の発表する予測値は「生鮮食品を除く総合」というのも、人々を惑わせる一因です。

輸出数量も拡大

為替相場に関しては、量的・質的金融緩和によって円高是正が進み、すでに1ドル=104円の購買力平価(日米の物価水準がイコールになる、理論上の為替レート)を突破して、円安の領域に達していますが、輸出数量のほうは、なかなか目立った改善が見られませんでした。

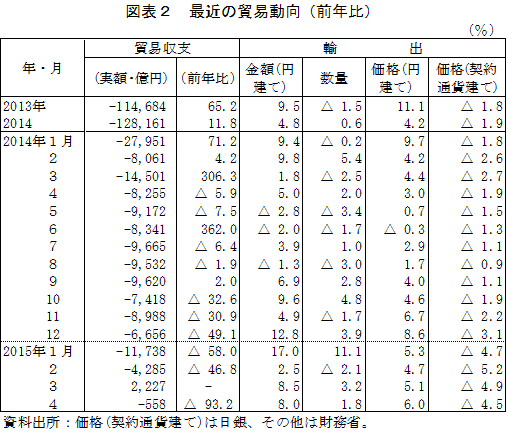

2014年9月25日号の本欄で指摘したように、円安によって輸出数量が拡大するためには、輸出品の現地価格が下がらなくてはなりません。しかしながら現地価格の低下率は、2013年に1.8%、2014年も1.9%にすぎず、このため輸出数量の増加率は、2013年にはマイナス1.5%、2014年もようやくプラスの0.6%にすぎませんでした。

しかしながら、2014年9月ごろから、輸出品の現地価格の低下率が拡大に転じ、2015年1月以降は、5%前後で推移しています。2013年、2014年にそれぞれ2%弱、2015年に5%低下しているとすれば、これらの期間を通して、10%弱の低下ということになり、国際競争力の回復につながっている可能性があります。輸出数量は、2014年9月以降の8カ月のうち6カ月で前年比プラスとなっており、とくに2015年1月には前年比11.1%増となるなど、拡大傾向が明確となっています。

2015年3月の貿易収支は、2012年6月以来、実に2年9カ月ぶりに黒字となっています。すぐに黒字が定着する、というわけにはいかないでしょうが、明るい材料であることは間違いありません。

マスコミなどでは、海外に生産拠点を移してしまったために、円安で収益が悪化している企業の事例が、円安の弊害として、よく紹介されます。しかしながら、金融政策をはじめとするわが国の経済政策は、当然のことながら、わが国内で付加価値を生み出している企業、そこで働く勤労者にとって、よい政策が行われるべきです。原料などの価格高騰は、間違いなく円安の弊害と言えますが、海外戦略の違いによる影響は、弊害とは言えません。

消費税率の引き上げ、原油価格の低下、金融緩和の縮小といったさまざまな変動要因がありましたが、ここに来て、ようやく経済情勢が落ち着きを見せているように思います。株価も、本稿執筆時点では2万円を超えています。

わが国の「失われた20年」は、一時期を除いて、わが国の成長力に見合った資金供給が行われてこなかったことに大きな要因があります。それによって成長力そのものが損なわれてしまった、という側面もあります。

2015年闘争では、全体的には、昨年を上回る賃上げを獲得していますが、量的・質的金融緩和という経済環境の下で、民間の経済主体、すなわち企業と家計が、成長力の再構築と成長成果の適正な配分によって、引き続き積極的な役割を果たしていくことが、「経済の好循環」軌道を取り戻していくために不可欠と言えます。

この記事が気に入ったらサポートをしてみませんか?