ファクトセット・S&P500決算シーズンの最新情報和訳

引用元:S&P 500 EARNINGS SEASON UPDATE: APRIL 26, 2024

S&P500種構成企業は、第1四半期決算シーズンの半ばを迎え、予想に反して好調な業績を維持している。S&P500構成銘柄のうち好業績サプライズを報告した企業の割合とサプライズの大きさは、ともに10年平均を上回っている。その結果、S&P500の第1四半期決算は、先週末比でも四半期末比でも増益となった。前年同期比では、S&P500種指数は3期連続の増益となった。

全体では、S&P500構成企業の46%が2024年第1四半期の実績値を発表している。このうち77%の企業が予想EPSを上回る実績を報告しており、これは5年平均の77%に等しいが、10年平均の74%を上回っている。これは5年平均の8.5% を下回るが、10年平均の6.7% を上回る。過去の平均は、500社全社の実際の業績を反映したものであり、この時点までに報告された企業の割合による業績ではない。

先週は、通信サービス・セクターを筆頭に、複数のセクターの企業による好業績サプライズが、この期間の指数全体の成長率上昇に最も大きく寄与した。3月31日以降、通信サービス、金融、工業、情報技術セクターの企業による好業績サプライズが、ヘルスケアセクターの2社のEPS予想の下方修正によって相殺されたものの、この期間の指数の利益成長率をわずかに上昇させる最大の要因となっている。

その結果、同指数は本日、先週末比および四半期末比での第1四半期の増益を報告している。第1四半期のブレンデッド(報告済み企業の実績と未報告企業の推定を合わせた)増益率は3.5%で、先週末の増益率は0.6%、第1四半期末(3月31日)の増益率は3.4%でした。

仮に3.5%が今四半期の実際の増益率であれば、同指数は3四半期連続の前年同期比増益となる。

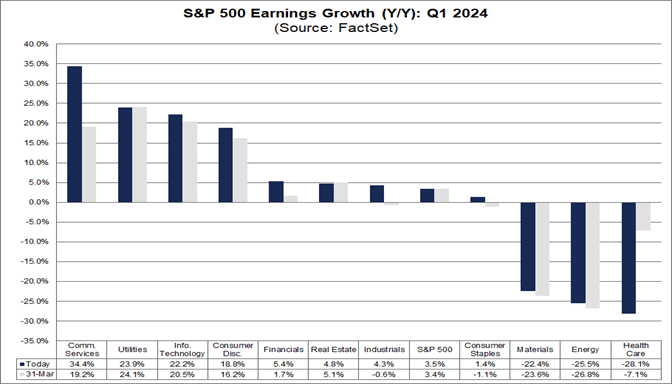

通信サービス、公益事業、情報技術、消費者一任などのセクターを筆頭に、11セクター中8セクターが前年比で増益となった。一方、前年比で減益となったセクターは3つある: ヘルスケア、エネルギー、素材である。

売上高に関しては、S&P500構成企業の60%が予想売上高を上回ったと報告しており、これは5年平均の69%、10年平均の64%を下回っている。これは5年平均の2.0%、10年平均の1.4%を下回っています。繰り返しますが、過去の平均は500社全社の実績であり、この時点までの実績ではありません。

この1週間、複数のセクターの企業(ヘルスケアとエネルギー・セクターが牽引)から報告されたポジティブ・サプライズは、この期間の指数全体の成長率上昇に最も貢献した。3月31日以降、ヘルスケアと金融セクターの企業によるポジティブ・サプライズは、この期間の指数の収益成長率上昇に最も寄与している。

その結果、同指数は、先週末および四半期末と比較して、本日、第1四半期の増収を報告している。第1四半期の混合収益成長率は4.0%で、先週の収益成長率は3.5%、第1四半期末(3月31日)の収益成長率は3.5%であった。

仮に4.0%が実際の増収率であれば、同指数は14四半期連続の増収となる。

前年同期比で増収となったのは8セクターで、通信サービス、情報技術セクターが牽引している。一方、前年同期比で減収となったのは3セクターで、公益事業と素材セクターが牽引している。

今後の見通しとして、アナリストは2024年第2四半期、2024年第3四半期、2024年第4四半期の(前年同期比)利益成長率をそれぞれ9.7%、8.6%、17.3%と予想している。CY2024については、アナリストは(前年比)10.8%の利益成長を予想している。

12ヵ月物予想PERは20.0で、5年平均(19.1)および10年平均(17.8)を上回る。しかし、第1四半期末(3月31日)の予想PER21.0を下回っている。

来週はS&P500種構成企業175社(ダウ30種構成企業6社を含む)の第1四半期決算発表が予定されている。

2024年第1四半期(引用:FactSet)

この記事が気に入ったらサポートをしてみませんか?