経済ニュースで話題のアメリカ利上げをやさしく解説!!

日経新聞を読んでいますと、最近、アメリカ連邦準備制度理事会(FRB)が利上げに踏み切る観測の記事が出ています。https://www.nikkei.com/article/DGKKZO59670450U2A400C2EAC000/?type=my#QAAUAgAAMA

他の経済ニュースでもよく話題になるネタですが、多くの方は利上げ(政策金利が上がること)でなぜ株価に影響するか、住宅ローンも含む、貸出金利に影響するかを知る機会がめったにありません。そこで、利上げの仕組みを簡単に説明します!

中央銀行、日本の場合は日本銀行、アメリカはFRBは何するの?と疑問を持つ方も多いと思いますので、ざっくりまとめます。すべてを解説するとかなり長いため、今回は金利操作に限定して、解説します!

日本銀行(中央銀行)は銀行の銀行という立場があり、市中銀行(民間の銀行)は必ず「日銀当座預金」という口座を持ち、預金の一定を割合を準備預金として口座に積むことが義務となっている点を押さえてください。

以前は日本銀行が市中銀行に直接貸付をするということが一般的でしたので、日銀が市中銀行に貸すときの金利が「公定歩合」です。公定歩合をベースに預金金利が決まっていたため、公定歩合を操作することで、インフレ率をコントロールしていました。

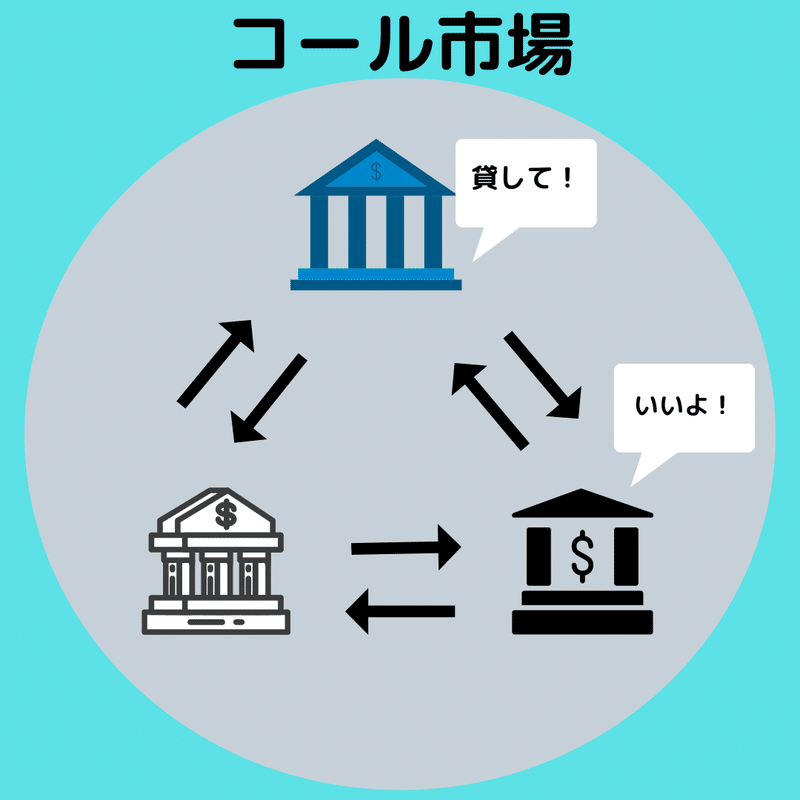

現在では、日銀が直接貸付するケースは少数です(ロンバート貸付という制度はあります)。市中銀行が「コール市場」という銀行間市場で例えば決済が活発な月末等で手元資金に不足が出た銀行が手元資金に余裕のある銀行から超短期で借入します。コール市場での金利のことを「無担保コール翌日物」といいます。この「無担保コール翌日物」の金利を一定に保つように日銀がコール市場に資金を供給することが現在の金利操作になります。ゼロ金利政策は、「無担保コール翌日物」がゼロになるように日銀が資金供給をコントロールすることを意味します!難しい話ですが、銀行間で融通する市場の金利が一定になるように日銀がコントロールしているんだなという認識でOKです!

*アメリカは「フェデラルファンドレート(FFレート、FF金利)」=「政策金利」となります。名前が変わるだけという理解でいてください!

経済学者の方からこのような説明をすると、怒られるもしれませんが(笑)、「政策金利」≒「仕入れコスト」と考えてください!仕入れが高くなったら、商品価格が上がるように、政策金利が高くなったら、金融機関も貸出すときに返さなければならない金利より高い金利で貸さないとビジネスになりません。そのため、政策金利の上昇→貸出金利(企業向け貸付、潤沢ローン等)の上昇→企業や個人からみたらコスト上昇→投資を控える→景気が悪くなる観測という予測を立てるわけです。

以上のこと流れは経済ニュースでは「利上げ観測が高まり投資家は警戒感を強めている」という報じ方が一般的です。背後にある論理を少しでもわかるとなぜ投資家が警戒するか分かり、面白さが倍増します!

この知識を不動産にどう生かすかといいますと、利上げ観測が高まる→住宅ローンの金利上昇が予測→変動金利で組んでる方は借り換え検討を推奨→新規の方には固定金利検討を勧めるといった対応をいち早くとることが出来ます!金利が上がってしまってからよりも早く動くことでメリットが大きくなると考えます!

次回は公開市場操作、量的緩和政策に関して解説してアベノミクスの背後にある論理を掘り下げていきたいと思います!

本当はもっと基本から解説したかったのですが、ホットな話題ということもあり、利上げに関して記事にしました!ご不明な点ございましたら、コメント、インスタグラムのDMで質問してください!

この記事が気に入ったらサポートをしてみませんか?