セクター別解説/バイオ編①/バイオ株の基本的なサイクル

※用語の正確な定義等、誤りを含む可能性があります。

以前、セクター別解説として、ゲーセクについての記事を幾つか書いた。

今回はそのバイオ版として、まずはゲーセク同様、バイオ株の基本的なサイクルを整理したい。

●バイオ株の一般的特徴

バイオ株の価値は、新規医薬品開発のパイプラインの価値といって過言ではない。

一般に新薬開発の期間は10年以上とされ、バイオ株はその期間、まともな売上もなく多額の研究開発費で赤字、製薬会社等と提携できなければ資金調達のためにワラントも用いられやすい、というリスクがある。しかも、時間や費用をかけても、新薬として世に出るのは一握りであり、フェーズの進捗には常に失敗のリスクが付き纏う。

しかし、これらのリスクを乗り越えてブロックバスターが上市した場合のリターンが大きいことから、フェーズの進展であったり、導出・提携交渉の進展であったり、投資家の期待が集まりやすい局面が存在する。

そこで、バイオ株についても、長期投資は別として、基本的なサイクルを理解し、投資家の期待が高まり上昇トレンドを形成しやすい局面で臨むのがよいと考える。

●新薬開発・販売までの流れ

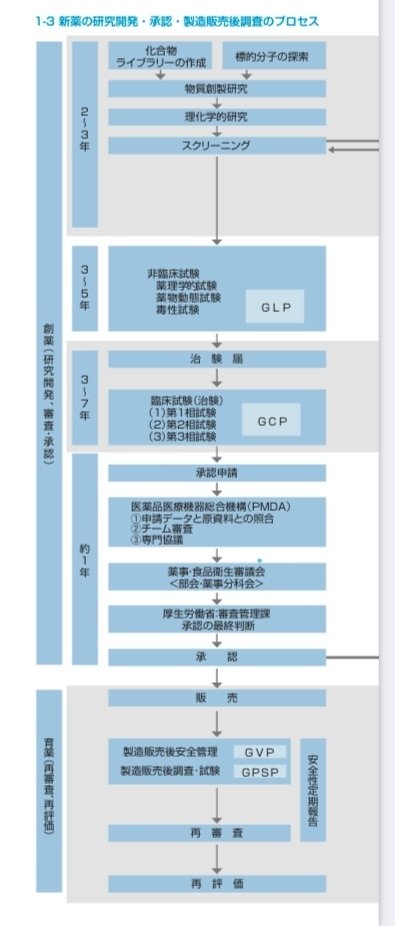

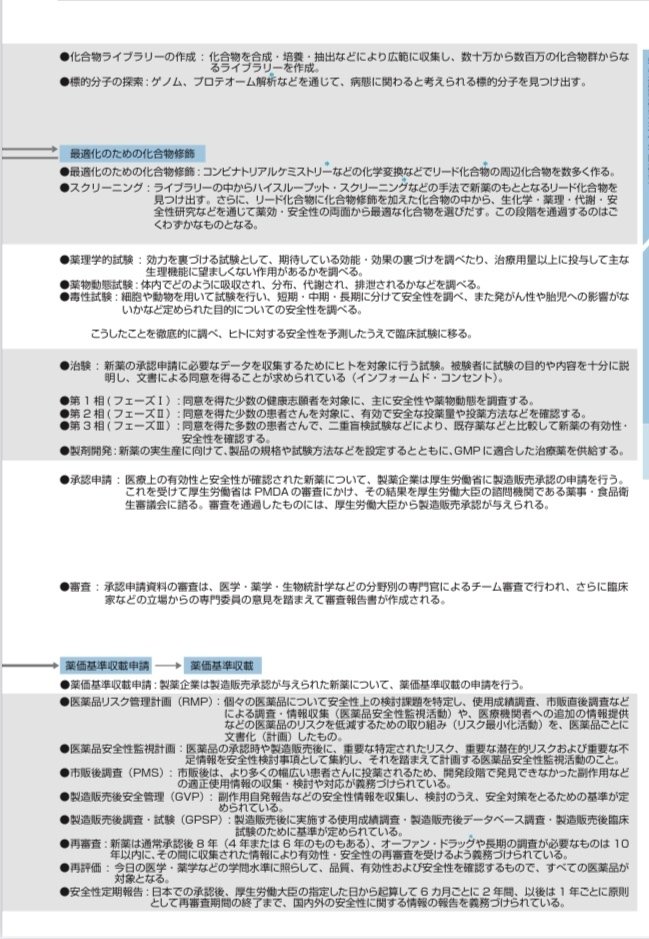

まず、大まかに新薬開発・販売までの流れを確認する。

①基礎研究(2〜3年)

・新薬候補の選定

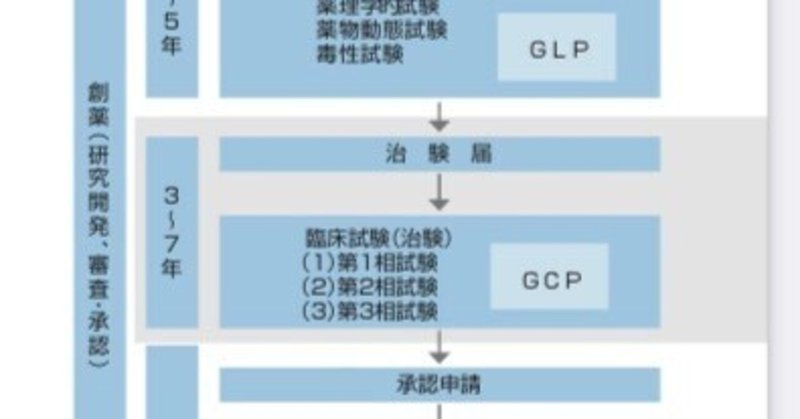

②非臨床試験(3〜5年)

・動物や人工細胞で安全性・有効性を確認

③臨床試験(3〜7年)

a フェーズ1

・少数の志願者で安全性・薬物動態を確認

b フェーズ2

・少数の患者で安全性・有効性・投薬方法・量を確認

c フェーズ3

・多数の患者で既存薬と比較して安全性・有効性を確認

④医薬品承認(1年〜2年)

●投資家の期待が高まる局面

上記の新薬開発の流れを踏まえた上で、過去の相場例にも照らすと、バイオ株が上昇しやすい局面として、以下のものが考えられる。

①市場規模や売上試算の大きいパイプラインに進捗が期待される局面

バイオ株は新薬開発期間が長いぶん、パイプラインのステージが大きく進むときは投資家の期待が高まりやすい。

ただ、新薬であれば何でもいいというわけではなく、市場規模や売上試算が大きいパイプラインの進捗が重要である。

また、進捗があれば何でもいいというわけでもなく、共同研究・非臨床試験・臨床試験フェーズ1のステージではまだ上市までの期間も長く可能性も小さいため、大きな上昇トレンドを形成しにくい。

特に時価総額が大きく上昇しやすいのは、以下の局面である。

・臨床試験のフェーズ2

※相場例 サンバイオ、リボミック、キャンバス、ステムリム、デルタフライ等

・臨床試験のフェーズ3

※相場例 アキュセラ・窪田等

・承認

※相場例 エーザイ 、サンバイオ 等

これらのステージの通過が期待される局面(又は通過した局面)では大相場を形成しやすいといえよう。

一方で、この局面では、失敗してステージが通過できないというリスクも大きくなることから、臨床試験等の結果が判明する時期までに期待による上昇が大きくなってきたときは相応の注意も必要となる。

②導出・提携に進展が期待される局面(又は導出・提携がされた局面)

導出・提携は、上記①のパイプラインの臨床試験のフェーズとは別の問題であり、フェーズがどの段階であれ製薬会社等との交渉次第で起こり得るものである。

製薬会社等とパイプラインについて契約して、上市後の販売権を認める代わりに開発中にマイルストーンの達成に応じて資金を受領する等、実際にパイプラインの価値に応じてお金が動く局面であるため、この場面でも投資家の期待が高まりやすい。

※相場例 オンコリス、ラクオリア等

③黒字化が期待される局面(又は黒字化した局面)

バイオは長年赤字が続くが医薬品販売等で黒字化した場合のインパクトが大きいため、この局面でも投資家の期待が高まりやすい。

※相場例 ジーエヌアイ、シンバイオ 等

この記事が気に入ったらサポートをしてみませんか?