マンチェスターユナイテッド売却にまつわるいくつかの論点

補強に関してはどのシナリオになろうが結局FSR(新FFP)がボトルネック

前提として、誰がオーナーになろうがどのファンドからのマイノリティ投資が入ろうが、選手補強に関してはUEFAがFFPに代わる規制として新しく導入したFSR(Financial Sustainability Regulations)による制約下で行わざるを得ないです。

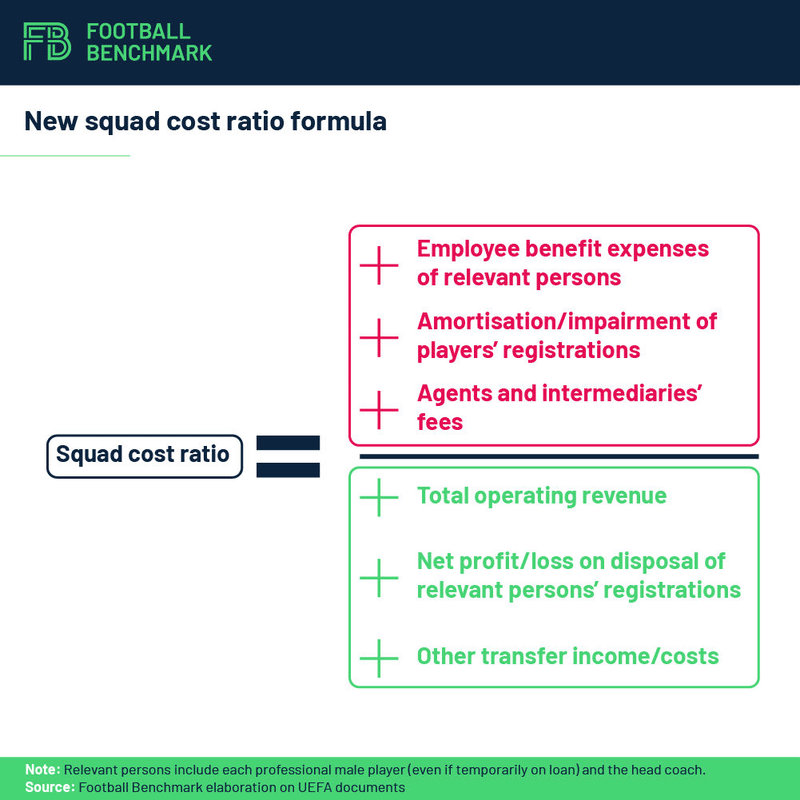

FSRの詳細な説明は他に譲りますが、Squad Cost Ratioをコントロールするものであり、簡単に言うとクラブは売上と選手売却に比例した規模のスカッドしか持てないようになります。

そしてオーナーが資金注入によりクラブの売上を操作することは原則不可能です。

したがって、オーナーが誰になろうと来夏の移籍市場で使える資金に大きな差は出ません。

(ここで”原則”としたのはオーナーに深く関係する企業がスポンサーとなり、スポンサー料を支払うことにより間接的に売上を増やすことはできるからです。やりすぎると刺されますが。)

インフラ投資には差が出る可能性

選手補強については上述した通りですが、スタジアムやアカデミー施設といったインフラ面の投資は新オーナーによって規模やスピードが変わってくる可能性はあります。

スタジアム建設やアカデミー施設は支出の計算対象外です。

ここではオーナーの資金力がものを言うかもしれません。

負債を伴う買収であってもグレイザーによるLBOとは全く別物

2005年のグレイザーによる買収でマンチェスター・ユナイテッドは大きな負債を抱え、その高い利払いは経営面での大きな負担となってきました。

これはグレイザーが採用したLBO(レバレッジドバイアウト)という手法によるものです。

今回報道されている買収案とは全く別のスキームであり、INEOSによる買収でマンチェスター・ユナイテッドが追加の負債を抱えることはないと考えてよいです。

(この場合、負債を抱えるのはINEOSであり、企業買収の際に社債発行や銀行借入などにより資金調達を行うのは極めて普通のことです。)

参考→(http://francescoli501.blog.fc2.com/blog-entry-7.html)

グレイザー家の中での意見対立

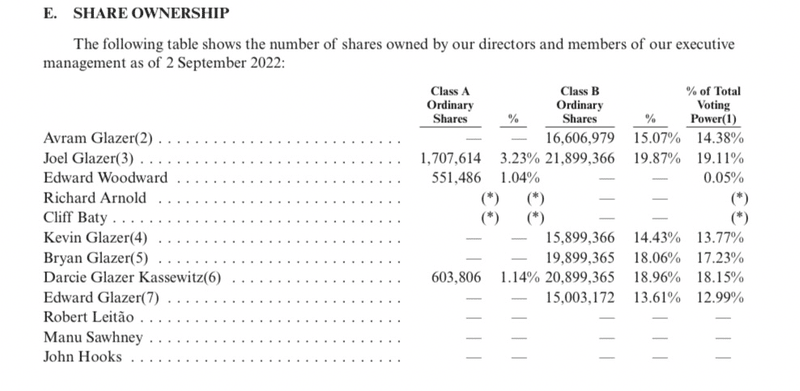

買収後、オーナーであったMalcom Glazerの死去に伴い、マンチェスター・ユナイテッドの株式は彼の子である6兄妹に分割されました。

この6兄妹のうちKevin以下4兄妹は買収に前向き、JoelとAvramの2人が買収に消極的とされます。

4兄妹はビジネス面以外で本当に何の興味もないのでしょう。寧ろ中傷の種になるため早く手放したく思っているともされます。

うちKevinとEdwardは実際に自分の持ち株の一部を数年前に売却しています。

逆にJoelとAvramが売却に消極的なのはユナイテッドの企業価値にアップサイドを見込んでいるためとされます。しかし、私はそれだけでなく彼らはスポーツ面でもユナイテッドに一定程度の愛着を持っているように感じます。特にAvramは先日カラバオカップの決勝にわざわざ来ていましたしね。(スタジアムで自分を中傷するチャントが鳴り響くことは容易に想像できたにも関わらず(笑))

Sir Jim RatcliffeがJoelとAvramをオーナーに残さざるを得ない理由

一部報道によるとラトクリフはJoelとAvramに対してオーナーに残る道を与えていると言われており、これに対しては多くのユナイテッドサポーターから反感の声が上がっています。

しかしながら、これに関してはJoelとAvramが交渉上優位な立場にあり、ラトクリフが好き好んでやっていることではないことを理解する必要があります。

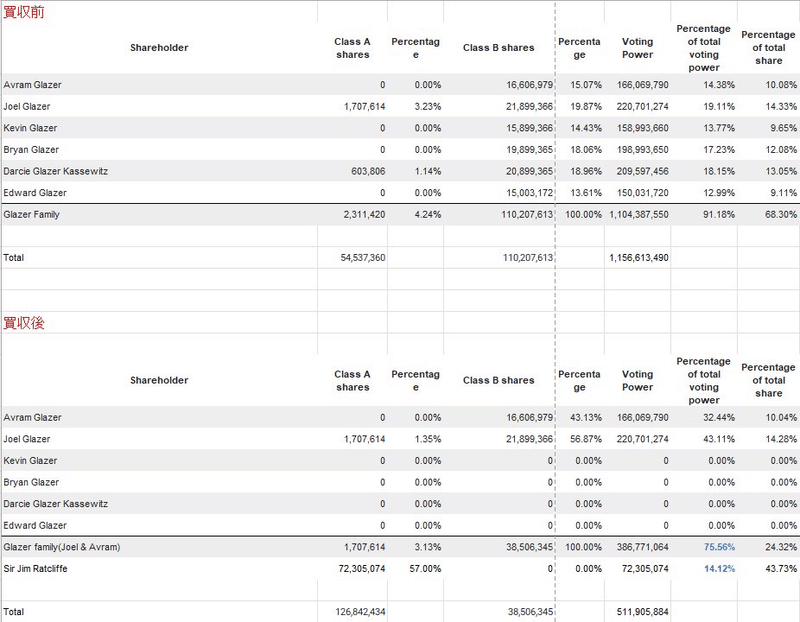

今後詳しく記事を書こうと思いますが、マンチェスターユナイテッドはデュアル・クラス・シェアを採用しており、グレイザー家が持つクラスB株式はNYSEに上場しているクラスA株式の10倍の議決権があります。

また、クラスB株式が他者に売却される際は自動的にクラスA株式に変換されます。

鋭い人はお分かりかもしれませんが、ラトクリフが4兄妹の株式を全て買い取ったとしても、それらは自動的にクラスA株式に変換されてしまうため、過半数の議決権を取ることはできないのです。

すなわちJoelとAvramと話をつけない限り何人たりとも経営権を得ることはできません。

尤も、実際にこのような事例が起これば3人による議決権スキームの議論が行われ、何らかの落とし所でラトクリフに経営権が移るものと考えます。

その落とし所としてラトクリフが考えているのが一部で報道されているラトクリフ50%、グレイザー兄弟20%、市場の小規模投資家30%ということでしょう。

最後に

今回はユナイテッドが”戦略的代替策”を模索するプロセスにおいて重要になると考えるいくつかの論点について記しました。

ここまで記事の多くの部分においてファイナンスの話が出てきましたが、私はファイナンスの専門家ではないので一部不正確な記述があるかもしれません。その点についてはご留意ください。

また、間違いを発見されましたらコメントやリプライなどで遠慮なくご指摘ください。

以上、長々とお読みいただきありがとうございました。

この記事が気に入ったらサポートをしてみませんか?