スタートトゥデイをDCF法でざっくりバリュエーション(2017年3月期第1四半期決算短信まで)

今回はスタートトゥデイをバリュエーションします。

●会社概要

スタートトゥデイの事業内容は、

・ZOZOTOWN事業

・BtoB事業

・フリマ事業

・その他

の4つのセグメントに分かれています。

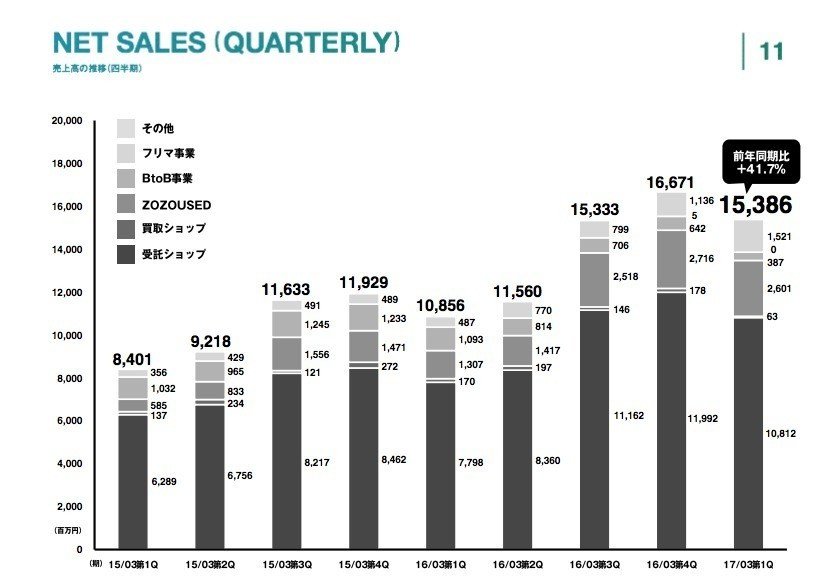

ZOZOTOWN事業は、「受託ショップ」「買取ショップ」「ZOZOUSED」の3事業から構成されているようです。

1つずつ見ると、

・「受託ショップ」は各ブランドの商品を受託在庫として預かって、受託販売を行っているようです。この場合は、商品を販売することで得られる手数料がスタートトゥデイの売上として計上されます。この事業の売上が一番大きく、70%弱を占めているようです。手数料ビジネスなので、売上利益率は大きくなりそうです。

・「買取ショップ」は各ブランドからファッション商材を仕入れ、自社の在庫として持ちながら販売を行っているようです。この場合は、商品の売上が、そのままスタートトゥデイの売上に計上されます。

・「ZOZOUSED」は個人ユーザー等から中古ファッション商材を買取り、販売を行っているようです。この場合も、商品の売上が、そのままスタートトゥデイの売上に計上されます。

BtoB事業では、ブランドの自社ECサイトの構築及び運営を受託を行っているようです。こちらも手数料ビジネスのようです。

ただし、決算短信によると、

ブランドが自社ECサイトに集客力や購買率向上を求めるだけでなく、実店舗との連携等にも目を向けるようになってきたことに対応し、従来の事業形態からの脱却を進めております。その結果、前年同期と比較し商品取扱高が大きく減少しておりますが、あくまでも経営方針に沿ったものとなります。

とあり、ECサイトとしてスケールする方向にはならなそうです。オフラインでも各ブランドの商売に食い込めるかどうかで、今後展開が変わりそうです。

フリマ事業は、スマートフォンアプリ内においてファッションアイテムを個人間売買する「ZOZOフリマ」のことのようです。当事業は売上高ゼロです。売上高ゼロにもかかわらず、わざわざ1つのセグメントに分けている・その他に含めないというのは、この事業に力を入れていくという意思なのかもしれません。

決算短信によると、

フリマ事業の事業領域には既に多くのプレーヤーが参入していることから、当社グループでは単に規模の拡大を図るのではなく、「ZOZOTOWN」及び「WEAR」で培ったファッションECの運営ノウハウと豊富な商品データベースを活用することで差別化を明確にし、ファッションEC全体のエコシステム確立を目指してまいります

ということで、既に圧倒的な存在感のあるメルカリが競合であり、今後どうなるのか注目です。

その他には、ZOZOTOWN事業に付随した事業の売上(有料会員収入、送料収入、代引手数料収入など)や、連結子会社のその他売上高が計上されているようです。wear関連も「その他」事業に含まれているようです。wearは鈴木えみさんがCMをやっていました。余談ですが、昔筆者は結構ファンでした。PINKYという雑誌とか、ドラマの漂流教室とかウォーターボーイズとか、ケツメイシの桜のPVとか良かったです。

全体的には、「受託ショップ」という利益率の高いキャッシュカウ事業でキャッシュを稼ぎ、そのキャッシュで次のキャッシュカウ事業を育てるという好循環が生まれていると思います。ただし、あくまでファッション関連に限っています。他の企業では、本業とは関係ないことをやって失敗するパターンもあったり、逆に関係ない事業をいくつも抱えてポートフォリオを組むというパターンもあります。結局は結果が全てと言えるのでしょう。

●DCF法を行う準備

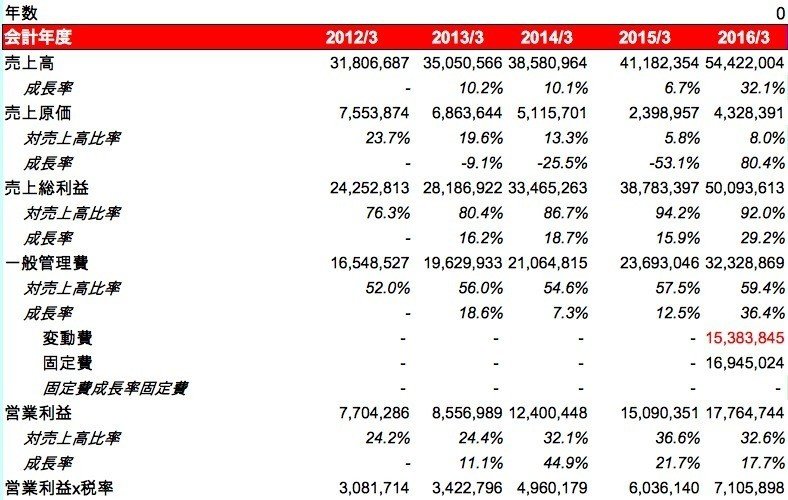

2012年3月期〜2016年3月期の5年間分のBS・PL・CFの数値を、有価証券報告書からexcelシートに落とし込みます。excelシートに落とし込んだ情報から、過去の業績を分析していきます。

過去の業績やBS・PL・CFからWACC(加重平均資本コスト)の算出・将来のフリーキャッシュフローの予測を行い、将来のフリーキャッシュフローをWACCで現在価値に割り引いて企業価値を算出していきます。

●投下資本

短期有利子負債:1年以内に返済予定の長期借入金

長期有利子負債:退職給付引当金 + 退職給付に係る負債

運転資金:売掛金 + 商品 − 買掛金

資産ベースと負債ベースで、資産ベースが34億円以上多いですが、これはちょうど流動資産の「現金及び預金」と、流動負債の「受託販売預り金」の差額の約34億円に近いです。スタートトゥデイは、実質34億円程度を余らせて保有しているようです。

負債ベースでは、2015年3月期 > 2016年3月期となっていますが、これは自己株式の取得分の影響が大きいです。2015年度中に約90億円の自社株買いを行ったようです。

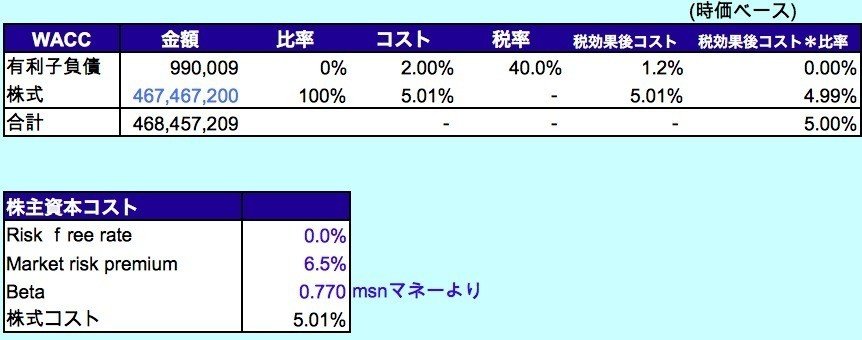

●資本コスト

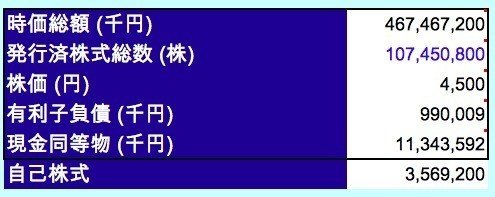

株式の時価総額は、2016/8/19の株価から算出しています。

株式コストについて、

・リスクフリーレートは、10年物の国債の利回りがマイナスになったりしているので0%に設定します。

・マーケットリスクプレミアムは、一般的であるらしい6.5%を使用しています。最後にこれをいじっていくつかのパターンの株主価値を算出します。

・ベータはmsnマネーから参照して0.77としました。

・上記からCAPMの公式より、株主本コストを5.01%とします。

CAPM : 株主資本コスト=リスクフリーレート(0%) + β(0.77)×リスクプレミアム(6.5%)=5.01%

・有利子負債コストは、有価証券報告書から取得できなかったので、簡易的に2%としましたが、資本全体に対して有利子負債の占める割合割合はほぼ0%なので、ほとんど影響は無いです。

・税率は、簡易的に40%とします。

そして、2016年3月期の有利子負債と現在の株式の時価総額を加重平均し、WACC(加重平均資本コスト)を求めます。

rD = 負債コストrE = 株式コスト

rD = 負債コスト

D = 有利子負債の合計

E = 株主資本の額 = 時価総額

T = 実効税率

WACC : [rE × E/(D+E) ] + [rD×(1-T) × D/(D+E)]

5.01% × 467,467,200千円 ÷ (990,009千円 + 467,467,200千円) + 2.0% × (1-40.0%) ×990,009千円÷ (990,009千円 + 467,467,200千円) = 5.00%

現状は、資本のほぼ100%が株主資本で構成されており、株主資本コスト = WACCとなっています。今後、更に自社で物流の仕組みを整えていくようなことがあれば、借入や社債の発行による調達を行い、資本構成が変化していくことがあるかもしれません。

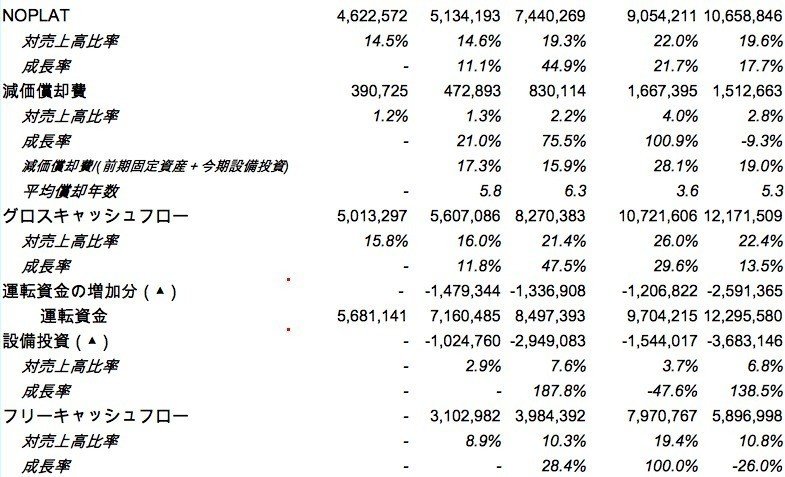

●利益とフリーキャッシュフロー

NOPLAT = 営業利益 × (1 − 税率)

ROIC(負債ベース)= NOPLAT/負債ベースの投下資本

ROIC(資産ベース)= NOPLAT/資産ベースの投下資本

Spread(負債ベース) = ROIC(負債ベース) − WACC

Spread(資産ベース) = ROIC(資産ベース) − WACC

Economic Profit(負債ベース) = 投下資本合計(負債ベース)× Spread(負債ベース)

Economic Profit(資産ベース) = 投下資本合計(資産ベース)× Spread(資産ベース)

営業キャッシュフロー・マージン = 営業キャッシュフロー/売上高

利益率が非常に高いと思います。これは前述の通り受託販売がメインの手数料ビジネスだからだと思います。営業CFも右肩上がりで良い傾向です。投資CFは、物流倉庫の確保のために大きめの投資とM&Aへの投資が発生した場合は、大きめのキャッシュアウトが発生しますが、それ以外はあまり大きな投資は発生していないようです。

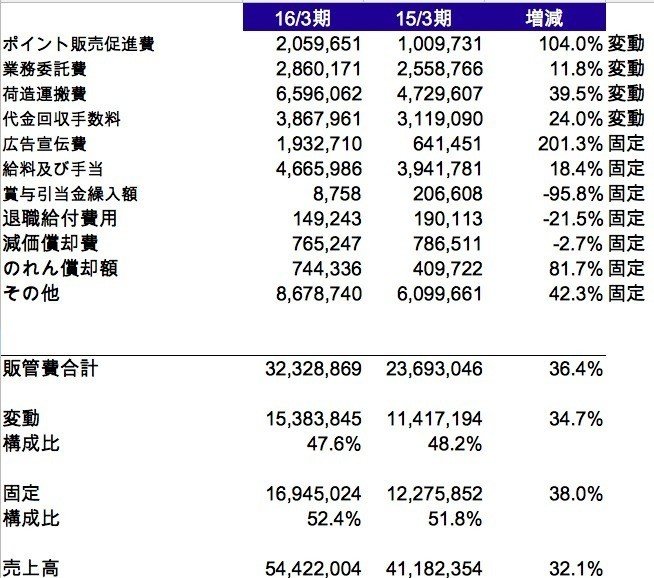

●販管費の分析

わかる範囲での推測です。固定費と変動費でほぼ半々の構成とします。

●DCF法によるバリュエーション

最後に将来のフリーキャッシュフローを予測し、WACCで現在価値に割り引いて企業価値を算定します。

※ここで使用するフリーキャッシュフローは、

営業利益 × 税率 + 減価償却費 − 運転資金の増加分 − 設備投資 ⇒ 事業そのものから最終的に生み出されるキャッシュ

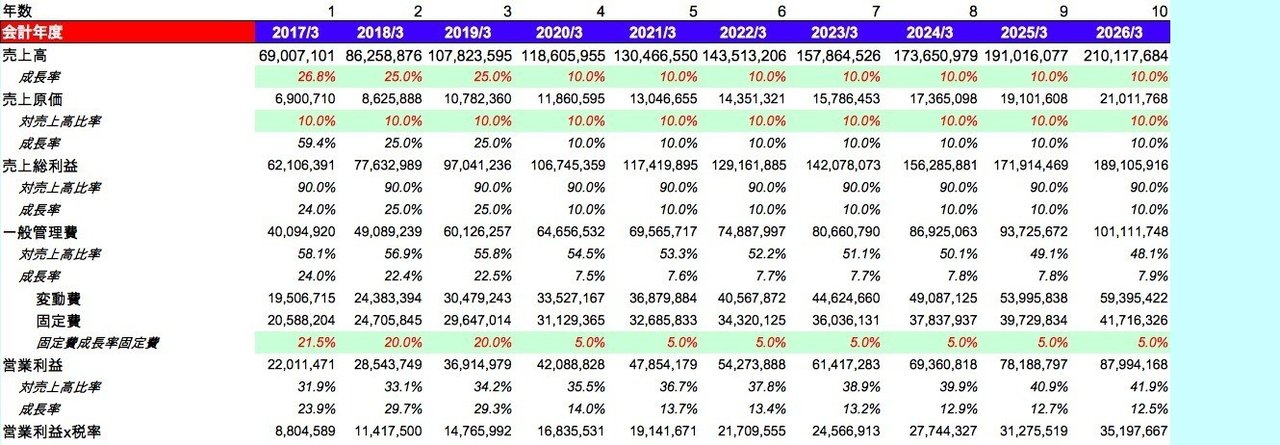

過去5年間の業績に基づき、幾つかの仮定を設けて、今後10年間をざっくり予想します。

グロスキャッシュフロー = NOPLAT + 減価償却費

運転資金の増加分 = 前年度の運転資金 − 当年度の運転資金

設備投資 = 当年度の有形固定資産・無形固定資産 − 前年度の有形固定資産・無形固定資産 + 当年度の減価償却費

フリーキャッシュフロー = グロスキャッシュフロー − 運転資金の増加分 − 設備投資

<将来予測の仮定>

・2017年3月期の業績は会社予想を使用

売上 690億円

営業利益 221.4億円

⇒2017年3月期の売上高成長率+26.8%・売上原価10%・固定費成長率+21.5%

・2018年3月期からの売上高成長率は、売上高が1000億円を超えるまでは前年度比25%増が続くと仮定し、以降は前年度比10%増が続くと仮定

・2018年3月期からの固定成長率は、売上高が1000億円を超えるまでは前年度比20%増が続くと仮定し、以降は前年度比5%増が続くと仮定

・売上原価10%を固定で使用

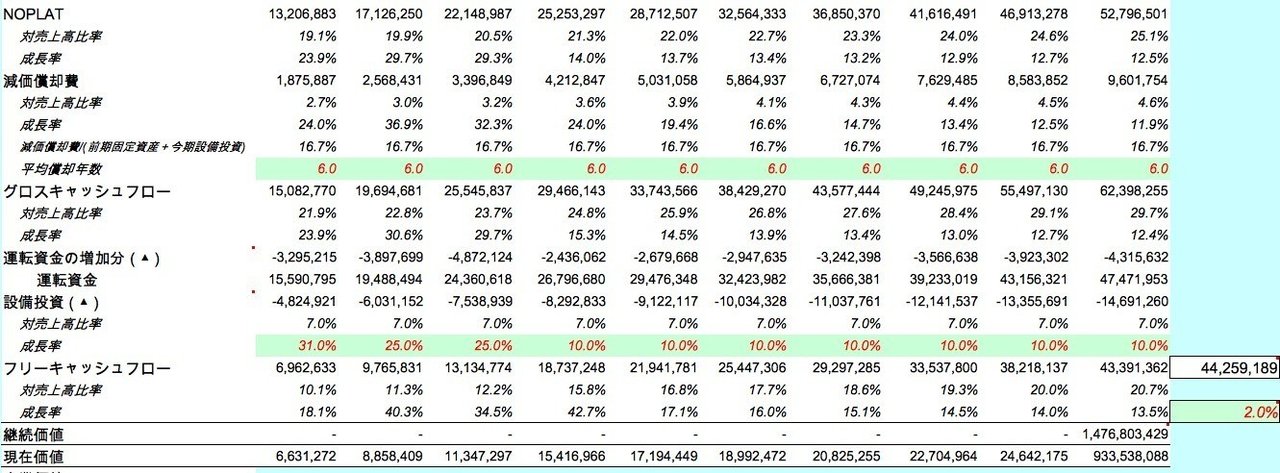

・設備投資は、売上高の7.0%程度になるような成長率を仮定

・減価償却費の平均償却年数は6年

・2026年3月期以降のフリーキャッシュフローの成長率は2%

以上の仮定をexcelに落とし込んだ結果が以下になります。

継続価値 = (10年目のフリーキャッシュフロー × (1 + 11年目以降のフリーキャッシュフローの成長率 )) ÷ (WACC − 11年目以降のフリーキャッシュフローの成長率)

現在価値 = フリーキャッシュフロー ÷ (1+WACC)^年数 (10年目の現在価値は、10年目のフリーキャッシュフローに継続価値を加算して算出)

最後に一株あたりの株主価値を算出します。

現金同等物 = 現金及び預金

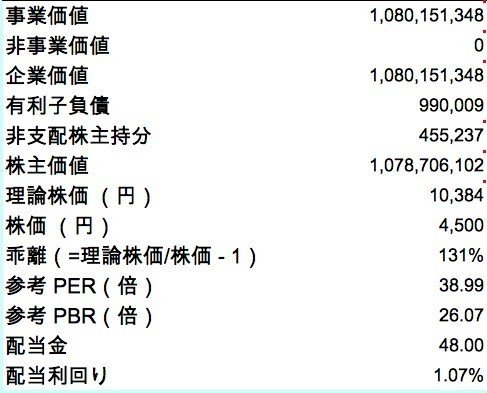

事業価値 = 現在価値の合計

非事業価値 = 運転資金として使用しなかった現金同等物(運転資金がマイナスの場合⇒現金同等物を使用、運転資金がプラスの場合⇒現金同等物 − 運転資金、差がマイナスの場合はゼロ)

非事業価値 = 11,343,592千円 − 12,295,580千円 ⇒マイナスなのでゼロ

企業価値 = 事業価値 + 非事業価値

企業価値 = 有利子負債 + 株主価値 + 非支配株主持分

であるので入れ替えると、

株主価値 = 事業価値 + 非事業価値 − 有利子負債 − 非支配株主持分

であることから、

株主価値 = 事業価値(1,080,151,348千円)+ 非事業価値(0円)− 有利子負債(990,009千円)− 非支配株主持分(455,237千円) = 1,078,706,102千円

と算出されました。1,078,706,102千円は株式全体の価値となります。

そして、

一株あたり株主価値(理論株価) = 株主価値 ÷ (発行済株式総数 - 自己株式数)

であることから、

一株あたり株主価値 = 株主価値(1,078,706,102千円 )÷ (発行済株式総数(107,450,800株)− 自己株式(3,569,200株)) = 10,384円

と算出されました。

2016/8/19の株価が4,500円なので、131%割安という結果になりました。

ここで先ほど出てきたマーケットリスクプレミアムをいじるとどうなるか検証してみます。(株主資本コストを変更、WACCそのものを変更してみて検証するのも良いと思います。)

・10%にした場合・・・理論株価4,975円

・15%にした場合・・・理論株価2,625円

・20%にした場合・・・理論株価1677円

となりました。

●結論

・今回予想した将来のシナリオを達成できるのであれば、非常に割安という印象です。絶対ありえない予想でもないと思いますので、達成できる可能性は十分にあると思います。ただし、現在主力の受託販売のビジネスモデル以外の事業の比率が高くなってきたら、現在の利益率よりは下がると思います。

・創業者の前澤氏は、たまにメディアに登場したり、ネット上で炎上したりしていますが、言動を見る限りはちょっと他のネットサービスを運営している経営者とは質や器が違うのかなという印象でした。大前研一氏が以前行った講演で、前澤氏は良く勉強しているというようなことを述べていたのも印象的でした。堀江貴文氏も前澤氏を高く評価していました。筆者が特に印象に残っているのは、何年か前の日経コンピュータでのインタビュー記事で、システム開発時に、データベースのテーブルレイアウトへカラムを1個追加するのをチェックしている、と言ってる点でした。正に「神は細部に宿る」で、こういう積み重ねが事業を大きくさせるのだろうと思いますし、マクロからミクロまで経営者が目を光らせるのは素晴らしいと思いました。独学でプログラムを覚えたみたいで、非常に勉強家で努力家なのでしょう。ネットサービスを運営するにもかかわらず、システムの事がまるでわからない経営者もいる中で(日本のネット企業の経営者は大部分がそのような感じもしますが・・・)、上場して大きくなってきてもそのレベルで現場と接するのは素晴らしいと思います。非常に信頼の置ける経営者の一人ではないかという印象です。

以上、少しでも参考にして頂けたら幸いです。

この記事が気に入ったらサポートをしてみませんか?