航空機STOWGに係るプレスリリースについて

※本記事は2022.6.21に公開されたものをNoteへ移行しています。

1. はじめに

こんにちは、デジタルアセット共創コンソーシアム(DCC)運営事務局です。

前回の記事では、Progmatスキームを活用したSTOの第3号案件・第4号案件について解説しました。第3号案件では「受益証券発行信託の信託財産が、裏付資産となる不動産信託受益権を保有する合同会社への匿名組合出資持分となるスキームである点」、第4号案件では「証券会社様による“募集の取扱い”にてSTの販売を行った点」が、MUTBにて実行する案件としては初めての取り組みとなりました。

さて今回の記事では、2022年4月19日に発表したプレスリリース「航空機STOWGにおける報告書の公表について」の解説をします。

航空機STOWGは、2021年10月にDCC(旧SRC)内に設置し、三菱UFJ銀行や複数のリース会社や証券会社、法律事務所等12社と6か月間にわたり検討を進めてきたWGです。既に発行実績のある不動産STOに続いて、社会的意義のあるユースケース創出を目指し、航空機を対象としたSTOの商品性とスキームの具体化を図りました。

それでは、詳細について解説していきます。

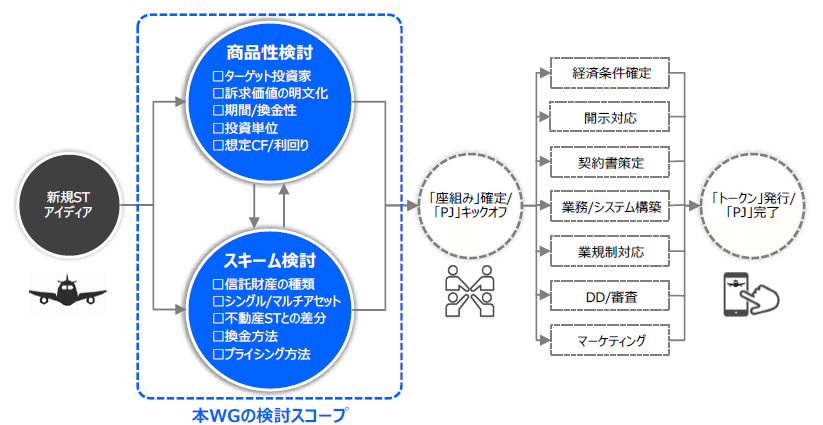

2. WGの目的と主な検討内容

本WGは、これまで限定的な投資家しかアクセスできなかった航空機を対象資産として、STOによって一般化するとともに、航空機の資産特性を投資メリットとしてもたせ、STならではの必要十分な換金性も備える投資商品の提供を実現するために発足しました。

WG内では主に商品性とスキームについて検討し、商品性については、対象となる投資家層や訴求価値、アセットタイプの具体化を図ると共に、経済条件面や適用税制、2次流通の想定等を明文化し、スキームについては、法的論点を整理し、対象となる航空機の登録国に応じて、2種類のスキームが想定される点や、各スキームにおける具体的な関係当事者、各当事者に求められる責任範囲やライセンスの想定等を明文化しました。

次章からは、ユースケースと商品性、スキームそれぞれの詳細について解説します。

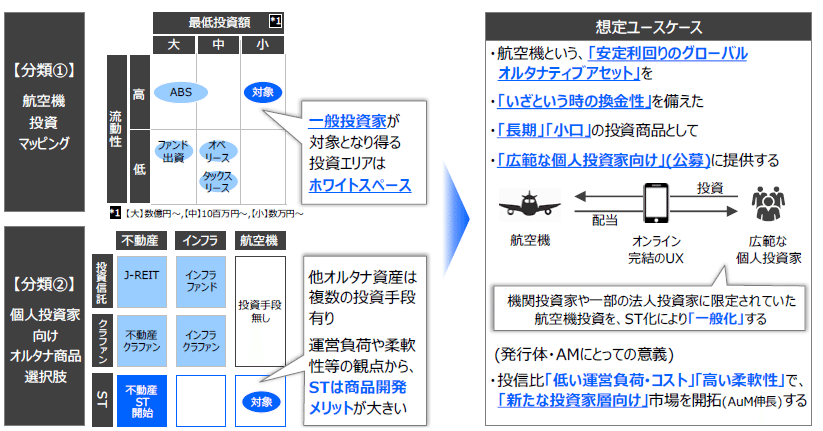

3. 航空機STOのユースケース

従来の航空機への投資手法にはオペリースやファンド投資、ABS等ありますが、10百万円以上の最低投資額であることや、必要十分な流動性が備わっていない商品が多いものと考えています。そういった状況で、最低投資額が少額(数万円~)であり、流動性を備えている一般投資家を対象とした航空機投資はホワイトスペースであると考えました。

また、個人投資家向けのオルタナ商品選択肢という観点では、不動産は、投資信託、クラウドファンディング、STという選択肢があり、インフラは、投資信託、クラウドファンディングという選択肢がありますが、そもそも航空機投資は個人投資家向けの商品組成がなされていないため、投資信託もクラウドファンディングも確立されていません。これから新規で個人投資家向けに商品組成をしていく際、運営負荷や柔軟性の観点から、スキームは投資信託やクラウドファンディングではなくSTで開発するメリットは大きいと考えています。

以上のことから、想定ユースケースとしては、航空機という「安定利回りのグローバルオルタナティブアセット」を「いざという時の換金性」を備えた「長期」「小口」の投資商品として「広範な個人投資家向け」(公募)に提供することと定義しました。加えて、発行体・AMにとっては、投資信託と比較して「低い運営負荷・コスト」「高い柔軟性」で「新たな投資家層向け」市場を開拓する意義があると考えています。

4. 航空機STOの商品性詳細

ターゲットやコアバリューについては、目指す姿としての最終形と、パイロット案件/黎明期における暫定対応とでギャップがあるため、漸次的なレベルアップが必要と考えています。最終形は、安定利回り長期運用重視で、トークンや航空機に関心の高いマス層個人向けに、「安定性」「オルタナ資産の魅力」「流動性」に加えて、航空機を保有しているという「“ドヤ感”(*1)」や「特典」も訴求することを想定していますが、初期的には、アッパーマス層以上の個人も対象として、「新たな投資機会創出」という点を訴求します。

*1…「周囲に自慢できるような優越感」を念頭に、WG内で使用していた用語です

①ターゲット・コアバリュー

個人マス層の中でも、安定利回り長期運用重視する投資家やデジタル分野に関心を持っている投資家、おまけでついてくる権利を目的としている投資家、航空機を所有している「ドヤ感」を求める投資家をターゲットとします。但し、初期的には、リスク許容度や1人当たりの投資ロットの大きさから、アッパーマス層から超富裕層まのでの投資家も中核とする前提です。

訴求価値は、これまで投資機会のなかった個人投資家も、長期安定性やオルタナ資産としての魅力、流動性・換金性といった商品性を享受できる点です。漸次的には、航空機を保有している「ドヤ感」や搭乗クラスアップや機内食グレードアップ等の航空機関連の特典によるステータスアップも訴求価値としていきます。

対象となる航空機は、初期的に流動性・安定性を重視する場合、シングルアセットのナローボディ、エアバスもしくはボーイングの機種でリース先にはナショナルフラッグキャリアを想定しています。尤も、ワイドボディや大手LCCをリース先としたアセットにも広げていく想定であり、必ずしも前述した初期的な想定には限定されず、想定利回りと流動性・安定性とのバランスにより、個別案件毎に検討していくことになります。

②ファンド設計・経済条件

5年程度を運用期間として、「早期償還」「期間延長」オプションをファンドマネージャー(AMとの違いはスキーム解説において後述。以下、FM)裁量で設け、運用終了時には売却によって得られた金銭の交付により償還することを前提としています。1口あたりの発行価格は1万円~100万円未満とするものの、黎明期においては申込単位数等を工夫することで、投資家数を過度に多くしないことを検討します。

期待利回り水準は証券会社毎に異なる意見だったものの、基本的には既存の不動産STOでの配当利回りを下回らない水準での組成を考えております。また、取扱通貨はリース料等の分配は米ドル建て、個人投資家への分配金は既存投資家の受容性の観点から円建てを基本としていました。ただし、個人投資家への分配金については、昨今の為替相場を踏まえ、相対的に貴重な米ドル建て商品として、米ドル建てでも検討可能と考えています。

③個別論点

その他、商品性に係る個別論点として、リース料水準の決定方法や証券会社の関与方法、価格決定メカニズム・鑑定評価参照方法についても検討を実施しました。

リース料水準の決定方法は、中古機の場合にはNovation前後で変更しないことを前提としつつも、将来的により競争力のあるリース料を提示できる場合には、リース先を巻き込むことも検討しています。また、価格決定メカニズム・鑑定評価参照方法について、発行価格およびセカンダリの参考時価は、航空機の鑑定評価額を基にした1口あたりNAVを想定し、その鑑定評価参照方法として、主要5社の鑑定会社から3社選定し、評価額の平均値を用いることが望ましいと結論づけています。

以上が商品性に係る論点整理となり、航空機STOを検討する際の基本となるものと考えています。

5. 航空機STOのスキーム

航空機STOのスキームを検討する際には、既に実績のある不動産STOのスキームを基本として検討しました。ST化するためのSPVは、税制上一定要件を満たした「特定受益証券発行信託(以下、JS)」(集団投資信託)とし、発行体・投資家にとって課税面の最適化を図ります。一般受益者は個人を想定し、受益者代理人を設置することで、意思結集等の運営負荷を軽減する手法も踏襲します。

また、航空機特有の論点として、米国登録機の場合は、航空機の所有者の国籍を日本に移すことができないという前提を踏まえ、①米国登録機以外、②米国登録機として基本となるスキームを2種類検討しました。

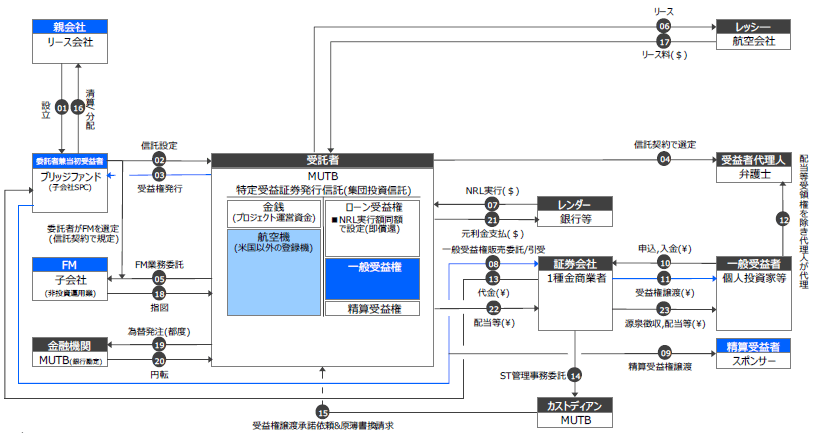

①米国登録機以外=包括信託(金銭+航空機)の想定スキーム

米国以外の登録機の場合、航空機の所有者の国籍が日本でも支障はないと考えられるため、スキームコスト極小化(器を極力少なくする)観点から、航空機現物を直接的に信託財産として、受益証券発行信託を組成します(金銭+航空機の包括信託)。また、リース料等は米ドル建てである一方、円建てでの配当を希望する投資家も一定数いることを想定し、都度円転を行うことも視野に入れています。加えて、本スキームでは、FMに就任する会社の投資運用業ライセンスは不要と整理しています(理由は後述します)。

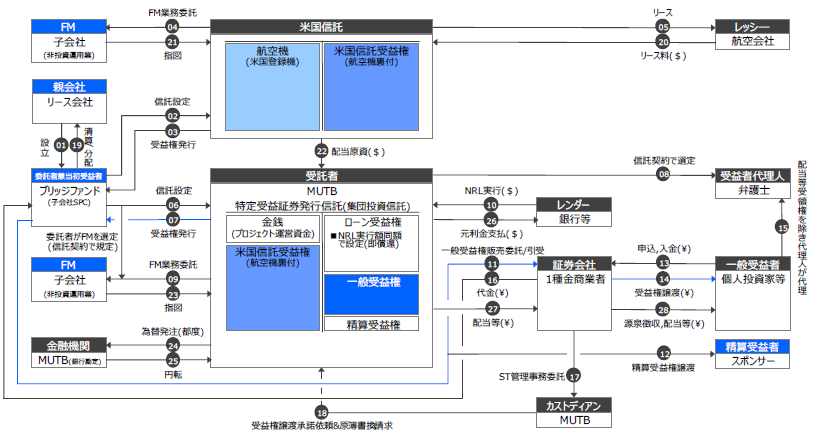

②米国登録機=包括信託(金銭+米国信託受益権)の想定スキーム

米国登録機の場合、航空機の所有者の国籍を日本に移すことができないため、米国信託を航空機の所有者としたまま、米国信託の受益権を信託財産として、受益証券発行信託を組成します(金銭+米国信託受益権の包括信託)。リース料の取扱や分配金の通貨、FMに就任する会社の投資運用ライセンスを不要とする点は、①米国登録機以外のスキームと同様です。

6. 航空機STOのスキームに係る論点整理

①スキーム当事者の想定・ライセンス・責任

本スキームにおいてST化対象アセットを拠出する委託者兼当初受益者は、スポンサーの設立したブリッジファンドを想定し、金商法上のライセンスは不要です。FM(*2)はスポンサーの子会社、グループ会社を想定し、こちらについても金商法上の投資運用業ライセンスは不要と整理しています。

*2…キャッシュマネジメント業務や開示の補助業務をJSから受託するスキーム上のコントローラー

FMに投資運用業ライセンスが不要とされる要件は次のように整理しています。

(1)信託財産の内容に有価証券が含まれない場合(①「金銭+航空機」の包括信託スキーム)

(2)信託財産の内容に有価証券(米国信託の受益権)が含まれるものの、以下の条件をすべて満たす場合

・ 原資産である航空機を所有している米国信託に対する指図裁量が、米国信託の受益者としての受益証券発行信託側になく、専ら米国信託側のFMにて行われること

(米国信託の信託財産は航空機現物のため、(1)と同様、米国信託側のFMも投資運用業は不要)

・ JS側のFM就任は、JSの信託財産として米国信託受益権が設定されることを停止条件とすることで、時系列の工夫により、JS側のFMが米国信託受益権の「取得の判断」をしていない建付けとなっていること

・ JS終了・精算時の償還金原資は、先ず米国信託側のFMにて米国信託の終了・清算(および航空機の売却)の判断が為され、JS側は米国信託清算に伴う償還金を原資とすることにより、JS側のFMが米国信託受益権の売却の判断をしていない建付けとなっていること

・ JS側での想定し得ない突発時の判断は、JS側の受益者代理人と精算受益者による合意に基づくものとして、JSのFMには裁量を残さない建付けとなっていること

その他、受託者が専らFMの指図に従い業務を遂行する建付けとすることや、FMの運用成果物に対して、受託者として積極的な検証義務を負わない建付けとすることは、不動産STOを踏襲するかたちで整理しています。

②航空機リース契約上の論点

米国信託受益権が信託財産の場合の航空機リース契約では、JS受託者はあくまで航空機を裏付けとする米国信託の受益者のため、追加的なリース契約のNovationは不要と整理しています。なお、JS設定の手前の段階で、米国信託設定に際してリース契約のNovationは必要になる想定ですが、当該Novationは既存の米国登録の航空機リース案件で既に発生しているものであり、STO固有の論点ではないものと考えています。

航空機が信託財産の場合の航空機リース契約では、JS受託者が航空機の所有者になることにより、レッサーとしての地位がJS委託者からJS受託者に移転するため、下記のようなNovationが必要と想定されます。

・ JS受託者がリース契約の当事者となる場合:リース契約の内容について、JS受託者の責任財産限定特約の追加

・ リース契約上の事務手続きについて変更が想定される場合(レッシーとのやりとりについて、JS受託者自身ではなくFMが行う場合等):斯かる手続き等に関する手当て

・ JS受託者がリース契約の当事者となる場合:レンダーからの要望によるリース契約の内容修正

また、航空機が信託財産の場合で、航空機リース契約上でJSがレッサーになる場合、リース契約の条項次第では、新レッサーにおいて一定の「Tangible net worth」が必要とされることが想定されますが、以下の理由により信託(信託財産)のレベルで当該要件を満たせば十分であると考えられ、受益者のレベルで当該要件を満たす必要はないものと想定されます。但し、契約の相手方を信託受託会社とみるのか、信託勘定とみるのか等の合意基準は、レッシーの判断によるところですので、案件ごとに議論すべきものと考えています。

また、「Bankruptcy remote」についても、信託(信託財産)のレベルで倒産隔離性が確保されていれば必要十分と考えられます。

③信託財産管理

「金銭+航空機」の包括信託スキームにおいては、信託財産としての航空機に係る管理方法・水準について論点が生じるものと考えています。

分別管理観点で、日本登録機の場合は信託に関する登録で分別管理が可能である一方、日本登録機以外の場合は種類・機体番号等による区別についてJS契約に定める必要があります。

善管注意義務観点では、平時においては現状のリース案件同様に、レッシ―が自ら管理し、FMは定期的なレポーティングを受けることで充足します。有事においても現状のリース案件同様に、基本的にはリース契約を合意解約し、自力救済の場合を含めて実際の取り戻しは外部専門業者に委託することが考えられます。

④キャッシュマネジメント、個別論点

「金銭+航空機」の包括信託スキームにおいては、信託財産としての航空機に係る管理方法・水準について論点が生じるものと考えています。

航空機特有のAML/CFTリスクについては、現状のリース案件と同様の整理(*3)を踏襲することにより回避することが可能となるものと考えています。

*3…既存の航空機ファイナンスにおいては、航空機リース契約や保険契約等の各種文書における表明保証事項として、制裁を受ける可能性のある国への就航やサブリース等の関与を禁止しており、万が一AML/CFTリスクが顕在化した際は当額各種契約が終了事由に該当することとなり、航空機ファイナンス自体も終了し、リスク回避される整理となっている

7. まとめ

今回の記事では、2022年4月19日に発表しましたプレスリリース「航空機STOWGにおける報告書の公表について」の解説をしました。

航空機STOを検討される際には、今回解説したような商品性やスキームを基本として検討いただけると、航空機STOの実現性が高まるものと考えています。足許では、本WGを発端として航空機STOを検討している会員企業様も複数社あり、今年度中の本邦初となる航空機STOの実現に向けて協議中です。

次回以降も、よりタイムリーに皆様にとって価値のある情報発信ができる記事を掲載して参ります。今後もST発行実績に基づく成果や、各種WGを通じて得られる成果についての情報還元を継続し、皆さまのご検討の一助となればと考えています。個別のご質問やご相談事項がございましたら、共同検討をはじめとしたさまざまな枠組みがありますので、DCC事務局までお問合せください。

引き続き、DCCおよびProgmatをよろしくお願い致します。

ご留意事項

本稿に掲載の情報は執筆時点のものです。また、本稿は各種の信頼できると考えられる情報源から作成しておりますが、その正確性・完全性について三菱UFJ信託銀行が保証するものではありません。

本稿に掲載の情報を利用したことにより発生するいかなる費用または損害等について、三菱UFJ信託銀行は一切責任を負いません。

Digital Asset Co-Creation Consortium | Co-creation network for establishing STO