ステーブルコインを巡る課題及び規律

※本記事は2022.1.5に公開されたものをNoteへ移行しています。

1. はじめに

こんにちは、三菱UFJ信託銀行 SRC運営事務局です。

第18回の記事では、「不動産STO2号案件:PJ詳細とSTの商品性について」と題し、Progmatスキームを活用した2号案件となる公募型不動産STについて、PJの詳細と発行されたSTの商品性を中心に解説しました。

発行体様サイドには、委託者兼当初受益者(としてのブリッジファンド)としての役割だけで無く、スキーム上、劣後受益者としての役割を担っていただく必要があることや、当該劣後受益権の性質についても説明しました。SBI証券様には、本STの取扱いおよび保護預り業務を担って頂いており、本PJにおいては先行案件を通じて整備頂いた社内体制を基に、スムーズな対応を頂いた事についても触れました。

加えて、本STの裏付資産や販売方法について具体的な説明をした上で、商品性については、配当や税制などの基本的な情報を説明しつつ、1口当たりの投資金額を先行案件よりも小口化することにより、投資家層が拡大したことについても解説致しました。

さて、今回の記事では、「ステーブルコインを巡る課題と規律」と題し、金融庁に設置された「デジタル・分散型金融への対応のあり方等に関する研究会」(以下、「本研究会」)での中間論点整理と、本研究会の議論を踏まえた「資金決済ワーキング・グループ(以下、「資金決済WG」)」における議論のうち、ステーブルコインに関連する論点についてまとめます。

本研究会は、社会全体でブロックチェーン技術の活用を含め、金融のデジタル化が加速している中で、民間のイノベーションを促進しつつ、あわせて、利用者保護などを適切に確保する観点から、送金手段や証券商品などのデジタル化への対応のあり方等を検討するために設置された研究会です。

分散型台帳等を利用した金融サービスに関する基本的な課題やステーブルコインに関する規律の在り方を中心に、前提条件も交えながら解説していきます。

2. ステーブルコインの分類、「デジタルマネー類似型」と「暗号資産型」

ステーブルコインとは、一般的には「価格変動(ボラティリティ)が無いように設計された、暗号技術を用いた通貨」を指します。特定の資産と関連して価値の安定化を目的とするデジタルアセットで、分散型台帳技術(またはこれと類似の技術)を用いているもの、ともいえます。法定通貨と価値の連動を目指すステーブルコインについては、現行制度の考え方に基づけば、価値を安定させる仕組みによって、以下の2種類に分類できると本研究会では考えられています。

【デジタルマネー類似型】

法定通貨の価値と連動した価格(例:1円=1コイン)で発行され、発行価格と同額で償還を約するもの(及びこれに準ずるもの)。ステーブルコインで担保となる法定通貨の種類には、米ドル、日本円などの先進国の通貨や資源国、新興国の通貨のほかにも、金や原油など一般的にコモディティと呼ばれるものもあります。

【暗号資産型】

アルゴリズムで価値の安定を試みるもの等。各国の中央銀行が通貨を管理するために使用している手法と似ているもので、価格が目標価格を下回ると供給量を減らし、反対に、価格が目標価格を上回ると、供給量を増やすことで、経済原理に対応して価格の自動調整を行います。

海外では、テザーに代表されるように、デジタルマネー類似型のステーブルコインが発行されており、国内においても、民間企業70社、日銀、金融庁、財務省が参加する「デジタル通貨フォーラム」が民間銀行預金型のデジタル通貨「DCJPY」の実証実験を発表する等、既存のデジタルマネーと同様に送金・決済手段として活用できるものの出現が期待されています。

しかし、形式的にはデジタルマネー類似型に該当するものであっても、発行者が有する裏付資産にリスクが多分に含まれているなど、償還確実性に問題が生じる得るステーブルコインも存在しており、注意を要します。

デジタルマネー類似型と暗号資産型は、償還を約束されているサービスとアルゴリズム型のサービスといった性質の違いから、それぞれに有効な規制も異なると考えられます。そのため必要な制度対応等については、両者を区分して検討することと、利用者保護の観点で問題のあるものについて適切に対応・規制することが必要になってきます。

3. デジタルマネー類似型ステーブルコインの規律をめぐる課題

「デジタルマネー類似型」は、既存のデジタルマネーと同様に、社会で幅広く使用される電子的な送金・決済手段としての機能を果たすことが期待されており、分散台帳等を用いて「発行者」と「移転・管理を行う者」が分離した形態でサービス提供されているのが一般的です。

他方、既存のデジタルマネーは、現時点では「発行者」と「移転・管理を行う者」は同一ですが、発行の機能と移転・管理の機能は、金融規制・監督上求められる規律が異なることから、将来的に「発行者」と「移転・管理を行う者」を分離して議論される可能性があります。事実、EU等のデジタルマネーや米国のステーブルコインはこれらの役割を分離して発行・流通されています。

このため、「同じビジネス、同じリスクには同じルールを適用する(same business, same risk, same rule)」との考え方に基づき、法制度の検討にあたっては、既存のデジタルマネーについても「発行者」と「移転・管理を行う者」が分離する可能性があることから、「デジタルマネー類似型のステーブルコイン」だけでなく既存のデジタルマネーも併せて対象とする必要があると考えられています。(これらを合わせて「電子的支払手段」と呼称しています)

これらの電子的支払手段を用いた送金・決済サービスについては、サービス提供者が果たす機能に着目すると主に次の3つに大別できます。

・ 発行、償還、価値安定の仕組みの提供(裏付資産の管理やカストディサービスを含む)

・ 移転(取引の検証メカニズムを含む)

・ 管理、取引のための顧客接点(顧客の秘密鍵を管理するウォレットサービスや、コインの取引を可能とするアプリの提供を含む)

また、日本国内のデジタルマネーに関する法制度は、発行、移転、管理の機能を同一エンティティが担うことを前提としており、この点については以下のような論点があります。

・ 発行の機能(資金を預かり、運用する機能)と、移転・管理の機能(顧客管理(AML/CFT 規制の遵守やシステム管理等))は、金融規制監督上求められる規律が異なる。

・ 欧州連合(EU)等のデジタルマネー法制は、発行の機能と移転・管理の機能を分離しており、米国等におけるステーブルコインも同様に分離した態様で発行・流通されている。

・ 分散台帳の活用等により、複数の主体が台帳を共有し、発行、移転、管理の機能を分離して提供することがより容易になっている。

・ それぞれの機能が分離されてサービスが提供された場合、関係者に対する法適用の範囲が明確でない。例えば、デジタルマネー類似型であっても、償還可能性に疑義のあるものや暗号資産と同様に取引され得るもの等に関する適用を含め、利用者保護やAML/CFT、決済機能の安定の観点から適切な規制が適用されるか明確でない。

こうしたことを踏まえ、決済・送金サービスにおける民間のイノベーションの促進や、利用者保護の観点等から、分散台帳等の活用等も念頭において、発行の機能と移転・管理の機能の担い手を分離した送金・決済サービスを可能とする柔軟な法制度の構築に向けて、検討することが適切といえます。

また、日本国内のデジタルマネーに関する法制度は、発行、移転、管理の機能を同一エンティティが担うことを前提としており、検討に際しては、FSB が公表したグローバル・ステーブルコインに関する10 の原則を踏まえ、全体として、利用者の権利義務の明確化や、説明責任の所在を明確にするための包括的なガバナンスフレームワークの構築等を求めることが考えられます。

4. デジタルマネー類似型ステーブルコインに求められる規律

①「発行者」に関する規律

電子的支払手段を発行・償還する行為は、現行の法制度では、為替取引に該当するため、銀行業免許又は資金移動業登録が求められます。発行者の機能に関しては、発行者に対する利用者からの償還請求権が明確に確保され、発行者又は仲介者の破綻時において、利用者の償還請求権が適切に保護されることが重要です。現行制度の下で発行者と仲介者が分離することを想定すると、資金決済WGでは、以下のような類型と利用者保護の枠組みが想定されています。

【預金スキーム】

銀行預金債権の発生・消滅についての現行実務を前提としたものとして、銀行から代理権を付与された仲介者が、個々の利用者の持分を管理し、振り替える仕組み(仲介者が持分を管理するいわゆる連名預金)

→現行の預金保険制度における取り扱いと同様に、発行者である銀行の破綻時には、一般預金等または決済預金として保護されると解されています。

【未達債務スキーム】

資金移動業者の未達債務について、資金移動業者から代理権を付与された仲介者が、個々の利用者の持分を管理し、振り替える仕組み(発行者である資金移動業者は総額のみを管理)

→発行者である資金移動業者破綻時には、供託等によって利用者資産が保護されると解されています。

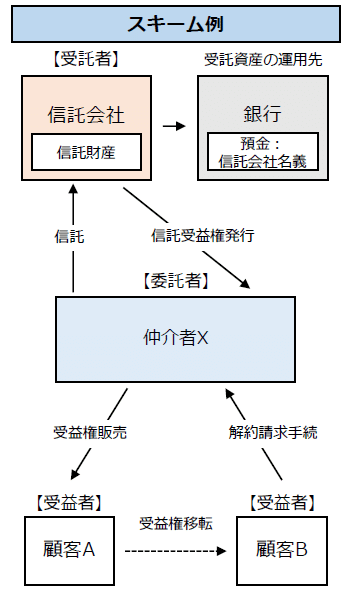

【受益証券発行信託スキーム】

信託法制が適用されるものとして、受益証券発行信託において、銀行に対する要求払預金を信託財産とした信託受益権を仲介者が販売・移転する仕組み (想定スキームの概要は下図参照)

→発行者である信託会社の破綻時には、信託により利用者資産は倒産隔離されていると解されています。

「受益証券発行信託スキーム」は、金商法上の開示規制や、投資家保護・資本市場の健全性確保のための諸規制が適用されるかが論点となりますが、本WGでは「適用しない」ことを前提とした制度改正を想定しています。これは、「受益証券発行信託スキーム」型のステーブルコイン(電子的支払手段)のコスト面での持続可能性に繋がる、重要なポイントです。

開示規制等を適用しない根拠としては、①資金決済法において信託財産の全額を円建ての要求払預金で管理することを前提とするなどの必要な利用者保護措置がとられること、②こうした措置により、信用リスク、金利リスク・流動性リスク、為替リスクといったリスクも最小化・明確化され、そうした仕組みも明らかにされること、等とされています。

「受益証券発行信託スキーム」は、受益証券発行信託の受益権の譲渡の仕組みとして、利用者に流通する受益権について受益証券を発行しないことを前提とすると、実務上、譲渡人及び譲受人が受益権を譲渡しようとする場合に、仲介者を経由して、受益権原簿の名義書換を請求することにより譲渡を実行し、第三者対抗要件を具備することが想定されています。Progmatスキームにおける譲渡の仕組みと同様の整理となっており、対抗要件具備のために分散型台帳の外で別途確定日付を取得する必要は生じません。

したがって、「受益証券発行信託スキーム」を用いたステーブルコイン(電子的支払手段)であれば、金商法等の上乗せ規制も生じず、対抗要件の問題も発生せず、デジタル証券におけるProgmatの整理を準用できる可能性も高いものと考えられます。

②「仲介者」に関する規律

仲介者(業として移転や管理、取引のための顧客接点としての役割を果たす者)については、取引実態等が暗号資産と類似していることを踏まえ、その対象行為を定める必要があると考えられます。その際、海外で発行されている仕組みや、前述のいわゆる連名預金や信託の仕組みの下で想定される行為も含め、過不足なく業規制の対象となるよう検討すべきという意見があります。

仲介者の機能に関しては、暗号資産取引における交換業者同様、取り扱う電子的支払手段に係る情報提供や、適切なAML/CFT 対応のほか、これらの前提となる適切な体制整備等(システム対応等含む)が確保されるべきと考えられます。さらに、海外発行のものを含め、利用者保護等に支障を及ぼすおそれのある電子的支払手段は取り扱わないこととすべきと考えられます。

③ 「発行者」と「仲介者」の関係等に関する規律

さらに、全体として送金・決済サービスが適切に提供されるためには、「発行者」と「仲介者」の適切な連携や、利用者から見た「発行者」と「仲介者」の役割や、責任関係の明確化及びその履行のための体制整備が求められます。例えば、以下の事項を求めることが考えられます。

・システム障害等によって、利用者に損害が生じた場合の対応及び

責任関係の明確化

・償還請求に係る手続等の明確化

・AML/CFT 上の要請等に対応できる仕様のシステムの採用

④グローバル・ステーブルコインに関する規律

大規模に利用される又はクロスボーダーで決済等に使われるような電子的支払手段に関しては、その発行・償還の金融市場への影響等を含め、金融システムの安定等へ与える影響が大きくなり得ることから、より高い規律が求められることとなります。

上記①から③で記載した規律は、FSB が公表したグローバル・ステーブルコインに関する10 の原則を踏まえたものであり、この枠組みの下で、その仕組みや事業規模等を考慮しつつ、金融市場等への影響を含むリスクベースの監督を行っていくことが考えられます。

銀行が電子的支払手段の発行に際して預かる資産は、自身で管理・運用することを前提としており、金融危機時等における急激な償還請求により生じ得る金融市場への影響については、銀行の財務規制(流動性規制含む)で対応することが想定されます。

5. 暗号資産型ステーブルコインを巡る課題

一方、暗号資産型は、価値の安定が試みられるとしても、本質的には需給に基づいた価値変動、価格変動が起きることから、価値が維持されないリスクが発生することになり、利用者はこのリスクを念頭に置く必要があります。また、制度的、技術的、ガバナンス的に制度が整うデジタルマネー類似型との混同が生じないように明確な区別をはかる必要があるとも考えられています。

暗号資産型のステーブルコインが、資金決済法に規定する暗号資産に該当する場合、暗号資産の売買・交換・これらの媒介等・管理を行う者は、暗号資産交換業者として規制されます。また、暗号資産交換業者には、その特性に照らして利用者保護に支障を及ぼすおそれがあると認められる暗号資産を取り扱わないために、必要な措置を取ることが求められており、新規の暗号資産の取扱いに際しては、自主規制団体によってその適切性の確認等が行われています。

また、ステーブルコインと称するものの中には、金融商品取引法に規定する有価証券に該当するものもあり得ます。この場合、金融商品取引法に規定する開示規制や業規制(電子記録移転権利を自ら発行・募集する場合には第二種金融商品取引業の登録が必要になる場合があるほか、当該権利の募集の取扱いや売買の媒介を行う場合には第一種金融商品取引業の登録が必要になる)等が適用されることになります。

6. まとめ

今回の記事では、「ステーブルコインを巡る課題及び規律」と題して、デジタルマネー類似型と暗号資産型のステーブルコインに分類し、それぞれの課題と対応案について研究会及び資金決済WGの論点整理を基にまとめました。想定スキームの中には、Progmatスキームでデジタル証券発行(STO)に用いている「受益証券発行信託」も想定されており、受益証券発行信託を用いたデジタルマネー類似型のステーブルコインに関しては、金商法上の規制が過剰に適用されないような方向で議論されていることを解説しました。

ステーブルコインは、国内キャッシュレスの一層の推進に役立つ一方で、普及のためにはサービス提供者全体として、包括的なガバナンスフレームワークの構築が必要になりますが、ステーブルコインが実現した際に創り出される価値には大きな注目が集まっています。例えば、企業間の発注書や請求書などの事務をデジタル化し、スマートコントラクトを利用することで、コストの削減や事務効率化が実現することや、デジタル証券と連携することで、同時受渡(DVP)決済が実現し、例えばDeFiに代表されるような個人間の直接的なデジタルアセットの取引においても利便性や安全性を高められるといった効果も期待できます。

次回以降も、よりタイムリーに皆様にとって価値のある情報発信ができる記事を掲載して参ります。今後もST発行実績に基づく成果や、各種WGを通じて得られる成果についての情報還元を継続し、皆さまのご検討の一助となればと考えております。個別のご質問やご相談事項がございましたら、共同検討をはじめとしたさまざまな枠組みがありますので、SRC事務局までお問合せください。

引き続き、SRCおよびProgmatをよろしくお願いいたします。

ご留意事項

本稿に掲載の情報は執筆時点のものです。また、本稿は各種の信頼できると考えられる情報源から作成しておりますが、その正確性・完全性について三菱UFJ信託銀行が保証するものではありません。

本稿に掲載の情報を利用したことにより発生するいかなる費用または損害等について、三菱UFJ信託銀行は一切責任を負いません。

Digital Asset Co-Creation Consortium | Co-creation network for establishing STO