2023年5月第2週の振返り①(決算振り返り)

5月8日(月)から5月12日(金)に買い増しした銘柄と株数は以下の通りです。

【主力候補】

・三菱商事×1株

・伊藤忠×16株

・三菱UFJ×1株

・NTT×1株

【準主力候補】

・BTI×5株

・花王×1株

・アステラス×1株

【その他】

・全国保証×1株

・電源開発×1株

今週は保有銘柄が怒涛の決算ラッシュでしたので、以下簡単に振返っておきます。なお、銘柄数が多いので、今回は前半戦。後半戦は次回の記事にて振返ります。

〇丸紅(本決算)

【決算概要】

①23年3月期の最終利益は前の期比28.0%増の5430億円

②24年3月期は前期比22.7%減少の4200億円に減る見通し

③配当は24年3月期も1株あたり78円で変更なし

④併せて3500万株(発行済の約2.1%)、300億円上限の自社株買い

配当は維持でしたが、発行済みの約2.1%相当の自社株買いを発表してくれました。23年3月期は2期連続で過去最高益を更新。

セグメント別に見ると、電力事業が402億円の黒字(前の期は277億円の赤字)と極めて好調。ウクライナ情勢を受けて電力価格が乱高下するなか、全体として仕入れ価格と販売価格の差が広がり、英国での電力卸売・小売事業が伸長。また、主力の金属事業も原料炭価格上昇を受けて、5%増の1993億円の黒字と好調。その他、米国で国内線需要が戻り航空機のオペレーティングリースなどが回復した金融・リース・不動産事業も前の期比6倍強となる437億円の黒字と好調。

一方、来期24年3月期の見通しは減益予想ですが、概要は以下の通り。

畜産物・穀物などを手掛ける食料事業(前年度に計上したGavilon穀物事業の売却益の反動)、電力事業・航空船舶・金融リース不動産事業が低迷する見通しとなっています。また、原料炭価格下落に伴う原料炭事業の減益(金属事業)、原油・ガス価格下落に伴う⽯油・ガス開発事業/LNG事業(エネルギー事業)も減益見込みです。

なお、同社の想定為替レートは1ドル=130円です。

〇伊藤忠商事(本決算)

【決算概要】

①23年3月期の最終利益は前の期比2.4%減の8005億円

②24年3月期は前期比2.6%減の7800億円見通し

③24年3月期の年間配当は140円→160円に増配する方針

配当投資家にとって最も喜ばしい増配発表が来ました。増配率も14.2%と素晴らしいです。自社株買いについては今回発表ありませんでしたが、決算説明資料では「市場環境踏まえ機動的かつ継続的に実施」とされていますので今後の発表に期待しましょう。

23年3月期は前の期比で若干の減益となったものの、実力値である一過性損益を除いた基礎収益は2年連続で過去最高を大幅に更新しています。この点を評価したい。

更に特筆すべきは来期24年3月期の見通し。他の大手商社と異なり減益率が2.6%と相当に低め。非資源比率が高く(23年3月期実績は73%)バランスよく稼げるポートフォリオを構築している伊藤忠ならではですね。しかも決算説明資料によれば「不透明な経営環境を踏まえ、期初計画は保守的にバッファー▲500億円を踏まえた7800億円」とされています。市況次第では上方修正もあり得るでしょう。

さて、来期24年3月期見通しをセグメント別に見ると以下の通りです。

他の大手商社同様、エネルギー事業や金属事業で減益を見込んでいます。また、機械事業や住生活事業でも若干の減益見込みです。一方、看板の繊維事業や強みを持つ食料事業では増益を見込んでいます。

上記資料を見ても伊藤忠のバランスの良さが良く分かりますね。

なお、同社の想定為替レートは1ドル=130円です。

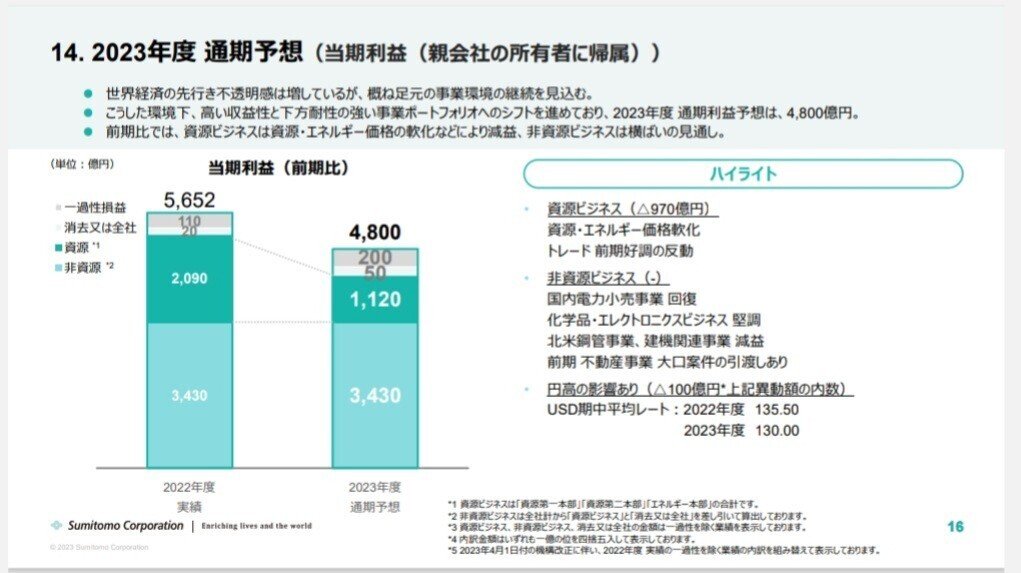

〇住友商事(本決算)

【決算概要】

①23年3月期の最終利益は前の期比21.9%増の5651億円

②24年3月期は前期比15.1%減の4800億円

③24年3月期の年間配当は115円→120円に増配する方針

④併せて1200万株(発行済の約1.0%)、200億円を上限とする自社株買い

23年3月期は過去最高益を更新。株主還元として増配と自社株買いを発表してくれました。個人的には、累進配当が導入されるかもと期待していたのですが。。。まあ、その期待は来年の新中経発表まで取っておきましょう。

ちなみに、今回三井物産が累進配当を導入しましたから、5大商社の中で累進配当政策を採用していないのは住友商事だけです。

以下、24年3月期の通期予想です。

24年3月期については、他商社同様、資源・エネルギー価格の軟化を見込み資源ビジネスでは減益予想となっています。一方、非資源ビジネスについてはほぼ横ばいの見通しです。

なお、同社の想定為替レートも1ドル=130円となっています。

〇三菱商事(本決算)

【決算概要】

①23年3月期の最終利益は前の期比25.9%増の1兆1806億円

②24年3月期は前期比22.1%減の9200億円見通し

③24年3月期の年間配当は180円→200円に増配

④併せて8600万株(発行済の6.0%)、3000億円を上限とする自社株買い

これぞ王者という圧巻の決算内容ですね。23年3月期の純利益は前の期比26%増の1兆1806億円と、最高益を見込んでいた従来予想を上回りました。株主還元については、11%の増配に加え、発行済の6.0%にあたる8600万株上限の自社株買いを発表。文句なしですね。

個人的には、来期の減益見通しを踏まえ、期初は保守的に配当維持で予想を出してくるかもしれないと考えていましたが、杞憂に終わりました。

以下、24年3月期の見通しです。

他の大手商社同様、22年度の資源価格を中心とする市況高騰の反動を主要因に▲2,607億円(11,807億円→9200億円)の減益を見込んでいます。ただ、「資源価格等補正後利益」では22年度と同水準の利益(7300億円→7300億円)を見込んでいます。

三菱商事に限りませんが、総合商社の23年3月期の好調は資源価格高騰や円安など外部環境の追い風の側面が大きいです。今後は、ROEを高い水準で維持できるよう、収益性が低い事業にしっかりメスを入れていけるかが一つの鍵となります。この点について同社の中西社長は「成長が鈍化している事業会社もあり、しっかり整理整頓して収益力を強化していく」と語っています。

なお、三菱商事の想定為替レートも1ドル=130円となっています。

〇全国保証(本決算)

【決算概要】

①23年3月期の経常利益は前の期比2.2%増の414億円

②24年3月期も前期比2.5%増の425億円見通し

③12期連続過去最高益更新見通し

④24年3月期の年間配当は148円→170円に増配する方針

地味ではありますが業績も堅調ですし、予定通り増配を発表してくれました。

同社は今年発表した新中経において、段階的に配当性向を引き上げ、25年度には配当性向50%かつ1株当たり配当243円を目標に掲げています。あくまで目標・計画に過ぎませんが、個人的には精度が高く実現可能性は十分にあると考えています。

現在12株保有していますが、優待のことも考えるとできるだけ早く単元化したいと思っています。調整局面ではコツコツと買付していくつもりです。

なお、同社の新中経について以下の過去記事で触れておりますので、興味のある方は参考にして頂ければと思います。

〇任天堂(本決算)

【決算概要】

①23年3月期の経常利益は前の期比10.4%減の6010億円

②24年3月期も前期比20.1%減の4800億円に減る見通し

③23年3月期の年間配当は従来計画の159円→186円に増額修正

④24年3月期は186円→147円に減配方針

23年3月期は配当を従来計画より増額修正しましたが、24年3月期は残念ながら減配。ただ、任天堂に関しては減配覚悟で購入してますので、さほど気にしておりません。

予想はしていましたが、来期も見通しは厳しいです。以下、24年3月期の業績予想です。

24年3月期の営業利益は前期比11%減の4500億円見通し。市場予想平均であるQUICKコンセンサスの4462億円はやや上回っています。主力ゲーム機「ニンテンドースイッチ」本体やソフトの販売数が前期から更に減少する見通しです。

スイッチの販売が業績をけん引した23年3月期までの直近3年間から一転、24年3月期は我慢の年になりそうです。後継機が発売されるまでの端境期にあたり、ハードの目標1500万台(前期比16.5%減)は少々ハードルが高いようにも感じます。

一方で、任天堂IPに触れる人口拡大の取り組み事例として、『ザ・スーパーマリオブラザーズ・ムービー』の世界各地での公開や今年の10月に任天堂直営オフィシャルストアが京都にオープンするなど明るい材料もあります。

特に映画は世界中で大ヒットしている為、既存のマリオ関連タイトルの販売が増えてくる可能性が高く、そうなれば少なくともソフトに関しては今期の会社計画に上振れ余地はあるかもしれません。ヒットが見込めるであろう「ゼルダの伝説」の新作も5/12に発売されましたしね。

映画が業績に与える影響は限定的かとは思いますが、ファンを増やす上で強力な武器となり得るので、中長期的に見れば業績への寄与は大きいとも感じています。

今後株価が上昇するには、スイッチの次世代機の発売時期や製品の詳細が明らかになる必要があると思いますが、今のような先行き不透明な時に大きく売られることがあれば積極的に買付したいと考えています。

なお、同社の想定為替レートは1ドル=130円です。

〇稲畑産業(本決算)

【決算概要】

①23年3月期の経常利益は前の期比11.7%減の191億円

②24年3月期は前期比4.7%増の200億円見通し

③24年3月期の年間配当は115円→120円に増配する方針

個人投資家に大人気の稲畑産業。きっちりと増配してくれました。ありがたいことです。

23年3月期は4事業のうち3事業が好調でした。

【23年3月期セグメント別経営成績】

①情報電子事業(✖)

→主にフラットパネルディスプレイ関連商材の販売低迷で減収減益

②化学品事業(〇)

→総じて好調な需要に加え、販売価格上昇もあり増収増益

③生活産業事業(〇)

→ライフサイエンス関連・食品(農産品)関連の販売が好調で増収増益

④合成樹脂事業(〇)

→需要の回復に加え、円安および樹脂価格上昇の影響により増収増益

営業利益は前の期比で微増となりましたが、支払利息の増加や持ち分法による投資損失などが響き経常利益以下は減益となりました。

来期24年3月期は増収増益を見込んでおり、想定為替レートは1ドル=130円となっています。

なお、今回の増配発表を受けても(予定)配当性向は31.9%。同社の還元方針は総還元性向50%を目安にしていることから、期中での追加還元(自社株買いなど)も期待できますね。

〇オリックス(本決算)

【決算概要】

①23年3月期の最終利益は前の期比12.5%減の2730億円

②24年3月期は前期比20.8%増の3300億円見通し

③24年3月期の年間配当は85.6円→94円に増配する方針

④併せて4000万株(発行済の3.4%)、500億円を上限とする自社株買い

増配+自社株買い発表と素晴らしい内容です。23年3月期の純利益は前の期比13%減の2730億円でしたが、これは前の期に弥生を売却した反動が出ています。

一方、24年3月期の純利益は前期比21%増の3300億円になる見通しと発表。達成すれば19年3月期の3237億円以来、5年ぶりに最高益を更新することとなります。

同社の配当方針は、「配当性向 33%もしくは 1 株あたり通期配当金 85.60 円のいずれか高い方」(実質累進配当)とされており、今回増配発表された1株当たり94円は24年3月期の最終利益見通し3300億円(EPS285円)を基に算出されています。計画通りいくことを期待しましょう。

また、下記の決算説明資料を見ると、25年3月期には1株あたり配当115円(EPS351円×配当性向33%)もあるかもしれない、そんな期待を抱かせてくれますね。

〇INPEX(1Q決算)

【決算概要】

①1Q経常利益は前年同期比32.4%増の3679億円

②併せて通期の同利益を従来予想の1兆50億円→1兆770億円に7.2%上方修正

③配当予想に変更なし

業績予想の前提となる原油価格の見通しを引き上げた(75.0ドル/バレル→80.0ドル/バレル)こと及び想定為替レートも1ドル=130円と従来想定(125円)から5円円安方向に見直したことから上方修正となりました。

進捗率を見ると少し保守的かなと思いますので、ひょっとすると更なる上方修正もあるかもしれませんね。まだ1Q段階ですので進捗を見守りたいと思います。

〇電源開発(本決算)

【決算概要】

①23年3月期の経常利益は前の期比2.3倍の1707億円

②24年3月期は前期比35.6%減の1100億円見通し

③23年3月期の年間配当を従来計画の80円→90円に増額修正

④24年3月期も90円維持

80円→90円の増配(12.5%増)を発表してくれました。配当性向は21.7%ですのでもう少し頑張ってほしいと思わなくもないですが、個人的には増配よりも減配しないことの方が大切ですので良しとしましょう。

23年3月期の好業績をけん引したのは電力周辺関連事業としての石炭事業。豪州連結子会社の石炭販売収入において販売価格が上昇したことで爆益(前期に対し259.3%増加の928 億円、利益の約50%)を叩き出しました。

来期24年3月期は、欧州の天然ガス不足が緩和し、代替燃料として使われた石炭の需要が減ることに加え、電力各社が需給調整に使う日本卸電力取引所(JEPX)への販売益も減少する見通しから減益予想となっています。

〇花王(1Q決算)

【決算概要】

①1Q最終利益は前年同期比73.6%減の48億円

②通期計画の880億円に対する進捗率は5.4%

③業績予想・配当予想に変更なし

前日のライオンの決算を見て厳しいだろうと思ってましたが、やはりという感じです。数値だけ見るとギョッとします。前年同期比73.6%減かつ進捗率5%台ですからね(苦笑)

以下は、1Qの営業利益増減分析です。

トイレタリー部門は、原材料高の影響を戦略的値上げで約9割打ち返すことに成功(55億円の減益要因となった原材料高に対し、値上げによる50億円の増益効果でほぼ補う)。しかし、販売数量減が40億円の減益要因となり利益を押し下げています。

化粧品部門は、主に中国で展開する化粧品「freeplus」のブランド改革に備えた出荷抑制や値下げもあり苦戦しています。

また、欧米市場の需要の大幅減と油脂製品の価格改定による限界利益減によりケミカル事業でも苦戦。欧米中心に物流の混乱やその後の景気減速により在庫が積み上がり需要が低迷したようです。

利益について決算資料では、コンシューマープロダクツ事業(トイレタリーと化粧品)はほぼ想定通りなものの、ケミカル事業は想定を超える欧米市場の回復遅れと説明されています。

続いて、原材料価格推移と値上げ効果(コンシューマープロダクツ事業)についてです。

トイレタリー事業については、7月以降戦略的値上げを更に本格化すると説明されています。

化粧品事業については、脱マスク生活が進むことでメイク市場が回復。同時にインバウンド需要増も見込むと説明されています。

以上から、コンシューマープロダクツ事業では、下期以降値上げ効果が浸透し利益増加転換(22年比)を見込んでいます。

一方、1Qで想定外に苦戦したケミカル事業については、2Qに過渡期を迎え、3Qから回復見通しと説明されています。

連続増配が危ないのではないかと危惧する声もあるようですが、先の日経インタビューで同社の社長は「連続増配には今後も拘る」と語っており、すぐに増配ストップとはならないと考えます。

とはいえ、このペースで利益が下振れすれば配当必要額(697億円)に届かない可能性があり、連続増配に黄信号が灯っているのは間違いないでしょう。3月末時点の現預金は2167億円で手元資金はありますが、財務体質が悪化しても増配を続けるようだとそれはそれで困ってしまいます。

また、ここ数年悩まされてきた原材料価格の高騰は値上げでカバーしたものの、競争が激しい日用品部門などで販売数量が減少しているのも気になります。減益の背景が「おむつ、化粧品、柔軟剤、ヘアケア、ケミカルと複合的」なのも苦しいですね。

引き続き業績推移を注視しながら気長に復活を期待したいと思います。

この記事が気に入ったらサポートをしてみませんか?