【マンション管理日記】修繕積立金のインフレヘッジを株で行うことは可能か?

限定的な条件下ならマンションの修繕積立金のインフレヘッジを株で行うことは可能だ、というお話です。

マンション管理はつくづく企業の経営と類似していると思わせます。似ていないところの筆頭は、扱う金額に比して管理組合が素人だらけということ。その問題が露呈している課題の一つは修繕積立金が足りないという問題です。いわゆるタワマンを貶める論調に与する気は全くありませんが、しかし「タワマン」ではなく「大規模マンション」と言い換えれば確かに修繕積立金が足りないという問題は重くのしかかっており、今後大きな課題になることは間違いありません。

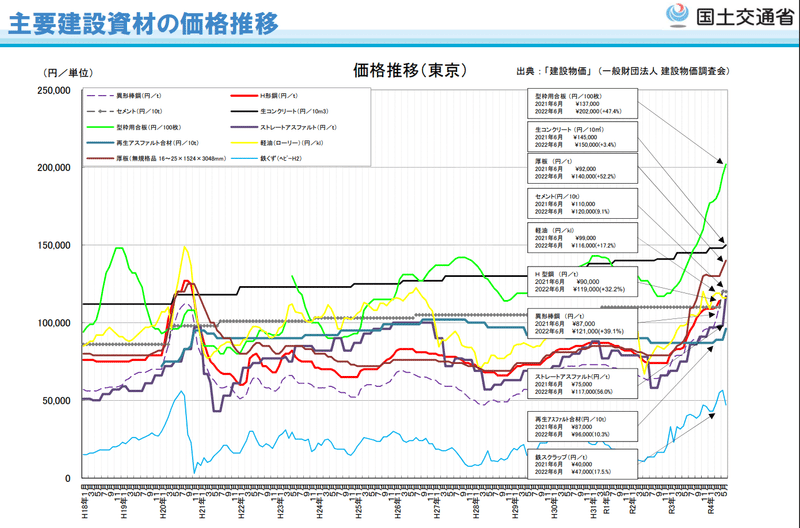

修繕積立金の計画が甘すぎるマンションが多い中、私が住んでいるマンションでは幸いなことに現時点ではギリギリ足りそうな見込みではあるのですが、しかしこの計画に織り込まれていない重要な要素はインフレです。近年の建築コストの高騰は目を剝くものがあり、国土交通省の資料を見ても2020年頃から建築資材の急激な上昇が始まっていることは明らかです。コロナのみならずウクライナ戦争等によるサプライチェーンの逼迫や円安等の複合要因を背景として、わずか1年でH型鋼の価格が37%UP、合板は48%UP、管柱に至ってはなんと86%UPというとんでもない上昇速度を見せています。一体どうなってしまうのでしょうか。

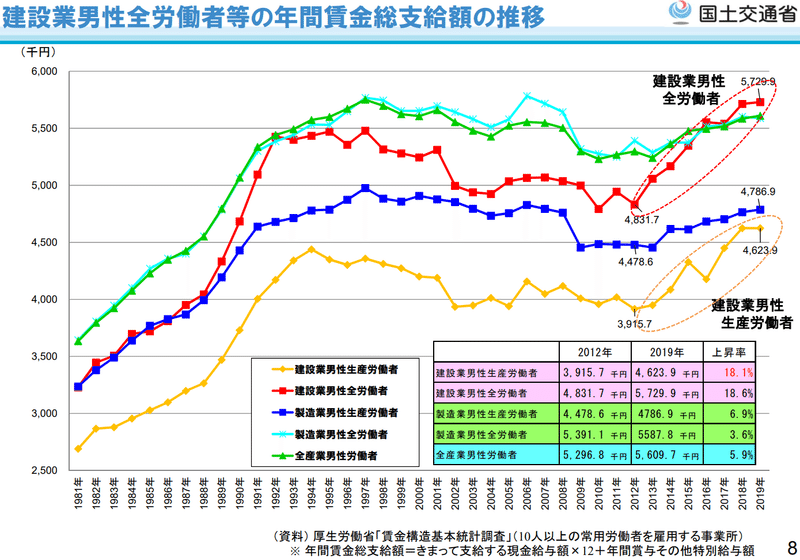

資材のみならず建築関連の人件費も上昇していて、(1)建築人材の高齢化および少子化に伴う人材不足(2)働き方改革による労働時間の縮減という2つの大きなトレンドを背景として賃上げが行なわれており、全産業の男性の賃金が6%しか上がっていない中で建築人材の賃金は18%上がっているという統計もあります。

一部の論客は「マンション価格を吊り上げるためにコストの高騰を演出しているだけだ」などと言う人もいますが、私自身が自室のリフォームを検討する中で、3年前とほぼ同じリフォームなのに価格がざっくり2倍になっているという観測もしているため、別にマンションの建築によらず個別のリフォームでさえ価格の上昇の波には回避できていないとわかります。ついでに「人の手配ができない」という理由で納期さえも遅いので、人手不足感も実感できています。

前置きが長くなりましたが、短期間でこんなにも資材価格や人件費が上昇しているのに、「現時点での」コストを前提にした数十年単位の修繕積立計画が上手くいくとは全く思えません。ブタ積みしてあるこの巨額の現金、何らかの形でインフレヘッジしないとまずいのでは?という危機感が高まっております。

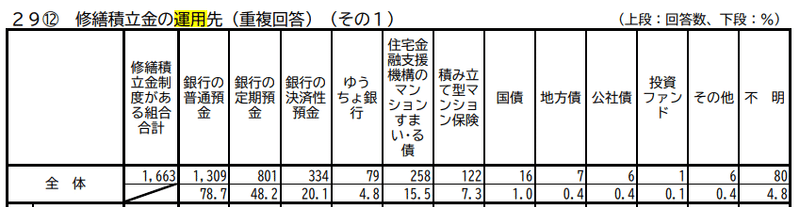

というわけで、マンション管理組合の一員として、他のマンションではどんなインフレヘッジをしているのか?ということを調べてみました。まず、マクロ統計としては国土交通省がちゃんと調べてくれていて、銀行の預金を除くとマンションすまい・る債が15.5%、マンション保険が7.3%、国債が1.0%、投資ファンドが0.1%(1件)、「その他」0.4%(6件)となっています。

マンションすまい・る債とは、住宅金融支援機構が発行している10年の利付債で、まさに修繕積立基金の運用を目的として組成された商品です。利率は毎年変わりますが、2023年度であれば税引前で0.475%。国債並みにデフォルトしない債券としては悪くない数字だとは思いますが、しかし当の国債10年利回りが税引前で0.49%だということを考えると、じゃぁ国債で運用したら?と思わなくもありません。

「積み立て型マンション保険」というのも今回初めて知ったのですが、火災保険を掛け捨てではなく積み立て型にすることによって、保険会社による運用利回りを享受できるというものです。ただ、話を聞いてみると「契約時に5,950万円を支払うと、10年後の満期には6,000万円が戻ってくる」という程度のものであり、その年間利回りたるや0.1%を切っています。こんな保険ならそれこそ国債の方がマシですね(他にはもっとマシな保険商品があるのかもしれません)。

そして、すまいる債でも国債でも、この利率では実質的にはインフレヘッジにはなっていません。本気でインフレヘッジをしようと思ったらもっと別の金融商品が必要なのでは?

と思っていたところ、幸運なことに上記統計の「その他0.4%(6件)」のうちの1件の管理組合に該当するメンバーに話を聞くことができました。なんとそのマンションは「株でインフレヘッジすることに成功している」とのこと。一体どうやって?

その方曰く、成功要因は5つあったとのこと。

1つはマンションの規模が小さかったこと。世帯数は2桁台前半であり、ギリギリ「全員を説得できる」人数だったと。重要事項の決議であるため本当は全員を説得する必要はなく5分の4で十分なのですが、しかし5分の1の反対を無視すると住民の間で分断が起きるので全員の説得を目指して実現させたそうです。このあたりは非常に日本的といいますか、やはりマンションというのは一つの村なのだなと思わせます。規模が小さければなおのこと。

2つ目は、マンションの住民の半数が金融機関の世帯だったとのこと。なんじゃそりゃ。金融機関に勤めている人は全人口の3%しかいないのでこれは確率的にかなり特異ではありますが、しかし金融機関が好みそうなマンションというのはランダムではなくある程度の傾向はあるので(特に「職場に近い」という点は重視しがちなので)単純な確率計算よりは起こりやすいのかもしれません。

なお、金融機関といっても銀行員や保険の販売員などの世帯では必ずしも資金運用については詳しくなく、証券会社と運用会社の世帯の人がまずは金融機関世帯向けにレクチャーを行ったそうです。これまたすごい話。ぶっちゃけ証券会社の人でもこういう説明ができる人は少数派だと思います。

3つ目は、修繕積立金不足の危機感を住民全員がある程度持っていたこと。そのマンションは小規模なのにもかかわらず(小規模だからこそという面はありますが)毎月の修繕積立金の支払いが10万円を超えていたそうです。しかも建て替えても容積率の問題によって特に追加収入は得られないなどの”詰んでいる”状態であることが認識されていたため、「このまま死を待つよりは何か手を打つべきだ」という機運だったとのこと。

4つ目は「GPIFのポートフォリオを真似る」という方法が受け入れられたこと。個別の金融商品の特性について金融に疎い住民全員に理解してもらうことは不可能であるため、代替手段として取ったのが「国が年金運用をしているポートフォリオを真似ましょう」という説得方法だったとのこと。年金こそインフレヘッジが必要な社会制度であり、そして国はインフレヘッジを一つの目的としてGPIFのポートフォリオのうち株の割合を増やした経緯があるので、まさにこの目的とマンションのインフレヘッジの目的は合致する、というロジックです。これはよく考えられていますね。

とはいえGPIFが運用を委託している個別商品をすべて完全に真似ることはできないので、真似たのは資産クラスタの配分のみ、即ち「日本債・日本株・海外債・海外株を4分の1ずつ分ける」という部分のみを採用し、具体的な商品としては「日本国債、日経平均、米国債、S&P500」に4分の1ずつ配分する方法を取ったそうです。シンプルで良いですね。この組合員曰く、組合を他の人に引き継ぐ時にも持続可能な制度にしなければならない、という点を重視したとのこと。何十年も運用する以上は、組合員が交代しても引き継げる程度にシンプルである必要があります(とはいえ多くの人はS&P500さえもナニソレ状態でしょうから説明は難しかったと思いますが)。

5つ目は、この提案をして実行に移した組合員(この人も証券会社の人)への報酬を成功報酬としたこと。即ち、「損を出したらどうするんだ」という住民の不安を和らげるべく、「修繕積立基金が順調に増えた時だけ私に事務手数料をください」という長期契約にしたそうです。これによって、「きっとこの人は儲けたいんだろう」という不信感を逆手に取り、「儲けたいならきっと修繕積立基金が増える確信があるのだろう」という信頼に変換できたとかなんとか。

ちなみに管理会社はまったく役に立たなかったらしくて、むしろ株の運用を混ぜることに反対したそうです。気持ちはわからなくもない。(とはいえ私が住んでいるマンションにおける管理会社のスタッフはとても頼りになるので、管理会社やフロントのスタッフによるのだとも思います)

他にも10人くらいの管理会社や管理組合の人に調査をしたのですが、全員が口をそろえて言っていたのは「損失を出す可能性がある方法での運用に合意を取り付けることは不可能」ということ。まぁそれはそうかも、とは思います。上記のマンションでは結果的にこの方法が大成功していて、いまGPIFが享受しているパフォーマンスと似た水準で修繕積立基金が膨れ上がっているそうですが、しかし導入時点ではGPIFも強い批判を受けていたことからもわかるように、株の比率の引き上げによって損失を出す可能性も十分にあります。これを受け入れるようにするためには、「インフレ下で現金をそのまま保有していくのはそれ自体が損失を確実に出す方法と同じである」という認識と、「このまま損失を出し続けると修繕積立基金が足りなさすぎる」という危機感が必要なのだと思われます。ただ、いざ修繕積立基金が足りないことが眼前に迫った時点ではもうインフレヘッジなんて意味をなしていないのが恐ろしいところ。

だから株でインフレヘッジすべき、などと言うつもりはありませんが、しかし本当に危機感を持って対応したマンションはここまでやっている、という事例としては使えます。即ち、「私たちがインフレヘッジに反対するのであれば、今後修繕積立金を大幅に引き上げることを受け入れなければいけない」という説得材料の一つにするのです。株で損をするのが嫌なら、代わりに修繕積立基金の上昇という形でコストを受け入れるしかないのだと。

全国に6万棟あるマンションのほとんどが抱えている修繕積立基金問題。これまではデフレだったので「積み立てている現金をどうしよう」という問題までは起こっていませんでしたが、数年前から発生している急激なインフレはにわかにこの現金ブタ積み問題も顕在化させています。

「持っている現金は活用するか還元するかどちらかにしろ」というのは上場企業のコーポレート・ガバナンスの主要なテーマの一つですが、マンション管理という小さな会社のような組織においても今後は重要な論点になるのだろうと思わせました。

(余談:本論に全く関係ないのですが、ヘッダーの写真は昨晩開通した勝どきの黎明小橋です。このタイミングだったので記念にパシャリ)

この記事が気に入ったらサポートをしてみませんか?