Astra space社の展望について

こんにちは、オウル1987です。

私の主力銘柄であるアストラスペース($ASTR)に対しKerrisdale Capitalよりショートレポートが発表され、前日比15%の暴落となりました。

アストラ社の将来性を信じ、かなりの数量を保有している私にとっては非常に迷惑なレポートですが、改めてアストラ社の将来性を考えるいい機会かと思ったため、頭の整理がてら自身の見解をまとめてみました!

※ド素人の落書きですので、投資判断へのご活用はお控えください笑

1.アストラ社のビジネス展望について

1-1.垂直統合型のビジネスモデル

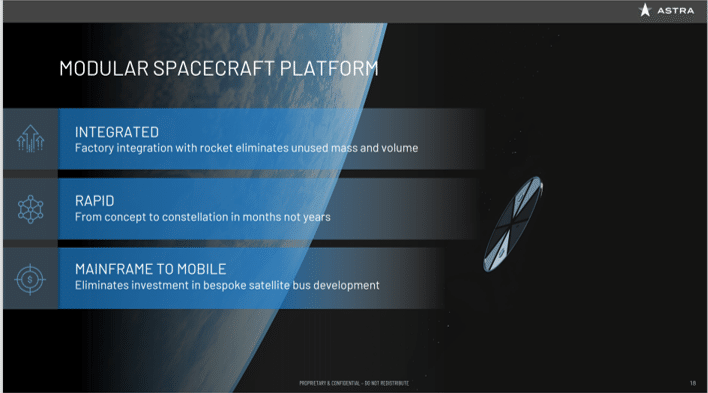

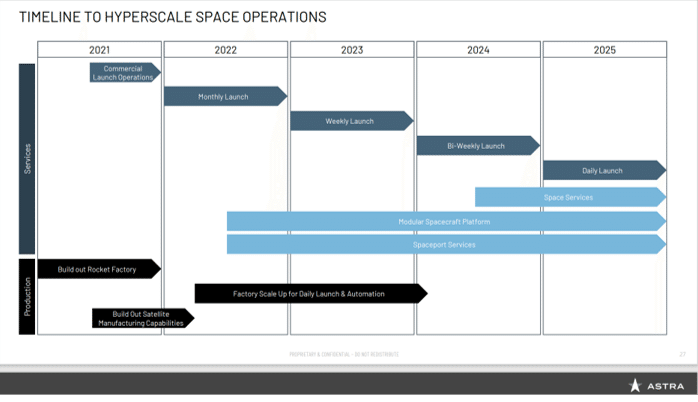

アストラ社と言えば、「小型ロケットを低価格で発射する会社」というイメージですが、CEOのクリス・ケンプが目指している事業はModular Spacecraft Platformであり、SPAC上場時の資料には本事業について”Eliminates investment in bespoke satellite bus development”(専用の衛星バス開発への投資が不要になる)と記載されています。

これはロケット本体と搭載する人工衛星のバスシステムを一部統合させる「垂直統合型のビジネスモデル」を目指すことを示しています。

※宇宙ビジネスにおける垂直統合型ビジネスモデルとは、例えばロケット発開発企業であるSpaceXが通信衛星事業のStarlinkを併せて展開するといった、ロケット開発企業が自社のロケットを使って自社の衛星サービスを行うなど、複合的なサービス展開により付加価値を増大させるものです

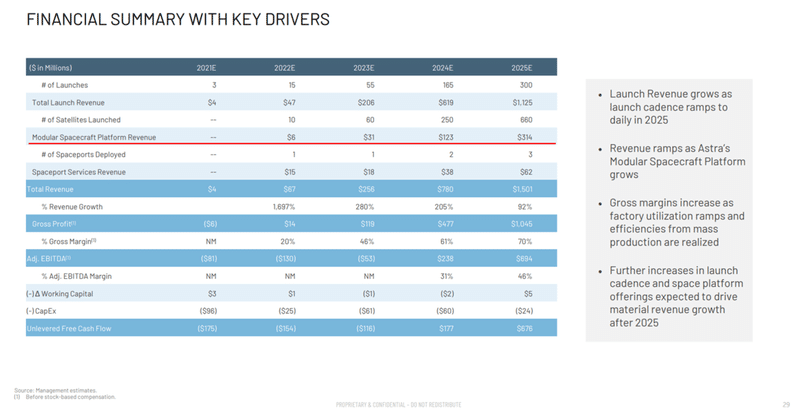

アストラ社はロケット開発・発射だけでなく、人工衛星の自社開発による衛星サービスによる収益獲得を目指しており2025年には314百万$の売上を計画しています。

1-2.人工衛星の開発

アストラ社のModular Spacecraft Platformはロケット本体と搭載する人工衛星のバスシステムを一部統合させるものと説明しましたが、ここで人工衛星の構造に少し触れます。

人工衛星としての基本機能に必要な機器(バス機器)と衛星の主構造の総称。これに対してその衛星がミッションを遂行するにあたって必要な機器のことをミッション機器と呼び、これらは区別される。衛星の目的が違っても電力系や推進系などは共通であるため、毎回新規に開発するよりも、実績のある設計を流用することにより製造費用が安くなり、製造期間も短縮できることから、主に通信衛星といった商用の衛星には共通の衛星バスが用いられている。現在では衛星バスは、小型衛星、中型衛星、大型衛星用にそれぞれシリーズ化されており、ユーザニーズに応じて選ぶことが出来るようになっている。通信機器や観測装置などユーザごとに異なるミッション機器のみを専用に設計して搭載することで、製造期間を短縮することが出来る(出展Wikipediaより)

つまり、人工衛星の基礎的な動作に必要な胴体部分(バス機器)はアストラ社で製造するので、各企業で開発する必要は無いためコスト低減になるよ!各企業は人工衛星で行いたいサービス(ミッション機器)の開発に集中できるよ!という訳です。

そしてこの人工衛星開発の一環として、アストラ社はApollo Fusion社の買収を行い、ロケット発射後の人工衛星を必要な軌道まで導くためのスラスター機構のノウハウを獲得しました(Apollo Fusion社買収に関するリリースはこちら)

現時点ではまだまだようやく商業打ち上げの入り口に立った段階であり、搭載する衛星も顧客から預かったモノかとは思いますが、アストラ社がただの物流会社を目指しているのではなく、衛星サービスの提供を視野に開発を行っていることが分かります。

2.アストラ社の強み

2-1.専用ロケット発射

アストラ社が他社と比較し差別化出来ている部分は、やはり”小型ロケットで専用の発射を行う”という点だと思います。

現在、人工衛星の発射は非常に高額のサービスであり、資金力の乏しい企業が専用発射を行うことは難しく、大型のロケットに様々な企業の人工衛星と共に自社の人工衛星を相乗りさせてもらう、「乗合タクシー」のような状況(ライドシェア)となっています。また専用発射ではないことから、無事発射が成功した場合も本来降ろして貰いたかった軌道にピンポイントで降ろして貰うことは出来ず、自身で目的の軌道まで移動しなければならないことから、これらの機構開発・委託等にまたコストがかかります。

しかしアストラ社であれば小型ロケットにより安価で専用の打ち上げを行うことが出来るため、本来到達したかった軌道に直接ピンポイントで到着することが出来ます。これは人工衛星サービスを計画する企業にとって大きなコストメリットであり、また専用ロケット発射の低コスト化は人工衛星を活用した多くの新たなビジネス需要を生み出すと思います。

2-2.リスク分散

昨今、Starlink社やAmazon Kuiperといった衛星インターネットの提供に向けた動きが加速しています。

これらの企業は資金力が豊富であり、また衛星インターネット事業には膨大な人工衛星打ち上げが必要になることから、大型ロケットによる大量の人工衛星の発射が予想されます。

しかし大型ロケットの開発にはその複雑な機構から莫大な労力・時間がかかるため、膨大な人工衛星発射に必要な数量を確保できるかは大きな課題です。また、大型ロケットが万が一発射失敗となれば、大量の人工衛星が失われることに加え、ロケット本体の設計見直し等にも相当の時間・コストが必要となります。

そしてここにアストラ社の入り込む余地があると考えています。

アストラ社は小型ロケットのため、大量の衛星を一度に運ぶことは出来ませんが、その分安価なロケットを高回転で発射させることが可能であり、また、ロケットの設計見直しも容易であることから企業側のリスクヘッジにもなります。

例としてファルコン9の再使用型のコストが5000万ドルなのに対し、アストラ社のロケット3.3が300万ドルであることから、ファルコン9を1機打ち上げる労力でアストラロケットを16機打ち上げることができ、同程度のコストでリスクの分散が可能です。

※特にAmazon Kuiperは自社の人工衛星を発射するためのロケット会社を広く募っており、個人的にはアストラ社には是非ともここを狙って欲しいと考えています。

3.今後の需要について

アストラ社に技術力、強みがあるとは考えていますが、Kerrisdale Capitalのショートレポートには「人工衛星の需要はアストラ社が考えているほど存在しない」と書かれていました。能力があっても注文がこなければどうにもなりません。

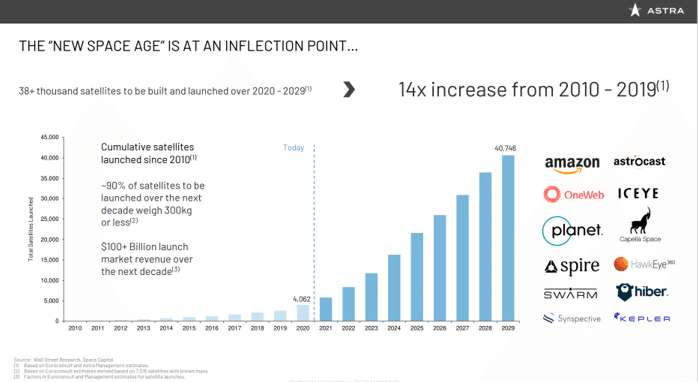

アストラ社のSPAC上場時の資料によると、2020-2029年にかけて38,000機以上の衛星が製造・打上げられ、また今後10年で打ち上げられる衛星の約90%が300kg以下の小型のものであると記載されています。

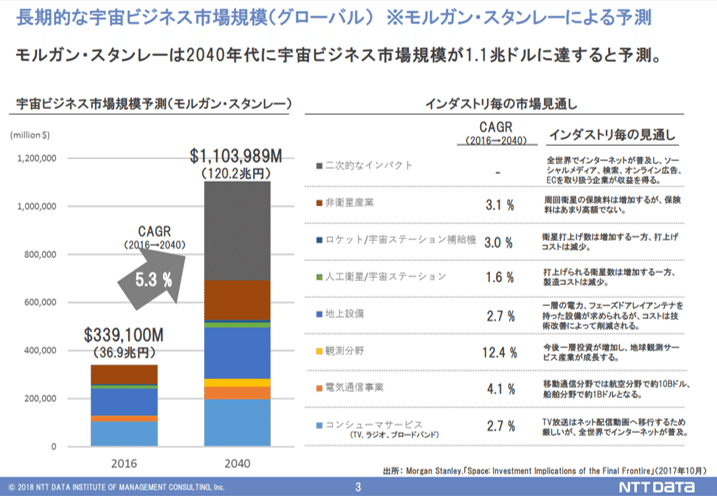

根拠元の資料には辿り着けなかったんですが、NTTデータの資料によると宇宙ビジネスは2040年に120兆円市場まで規模が拡大するとの見通しであり、発展途上国におけるインターネット普及などを足掛かりに、人工衛星の発射数が伸びることは間違いないと考えています。

また、先に触れたAmazonのKuiperプロジェクトではFCC(連邦通信委員会)より承認を得るにあたり、プロジェクトに必要となる人工衛星3,236基のうち半数の打ち上げを2026年まで完了させる必要があり、また残り半数の打ち上げも2029年までが期限となっています。

通信衛星事業にはその他多くの会社が名乗りを上げており、これだけを見ても、数年のうちに膨大な数の打ち上げが計画されています。また実際にサービスが開始された際には衛星の故障に伴う早急な交換機の発射等の需要が発生することから、私自身はロケット打ち上げの需要は今後加速が継続すると考えています。

4.まとめ

宇宙ビジネスは今後も加速し、人工衛星発射の需要も拡大するという前提に立つと、その中で小型ロケットに焦点を当て安価なロケットを高回転で発射するというアストラ社のプランには一定の説得力があり、また初の軌道到達成功により技術力も示しました。

特に2022年はMonthly Launch(年間15機のロケット発射)を予定していることから、計画通りに進捗出来るかが重要です。

まずは2022年1月からのLV0008発射成功を祈りつつ、今後の快進撃に期待したいと思います!!

この記事が気に入ったらサポートをしてみませんか?