経過勘定Ⅳ-収益の未収-

収益には、まだおカネは受け取っていないけれど、当期に発生している収益があります。これを収益の未収といい、未収収益(みしゅうしゅうえき)勘定(資産)で処理します。

未収収益の収益の部分には、具体的な収益名を入れます。例えば、受取利息であれば『未収利息』といった具合です。

収益の未収

【例題13-9】①

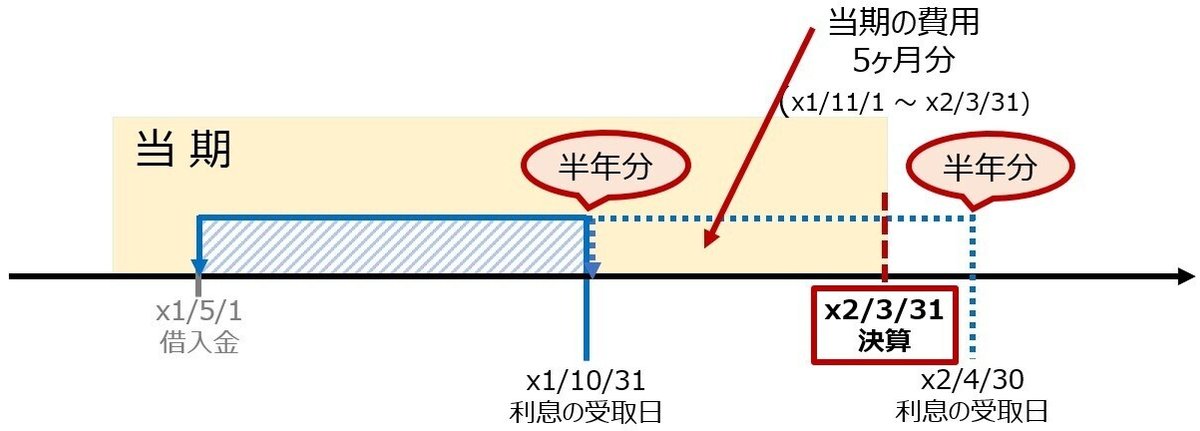

x1年5月1日に貸付金1,000,000円を年利率3.6%にて貸付け、利息は4月末と10月末に6ヶ月分を現金でまとめて受け取っている。決算にあたり、利息の未収分を計上する。なお、決算は3月31日である。

貸付金の受取利息を考える問題です。まずは、利息の受取日をタイムテーブルに書き起こし情報を整理します。

問題文に『決算日は3月31日』とあるので、当期の決算日はx2年3月31日だということが分かります。

またx1年5月1日に貸し付けていて、x1年10月31日にそれまでの半年間の利息を受け取っていますが、それ以降の利息は決算が終わったあとのx2年4月30日に受け取ります。

そうするとx1年11月1日~x2年3月31日までの5ヶ月間は、利息が発生しているけれどもまだ受け取っていない期間=収益の未収期間ということになります。

当期の受取利息(収益)とすべき未収分の期間が確認できたので、金額を把握し仕訳します。

問題文に『貸付金1,000,000円を年利率3.6%にて貸付け』とあります。これは、貸付金1,000,000円に対し、年間3.6%の利息を受け取るという意味です。そうすると5ヶ月分の利息額は、1,000,000 ✕ 3.6% ✕ 5ヶ月 ÷ 12ヶ月 = 15,000円となります。

当期分として15,000円の受取利息が発生しているので、収益の発生=受取利息を記入します。

時間が過ぎているにも関わらずまだ利息を受け取っていないので、資産の増加=未収利息を記入します。

では、総勘定元帳で受取利息勘定の残高を確認してみましょう。

10月末の受取利息額は半年分です。

1,000,000 ✕ 3.6% ✕ 6ヶ月 ÷ 12ヶ月 = 18,000円

当期末の受取利息勘定の残高は、半年分の利息と決算整理仕訳の未収分との合計なので、18,000 + 15,000 = 33,000円となります。

再振替仕訳

決算で処理された未収利息勘定(資産)は、必ず翌期に再振替仕訳をおこないます。

【例題13-9】②

翌期となり、決算整理仕訳の未収利息15,000円について、再振替仕訳をおこなう。

決算時に収益として処理した受取利息を逆仕訳します。収益の消滅=受取利息を記入します。

資産の減少=未収利息を記入します。

再振替仕訳が終わったあとの総勘定元帳 : 受取利息勘定は、借方残高となっています。受取利息勘定は収益のグループなので、これはマイナスの状態ですね。

ところが次の利払日である4月末には、x1年11月1日~x2年4月30日までの半年分の利息を現金で受け取ります。金額は、1,000,000 ✕ 3.6% ✕ 6ヶ月 ÷ 12ヶ月 = 18,000円です。

そうすると、x2年4月1日以降の受取利息勘定残高はどうなるでしょうか?

ご覧の通り、3,000円の残高となります。期首の再振替仕訳があるからこそ、半年分の利息を受け取った事実のままに記録することで正しく処理できるんですね。

ここまで4つの経過勘定についてベンキョーしてきました。実務ではもちろん、検定試験でも必ず出題される重要な論点です。パターンで暗記したりせず、しっかりと理解を深めてくださいね。

今回はここまです。

ではまた。

◎次の記事◎

サポートをいただいてありがとうございます♪ 大好きな本の購入に使わせていただきますね。😃