未収入金・未払金

商品を売買した際の『あとでおカネを受け取る権利(債権)』や『あとでおカネを支払う義務(債務)』はそれぞれ売掛金・買掛金勘定で処理をしますが、商品以外のモノを売買したときにも債権・債務が発生します。

『商品以外のモノを売買したとき』とは、例えば在宅勤務やオンライン会議に切り替えたことによって不要になった備品を売却したりロッカーを新調したときの代金の支払い等を指しています。

こういった商品以外のモノを売買したときのあとでおカネを受け取る権利=債権を未収入金(みしゅうにゅうきん)勘定(資産)、あとでおカネを支払う義務=債務は未払金(みばらいきん)勘定(負債)で処理します。

仕訳のタイミングは、①商品以外のモノを売買したとき ②決済したとき の2つです。

未収入金

①商品以外のモノを売却したとき

【例題6-4】①

不要となった事務机を1台5,000円で5台売却し、代金は月末に受け取ることとした。

『不要となった事務机を売却した』といっているので、資産の減少=備品と記入します。

代金は月末に受け取るので債権となりますが、備品として使っていた事務机は商品ではないので、このときの債権は資産の増加=未収入金と記入します。

②決済したとき

【例題6-4】②

月末となり上記①の代金を小切手で受け取った。

支払期日となり代金を小切手で受け取っているので、資産の増加=現金と資産の減少=未収入金を記入します。

未払金

①商品以外のモノを購入したとき

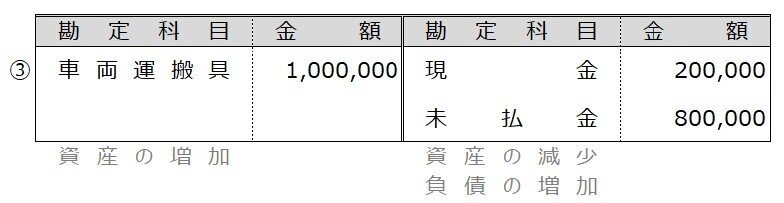

【例題6-4】③

営業車1,000,000円を購入し、代金のうち200,000円は現金で支払い、残額は月末に支払うこととした。

営業用の車を購入しているので、資産の増加=車両運搬具を記入します。

代金の支払い方法は、現金とあと払いの債務です。営業用の車は、商品ではないので負債の増加=未収入金となります。

②決済したとき

【例題6-4】④

月末となり、上記③の代金を小切手で支払った。

支払日となり小切手を振り出しているので、資産の減少=当座預金と負債の減少=未払金を記入します。

取引の処理は、とてもシンプルですね。では、次の仕訳を考えてみましょう。

【例題6-5】①

家具店を営むしろくま商店は机1台50,000円を10台購入し、代金のうち100,000円は現金で支払い、残額は月末に支払うこととした。

-答え-

迷わずにできたかな?

問題文では、家具屋さんが机を購入して、代金の一部をあとで支払うといっています。家具屋さんにとっての机は商品ですから、あとで支払う債務は買掛金勘定となるわけですね。

では、もしこれが以下のようになっていた場合はどうでしょうか?

【例題6-5】②

しろくま商店は事務用に机1台50,000円を10台購入し、代金のうち100,000円は現金で支払い、残金は月末に支払うこととした。

この場合は、机を購入した目的が事務用なので、仕入ではなく備品を購入したことになります。このときのあとで支払う代金は、未払金勘定として処理します。

代金を『あとで支払う・あとで受け取る』際は、商品か?商品以外か?

ということが決め手となります。

そのヒントは、問題文の中で会社の業種や購入の目的として記されているはずです。丁寧に問題文を読んで解答していきましょう。

今回はここまで。

ではまた。

◎次の記事◎

サポートをいただいてありがとうございます♪ 大好きな本の購入に使わせていただきますね。😃