仕訳にまつわる帳簿:主要簿

前回は、複式簿記を使った取引の記録=仕訳を見てきました。

今回は仕訳にまつわる帳簿の中でも特に重要な2種=仕訳帳と総勘定元帳について解説していきます。

仕訳帳

仕訳は、必ず日付順に『仕訳帳』とよばれる帳簿(ノート)に書いていきます。最近は手書きするところはドンドン少なくなっていて会計ソフト入力をすることがほとんどですが、会計ソフトにもちゃんと『仕訳帳』があります。

詳しくは、ひと通り解説が終わったころにお話しますが、今日は大事な役割について解説していきます。

まず仕訳帳の最大の特徴は、一つひとつの取引金額が分かるコトです。ですが、お店や会社を継続するならそれだけでは困ります。例えば…

『1ヶ月でどれくらいの現金が出入りしたのか?』

『現在の現金残高はいくらなのか?』

『今月の仕入と売上の金額はいくらなのか?』

という、ちょっとした期間の金額が知りたいときに確認することができません。一つずつ仕訳をチェックして電卓たたく…とか効率が悪すぎて倒れそうです。

また、そんなに取引が多くなくてだいたい検討つくから…と言って、現金が減っているのに気づかないままガンガン仕入しまくったりしたら、目も当てられない状態になっている…かもしれません。そんな状況は想像するだけで夜も眠れそうにありません。(汗)

そういう不要な心配がないように、仕訳帳に仕訳を書いたらすぐに計算しやすいようにまとめることができる『総勘定元帳』(そうかんじょうもとちょう)と呼ばれる帳簿に仕訳を書き写します。

総勘定元帳

総勘定元帳は、名前の通り『取引に出てきたすべての勘定科目』の勘定とよばれる記入場所を集めた帳簿のことを指します。

勘定は英語でaccountといって a/c と略されています。また、各勘定はT字型になっていて、T勘定とよんでいます。

ワタシはイラちな関西人なので『てぃかん』と略しますが(笑)、最近はTフォームとカッコいい表現をしているテキストも多いです。

で、この総勘定元帳ですが、本物には細かな情報が沢山書いてあるんですが、当面はスッキリと把握しやすい簡略化タイプで見ていきますね。

では、さっそく転記の手順を見ていきましょう。

転記の手順

まず、転記は仕訳にでてきた『日付・金額・勘定科目』の3つすべてを書き写します。例えばこんな仕訳があったとしましょう。

ーーー例題1ーーー

4月1日に、現金1,000,000円を出資して花屋の営業を開始した。

仕訳帳・・・ 4/1 (借)現金 1,000,000 (貸)資本金 1,000,000

仕訳、できたかな?

資本金については、こちらの貸借対照表のところでお話しています。

転記手順①

これをさっきの仕訳を転記するには、総勘定元帳の『現金』と『資本金』の勘定を確認します。

転記手順②

次に仕訳借方の勘定科目を確認して、総勘定元帳の勘定に『日付・金額』を記入します。例題で言うと現金勘定の借方に日付と金額を記入ですね。

転記手順③

②で記入した勘定の日付と金額の間に『相手科目』を記入します。例題だと資本金ですね。

ここまでで仕訳の半分が転記できました。

転記手順④

今度は、仕訳貸方の勘定科目についても同じように記入していきます。まずは、勘定を確認して、『貸方に日付と金額』を記入します。

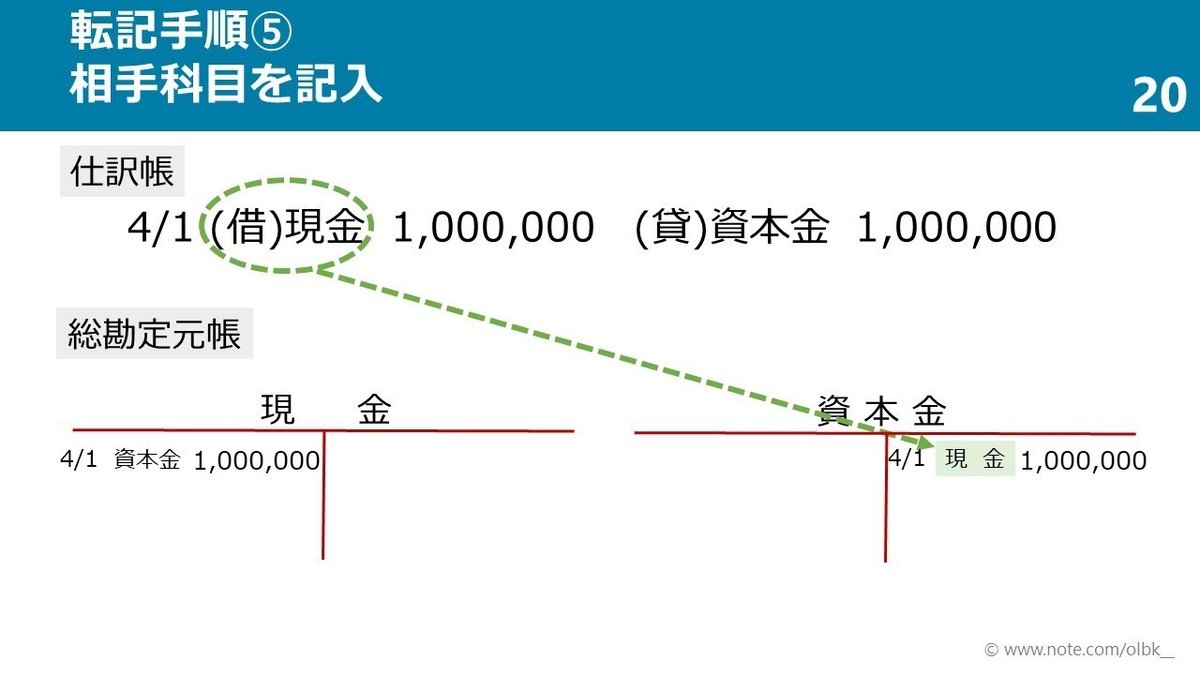

転記手順⑤

最後に④で記入した日付と金額のあいだに『相手科目』を記入します。例題では現金でしたね。

これで完成です!!

では次の問題。

ーーー例題2ーーー

次の仕訳を転記してみましょう。

定期預金100,000円が満期をむかえ、利息200円とともに普通預金に入金された。

仕訳帳・・・・・(借)普通預金 100,200 (貸)定期預金 100,000

受取利息 200

転記できましたか?

今回は日付の指定がないので、勘定科目と金額を転記すればよいのですが…普通預金の相手科目が2つになりましたよね?

たまたま2つだから何とかして書いた!という方もいらっしゃるかもしれません。

が。

簿記の世界では、相手科目が2コ以上ある場合『諸口』と書いて、複数あることを示せばよい事になっています。

じゃあ諸口って書いてたら、どうやって相手科目と金額を確認するのでしょうか?

そうですね!

日付順に仕訳が並んだ『仕訳帳』で確認することができます。

お~、なんて機能的。

このように、仕訳帳と総勘定元帳は同じ情報(日付・金額・勘定科目)を共有し、目的に合わせて金額を確認することができます。

簿記の世界では、この2つの帳簿のことを『主要簿』とよんでいます。

では、これまでの転記手順と諸口の使い方をアタマに入れながら、問題で練習してみましょう。

ーーー問題ーーー

以下の一連の取引仕訳を転記しなさい。ただし、日付の代わりに番号、相手科目も記入しなさい。(一連とは続きの取引という意味です)

①(借) 仕 入 40,000 (貸) 現 金 40,000

②(借) 現 金 20,000 (貸) 売 上 20,000

③(借) 普通預金 502,500 (貸) 定期預金 500,000

受取利息 2,500

④(借) 現 金 30,000 (貸) 売 上 30,000

⑤(借) 車両運搬具 300,000 (貸) 普通預金 300,000

解答はこちら。

できたかな??

しばらくの間は

「これ右やっけ左やっけ?」

「貸方ってどっちやっけ??」と混乱しまくりだと思います。

でも、ゆっくりと同じ問題を3回ほどくり返せば感覚がつかめてきます。落ち着いてしっかりマスターしてくださいね。

というのも。

これ、試験間近に迫った3級受験生でも書けない人が多いんです。

どうしても検定試験前になると、沢山の仕訳にとらわれてしまって後回しにしがちで、時間がなくなってやらない…って人がホントに多い。だけど、ホントに大切なんですよ。

だってね、財務諸表が正しい取引の集計だという前提で成り立っているのに、転記を反対に書いてしまったら…。

全く違う数字になって→信用できない資料になってしまう!!

ですので、それくらい重要なんだと肝に命じて、しっかり練習してくださいね。

今回はここまで。

次回も、もう少し総勘定元帳についてベンキョーします。

お楽しみに。

いいなと思ったら応援しよう!