商品売買の基本Ⅱ-返品-

前回から、商品売買における仕訳を確認しています。仕訳が必要なタイミングは5つありました。

―仕訳が必要なタイミング―

①商品を売買したとき

②決済したとき

③返品があったとき

④商品売買にまつわる費用がかかったとき

⑤商品よりさきに代金の一部を受け渡ししたとき

今回は『③返品があったとき』を見ていきましょう。

③返品があったとき

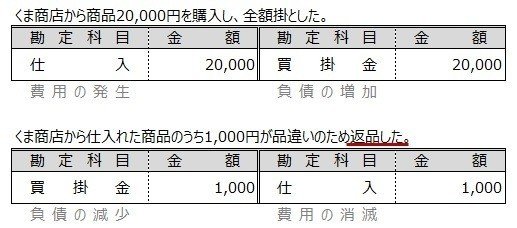

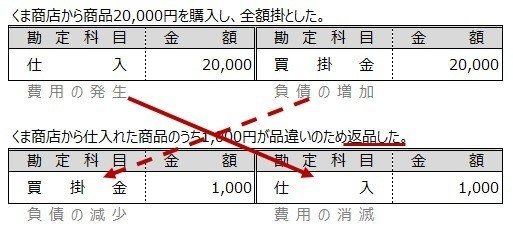

販売するために商品を購入した際、品物が違っていたり不良品が見つかった場合には返品をします。

その返品取引にも名前がついていて、仕入れたモノを返品することを『仕入戻し(しいれもどし)』といい、その金額を『仕入戻し高(しいれもどしだか)』といいます。

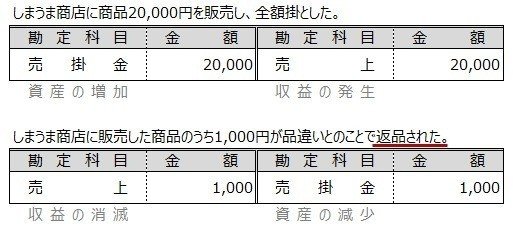

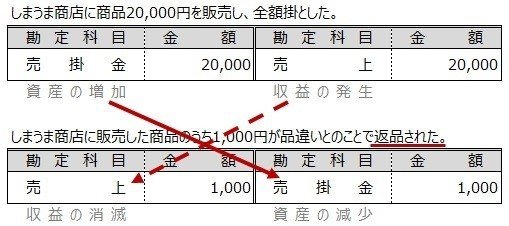

また、販売したモノが返品されることを『売上戻り(うりあげもどり)』といい、その金額を『売上戻り高(うりあげもどりだか)』といいます。

仕訳はとても簡単。どちらの場合も、元の取引の逆仕訳をするだけです。

仕入戻し

販売するための商品を返品するコト。

一度仕訳された仕入と買掛金が、返品したコトで逆仕訳されています。

売上戻り

販売した商品が返品されるコト。

一度仕訳された売上と売掛金が、返品されたコトで逆仕訳されています。

とてもシンプルですね。

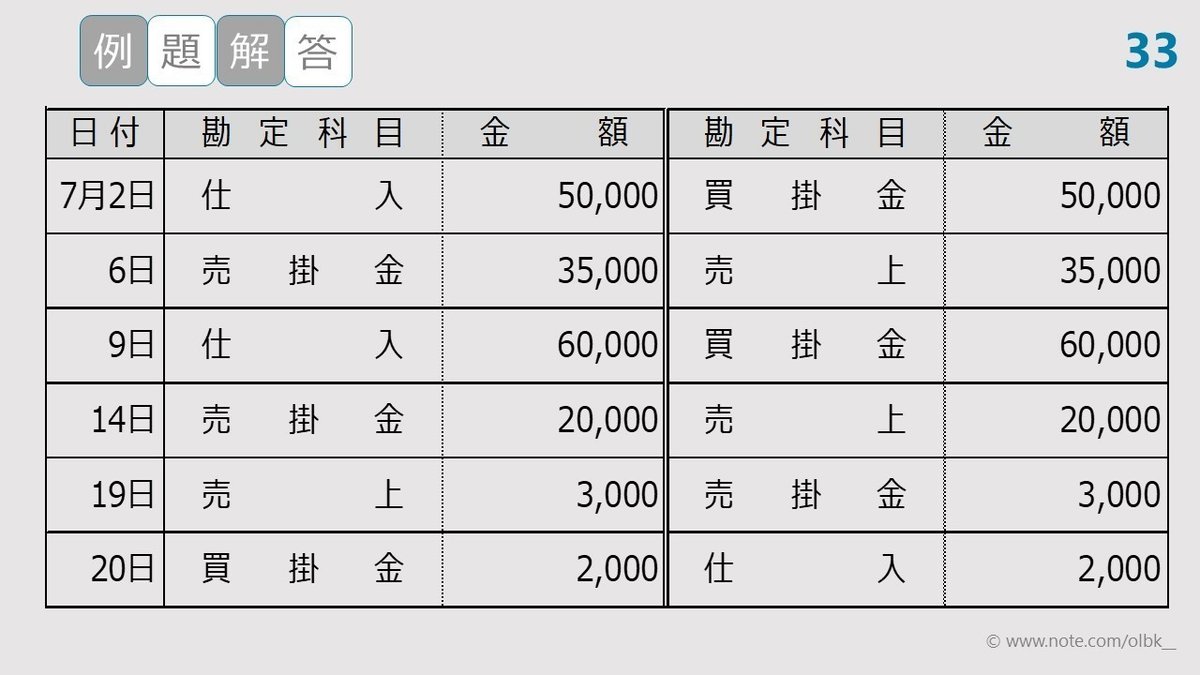

では、次の例題を解いてみましょう。

仕訳と転記、できましたか?

解答はこちら↓↓↓

先ほど、返品金額のコトをそれぞれ『仕入戻し高』『売上戻り高』とお伝えしました。勘のイイ方は、お気づきかもしれませんが、簿記の世界では『高』を使って金額だというコトを表しています。

例えば、『売上高(うりあげだか)』とあれば、売上の金額といった具合です。

特に、売上高と仕入高は、もう少し細かく認識をしていて、返品額を『マイナスする前とあとの金額』に分けます。

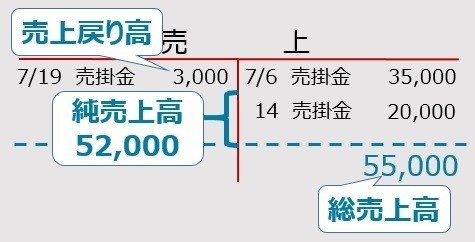

売上高ですと、販売した売上金額をすべて把握します。これは、返品額をマイナスする前の金額でして『総売上高(そううりあげだか)』といいます。このあと、返品額をマイナスして結局いくらの売上高になったのかを求めます。このときの金額を『純売上高(じゅんうりあげだか)』といいます。

ちなみに、『マイナスする』コトをベンキョーっぽく言うと『控除(こうじょ)する』といいます。覚えておきましょう。

返品された金額(売上戻り高)の控除前後の数字を把握するには、総勘定元帳で見ると分かりやすいです。ホームポジション側が控除前の総売上高、反対側が売上戻り高、差額が控除後でして純売上高となっています。

仕入高も考え方は同じです。返品額をマイナスする前の金額を『総仕入高(そうしいれだか)』、マイナス後の金額を『純仕入高(じゅんしいれだか)』といいます。

『総●●高・純●●高』とよく似た名前ですが、一字違いで数字の意味が全く違うので、ホント受験生泣かせです。

そこで、いつもの一方を覚える作戦でしのぎましょう。

今回は、漢字の意味に注目します。

実は、『純』という漢字には『ありのまま』という意味があって、簿記の世界で使われる単語では、『引き算をしたあとの数字』という意味を表します。

たしかに、純仕入高も純売上高も、仕入・売上それぞれを沢山プラスして、たま---にマイナスしてますね。

あと、当期純利益。これも全部の収益をプラスしたあと、すべての費用をマイナスしたあとの数字のコトですよね。

というわけで、『純といえば引き算したあとの数字』とアタマに入れておきましょう。

今回はここまで。

お疲れさまでした。

サポートをいただいてありがとうございます♪ 大好きな本の購入に使わせていただきますね。😃