決算整理後残高試算表

決算整理後残高試算表(けっさんせいりござんだかしさんひょう)は、期中の取引が終わったあとに決算整理前残高試算表を作成し、決算整理仕訳を経て作成する残高試算表のことです。

名称が長いこともあって、決算整理前残高試算表のことを前TB(ぜんTB)、決算整理後残高試算表を後TB(ごTB)と呼んだりします。

【例題14-2】

①~⑤の決算整理仕訳をおこない、決算整理後残高試算表を作成しなさい。

①売掛金の期末残高に対し2%の貸倒れを見積もる。貸倒引当金の設定は差額補充法によること。

②期末商品棚卸高は340,000円であった。売上原価は仕入勘定にて計算のこと。

③備品について、間接法にて減価償却を行う。残存価額ゼロ、耐用年数5年の定額法によること。

④借入金利息の未払分が1,250円あった。

⑤家賃の前払分が40,000円あった。

本試験時には、3段階に分けて答案を作成します。

・決算整理仕訳・・・前TBの残高を参照

・仕訳のつど前TBへ仕訳金額を記入・・・・・勘定科目がない場合は欄外へ記入

・ 〃 勘定残高を後TBへ記入

では、1つずつみていきましょう。

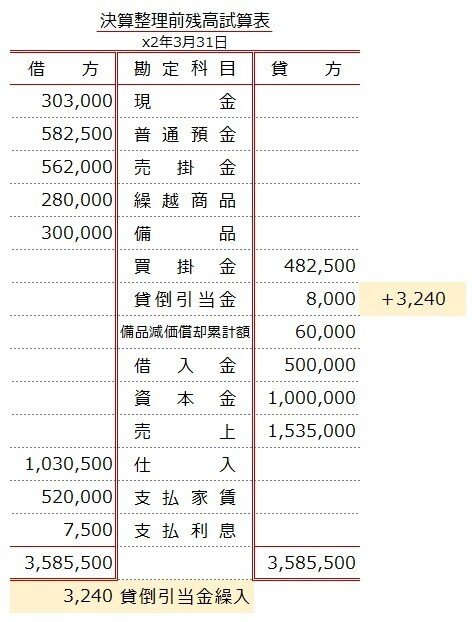

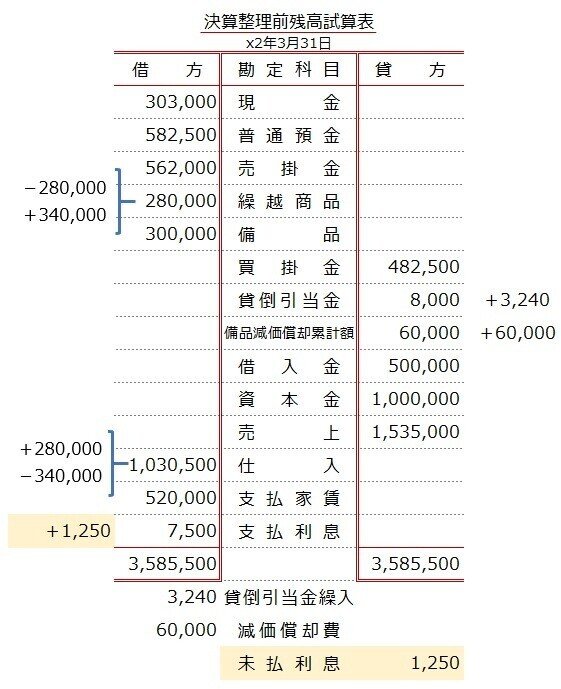

①売掛金の期末残高に対し2%の貸倒れを見積もる。貸倒引当金の設定は差額補充法によること。

売掛金の期末残高は、前TB=562,000円のままです。これをもとに貸倒見積額を計算し、前TBの貸倒引当金勘定の残高との差額を仕訳します。

仕訳ができたら、前TBへ仕訳金額をメモします。その際、各勘定のホームポジションへ記入しましょう。勘定がない場合は、欄外へ記入します。

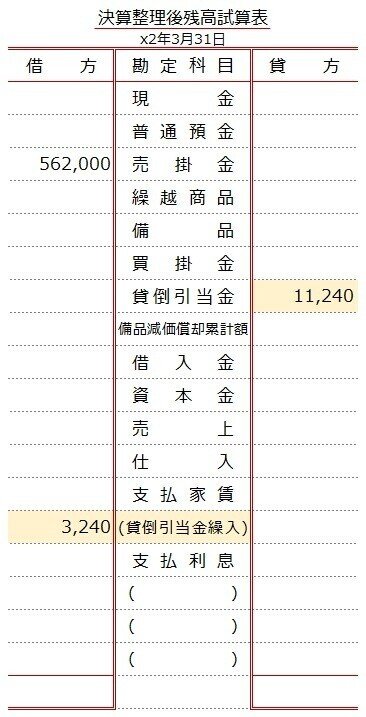

最後に、仕訳にでてきた各勘定残高を後TBへ記入します。貸倒引当金勘定は前TBの残高8,000+仕訳金額3,240 = 11,240円、貸倒引当金繰入勘定は仕訳金額=3,240円です。

あ、そうそう。

貸倒見積額を計算する際のもととなった売掛金勘定も一緒に記入しておくと、見直しの際に便利です。

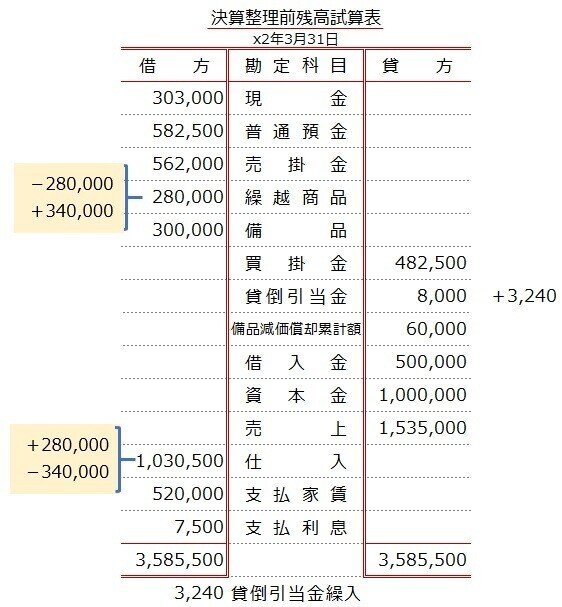

②期末商品棚卸高は340,000円であった。売上原価は仕入勘定にて計算のこと。

前TB:繰越商品勘定の残高=280,000円は、期首商品棚卸高です。これは、期末までに販売し終えているはずなので、繰越商品勘定(資産)から仕入勘定(費用)へ振替えます。

また期末商品棚卸高=340,000円は、在庫として残っている商品のことなので、仕入勘定(費用)から繰越商品勘定(資産)へ振替えます。

仕訳ができたら、前TBへメモを記入します。このとき、金額がを減らす仕訳がおこなわれているので、数字にマイナスをつけてホームポジション側へ記入します。そうすると、ひと目でモレなく勘定残高を確認できるのでとても効率がイイです。

後TBへは、仕訳にでてきた各勘定の残高を記入します。繰越商品勘定は、前TB残高 280,000 - 期首商品 280,000 + 期末商品 340,000 = 340,000円、仕入勘定は 1,030,500 + 期首商品 280,000 - 期末商品 340,000 = 970,500円となります。

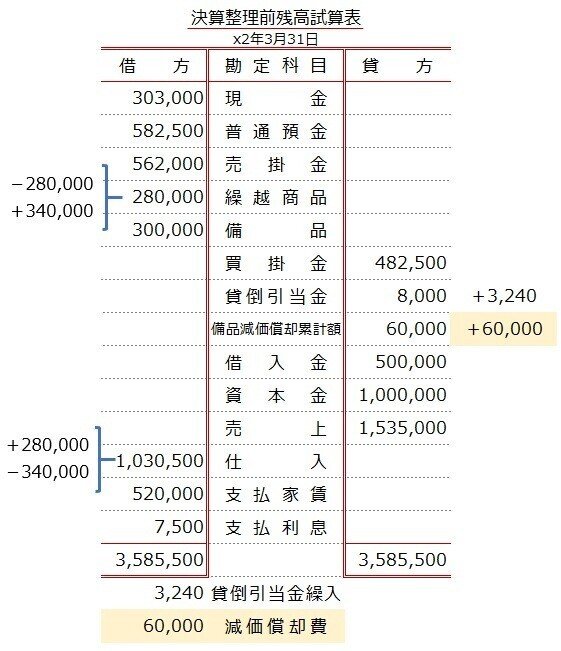

③備品について、間接法にて減価償却を行う。残存価額ゼロ、耐用年数5年の定額法によること。

1年間の減価償却費は、前TB:備品勘定の残高=300,000円をもとに計算し、仕訳します。

仕訳ができたら、前TBへメモを記入します。

後TBへの記入は、減価償却費が仕訳金額=60,000円、備品減価償却累計額が前TB残高 60,000 + 仕訳金額 60,000 = 120,000円となります。

ついでに、備品勘定の前TB残高も合わせて記入しておきましょう。これも見直しの際に計算の根拠として確認しやすくなります。

④借入金利息の未払分が1,250円あった。

借入金に対する利息の未払分は、発生しているにもかかわらず支払っていない利息があるという意味です。金額はすでにわかっているので、そのまま仕訳します。

仕訳ができたら、前TBへメモを記入します。

後TBへの記入は、支払利息が前TB残高7,500 + 仕訳金額 1,250 = 8,750円、未払利息が仕訳金額=1,250円となります。

ついでに、借入金勘定の前TB残高も合わせて記入しておきましょう。

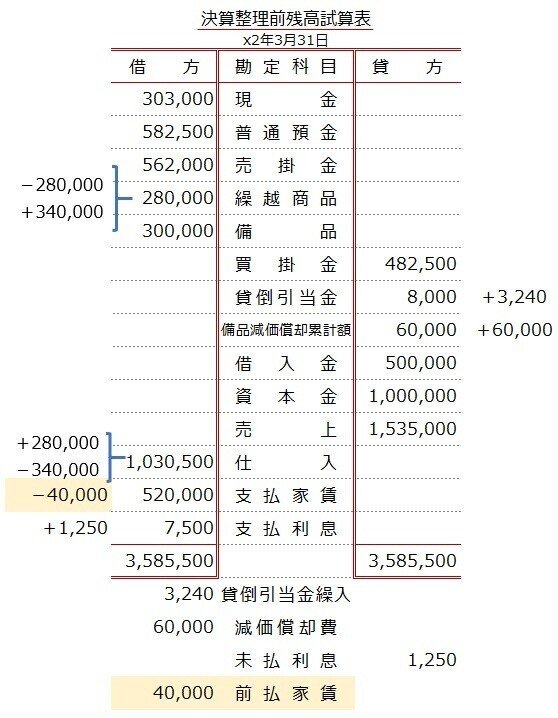

⑤家賃の前払分が40,000円あった。

家賃の前払分は、すでに支払っているけれども翌期の家賃という意味です。金額はすでにわかっているので、そのまま仕訳します。

仕訳ができたら、前TBへメモを記入します。

後TBへの記入は、支払家賃勘定が前TB残高 520,000 - 仕訳金額 40,000 = 480,000円、前払家賃勘定が仕訳金額=40,000となります。

決算整理事項はこれで終了なので、試験対策としてはここまで記入できれば満点を充分に狙えます。が、念のため最後まで仕上げておきますね。金額が空欄となっている勘定科目は、前TBの残高を記入します。

試算表の特徴である最終行の借方合計・貸方合計が、ちゃんと一致していますね。

☆・☆・☆

統一試験を受験する場合、問題用紙への書き込みが可能なのでこれまでの手順のままマスターすれば問題ないですが、ネット試験の場合、問題がスクリーンの中なのでこのままだと本番でシクるのでは…と不安になる方がいらっしゃるかもしれません…。

大丈夫です。同じ手順で問題ないので、しっかりマスターしてください。

仕訳後に前TBを確認するクセがつけば、直接答案用紙に記入できるようになります。というより、ネット試験であれ統一試験であれ、それくらい繰り返し練習しなければ合格できません。

(き、キビし---っい。)

しっかり仕上げていきましょう。

今回はここまで。

お疲れさまでした。

◎次の記事◎

サポートをいただいてありがとうございます♪ 大好きな本の購入に使わせていただきますね。😃