経過勘定Ⅱ-収益の前受け-

収益は、おカネを受け取ったり代金を受け取る権利が発生した際に仕訳をおこなっています。ところが、その中には翌期分を含んでいることがあります。

決算では、そういった翌期分なのにすでに受け取っている分を収益の前受けとして、前受収益(うえうけしゅうえき)勘定(負債)で処理します。

前受収益の収益の部分には、具体的な収益名を入れます。例えば、駐車場代(受取地代)であれば『前受地代』といった具合です。

収益の前受け

【例題13-7】①

受取地代60,000円は、駐車場代として当期のx1年12月1日に向こう半年分を現金で受け取ったものである。決算にあたり、受取地代の前受分を計上する。なお、決算日は3月31日である。

すでに受け取った受取地代のうち、翌期の前受分を把握するには、タイムテーブルに書き起こし情報を整理します。

『当期のx1年12月1日に向こう半年分を受け取った』といっているので、毎月末をひと区切りとして月数をかぞえ、該当期日を確認します。今回は、x2年5月31日分までになりますね。

また、『決算日は3月31日』とあるので、当期の決算日はx2年3月31日ということがわかります。

そうすると、当期の受取地代に含まれている翌期分は、x2年4月1日~5月31日までの2ヶ月分ですね。

これで翌期の受取地代の期間が確認できました。あとは金額を把握し、仕訳するだけです。

問題文から、半年分の受取地代が60,000円であることが分かります。このうち2ヶ月分が翌期分です。計算すると、60,000 ✕ 2ヶ月 ÷ 6ヶ月 = 20,000円となり、翌期分20,000円を当期の収益として処理していることが分かりました。

計算時に6ヶ月で割っているのは、『半年分が60,000円』といっているからです。機械的に12ヶ月で計算してしまわないよう気をつけてくださいね。

翌期分の受取地代は、当期の収益から減らさなければいけないので、収益の消滅=受取地代を記入します。

負債の増加=前受地代を記入します。

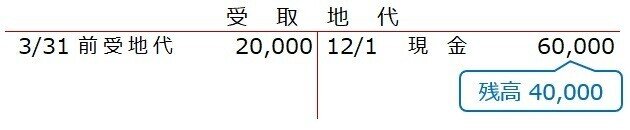

総勘定元帳で、当期の受取地代残高を確認してみましょう。60,000 - 20,000 = 40,000 となっていますね。

再振替仕訳

決算で処理された前受収益勘定は、必ず翌期に再振替仕訳をおこないます。

【例題13-7】②

翌期となり、決算整理仕訳の受取地代の前受分20,000円について、再振替仕訳をおこなう。

決算時に前受分として処理した受取地代の逆仕訳となるので、収益の発生=受取地代を記入します。

負債の減少=前受地代を記入します。

前受収益勘定は、負債の仲間です。

『受け取っているのに負債』というところに、なんだか違和感を感じるかもしれません。そんなときは、商品やサービスを提供する時期が来ていない=義務が残っている収益!と考えればスッキリするはずです。

今回はここまで。

ではまた。

◎次の記事◎

サポートをいただいてありがとうございます♪ 大好きな本の購入に使わせていただきますね。😃