貸付金・借入金

お店や企業は経営のための資金を自分で出資するほかに、銀行から借りることもあれば、反対に取引先へ貸すこともあります。

このような他者に貸したおカネの事を貸付金(かしつけきん)、借りたおカネのことを借入金(かりいれきん)といいます。

※注意

借入金のことを『しゃくにゅうきん』と読んでしまう方が多数いらっしゃいます。正しくは『かりいれきん』です。簿記以外でもよく使用される単語なのでしっかりと覚えてくださいね。

おカネの貸し借りには、必ず借用証書(しゃくようしょうしょ)とよばれる証拠書類を作成します。あとで『あの時●●って言ってたやんか----(怒)』ともめることのないように用意しておくんですね。

貸付金は、おカネをあとで返してもらう権利があるので貸付金勘定(資産)で処理します。反対に借入金は、おカネをあとで返す義務があるので、これを借入金勘定(負債)で処理します。

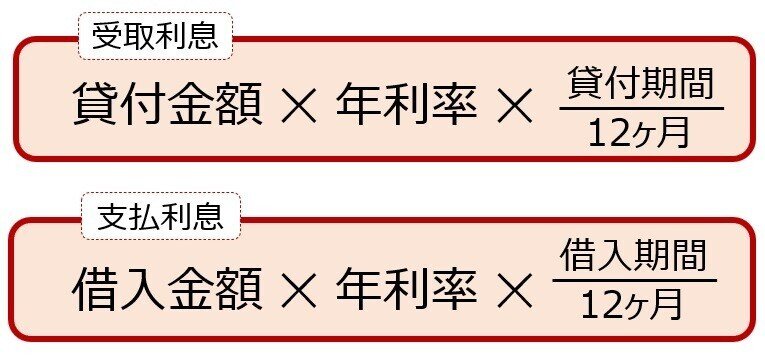

またおカネの貸し借りをした際には、期間に応じて利息が発生します。受け取りや支払いのタイミングは、資金を受け渡す時であったり返済と同時であったりと取引によりさまざまです。

利息を受け取った際には受取利息(うけとりりそく)勘定(収益)、利息を支払った際には支払利息(しはらいりそく)勘定(費用)で処理します。

利息は年利率で表示することがほとんどです。年利率とは期間1年に対する利率のことです。期間が1年未満や1年超の場合は、期間に応じて按分(あんぶん)する必要があります。

按分というのは、割り振ることです。例えば8ヶ月分の利息を計算したい場合は、1年間の利息額をもとに8ヶ月分だけ計算するとことです。計算式は以下の通りです。

貸付金と借入金の仕訳のタイミングは、①おカネを貸した or 借りたとき、②返済してもらったとき or 返済したとき の2つです。

まずは、おカネを貸したときを見ていきましょう。

貸付金

①おカネを貸したとき

【例題8-1】①

うさぎ商店は、りす商店に現金500,000円(期間5ヶ月、年利率4.5%)を貸し付け、借用証書を受け取った。

『貸し付けた』と言っているので、資産の増加=貸付金を記入します。

資金は現金で貸し付けているので、資産の減少=現金を記入します。

②返済してもらったとき

【例題8-1】②

うさぎ商店は、りす商店より①の貸付金500,000円について、利息とともに小切手で回収した。

貸付金を回収しているので、資産の減少=貸付金を記入します。

貸付金の回収と同時に利息も受け取っているので、収益の発生=受取利息を記入します。金額は、貸付金額に年利率を掛けて5ヶ月分を計算します。電卓では、500,000 ✕ 4.5% ✕ 5 ÷ 12 = と打てばOKです。

小切手で回収しているので、資産の増加=現金を記入します。

次は、おカネを借りたときを見ていきましょう。

借入金

①おカネを借りたとき

【例題8-2】①

しろくま商店は銀行から1,000,000円を期間1年、年利率3%で借り入れ、普通預金へ入金された。

借入れをしているので、負債の増加=借入金を記入します。

資金は普通預金口座へ入金されているので、資産の増加=普通預金を記入します。

②返済したとき

【例題8-2】②

しろくま商店は本日、①の借入金1,000,000円の返済日となったので、利息とともに普通預金から返済した。

借入金を返済しているので、負債の減少=借入金を記入します。

元金と合わせて利息も返済しているので、費用の発生=支払利息を記入します。金額は、借入金額に年利率を掛けます。

元金と利息の合計額を普通預金から返済しているので、合計金額を資産の減少=普通預金と記入します。

利息の計算は、今まで見てきたような月割計算以外に日割計算のこともあります。ですが、その場合も考え方は同じです。

【例題8-3】

しろくま商店は、くじら商店に500,000円を年利率5%・期間73日で貸し付けていたが、本日、利息ともに普通預金へ振り込まれた。なお1年間は365日とする。

貸付金500,000円が『利息とともに普通預金へ振り込まれた』とあるので、返済されたときの仕訳が問われています。資産の減少=貸付金を記入します。

貸付金に対する利息が発生しているので、収益の発生=受取利息を記入します。金額は、貸付金額に年利率を掛けて73日分を計算します。電卓では、500,000 ✕ 5% ✕ 73 ÷ 365 = と打てばOKです。

返済された資金は、普通預金口座で受け取っているので、資産の増加=普通預金と記入します。

ちょっとだけ未来のお話になりますが、2級になると『●/●~✕/✕までの期間』といった具合に、日付で指定され自分で日数を数えて利息を計算する問題が出題されます。

3級ではそのような問題は出題されておらず、例題のように条件として与えられています。月割・日割のどちらで出題されても慌てることのないようにしっかり練習していきましょう。

今回はここまで。

ではまた。

◎次の記事◎

サポートをいただいてありがとうございます♪ 大好きな本の購入に使わせていただきますね。😃