手形貸付金・手形借入金

貸付金や借入金をする際には、借用証書と引き換えに取引を行いますが、場合によっては借用証書の代わりに約束手形を使う場合があります。

このときの手形のことを金融手形(きんゆうてがた)とよんでいて、商品売買に使う手形(商業手形といいます)と区別しています。

手形で貸付けた場合には、手形貸付金(てがたかしつけきん)勘定(資産)、借入れた場合は手形借入金(てがたかりいれきん)勘定(負債)で処理します。

仕訳のタイミングは、①手形と引き換えに貸付けたとき or 借入れたとき ②返済されたとき or 返済したとき の2つです。

手形貸付金

①手形と引き換えに貸付けたとき

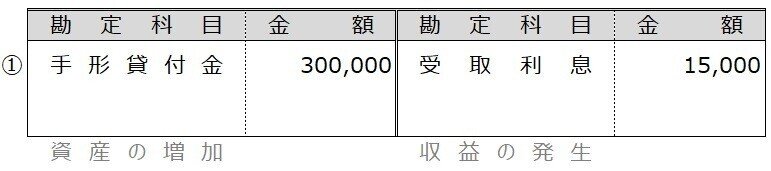

【例題8-4】①

うさぎ商店に300,000円を貸付け、同額の約束手形を受け取った。なお、利息15,000円を差し引いた残額を現金で渡した。

約束手形を受け取って貸付けをしているので、資産の増加=手形貸付金を記入します。

資金は、利息を差し引いた残額のみを現金で渡しています。これは、さきに利息を受け取ったということなので、収益の発生=受取利息を記入します。

残額を現金で渡しているので、資産の減少=現金を記入します。

②返済されたとき

【例題8-4】②

①の貸付金300,000円の返済日をむかえ、うさぎ商店から小切手を受け取ったため、預かっていた約束手形を返却した。

金融手形で貸付けいた貸付金が返済されたので、資産の減少=手形貸付金を記入します。

小切手を受け取っているので、資産の増加=現金を記入します。

手形借入金

①手形と引き換えに借入れたとき

【例題8-5】①

銀行から1,000,000円を借入れた際、同額の約束手形を振り出し、利息を差し引いた手取り額が普通預金口座に振り込まれた。なお借入期間は8ヶ月、年利率は3%である。

金融手形として振り出しているので、負債の増加=手形借入金を記入します。

借入れと同時に資金から利息分が差し引かれているので、費用の発生=支払利息を記入します。金額は、借入額に年利率を掛けたあと8ヶ月分を計算します。

手取り額が普通預金口座に振り込まれているので、資産の増加=普通預金を記入します。

②返済したとき

【例題8-5】②

①の約束手形1,000,000円が満期日となり、当座預金から支払った。

振り出していた金融手形が満期となったので、負債の減少=手形借入金を記入します。

当座預金から支払っているので、資産の減少=当座預金を記入します。

論点としては簡単なうえに勘定科目を間違えやすいことから、近年出題されることが増えています。問題文に貸付金や借入金とあった際には、勢いで仕訳してしまわないようご注意くださいね。

今回はここまで。

ではまた。

◎次の記事◎

サポートをいただいてありがとうございます♪ 大好きな本の購入に使わせていただきますね。😃