経過勘定Ⅰ-費用の前払い-

保険料を1年に1度だけまとめて支払ったり、貸付金の利息を半年に一度受け取ったりといった具合に、収益や費用として計上される取引のおカネを受け払いするタイミングが、会計期間と一致しないことがあります。

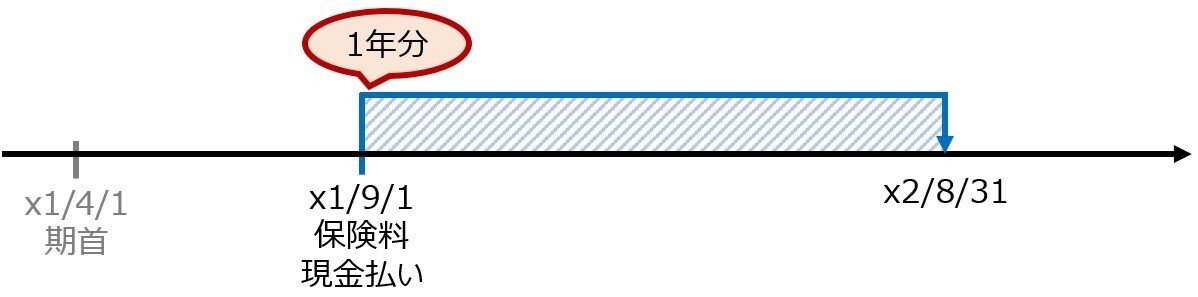

例えば、決算が3月31日で、x1年9月1日に保険に加入し1年分の保険料を現金でまとめて支払ったとしましょう。保険料の支払いは、おカネが動く取引なので同日に仕訳しています。また今回の契約期間は1年なので、x2年9月1日~x2年8月31日までの分を仕訳したということです。

この会社の決算日はx2年3月31日です。そうすると、決算日の翌日(x2年4月1日)から8月31日までの分は、翌期の保険料なのに当期の保険料として計上済ということになります。

このままでは当期と翌期の費用が混ざっているため、正しい利益計算をしているとはいえません。そこで、正しく当期分のみ計上された状態にするために、決算整理仕訳で修正します。

このような手続きが必要な収益と費用には、①費用の前払い ②収益の前受け ③費用の未払い ④収益の未収でといった4つのパターンがあります。また、これらの勘定科目を経過勘定(けいかかんじょう)といい、翌期には必ず再振替仕訳をおこないます。

今回は、①費用の前払いを見ていきましょう。

費用の前払い

費用の前払いは、期中におカネを支払って計上済の費用から翌期分をマイナスすることで当期の費用を修正します。

翌期分の費用は、前払費用(まえばらいひよう)勘定(資産)として処理します。ただし、仕訳の際には、前払費用の費用の部分に具体的な費用名を入れます。例えば、保険料であれば『前払保険料』といった具合です。

【例題13-6】①

保険料120,000円は、当期のx1年11月1日に向こう1年分を一括現金払いしたものである。決算にあたり、保険料の前払分を計上する。なお、決算日は3月31日である。

前払分を把握するには、時系列での情報の整理が欠かせません。必ずタイムテーブルに起こし、ていねいに整理していきます。

問題文で、x1年11月1日に向こう1年分の保険料を支払ったといっています。『向こう1年分』というのは、取引日以降の未来の日付をさします。今回の場合は、契約期間であるx1年11月1日~x2年10月31日までの1年分ということですね。

また、問題文に『決算日は3月31日』とあるので、当期の決算日はx2年3月31日ということがわかります。

そうすると、当期の保険料に含まれている翌期分は、x2年4月1日~10月31日までの7ヶ月分です。月数を数える際は、4月末・5月末・6月末・7月末・8月末・9月末・10月末といった形で月末をひと区切りとします。

ちなみに月数は、計算ではなく必ず指折りしながら数えましょう。というのも計算した場合、10月-4月=6ヶ月となりますが、これは4月1日~10月1日までしか数えていないからなんです。気をつけてくださいね。

ここまで翌期の保険料を期間で確認しました。あとは金額で把握し、仕訳します。

問題文から、1年分の保険料が120,000円であることが分かります。このうち7ヶ月分が翌期の保険料なので、120,000 ✕ 7ヶ月 ÷ 12ヶ月 =70,000円となります。翌期の保険料は、当期の保険料から減らしているので、費用の消滅=保険料を記入します。

資産の増加=前払保険料を記入します。

総勘定元帳で当期の保険料残高を確認してみましょう。120,000 - 70,000 = 50,000 となっていますね。

再振替仕訳

決算で処理された前払費用勘定は、必ず翌期に再振替仕訳をおこないます。再振替仕訳は、前期におこなわれた決算整理仕訳の逆仕訳をするんでしたね。

【例題13-6】②

翌期となり、決算整理仕訳の保険料の前払分70,000円について再振替仕訳をおこなう。

前払いした保険料の逆仕訳となるので、費用の発生=保険料を記入します。

資産の減少=前払保険料を記入します。

このあと残り3種類の経過勘定をベンキョーしていきますが、どのパターンであっても情報の整理が欠かせません。手間を惜しまず必ずタイムテーブルに書き起こし、月数は指折り数えてくださいね。

今回はここまで。

お疲れさまでした。

◎次の記事◎

サポートをいただいてありがとうございます♪ 大好きな本の購入に使わせていただきますね。😃