商品売買の基本Ⅲ-商品売買にまつわる費用がかかったとき-

ただいま商売するなら欠かせない『商品売買の基本的な仕訳』を確認しています。仕訳が必要なタイミングは5つでした。

―仕訳が必要なタイミング―

①商品を売買したとき

②決済したとき

③返品があったとき

④商品売買にまつわる費用がかかったとき

⑤商品よりさきに代金の一部を受け渡ししたとき

今回は『④商品売買にまつわる費用がかかったとき』を見ていきましょう。

何かを購入するたにかかる費用のコトを付随費用(ふずいひよう)といいます。付随費用は、当社が負担するのか?先方が負担するのか?によって、使用する勘定科目が変わります。

-例題を見る前に-

・『発送費』を例題にしていますが、ここでの登場人物は3者です。

・仕入先や得意先等の取引相手、運送会社、当社です。

・発送費を負担するのは、当社or取引相手です。

・どちらが負担する場合でも、発送費の支払先は運送会社になります。

付随費用を当社が負担する場合

まずは付随費用を当社が負担する場合の処理を確認していきます。

仕入諸掛(しいれしょがかり)/当社負担

商品を仕入れる際に、お店や会社まで荷物を発送してもらったり、大がかりなモノであれば設置してもらう必要があります。

このような仕入れた商品代以外に必要な引取運賃や運送用の保険料、据付費(すえつけひ)などの付随費用のことを仕入諸掛(しいれしょがかり)とよんでいます。

仕入諸掛は、購入した商品に必要不可欠な当社負担の費用なので、商品代に含めて仕入原価とします。

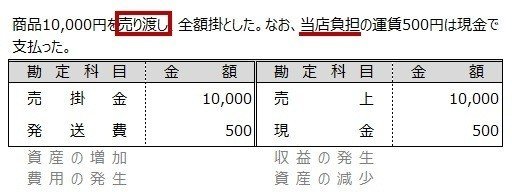

売上諸掛(うりあげしょがかり)/当社負担

商品を販売する際にも、発送費等の費用が発生します。このような付随費用のことを売上諸掛(うりあげしょがかり)といいます。

例えば、発送費を当社(販売する側)が負担する場合は、発送費勘定(費用)等を設定して仕訳をします。

見ていただくと、販売した商品代である売上(収益)と、それにまつわる費用である発送費(費用)は、相殺(そうさい)することなしに、それぞれの勘定科目で仕訳しています。

相殺するとは、どういうことかといいますと。

例では、売上10,000円があがっていて、別途500円の発送費がかかっています。そうすると実質的には、差し引きして『売上9,500』と考えることができます。

これが相殺した金額です。

ですが、簿記の世界では、このような相殺した金額での仕訳は禁じていて、収益があがったときにかかった費用は、必ず発生した金額と勘定科目で計上しなければいけないルールになっているんですね。

これ以外にも簿記の世界は、ムダはできるだけ省略したいと思っていますが、相殺のような一つひとつが正確に確認できないモノは、お好みではなく、時間が経っても仕訳ひとつで取引をイメージできる記録が大好きです。(笑)

付随費用を先方が負担する場合

今度は付随費用を先方が負担する場合の処理を確認します。

仕入諸掛/先方負担

仕入れをした際に、かかった発送費等を先方が負担する場合の処理です。処理方法には2つあって、①立替金勘定(資産)を設定する、②立替金勘定を使わず、買掛金を減らす方法です。

①立替金勘定(資産)を設定

立替金勘定は資産です。いったん当社で運送会社に立替払いをして、後日仕入先(先方)に支払ってもらう場合に使う勘定科目です。立替金勘定は、いったん当社が払うけれど『あとでおカネをうけとる権利』なので資産です。

②立替金勘定を使わず、買掛金を減らす

立替金勘定を使わないときの処理方法です。

買掛金は『あとでおカネを支払う義務』ですが、発送費等を運送会社に立替払いしたことで『おカネを受け取る権利』が増えます。これを新たに勘定科目を設けないで掛にて調整します。

具体的には、立替払いした金額分を買掛金から減額します。

売上諸掛/先方負担

商品を販売するときに、かかった付随費用を先方が負担する場合の処理です。処理方法には2つあって、①立替金勘定(資産)を設定する、②立替金勘定を使わず、売掛金に含める方法です。

①立替金勘定(資産)を設定

これは、仕入諸掛の先方負担と同じ考え方です。運送会社への支払いを立替払いし、その分を立替金(資産)勘定で管理します。

②立替金勘定を使わずに、売掛金に含める

立替金勘定を使わないときの方法です。

売掛金は『あとでおカネを受け取る権利』です。同じ権利である立替払い分も、商品代と一緒にまとめて受け取るという処理になります。

特に、付随費用が先方負担として出題される場合、選択語群に立替金がなければ掛で調整するという消去法での判断が必要です。慣れるまでしっかりと仕訳の練習をしておきましょう。

今回はここまで。

お疲れさまでした。

サポートをいただいてありがとうございます♪ 大好きな本の購入に使わせていただきますね。😃