約束手形

仕入れた商品の支払いや売上代金を回収する方法には、現金や小切手、預金口座への振込み等がありました。このほかにも手形(てがた)という手法を用いられることがあります。

手形には、約束手形(やくそくてがた)と為替手形(かわせてがた)の2種類があり、それぞれ約手(やくて)・為手(ためて)と略されることがあります。

ただ為替手形は、現在ほとんど流通していません。検定試験の範囲からも外れているので、約束手形についてのみ解説していきます。

約束手形とは、支払いに関する約束事を細々と記入した証券のことでして、『いつ・誰が・誰に・いくら支払うのか?』ということが書いてあります。また、約束手形は当座預金口座がないと取り扱うことができません。

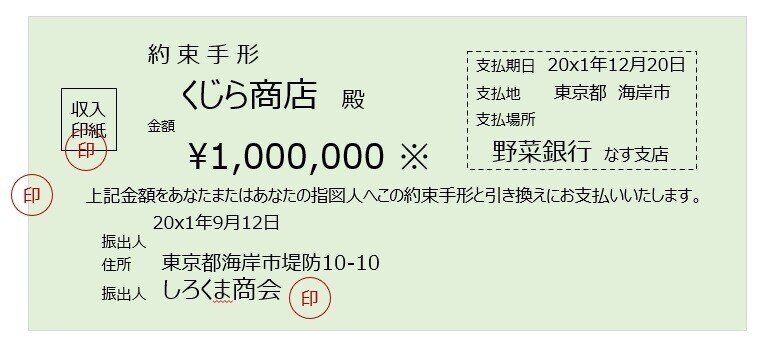

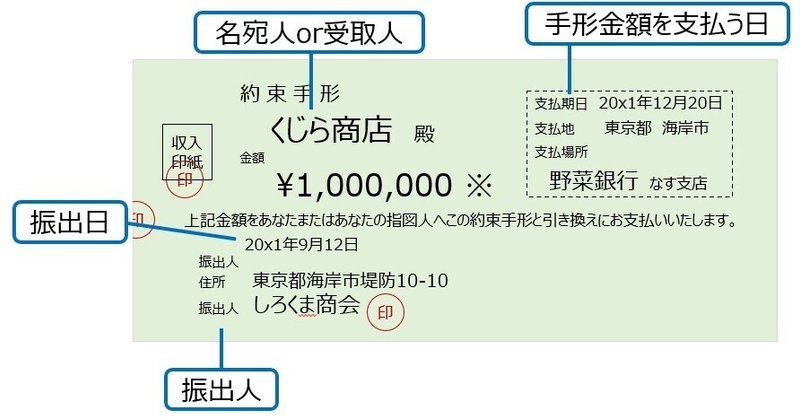

手形の記載内容は、以下のとおりです。

・名宛人(なあてにん)or 受取人

・金額

・振出日

・振出人(ふりだしにん)

・支払期日(満期日)

ここまでベンキョーされた皆さんの中には、支払いに使われる証券として小切手を思い浮べた方がいらっしゃるかもしれません。

小切手との違いは、代金を受け取る人を指定し、支払期日が記載してあるところです。

受け取る人のことを名宛人(なあてにん)or受取人(うけとりにん)といい、支払期日を満期日とよぶこともあります。

また、実務では振出日から支払い期日までを『手形サイト』とよんでいます。現在は、長くても120日ですが、過去には180日や台風手形とよばれる210日なんてモノもあったそうです。

勘定科目は、手形を振り出したら支払手形(しはらいてがた)勘定(負債)、受け取ったら受取手形(うけとりてがた)勘定(資産)で処理します。

仕訳のタイミングは2つです。

①手形を振り出したとき or 受け取ったとき

②手形代金を決済したとき

手形を振り出した場合

①手形を振り出したとき

【例題6-1】①

商品80,000円を仕入れ、代金は同額の約束手形を振り出した。

商品を仕入れているので費用の発生=仕入、代金は手形を振り出しているので負債の増加=支払手形を記入します。

②手形代金を決済したとき

満期日には振り出した手形金額が、取引銀行を通じて取り立てられます。

【例題6-1】②

かつて振り出した約束手形80,000円の満期日となり、当座預金から引き落とされた。

振り出した手形の満期日は支払日なので、義務の履行=義務を果たしたとして負債の減少=支払手形を記入します。

当座預金からの引き落としなので、資産の減少=当座預金です。

手形を受け取った場合

①手形を受け取ったとき

【例題6-2】①

商品50,000円を売り上げ、代金は同額の約束手形を受け取った。

商品を売り上げているので収益の発生=売上、代金は手形を受け取っているので資産の増加=受取手形を記入します。

②手形代金を決済したとき

手形を受け取ったら、取引銀行へ持ち込み手形金額の取立依頼をします。

【例題6-2】②

取引銀行から、かねて取り立てを依頼していた約束手形50,000円が、当座預金に入金されたとの通知があった。

受け取っていた約束手形が資金化されたので、資産の減少=受取手形を記入します。

資金は当座預金に入金されているので、資産の増加=当座預金です。

仕訳自体はシンプルです。手形の挿絵から仕訳に必要な情報を読み取れるようチェックしておきましょう。

今回はここまで。

では、また。

◎次の記事◎

サポートをいただいてありがとうございます♪ 大好きな本の購入に使わせていただきますね。😃