売上原価の算定Ⅱ-売上原価勘定を用いる場合-

売上原価を計算する際には、仕入勘定ではなく売上原価勘定(費用)を用いる方法もあります。

考え方は、仕入勘定を用いる場合と同じです。

ただし、決算日におこなう期首商品棚卸高と期末商品棚卸高を仕入勘定ではなく売上原価勘定を使って仕訳し、当期の仕入高を仕入勘定から売上原価勘定へと振り替えます。

【例題4-11】

決算のため売上原価の算定をおこなった。期首商品棚卸高100,000円、当期の仕入高800,000円、期末商品棚卸高は80,000円である。商品売買の記帳方法は3分法、売上原価は売上原価勘定で算定する。

まず状況を把握しやすくするため、箱を書いて与えられた条件を整理します。

必要な仕訳は3つです。

①期首の在庫を繰越商品勘定から売上原価勘定へ振替

②仕入高を仕入勘定から売上原価へ振替

③期末の在庫を売上原価勘定から繰越商品勘定へ振替

①期首の在庫を繰越商品勘定から売上原価勘定へ振替

売上原価を計算したいので、売上原価勘定を使って期首商品棚卸高を繰越商品勘定から売上原価勘定に振り替えます。

資産の減少=繰越商品を記入します。

売上原価勘定へ振り替えるので、費用の発生=売上原価を記入します。

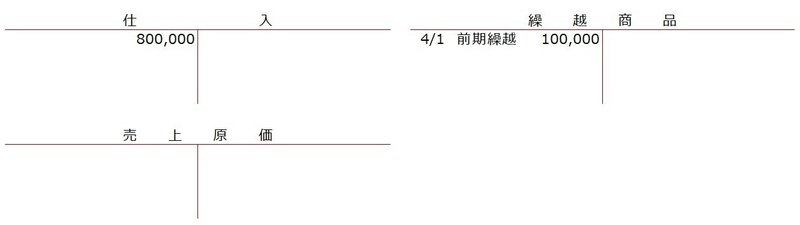

総勘定元帳へ転記するとこんな感じ。

②仕入高を仕入勘定から売上原価へ振替

次に、当期の仕入高を仕入勘定から売上原価勘定へ振り替えます。

仕入勘定も売上原価勘定もどちらも費用です。

仕入勘定を売上原価勘定に振り替えるので、費用の消滅=仕入を記入します。

売上原価勘定へ振り替えるので、費用の発生=売上原価を記入します。

ここまでの仕訳を総勘定元帳で確認すると、繰越商品勘定と仕入勘定は残高ゼロとなり、期首の在庫分と当期の仕入高がすべて売上原価勘定となっていることがわかります。

③期末の在庫を売上原価勘定から繰越商品勘定へ振替

最後に、期末の在庫である期末商品棚卸高を売上原価勘定から繰越商品勘定へと振り替えます。

売上原価を繰越商品へ振り替えるので、費用の消滅=売上原価を記入します。

資産の増加=繰越商品を記入します。

この仕訳を転記すると、こんな感じ。

総勘定元帳を確認すると、仕入勘定の残高はゼロ、繰越商品勘定の残高は期末商品棚卸高の80,000円、売上原価勘定は売れた分の原価、すなわち売上原価を示す残高820,000円となっています。

ここまでの仕訳をまとめると、売上原価勘定を用いて売上原価の計算をおこなう場合に必要な仕訳は、以下のようになります。

-売上原価の算定-売上原価勘定を用いる場合

期首商品棚卸高 : 売上原価 xxx / 繰越商品 xxx

当期の仕入高 : 売上原価 xxxx / 仕 入 xxxx

期末商品棚卸高 : 繰越商品 xx / 売上原価 xx

☆・☆・☆

ここまで、売上原価勘定を用いた売上原価の算定を見てきました。

仕入勘定を用いる場合と比較すると、仕訳こそ異なりますが計算された売上原価の金額は同じです。(例題の場合、どちらも820,000円でしたね)

売上原価勘定を用いた仕訳は、本試験でときどき出題されています。何をどのように考えれば、このような仕訳になるのか?を理解して、しっかりマスターしていきましょう。

今回はここまで。

お疲れさまでした。

◎次の記事◎

サポートをいただいてありがとうございます♪ 大好きな本の購入に使わせていただきますね。😃