精算表Ⅱ-試験対策と例題解説-

前回、精算表は決算整理事項を仕訳しすべてを修正記入欄に記入したあと、損益計算書を仕上げ貸借対照表を完成させるとお伝えしました。

本来の手続きとしては正しいのですが、実は検定試験対策としては好ましいとはいえないんです。

じゃあどうすればイイの?って話なんですが、結論からいうと、『仕訳が1つできたら、そのまますべての記入を完結させること』です。

『すべての記入を完結させる』というのは、仕訳にでてきた勘定科目の修正記入欄への記入と勘定残高の損益計算書欄・貸借対照表欄への記入を終わらせることをさしています。

少し試験についてお話すると、新しくなった3級検定試験では、90分間でたくさんの問題を解かなくてはいけません。いうまでもありませんが、検定試験に求められるのは、問われたことに正しく答えることです。

精算表が出題された場合、配点は35点です。しかも配点箇所は、損益計算書欄と貸借対照表欄です。しかもすべての勘定科目に配点があるわけではなく、問いの仕訳にでてきた勘定科目や仕訳の影響を受けるものに2~3点の配点があります。

つまり、修正記入欄には一切配点がないんです。

もし本来の手順で答案用紙を仕上げていて、修正記入欄への記入だけで時間切れになってしまったら…?35点分をマルっと落としてしまうことになるので、不合格が確定してしまうんです。

※2・3級は、70点以上で合格です。

もうこんなふうに考えただけで吐き気がしてきます…。そんな訳で、この記事を読んでくださっている皆さんは、本来の手順を知ったうえで、試験用の答え方をぜひマスターしてくださいね。

前置きが長くなりました(汗)。

では、前回の例題を解説しながら、確実に点数を取るための答案の作り方をお届けします。ご自身で仕訳ができる方は、精算表への記入だけをチェックしてください。そうでない方は、1つずつ一緒に進めていきましょう。

【例題14-1】

次の決算整理事項に基づいて精算表を作成しなさい。なお会計期間は、x1年4月1日からx2年3月31日である。

①売掛金の期末残高に対し、2%の貸倒れを見積もる。貸倒引当金の設定は、差額補充法によること。

②期末商品棚卸高は340,000円であった。売上原価は、仕入勘定にて計算のこと。

③備品について、間接法にて減価償却を行う。残存価額ゼロ、耐用年数5年の定額法によること。

④借入金利息の未払分が1,250円あった。

⑤家賃の前払分が40,000円あった。

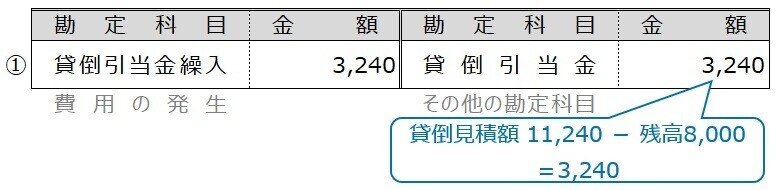

①売掛金の期末残高に対し、2%の貸倒れを見積もる。貸倒引当金の設定は、差額補充法によること。

売掛金の期末残高は、残高試算表欄の金額=562,000円です。そうすると貸倒見積額は、562,000 ✕ 2% = 11,240円になります。貸倒引当金の設定は『差額補充法による』とのことなので、残高試算表欄の貸倒引当金勘定の残高を確認し、差額を仕訳します。

精算表への記入

貸倒引当金繰入勘定(費用)は、決算整理で新たに出てきた勘定科目なので、残高試算表欄の締切線より下の空欄に勘定名を記入します。修正記入欄は、借方に仕訳金額を記入し、損益計算書欄:借方にも同じ金額を記入します。

②期末商品棚卸高は340,000円であった。売上原価は、仕入勘定にて計算のこと。

残高試算表欄の繰越商品勘定(資産)280,000円は、当期首に持っていた商品在庫です。これらは当期の早い段階ですでに売れているはずなので、繰越商品勘定→仕入勘定へ振替えます(仕訳上段)。

また『期末商品棚卸高は340,000円』は、期末に残っていた商品在庫のことです。当期に売るつもりで仕入れていた(費用)なのに残ってしまったので、仕入勘定→繰越商品勘定へ振替えます(仕訳下段)。

精算表への記入

仕訳が2組あるので、1組ずつ記入していきます。修正記入欄は、期首商品棚卸高を濃いグレー、期末商品棚卸高を薄いグレーで色分けしています。

期首商品棚卸高 280,000円は、修正記入欄の繰越商品:貸方と仕入:貸方へ記入します。期末商品棚卸高 340,000円は、繰越商品:借方と仕入:貸方へ記入します。

繰越商品勘定(資産)・仕入勘定(費用)ともに、残高試算表欄+修正記入欄:借方-修正記入欄:貸方で計算し、それぞれの勘定残高を貸借対照表欄・損益計算書欄へ記入します。

③備品について、間接法にて減価償却を行う。残存価額ゼロ、耐用年数5年の定額法によること。

備品の減価償却費は、残高試算表欄の備品金額を使って計算します。残存価額がゼロ・定額法でおこなうので、300,000 ÷ 5年 = 60,000円になります。間接法で記帳しているので、費用の発生=減価償却費、相手科目として備品減価償却累計額を記入します。

精算表への記入

減価償却費勘定(費用)は、決算整理で新たに出てきた勘定科目なので、貸倒引当金繰入勘定(費用)の下段に勘定名を記入します。修正記入欄:借方に仕訳金額を記入し、損益計算書:借方にもそのまま同じ金額を記入します。

備品減価償却累計額勘定(その他)は、修正記入欄:貸方に仕訳金額を記入します。また残高試算表欄+修正記入欄:貸方の合計を貸借対照表:貸方へ記入します。

④借入金利息の未払分が1,250円あった。

借入金利息の未払分は、まだ払っていないけれど利息が発生しているという意味です。費用の発生=支払利息と負債の増加=未払利息を記入します。

精算表への記入

支払利息が発生しているので、支払利息勘定(費用)の修正記入欄:借方に仕訳金額を記入します。また、残高試算表欄+修正記入欄:借方の合計を損益計算書:借方へ記入します。

未払利息勘定(負債)は、修正記入欄:貸方に仕訳金額を記入し、同じ金額を貸借対照表:貸方に記入します。

⑤家賃の前払分が40,000円あった。

家賃の前払分は、すでに支払った家賃には翌期分が含まれているという意味しです。費用の消滅=支払家賃と資産の増加=前払家賃を記入します。

精算表への記入

翌期の支払家賃が当期分に含まれているので、支払家賃勘定(費用)の修正記入欄:貸方に仕訳金額を記入します。また、残高試算表欄-修正記入欄:貸方の合計を損益計算書:借方へ記入します。

前払家賃勘定(資産)は、修正記入欄:借方に仕訳金額を記入し、そのまま同じ金額を貸借対照表:借方にも記入します。

当期純損益の計算

すべての解答を記入したら、当期純損益を計算します。まず、損益計算書のすべての勘定科目について金額を記入します。今回、金額の記入がなかったのは売上勘定だけですね。

次に、借方・貸方それぞれの合計を計算し、差額を確認します。今回の差額は借方です。つまり、収益より費用が少ないということなので、当期純利益となります。

最後に、貸借対照表欄の当期純利益を記入します。記入場所は、損益計算書欄の反対側の貸方です。

ここまで、試験対策用の精算表への記入手順を解説してきました。答案の作り方をしっかり練習して、記入に悩む時間を短縮していきましょう。

ただし、当期純損益の計算と記入は、2~3回練習して手順を覚えればOKです。

どちらかというと、本試験はもちろん学習期間中であっても、合計金額を計算するといった電卓作業に時間を割くことは、個人的におすすめしません。本試験で時間が余ったときに解答したり、学習期間中に気分が乗らない時のウォーミングアップに活用する程度でイイと思っています。

というのも電卓での計算は、時間がかかる割には正答率が低いからなんです。それならば、ほかの問題を見直したり自信のない問題の解き直しに時間を使った方が、得点につながる可能性がグンと高くなります。

もし本試験で当期純損益の配点があるとしても、潔くその配点を捨てそれ以外でしっかり点数が取れるように、仕訳や精算表への記入を確実にマスターしていきましょう。

今回はここまで。

お疲れさまでした。

◎次の記事◎

サポートをいただいてありがとうございます♪ 大好きな本の購入に使わせていただきますね。😃