帳簿Ⅳ①-商品有高帳(先入先出法)-

商品の在庫を管理する帳簿として商品有高帳(しょうひんありだかちょう)があります。商品の種類ごとに数量の増減・単価・残高を記入します。

商品は仕入れた時期や取引量によって、同じモノでも単価が異なることがあります。このような状況で重要になるのが『単価をいくらで出庫するのか?』です。

商品を出庫するときの単価のことを払出単価(はらいだしたんか)といいますが、お店や会社を経営していくうえで払出単価を把握することはとても重要です。というのも、商品の期末残高が期末商品棚卸高となり、払出金額の合計がとなるため利益に大きく影響するからなんです。

払出単価の決め方には、いくつかの方法があります。3級では、先入先出法(さきいれさきだしほう)と移動平均法(いどうへいきんほう)の2つをベンキョーします。

今回は、先入先出法を確認していきましょう。

先入先出法

先入先出法は、先に仕入れた商品から払い出すと仮定して払出単価を決める方法です。英語で『First In First Out』といいまして『FIFO』と略されることもあります。

【例題15-7】

次の資料にもとづき、商品有高帳を先入先出法にて作成しなさい。帳簿の締め切りも行うこと。

-資料-

9月 1日 : 前月末のノートの在庫は、@80円 30冊である。

9日 : ノート(@180円、20冊)を販売し、代金は現金で受け取った。

11日 : ノート(@100円、40冊)を仕入れ、代金は掛けとした。

26日 : ノート(@180、25冊)を販売し、代金は掛けとした。

帳簿を見ると、左欄から日付欄・摘要欄・受入欄・払出欄・残高欄に分かれています。商品有高帳を記入する際は、倉庫から商品を出し入れしている様子をイメージすると記入が簡単です。

月初在庫と商品を仕入れた際には受入欄へ、販売した際および月末在庫は払出欄へ記入します。また受入単価や払出単価は、常に原価(超重要!)で記入します。

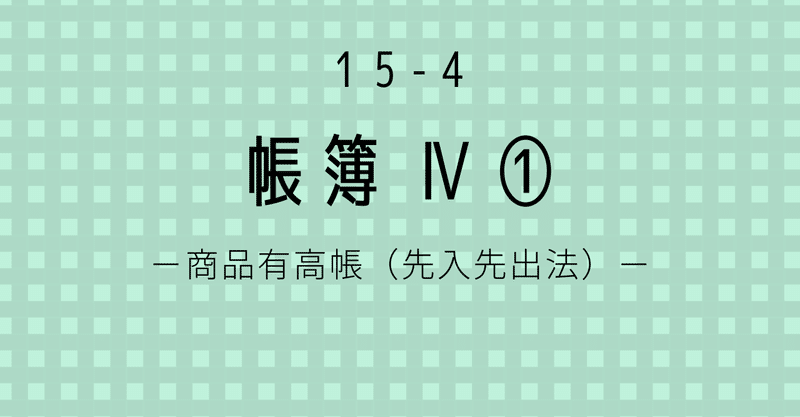

9月 1日 : 前月末のノートの在庫は、@80円 30冊である。

前月末の在庫は、1冊80円のノートが30冊といっているので、受入欄と残高欄に記入します。

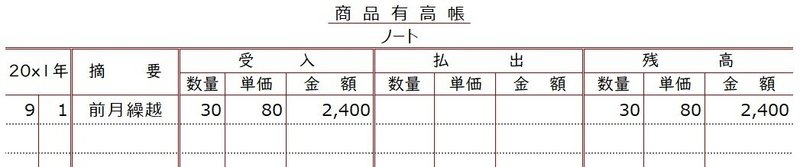

9日 : ノート(@180円、20冊)を販売し、代金は現金で受け取った。

ノートを販売(出庫)しているので、払出欄に記入します。ただし、このとき注意していただきたいのが単価です。資料には@180円とありますが、これは販売価格です。ところが、商品有高帳で管理したいのは原価です。注意しましょう。

販売数量は資料通り、単価は残高欄の単価にそって記入します。

11日 : ノート(@100円、40冊)を仕入れ、代金は掛けとした。

新たに仕入れをしているので、受入欄に記入しますが、残高欄への記入は注意が必要です。というのも、以前から持っていた在庫と今回の仕入単価が異なるからです。こういった場合は、別々に残高欄へ記入します。

まず、以前から持っていた在庫分(@80円、10冊)を記入します。今回の仕入れ分(@100円、40冊)は次の行へ記入し、{ でくくります。

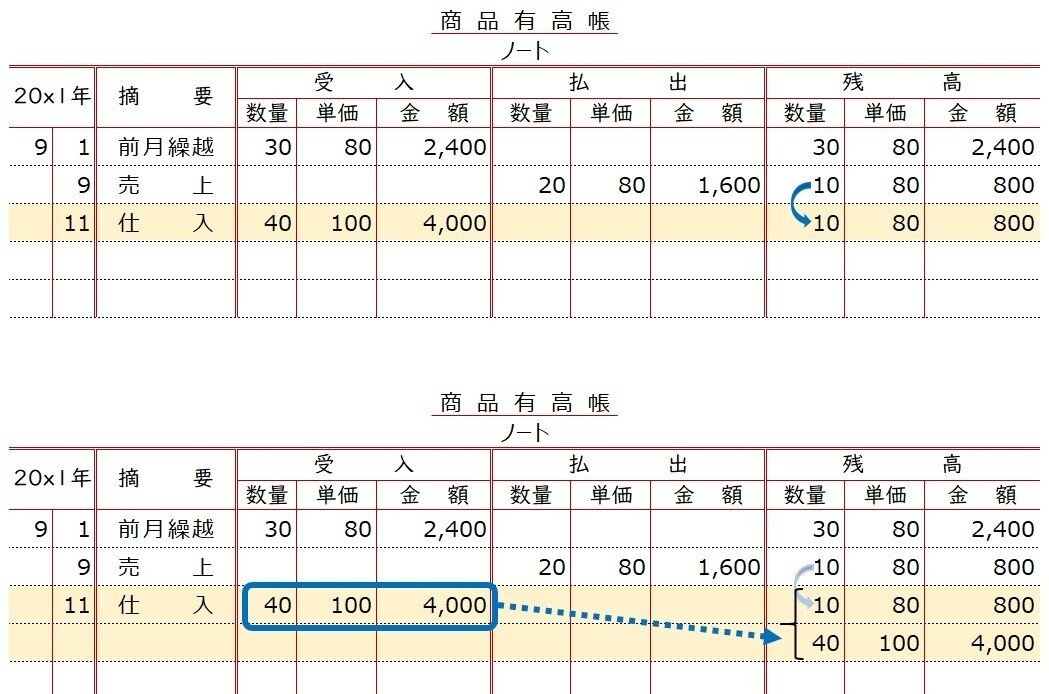

26日 : ノート(@180、25冊)を販売し、代金は掛けとした。

ノートを販売(出庫)しているので、払出欄に記入します。ただし今回の販売数量は、異なる単価のノートを合わせて25冊です。先に仕入れた順に原価を記入していきます。

在庫で持っていた@80円のノート10冊と11日に仕入れた@100円のノート15冊の計25冊を販売しています。記入が2行に分かれるので、{ でくくることを忘れないようにしましょう。

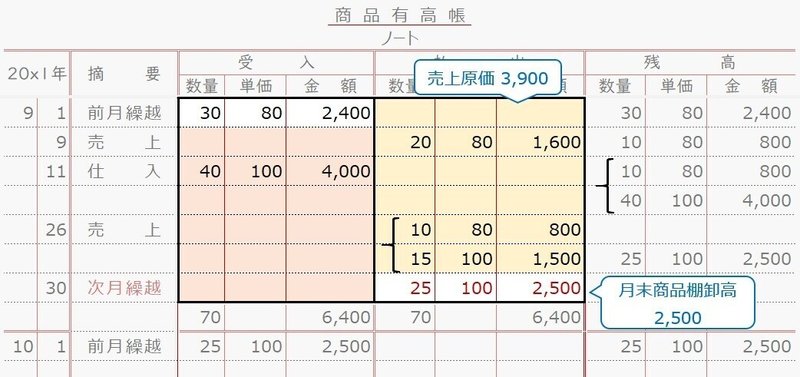

月内の取引は以上となるので、月末に帳簿を締め切ります。

残高欄の残高を次月繰越として払出欄に記入し、受入欄と払出欄の数量と金額をそれぞれ合計します。このとき単価は記入しません。数量と合計が一致したら締切線を引き、翌月1日付けで前月繰越として受入欄と残高欄へ記入します。

こうして完成した商品有高帳では、月内の売上原価と月末商品棚卸高を把握することが可能です。売上原価は次月繰越を除く払出欄の合計、月末商品棚卸高は次月繰越額です。

9月売上原価 : 3,900円 = 1,600 + 800 + 1,500

月末商品棚卸高 : 2,500円

よく見てみると、受入欄と払出欄が決算整理事項の売上原価算出のために書いた箱と同じような形になっていますね。

今回は9月のみでしたが、月々の売上原価を1年分合算すれば、決算時に算出する売上原価となります。また、最終月の次期繰越額が期末商品棚卸高です。

☆・☆・☆

先入先出法では

①先に仕入れたものを先に記入すること

②単価は常に原価で記入すること

に注意しながら、自力で作成できるようしっかり練習していきましょう。

今回はここまで。

次回はもう1つの手法 : 移動平均法を解説します。

お楽しみに。

◎次の記事◎

サポートをいただいてありがとうございます♪ 大好きな本の購入に使わせていただきますね。😃