試算表Ⅱ-数値を読み取ろう-

次の試算表を作成してみましょう。

【例題11-1】

以下の合計試算表を作成しなさい。

-答え-

各勘定の残高は、通常ホームポジション側です。もしそうでない場合は、仕訳か転記の際に誤記入しているか異常な取引があった場合です。例題11-1の残高欄は、すべてホームポジション側でしたね。

では、以下の金額を読み取ってみましょう。

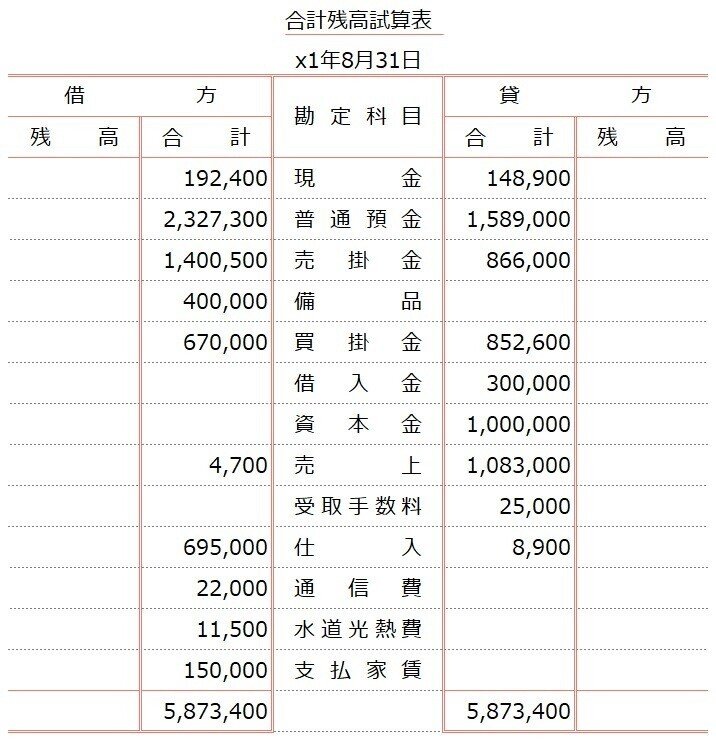

【例題11-2】

以下の合計残高試算表から、①~③の各金額を答えなさい。

①資産総額

②売掛金の回収額

③総仕入高

①資産総額

試算表の勘定科目は、でたらめに並んでいるわけではありません(笑)。ちゃんと順番が決まっていて、上から資産・負債・純資産・収益・費用の順に並んでいます。

この試算表では、1番上の現金勘定から備品勘定までが資産です。資産総額は、これらの合計1,716,300円となります。

②売掛金の回収額

売掛金の回収は、おカネやおカネに替えやすいものを受け取ったということです。そのため仕訳では、おカネを受け取る権利である売掛金を減らします。具体的には、ホームポジションの反対側に記入するんでしたね。そうすると売掛金の回収額は、合計欄・貸方の数字=866,000円になります。

③総仕入高

総仕入高は、仕入れをした商品すべての金額です。これは、ホームポジションの反対側に記入された返品等を表す仕入戻し高を含めない金額のことです。そうすると総仕入高は、合計欄の仕入勘定ホームポジション側の数字=695,000円になります。

では、問題!

仕入戻し高を含めた仕入金額のことを何というでしょう?

チッチッチッ……チーーーンッ!!

答えは……純仕入高でしたね。合計残高試算表では、仕入勘定の残高欄=686,100円がそれにあたります。合わせて確認しておきましょう。

今回はここまで。

ではまた。

◎次の記事◎

サポートをいただいてありがとうございます♪ 大好きな本の購入に使わせていただきますね。😃