仕訳にまつわる帳簿と転記

仕訳を記録する帳簿(ノート)のことを仕訳帳(しわけちょう)といいます。

最近は、仕訳を手書きする会社がどんどん少なくなっていて、会計ソフトへ入力することがほとんどです。もちろん、会計ソフトにもちゃんと仕訳帳があります。

主要簿

仕訳帳の最大の特徴は、一つひとつの取引金額がわかることです。また、取引がおこなわれるたびに記録するため、日付順に仕訳が並んでいて確認しやすくなっています。

ところが、各勘定科目の残高を知りたくても、すぐに確認することができません。ひとつずつ仕訳をチェックして電卓をたたく…とか効率が悪すぎて倒れそうです。

こういった問題を解決するために、総勘定元帳(そうかんじょうもとちょう)という帳簿があります。

総勘定元帳は、名前のとおり取引に出てきた『すべての勘定科目』の集計をするための場所を用意した帳簿のことです。勘定科目ひとつ一つの場所のことを勘定(account:a/c)といいます。

各勘定は、T字型になっていてT勘定(てぃかんじょう)とよんでいます。ワタシはイラチな関西人なので『てぃかん』と略しますが(笑)、最近はTフォームとかっこいい表現をすることが多いようです。

少しだけ帳簿の話をすると、簿記では役割に応じてさまざまな帳簿を使用しています。種類を大きく分けると、主要簿(しゅようぼ)と補助簿(ほじょぼ)の2種類になります。

主要簿は、金額の把握を重視した帳簿、補助簿は取引の詳細を記録するための帳簿です。仕訳帳と総勘定元帳は、主要簿です。合わせて覚えておきましょう。補助簿については、もう少し先でベンキョーします。

総勘定元帳は、仕訳帳をもとに書き写しています。この作業のことを転記(てんき)といいます。

転記の手順

転記は、仕訳時に書いた『日付・勘定科目・金額』の3つを書き写します。

【例題2-2】

以下の取引を総勘定元帳に転記しなさい。

4月18日に商品5,000円を販売し、現金を受け取った。

①転記の際は、仕訳にある勘定科目を総勘定元帳で確認します。

②次に仕訳にある借方の勘定科目を確認し、総勘定元帳の勘定に日付・金額を記入します。例題では、借方が現金勘定ですね。総勘定元帳 : 現金勘定の借方に日付と金額を記入します。

③次に②で記入した勘定の日付と金額のあいだに『相手科目』を記入します。例題では、売上ですね。

これで、仕訳の半分が転記できました。仕訳にある貸方の勘定科目についても、同じ要領で記入していきます。

④仕訳にある貸方の勘定科目を確認し、総勘定元帳の勘定へ日付・金額を記入します。仕訳の貸方の勘定科目は、売上でしたね。総勘定元帳 : 売上勘定の貸方に、日付と金額を記入します。

⑤最後に、④で記入した日付と金額のあいだに『相手科目』を記入します。例題では現金でしたね。

これで転記が完成です!

今回の仕訳は勘定科目が一つずつでしたが、取引の内容によっては相手科目が複数になることもあります。次の例題を考えてみましょう。

相手科目が複数ある場合の転記

【例題2-3】

以下の取引を仕訳し、総勘定元帳へ転記しなさい。

4月25日に、電気代8,000円と携帯料金12,000円を普通預金から支払った。

まずは、仕訳を考えます。

勘定科目は、電気代が水道光熱費(すいどうこうねつひ)、携帯料金が通信費(つうしんひ)です。どちらも費用の発生として借方へ記入します。また、代金は普通預金から支払っているので、資産の減少=普通預金を貸方へ記入します。

仕訳ができたら、転記です。

水道光熱費と通信費の転記は、これまでベンキョーしてきた手順で記入します。ところが、普通預金を転記しようとすると相手科目が2つあるため、そのまま記入するととても見にくくなってしまいます。

そこで、こういった相手科目が2つ以上ある場合には諸口(しょくち)と記入し、複数あることを示せばよいことになっています。

これで相手科目が複数ある場合の転記が完成しました!

では諸口と書いていた場合、どのようにして相手科目と金額を確認するのでしょうか?

そうです!!

日付をもとに仕訳帳で確認することができますね!厳密には、もう少しつき合わせをしやすくする仕組みがありますが、これはまた改めてご紹介します。

このように主要簿である仕訳帳と総勘定元帳は、日付・金額・勘定科目といった同じ情報を共有し、目的に合わせて金額を確認することができます。

総勘定元帳の見方

では、次に転記を終えた勘定金額を読み取ってみましょう。

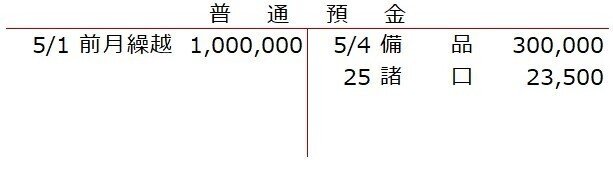

【例題2-4】

以下の普通預金勘定の残高を答えなさい。

普通預金勘定は資産のグループなので、残高は前月末に残った金額を引き継いでいます。そのため借方の1行目には前月繰越(ぜんげつくりこし)と記録されています。また貸方に取引記録があるので、普通預金からの支出があったことがわかります。そうすると5月の残高の変化は、以下のとおりです。

借方合計 : 1,000,000

貸方合計 : 323,500

差 額 : 676,500

-答え-

借方に、676,500円

差額は残高を表しています。借方合計>貸方合計なので、残高は借方に残ったことがわかります。

このように、すべての勘定残高は『ホームポジション側』になります。もし、残高がホームポジションの反対側にあった場合には、

・転記を間違えている

・異常な取引があった可能性がある

ということが考えられるので、早急な確認と対応が必要になります。

☆・☆・☆

しばらくの間は転記をしようとしても、勘定科目を見るだけで混乱しまくりだと思います。でも、ゆっくりと同じ問題を3回ほど繰り返せば感覚がつかめてきます。今のうちに落ち着いてしっかりとマスターしていきましょう。

というのも、試験間近に迫った3級受験生でも転記を苦手とする人がホントに多いんです。

ベンキョーを進めていくと、どうしてもたくさんの仕訳にとらわれ、転記の練習をあと回しにしがちです。そしてそのまま直前期をむかえ、時間がなくなって結局やらないまま…という人がほとんどです。

検定試験では、総勘定元帳を見て仕訳を類推する問題や勘定の穴埋め等が出題されています。こういった問題に対応するには、やっぱりご自身でしっかりと転記の練習をすることで慣れる必要があります。

転記は作業です。ベンキョーに飽きたら(?)、仕訳を見て→転記の練習をするようにしてくださいね。

今回はここまで。

では、また。

◎次の記事◎

サポートをいただいてありがとうございます♪ 大好きな本の購入に使わせていただきますね。😃