役員借入金・役員貸付金・自家消費

小さなお店や会社は、おカネが足りなくなると、経営者自身が、個人のおカネを出すことがあります。

また反対に、お店のおカネや販売用の商品を個人的に使ったりすることがあります。

理由が何であれ、経営者がお店のために用意したモノはもちろん、お店のモノを使った時は必ずそれらを記録する必要があります。

役員借入金

お店の資金繰りが苦しくなり、経営者がお金を出した時には役員借入金(負債)と仕訳します。

役員借入金は、お店が経営者からおカネを借りている状態を記録しています。つまり、お店が『あとで経営者に返さなければいけない義務』として記録しているんですね。

よく似た取引として『経営者等がお店に出資をする』という形でおカネを出すというお話がありました。これを資本金(純資産)といいましたが、資本金は出資した人に返さなくても良いおカネでしたよね。

この2つは『経営者がお店におカネを出す』取引ですが、その意味は全く違うので注意が必要です。勘定科目も(所属する)取引要素も違いますので、しっかり区別できるようにしておきましょう。

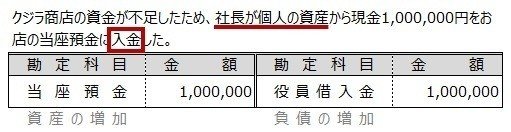

-例題①-

クジラ商店の資金が不足したため、社長が個人の資産から現金1,000,000円をお店の当座預金に入金した。

仕訳は、お店の立場で記録しているので、社長から借りている状態というコトですね。

役員貸付金

経営者が、お店のおカネを個人的に使うこともあります。これは、お店が経営者に対しておカネを貸したということで、『あとで返してもらう権利』を役員貸付金(資産)で処理します。

時々、経営者の立場から考えてしまって混乱する方がいらっしゃいますが、仕訳を考える際は、常に『お店の立場だ』ということを思い出してくださいね。

-例題②-

当社の役員のイカさんに100,000円を貸し付け、現金で渡した。

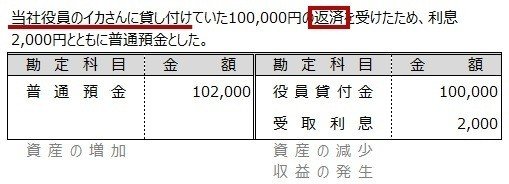

-例題③-

当社役員のイカさんに貸し付けていた100,000円の返済を受けたため、利息2,000円とともに普通預金とした。

自家消費(じかしょうひ)

お店の商品を経営者等が個人的に使うことを、自家消費といいます。例えば、お花屋さんの経営者が、お友達のお見舞いの為に商品のお花を持って行った場合などです。

処理としては、販売のための商品を使っているので『仕入』を減らします。

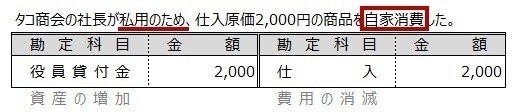

-例題④-

タコ商会の社長が私用のため、仕入原価2,000円の商品を自家消費した。

まだ支払いを済ませていないコトを仕訳したいのですが、取引先ではないので売掛金が使えないわけですね。もし、すぐに現金で受け取っていたら、借方は現金となります。

今回はここまで。

お疲れさまでした。

サポートをいただいてありがとうございます♪ 大好きな本の購入に使わせていただきますね。😃