帳簿Ⅶ-固定資産台帳-

固定資産台帳(こていしさんだいちょう)は、会社が保有している固定資産を管理するための補助簿です。固定資産の種類や用途、取得原価、数量、耐用年数、償却方法、減価償却費といったさまざまな情報を記録しています。

この帳簿を見れば、固定資産の取得時から現状までがひと目で確認できるわけですね。

帳簿の形式には、年度ごとに保有する固定資産のすべてを①一覧表にするタイプ と1件ごと帳簿を作成する②個別記録タイプがあります。

※個別記録タイプは、備品 a のみ掲載しています。

【例題15-11】①

固定資産について減価償却をおこない、補助元帳(固定資産台帳)の(ア)~(エ)に記入しなさい。なお、すべて購入と同時に使用開始しており、残存価額はゼロである。また決算日は、3月31日である。

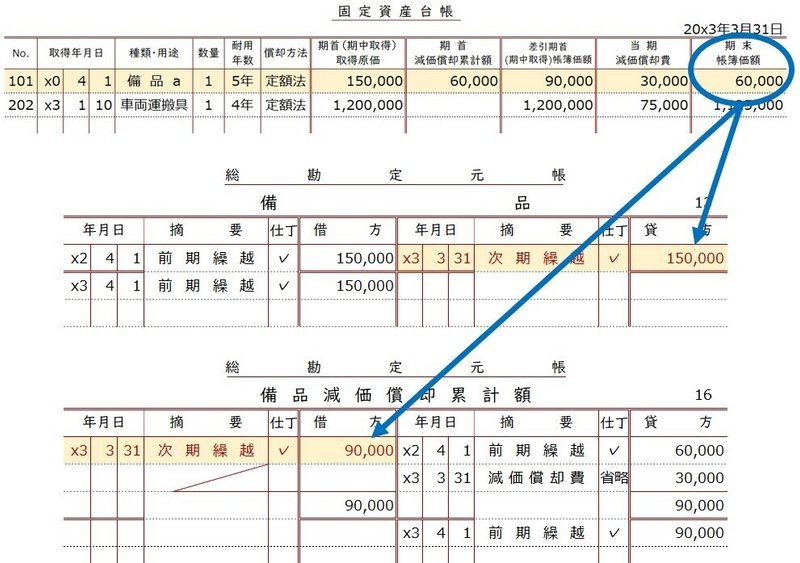

今回の帳簿は、一覧表タイプです。帳簿の右上には、帳簿を作成(更新)した日付であるがあります。これは、日付より下段の情報が『いつ作成されたものなのか』を示しています。通常、①決算日に作成します。

帳簿内は大まかに、②固定資産の詳細欄と金額欄の2つに分かれています。さらに金額欄は、③期首や取得時の金額欄と④期末金額欄に分かれています。

③期首や取得時の金額欄には、期首や期中取得した場合の取得原価・期首減価償却累計額、期首の帳簿価額があります。帳簿価額は、取得原価から減価償却累計額を差し引いた金額のことです。

④期末金額欄には、減価償却費と帳簿価額があります。例題では(ア)~(エ)と問いになっていますね。では、ここまで確認してきた情報を元に考えていきましょう。

まずは、時系列で情報を整理してみましょう。

そうすると減価償却期間は、備品 a が1年分、車両運搬具は3ヶ月分であるということが分かります。

No.101 備品 a

備品 a は、定額法で減価償却していて問題文に『残存価額はゼロ』 とあるので、減価償却費は計算式に当てはめて算出します。また期末帳簿価額は、差引期首(期中取得)帳簿価額から減価償却費を引いた残りの金額です。

減価償却費 = 取得原価 150,000 ÷ 耐用年数5年 = 30,000円

期末帳簿価額 = 90,000 - 30,000 = 60,000円

(ア) 30,000 (イ) 60,000

No.201 車両運搬具

車両運搬具は、取得年月日がx3年1月10日で、期首減価償却累計額欄には金額が入っていません。これは期中取得したということなので、減価償却費を計算する際には月割計算を忘れないようにします。

-答え-

減価償却費 = 取得原価 1,200,000 ÷ 4年 × 3ヶ月 ÷ 12ヶ月 = 75,000円

期末帳簿価額 = 1,200,000 - 75,000 = 1,125,000円

(ウ) 75,000 (エ) 1,125,000

【例題15-11】②

固定資産台帳をもとに、次の総勘定元帳を仕上げなさい。帳簿の締め切りもおこなうこと。

答えはこちら↓↓↓

パッと見た感じは、なんだかややこしく感じるかもしれませんが、決してそんなことはないので安心してください(笑)。

総勘定元帳には、大ざっぱにいうと前期繰越・期中/期末取引・次期繰越の3種類を記入しています。

前期繰越は、期首の金額のことです。総勘定元帳の備品勘定と備品減価償却累計額勘定の前期繰越は、固定資産台帳に期首(期中取得)取得原価・期首減価償却累計額として記入しています。

また、期末取引である減価償却の決算整理仕訳は、減価償却費として固定資産台帳に記帳する一方、総勘定元帳の減価償却費勘定と備品減価償却累計額勘定にも記帳します。ただ今回問われているは、備品減価償却累計額勘定のみですね。

また、固定資産台帳の期首差引(期中取得)帳簿価額は、総勘定元帳 : 備品勘定と備品減価償却累計額勘定の当期の前期繰越額を差し引きした金額です。

さらに、固定資産台帳の期末帳簿価額は、総勘定元帳 : 備品勘定と備品減価償却累計額勘定の次期繰越額を差し引きした金額です。

☆・☆・☆

固定資産にまつわる金額といっても帳簿の特徴や表示の仕方によって随分と見せ方が異なります。

少々文言が変わっても、『それは何を指しているのか?』ということを1つずつ理解することが大切です。丸暗記ではなく、日頃から数字や文言が定義するモノをしっかりと見極めるクセをつけましょう。

今回はここまで。

ではまた。

◎次の記事◎

サポートをいただいてありがとうございます♪ 大好きな本の購入に使わせていただきますね。😃