簿記上の現金

今回は、現金勘定(資産)について学んでいきましょう。

現金と聞くと、ほとんどの方が『硬貨や紙幣』を想像するかと思います。もちろんこれらも現金ですが、簿記の世界では、それ以外にも現金の定義を広げています。

簿記上の現金

・硬貨/紙幣

・他人振出小切手

・送金小切手

・普通為替証書/定額小為替証書

・配当金領収書

硬貨/紙幣以外のモノを通貨代用証券(つうかだいようしょうけん)と呼んでいます。漢字をそのまま訳すと、通貨の代わりの紙切れ。これ、現金と同じような価値がある紙だと言っているんですね。その証拠に、これらは受け取った後すぐに現金へ換金ができます。そういった事情から、簿記の世界では現金とみなしています。

ひとつずつ見ていきましょう。

・他人振出小切手(たにんふりだしこぎって)

当座預金のところで、『当社で振り出した小切手』のことを自己振出小切手というというお話をしました。また、小切手を振り出したら当座預金を貸方に書いて、資産の減少を表すんでしたね。

他人振出小切手とは、他者が振り出した小切手のことを指していて、受け取ったときには現金として資産を増加させます。

お気づきになりましたか?

そうなんです。

小切手は『誰が振り出したのか?』によって勘定科目が変わるんですね。

①他者が小切手を振り出し(他人振出小切手)受け取った・・・現金勘定の増加

②当社が小切手を振り出した(自己振出小切手)・・・・・・・・・当座預金勘定の減少

例題(1) 他人振出小切手の受け取り

例題では主語が省略されていますが、文章から当社が商品を販売しているコトが分かります。ですので、売上(収益)が発生。

そして、代金は『同店振出しの小切手』とあります。

この時の『同店』は、文章中の同店の直前に出てきた人となるので、この場合は『福岡商店』です。つまり、他人振出小切手を受け取ったということになるので、現金勘定が増加したと考えるわけです。

仕訳を考えるときに、売上が収益の発生だから貸方だ!とすぐに分かればイイですが、まだしばらくの間は厳しいかもしれません。

そんな時は、まず現金・預金勘定は資産だ!と覚えてしまいましょう。取引の結果である現金・預金勘定の増減から仕訳を書くことで、その原因である相手科目を探しやすくなります。

・送金小切手(そうきんこぎって)

振出人が銀行となっている小切手のことです。当座預金口座を持っていなくても小切手で支払いができますが、現在は、インターネットやATMで簡単に振込みができるので、ほとんど使われることはないです。

検定対策としては、勘定科目の選択肢として並べられると、ついうっかり勘定科目と認識してしまいがちなので注意が必要です。

例題(2) 送金小切手の受け取り

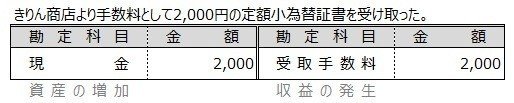

・普通為替証書/定額小為替証書

(ふつうかわせしょうしょ/ていがくこがわせしょうしょ)

ゆうちょ銀行が送金用に取り扱っています。

例題(3) 定額小為替証書の受け取り

・配当金領収書(はいとうきんりょうしゅうしょ)

株式を発行している会社が、投資家である株主に配当金を受け渡す方法の一つでして、配当金を受け取るための引換券のコトです。指定の銀行窓口に持っていくと配当金を受け取るコトができます。

例題(4) 配当金領収書の受け取り

どれも漢字ばかりで勘定科目っぽいですが、すべて『現金』勘定(資産)です。気を付けて仕訳をしていきましょう。

今回はここまで。

お疲れさまでした。

サポートをいただいてありがとうございます♪ 大好きな本の購入に使わせていただきますね。😃