バリュエーションを理解する第一歩

企業に投資をするとき、自分なりにその企業の価値を把握することが不可欠。

企業向けバリュエーション講座を実施しました。

・前半:基本編

・後半:ちょっと込み入った編(実際のバリュエーション)

基本編の”さわり”を記事にしておこう。

バリュエーションの話=企業価値

ファイナンスの世界での定義では

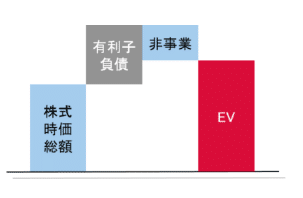

企業価値=EV(Enterprize Value)

EV=時価総額+純有利子負債

細かなことを説明しだすとわかりにくくなるので

説明はオントラックさんにお任せ。

EV=株式時価総額+ネット・デット(純有利子負債)

ネットデット(純有利子負債)とは図の通り、有利子負債から非事業資産価値を引いたもの

<評価方法は大きく2つ>

大きく2種類

絶対評価: 個別企業の評価

相対評価: 他社と比較した評価

*よくある勘違い

”市場での企業価値評価が低すぎる”

というとき、曖昧、理解していない、勘違いしている方が多い

特に、過去の株価との比較

2-3年前くらいに上場した新興市場のグロース企業(成長企業)で

”上場時の株価から10分の1”

”だから評価が低い!”

→最悪の勘違い

勘違いしている要因は

・上場前はVCに話して理解され、評価されたことと同列で考えている

VCから受けた評価とは一致しないのは当然

多様な価値観、リスク選好の投資家なのだから

またVCから調達したときと市場環境も全く違う

・IPO人気を理解していない

理解されていないため、バリュエーションが高くなりやすい

理解されてバリュエーションを高くする要素がなくなった

<評価方法>

〇絶対評価と相対評価

それぞれ何によって決まるのか

二つが完全に独立したものではない

両方が影響しあって決まる部分もある。

絶対評価で評価する人も相対評価で評価する人もいる。

絶対評価も市場環境の変化で変化する。

(都合の良いように使い分けている機関投資家ももいるだろう)

ただし、イメージとして捉えるとすれば

大企業は絶対評価

中小型企業は相対評価

が企業価値に与える要素が大きい。

理由は

・大企業=多くの理解している投資家によって売買されていることで評価が織り込まれている

・中小型企業=理解している投資家が少ないため類似企業から理解する

〇絶対評価と相対評価の算出方法

絶対評価

インカムアプローチ: DDM法、DCF法

相対評価

マーケットアプローチ: マルチプル法(PER、PBR、PSR、EV/EBITDA)

<何によって評価が決まるのか>

〇絶対評価

絶対評価を決める要素

・事業内容が理解されているか

・将来どれだけ稼げるか(安定性、成長性、収益性など

・時間軸:将来はどのくらいの期間か(5年なのか10年なのか)

・信頼されているか:トラックレコード

・市場のリスク許容度(ここだけ投資家要素)

〇相対評価

相対評価を決める要素

以下の各指標(PER、PBRなど)

・自社

・比較対象

・市場全体

・競合他社

・同ステージ(グロース、中小型など)他社

<まずやってみること>

バリュエーションを理解するには自分で算出してみる

まず手を動かす。

①相対評価の指標(マーケットアプローチ)で考える

指標がわかりやすい、算出しやすい=相手と共有しやすい

自社のPER、PBR、EV/EBITDA倍率

同業他社のPER、PBR、EV/EBITDA倍率

をそれぞれ算出して、比較する。

*大事なのは

複数の指標を算出してみること

PERだけ、PBRだけでは何もしていないのと同じ

②差異が発生する要因を考える

市場での認知度?

企業規模?

収益性?

成長性?

市場規模?

ビジネスへの信頼性?

ガバナンス(経営陣)への信頼性?

③最も大きな要因を見つける

複数の要因が絡み合っている

その中で最も大きいと思われる要因を見つける

算出式はあるけど、手を動かして、考えることが一番!

<テキスト>

最初にバリュエーションの考え方を学ぶなら、こちらがわかりやすい。

新書版なのでサクッと読めます。

著者は、後述の

・バリュエーションの教科書

・MBAバリュエーション2

の著者、森生明氏です。

①会社の値段

これらの本を読んで基礎知識として入れたうえで、

数式をいじって、市場での評価を考える。

②バリュエーションの教科書

まさに”教科書”、わかりやすく丁寧に書かれています。

2冊とも著者は森生明氏

オレンジのMBAバリュエーションは

井村さんもおススメしてましたね

③企業価値評価

マッキンゼーのこちらのテキストもありますがオーバースペック。

確かに勉強にはなるし、面白いですが、IR担当者として、または個人投資家として学ばなければならない、というレベルを超えている。

どこかで役に立つかもしれませんが、一読して、あーこんなことが書かれていたな、と思えばいい程度。分厚くて、辞書がわり

以上、参考になったら”いいね”いただけば幸いです。

この記事が気に入ったらサポートをしてみませんか?