人気高配当株 積水ハウス

人気高配当株 積水ハウス

今回は人気の高配当株で、2024年3月7日に決算を発表した積水ハウスの最新の決算と財務諸表を解説します。

積水ハウスは、日本の大手住宅・建築会社です。同社は、日本国内外で住宅、マンション、商業施設、オフィスビルなどの建設・販売を手掛けています。

積水ハウスは、日本国内だけでなく、海外市場にも積極的に進出しており、アジア、オーストラリア、アメリカ合衆国など多くの国で事業を展開しています。

基本情報は、こちらの表のとおりです。

この記事では、積水ハウスを、成長性、効率性、現金の生成能力、財務の安定性、割安性の5つの観点から総合的に分析・評価します。

記事投稿の励みとなりますので、フォローとスキをお願い致します。

動画で内容を確認したい方はこちら

株価のチャート

株価のチャートは、こちらのとおりです。

株価は、右肩上がりであり、高値圏にあることが確認できます。

予想PERの推移

PERは、Price Earnings Ratioの略称で、時価総額を純利益で割るか、株価を一株当たりの利益で割ることで求めることができます。

これは、株価と企業の収益力を比較することによって株式の投資価値を判断する指標として用いられます。

この倍率が高いほど、株価は割高と判断されます。

積水ハウスの予想PERは2024年3月15日時点で10.6倍であり、過去1年間の平均は10.2倍、過去2年間で9.9倍、過去3年間で10.3倍、全期間の平均は10.4倍です。

これらの数値を比較すると、積水ハウスのPERは安定しており、過去数年間で大きな変動がないことがわかります。

また、プライム市場の建設業の加重平均PERが13.7倍であることから、積水ハウスの株価は業界平均に比べて割安であることが示唆されます。

PBRの推移

PBRとはPrice Book-value Ratioの略で、株価を1株当たりの純資産で割ったものです。

これは、現在の株価が企業の資産価値に対して割高か割安かを判断する指標として用いられます。

この倍率が高いほど、株価は割高と判断されます。

積水ハウスのPBRは2024年3月15日時点で1.23倍です。

過去1年間の平均は1.16倍、過去2年間で1.09倍、過去3年間で1.11倍、全期間の平均は1.11倍になります。

建設業全体の加重平均PBRが1.2倍であることを考えると、積水ハウスのPBRは業界平均と比較してやや高いですが、大きく乖離しているわけではありません。

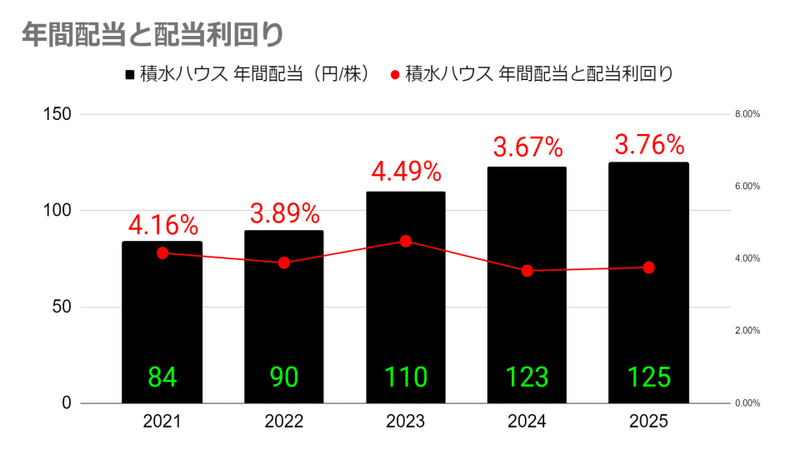

年間配当と配当利回りの推移

積水ハウスの配当は2021年の84円から2025年にかけて徐々に増加し、125円になりました。この期間で配当利回りは年によって変動し、4.16%から3.76%へと推移しています。

配当額の増加にも関わらず利回りが下がる年があることは、株価が配当増加率以上に上昇したことを示唆しています。

総還元性向とは?

総還元性向とは、会社が儲けた利益を、配当や自社株買いという形で、株主に対してどれくらい還元しているかを表す指標です。

総還元性向が高いほど、株主還元に力を入れている企業であることを示します。

ただし、株主への還元が多いことは、設備投資などに使用できる資金が少なくなる可能性があります。

総還元性向

積水ハウスの総還元性向は、2020年の46.5%から2024年にかけて着実に増加し、59.6%に達しています。この上昇は、企業が株主還元に対する姿勢を強化していることを示し、利益の大部分を配当や自社株買いなどで株主に還元していることを反映しています。

最新の決算

積水ハウスは、3月7日に2024年第4四半期決算を発表しています。24年1月期の連結経常利益は前の期比4.3%増の2682億円に伸びました。

また、25年1月期の営業利益は、前期比3.3%増の2800億円となる見通しとなりました。

他方で、25年1月期の経常利益は前期比2.3%減の2620億円に減る見通しとなりました。

同時に、前期の年間配当を118円から123円(前期は110円)に増額し、今期も前期比2円増の125円に増配する方針としました。

直近3ヵ月の実績である11-1月期(4Q)の連結経常利益は前年同期比42.9%増の842億円に拡大し、売上営業利益率は前年同期の7.4%から9.2%に改善しました。

住宅市場は、国内の新設住宅着工戸数がアフターコロナの消費行動の変化や建設コスト増の影響もあり弱含みの 状況が続いています。

アメリカでは、長期金利の上昇等により住宅着工の調整局面や中古住宅の在庫減少が継続し ていますが、人口増に対する慢性的な住宅供給不足を背景に住宅に対する潜在需要は強い、と同社は説明しています。

また、住宅ローン金利が2023 年10月下旬をピークに再び低下に転じたことで足元では持ち直しの動きもみられているとも説明しています。

主要事業別の営業利益

積水ハウスの主要事業別の24年1月期通期の営業利益では、賃貸・事業用建物が780億円で全体の約24.5%を占め、最大の割合を示しています。

次いで、国際事業が488億円で約15.3%、賃貸住宅管理が501億円で約15.7%の割合となっており、これらのセグメントが同社の利益の大きな部分を占めています。

その他の事業部門も一定の割合を示しており、戸建住宅が410億円で約12.9%、仲介・不動産が258億円で約8.1%、リフォームが234億円で約7.3%、都市再開発が214億円で約6.7%、マンションが175億円で約5.5%、そして建築・土木が129億円で約4.0%となっています。

賃貸・事業用建物、国際事業、賃貸住宅管理といったセグメントが高い割合を占めており、これらの事業が積水ハウスの利益に大きく貢献していることが明らかです。

また、国際事業がかなりの割合を占めていることから、積水ハウスが国内市場だけでなく、海外市場においても積極的に事業を展開していることが伺えます。

主要事業別の営業利益の成長率

積水ハウスの主要事業別の24年1月期通期の営業利益とその前年同期比の成長率を見ると、事業部門によって大きな差異があることが分かります。

特に目立つのは、都市再開発事業の成長率が319.61%と非常に高いことです。

これは、計画通りに物件売却が完了したこと、同社が保有する物件の入居率が堅調に推移したことや都市型ホテルの運営状況が改善したことが要因です。

また、仲介・不動産事業とマンション事業の成長率もそれぞれ47.43%、27.74%と高く、住宅市場の活況や戦略的な事業展開が成果を上げていることが伺えます。

一方で、国際事業は-33.88%と大きく落ち込んでおり、前期に住宅ローン金利が急激に上昇 したことに伴い、受注残高が減少した影響を受けていることが分かります。

戸建住宅事業がわずかに縮小しているのも注目点であり、前期から続く資材価格高騰の影響を受けていることが分かります。

主要事業別の営業利益率

積水ハウスの営業利益率に注目すると、都市再開発とマンション部門が特に高い収益性を示しています。

都市再開発部門は16.1%、マンション部門は16.0%となっており、これらの部門が積水ハウスの営業利益を牽引していることが分かります。

これに対し、建築・土木部門の営業利益率は4.7%と最も低く、他の事業部門に比べて収益性が低い状態です。

一方、賃貸・事業用建物部門も14.9%の営業利益率で安定した高収益を上げています。

主要事業別の通期営業利益の見通し

積水ハウスの25年1月期の通期の営業利益の見通しについては、仲介・不動産部門は前年同期比で19.9%の成長が予想され、活発な市場活動が期待されます。

また、建築・土木部門も16.2%と高い成長率を見込んでおり、積水ハウスの建設関連事業が好調であることを示しています。

一方で、マンション部門は-34.4%、都市再開発部門は-41.7%と大きな落ち込みが予想されています。

都市再開発部門については、今期の大幅な成長の反動を見込んだものと考えられます。

国際事業は15.5%の成長が見込まれ、積水ハウスのグローバル展開が引き続き強みとなっていることが伺えます。

全体として、積水ハウスは多様な事業領域での成長を見込んでおり、特定の事業領域の下振れリスクを他の事業で補うバランスの良い経営戦略を取っています。

EPS

EPSとは、「Earnings Per Share」の略で、1株当たり純利益ともいわれます。

EPSからわかることは、企業の「収益力」と「成長性」の2つです。

数値が高いほど企業の収益力は高いと見ることができます。

また、同じ企業の当期EPSと前期以前のEPSを比較することで、企業が順調に成長しているか判断することもできます。

積水ハウスのEPSは、2023年第2四半期には45.3%と大きく成長した後、次第に成長率が低下し、2024年第1四半期には-26.2%と前年同期比で減少しています。

その後、成長率は徐々に改善し、2024年第4四半期には12.1%の成長を達成しています。

売上高の推移

積水ハウスの売上高は、2022年第4四半期に9.8%成長して以降、波はあるものの全体的に成長を続けています。

2023年第1四半期には22.2%と大幅に成長し、その後もプラス成長を維持しました。

ただし、2024年第1四半期には少し減少したものの、すぐに回復し、2024年第4四半期には14.9%の成長を達成しています。

全体としては、積水ハウスの業績は堅調に推移している様子です。

営業利益とは?

営業利益は、企業が本業で稼いだ利益です。

営業利益は売上高から、販売した商品の原価である売上原価と、販売のためのコストである販管費を除くと求めることができます。

営業利益の推移

積水ハウスの営業利益は、2022年第4四半期に19.8%の成長を示した後、2023年第1四半期には60.5%と大幅に伸びました。

しかし、2023年第3四半期と第4四半期には前年同期比で減少を記録しています。

2024年第1四半期には-36.5%と大幅な減少が見られましたが、その後は回復し、特に2024年第4四半期には42.9%の大幅な成長を達成しています。

これは、積水ハウスが変動する市場環境の中でも成長の機会を捉えていることを示しています。

営業利益率とは?

営業利益率は、売上高に占める営業利益の割合を示したものです。

この割合が高いほど、企業の本業の稼ぐ力が強いと判断できます。

営業利益率

積水ハウスの2024年第1四半期から第4四半期の営業利益率については、第1四半期を除いた3四半期が前期の利益率を上回っており、利益率は上昇傾向にあります。

「利益」は意見、「キャッシュ」は現実

損益計算書(PL)に記載される売上高などの「利益」は、本来であれば来期に立つ売上を、今期の売上として計上することや架空の売上を立てることで、意図的に「利益」を過大に見せること、いわゆる粉飾が可能であり、明らかな粉飾でない限り、このような粉飾を見抜くことは難しいと言われています。

他方、キャッシュフロー計算書(CF)に記載される営業キャッシュフローなどの「キャッシュ」は、実際にどれだけの現金が出入りしたのかを表し、意図的な調整をする余地がありません。

そのため、会計の世界では、『「利益」は意見、「キャッシュ」は現実』、または『キャッシュフローは嘘をつかない』とされています。

また、損益計算書では黒字にも関わらず、倒産してしまう「黒字倒産」の原因は、売上が発生しても、その入金、現金収入が大幅に遅れ、企業が現金不足に陥ることで起こるとされています。

そのため、企業の「利益」だけでなく、企業の「キャッシュ」を確認することが重要です。

フリーキャッシュフロー

フリーキャッシュフローとは、会社が事業活動で稼いだお金のうち、自由に使える現金です。

フリーキャッシュフローが多い企業ほど、経営状態が良好であり、将来的に、株主への配当や、自社株買いなどが行われることが期待されます。

積水ハウスのフリーキャッシュフローは、2019年に2985億3700万円という高水準を記録した後、顕著な減少傾向にあります。

2020年には964億6800万円と大幅に減少し、その後2021年には43億2800万円まで下落、2022年にはマイナスとなり、更に2023年にはマイナス534億4100万円となり、前年比で33.8%の減少率を示しています。

このデータは、積水ハウスが直面している財務上の挑戦を浮き彫りにしており、特に2022年以降、財務状況の悪化が顕著に見られます。

営業キャッシュフロー

営業キャッシュフローは、企業の営業活動で得られた現金収入です。

積水ハウスの営業キャッシュフローは、2019年に3637億6600万円という高水準を記録して以降、大幅な減少を続けています。

2020年には1919億7200万円へと約半減し、2021年にはさらに減少して1180億3400万円となりました。

2022年は1254億6400万円とわずかに増加しましたが、2023年には大幅に減少し、156億8300万円となり、前年比で87.5%の大幅な減少率を示しています。

このデータからは、積水ハウスの営業活動による現金生成能力が大きく低下していることが示されており、経営上の課題を示唆しています。

営業キャッシュフローマージンとは?

営業キャッシュフローマージンは、売上高に占める営業キャッシュフローの割合を示したものです。

この割合が高いほど、企業が売上から多くの現金収入を得ていることを意味し、現金を稼ぐ能力が高いと判断できます。

なお、「MarketHack流 世界一わかりやすい米国式投資の技法」によると、営業キャッシュフローマージンは、理想として15%から35%程度あると素晴らしいとされています。

営業キャッシュフローマージン

積水ハウスの営業キャッシュフローマージンは、2019年に14.87%と高水準を記録していましたが、その後は減少傾向にあります。

2020年には7.41%へと半減し、2021年と2022年にはほぼ横ばいで4.03%と4.04%を記録しました。

しかし、2023年にはさらに大きく減少して0.47%にまで低下しました。

これは、売上高に対する営業活動からの現金収入の割合が大幅に低下していることを示しており、売上から効率的に現金を生み出す能力が著しく低下していることを示唆しています。

アクルアールとは?

アクルアールは、企業が現金収入を伴った質の高い利益をあげているかを判断する指標です。

アクルアールは純利益から営業キャッシュフローを引いた値で計算されます。

アクルアール=純利益(特別損益を除く)ー営業キャッシュフロー

純利益は、全ての収入から全ての支出を除いた利益であり、いわゆる会計上の利益です。

他方、営業キャッシュフローは、企業の営業活動で得られた現金収入です。

例えばA社のように、アクルアールがマイナスの場合、企業が多くの現金を営業活動から生み出し、現金収入が会計上の利益を上回っていることを意味します。これはA社が現金収入を伴う質の高い利益を生み出していることを示します。

逆に、B社のようにアクルアールがプラスの場合は、現金収入が会計上の利益を下回り、現金収入を伴わない質の低い利益を生み出している状況を示しています。

アクルアール

積水ハウスのアクルアールの数値を見ると、2020年と2019年はマイナスであり、これは企業が営業活動から多くの現金を生み出しており、会計上の利益を現金収入が上回っていることを意味します。

特に2019年に至っては、非常に高い現金生成能力を示しており、質の高い利益を生み出している状況を反映しています。

一方で、2021年以降はアクルアールがプラスに転じており、特に2023年は大幅にプラスとなっています。

これは、会計上の利益が実際の現金収入を大きく上回っていることを示しています。

自己株式調整済み負債比率とは?

自己株式調整済み負債比率は、企業の抱える負債が、純資産に対して何倍あるのかを示しています。

自己株式調整済み負債比率は、以下の式で求めることができます。

自己株式調整済み負債比率=負債÷(純資産ー自己株式)

この比率が低ければ、純資産に対して負債が少なく、財務が健全であると見なされます。

「史上最強の投資家 バフェットの財務諸表を読む力」によると、自己株式調整済み負債比率が0.80を下回ることが望ましいとアメリカの著名な投資家である、ウォーレン・バフェットは言います。

自己株式調整済み負債比率

積水ハウスの自己株式調整済み負債比率は時間が経つにつれて増加しており、特に2024年第3四半期には理想とされる0.80を超える0.92に達しています。

これは企業の負債が増えていることを示し、財務健全性への懸念を生じさせます。

高い負債比率は成長戦略の一環である可能性があるものの、長期的な財務安定性にリスクをもたらすこともあるため、今後の財務戦略が鍵となります。

固定長期適合率とは?

固定長期適合率は、企業の固定資産が、純資産と固定負債といった安定した資金で賄えているかどうかを示す指標です。

固定長期適合率は、以下の式で求めることができます。

固定長期適合率=固定資産÷(純資産+固定負債)

一般的に、この比率が100%以下であると、企業の固定資産が安定した資金でまかなえており、会社の財務状況が安定していると判断できます。

固定長期適合率

積水ハウスの固定長期適合率は、2023年第4四半期から2024年第4四半期にかけて連続して改善しており、全ての四半期で100%を大きく下回っています。

これは、積水ハウスが固定資産を安定した資金源で賄っていることを示しており、財務状況が非常に健全であることを反映しています。

総合評価

それでは、積水ハウスを、成長性、効率性、現金の生成能力、財務の安定性、割安性の5つの観点から総合的に分析・評価したいと思いますが、続きの内容については、有料記事となります。

記事を購入していただくか(300円)、メンバーシップに加入して、メンバーになっていただくことで、読むことができます。

メンバーシップは、初月無料ですので、月末までに退会すればご負担0円で、お試しすることができます。

https://note.com/observatory393/membership?from=self

ここから先は

この記事が気に入ったらサポートをしてみませんか?