JPMの2024年3月期決算説明会

オペレーター

皆様、おはようございます。JPモルガン・チェースの2024年度第1四半期決算説明会にようこそ。この通話は録音されています。[オペレーターの指示に従ってください。

どうぞお待ちください。それでは、JPモルガン・チェースの会長兼CEOのジェイミー・ダイモンと、最高財務責任者のジェレミー・バーナムにお願いいたします。バーナムさん、どうぞ。

ジェレミー・バーナム -- 最高財務責任者

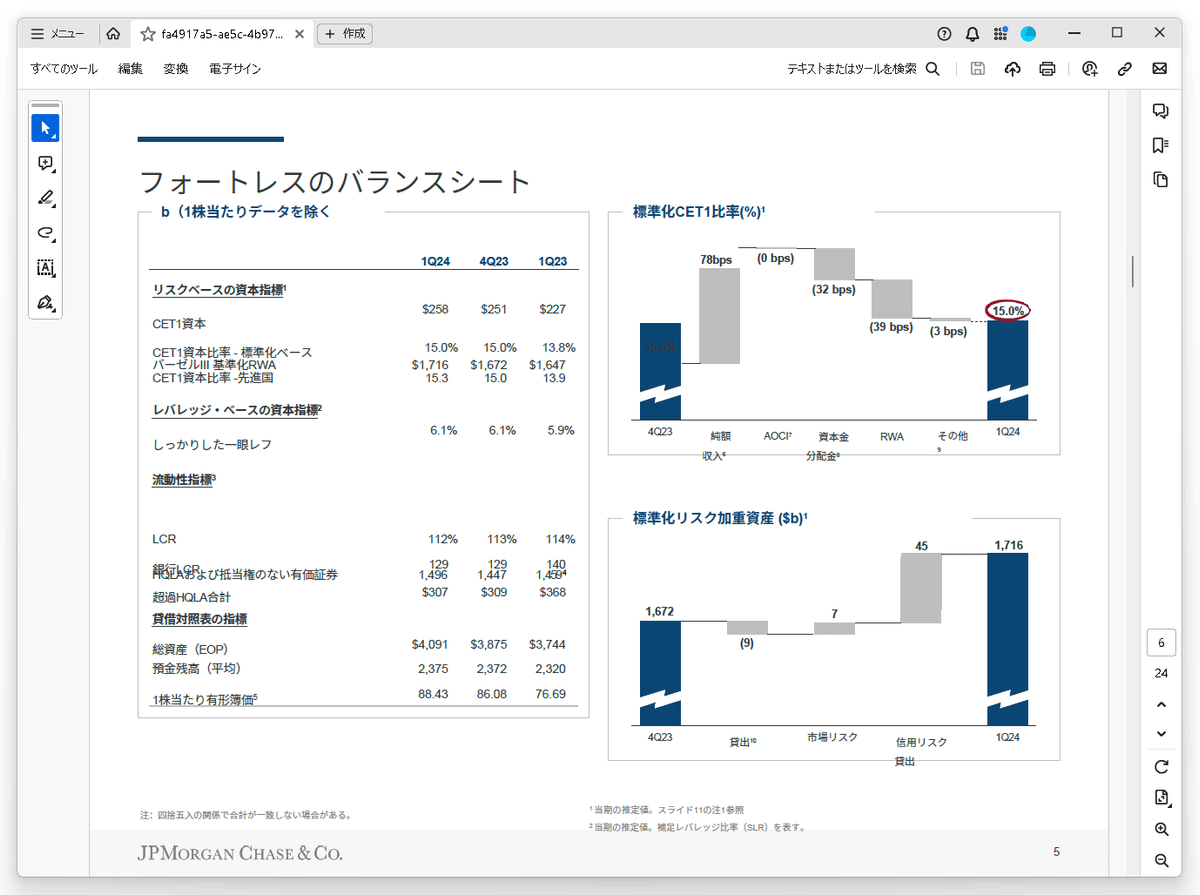

皆さん、おはようございます。プレゼンテーションの内容は当社のウェブサイトでご覧いただけますので、後ろの免責事項をご参照ください。1ページ目からです。当期純利益は134億ドル、EPSは4.44ドル、売上高は425億ドル、ROTCEは21%でした。

この業績には、シリコンバレー銀行とシグネチャー銀行の閉鎖による損失見込み額をFDICが更新した結果、特別査定額が7億2500万ドル増加したことが含まれている。いくつかのハイライトに触れます。特に引受手数料が好調であったことを反映し、Firmwide IB の手数料は前年比 18%増となりました。また、CCB 事業およびウェルス・マネジメント事業と同様に、AWM 事業全体で力強い純資金流入が見られました。

詳細については2ページ目をご参照ください。今後、ファースト・リパブリックの業績は当然ながら前期に含まれ、前年同期比の比較が可能になるた め、ファースト・リパブリックを除いた業績を説明するのは今四半期が最後となります。当四半期のファースト・リパブリックの寄与は、収益17億ドル、費用8億600万ドル、純利益6億6800万ドルでした。次にファースト・リパブリックを除いた全社業績について説明します。

収益は409億ドルで、前年同期比15億ドル(4%)増加しました。市場部門を除くNIIは7億3600万ドル(4%)増加しました。これは、バランスシート・ミックスと金利上昇の影響、カード事業におけるリボルビング残高の増加によるものですが、預金マージンの縮小とCCB事業における預金残高の減少によりほぼ相殺されました。市場業務部門を除く営業収益は、資産運用およびインベストメント・バンキングの手数料の増加、ならびに投資有価証券関連損失の減少により、12億ドル(12%)増加しました。市場部門の収益は前年同期比4億ドル(5%)減少した。

費用は220億ドルで、前年同期比18億ドル(9%)増加しました。これは、従業員の増加を含む報酬の増加、およびFDIC特別評価額の増加によるものです。与信費用は、20億ドルの正味償却と3,800万ドルの正味引当金戻入を反映し、19億ドルとなった。正味償却額は1億1,600万ドル増加しましたが、これは主にカードローンによるものです。バランスシートと資本については3ページをご覧ください。

当四半期の CET1 比率は 15%となり、前四半期から比較的横ばいとなりました。これは当期純利益を 反映しており、RWA の増加と資本配分の増加により相殺されました。当四半期の RWA の増加は、主に季節的影響によるものです。この季節的影響には、マーケッ ト部門における顧客アクティビティの増加や、繰延税金資産に対するリスク・ウェイトの上昇が含まれま すが、カードローンの減少により一部相殺されました。

それでは、4 ページの CCB から事業の説明に入りましょう。消費者は、底堅い労働市場に支えられ、引き続き経済的に健全です。

キャッシュ・バッファーはほぼ正常化しましたが、残高 は依然として大流行前の水準を上回っており、賃金はインフレと歩調を合わせています。安定した顧客層を見ると、全体的な消費支出は前年並みである。次にファースト・リパブリックを除いた業績について説明する。CCBは、前年比1%増の166億ドルの収入に対し、44億ドルの純利益を計上しました。

バンキング&ウェルス・マネジメント部門の収益は、前年同期比4%減となりました。これは、CDミックスの増加に伴い平均残高が7%減少し、預金残高が減少したことによるNIIの減少を反映しています。顧客投資資産は、市場業績と好調な純資金流入に牽引され、前年同期比25%増となった。ホーム・レンディング事業では、主にNIIとプロダクション収益の増加に牽引され、収益は前年同期比10%増となった。オリジネーションはまだ小幅ながら10%増加した。

カード・サービス&オートに話を移す。新規口座の増加によるカード取得費用の増加およびオートリース収入の減少により一部相殺され たものの、リボルビング残高の増加に伴うカード・サービスのNIIの増加により、収益は前年同期比8%増加 しました。カード残高は、好調な口座獲得とリボ払いの継続的な正常化により 13%増加した。また、自動車保険の組成は89億ドルと3%減少しましたが、健全な利ざやと市場シェアを維持しました。

経費は前年同期比9%増の88億ドルでしたが、これは主に現場での報酬と、テクノロジーとマーケティングの継続的な成長によるものです。当四半期の与信実績に関しては、与信費用は 19 億ドルとなりました。これは正味償却額が前年同期比 8 億 2,500 万ドル増加したことによるもので、主にカードの正常化が継続したことによるものです。引当金の積み増しは4,500万ドルでしたが、これはカード事業での積み増しがホーム・レンデ ィング事業での積み増しでほぼ相殺されたことを反映しています。次に、5 ページのコーポレート&インベストメント・バンクです。

CIBの業績をご報告する前に、CIBとCBを単独のセグメントとして報告するのは今期が最後となることをご承知おきください。現在からインベスター・デイまでの間に、1月に発表した組織再編に伴い、コマーシャル・バンキングおよびインベストメント・バンクの新セグメントの構成に沿った、5四半期および2年間の過去の実績を含む8-Kを提出する予定です。今四半期に話を戻そう。CIB部門は136億ドルの収益に対し、48億ドルの純利益を計上した。

インベストメント・バンキングの収益は20億ドルで、前年同期比27%増となった。IBの手数料は前年同期比21%増で、年間ウォレットシェアは9.1%で第1位となりました。アドバイザリー業務では、完了した大型案件の減少により手数料は21%減少した。

引受手数料はデットで58%増、エクイティで51%増となり、市況改善の恩恵を受けて大幅に増加した。今後の見通しについて。今四半期の資本市場の活況は心強いものでしたが、その一部は今年後半に持ち越される可能性が高いことに留意する必要があります。同様に、当四半期に発表されたM&Aに前向きな勢いが見られたことは心強かったものの、それが今後も続くかどうかは未知数であり、アドバイザリー事業は依然として規制環境による構造的な逆風に直面しています。

ペイメント業務の収益は24億ドルとなり、前年同期比1%減少した。これは、預金利ざやの正常化と預金関連の顧客貸出が、手数料収入と預金残高の増加によってほぼ相殺されたためである。マーケットへの移行 総収益は前年同期比5%減の80億ドルとなりました。フィクスト・インカムは、好調だった前年同期に比べ、金利およびコモディティ業務の減少により 7%減少しましたが、証券化商品の好調な業績により一部相殺されました。

株式市場は横ばいでした。証券サービスの収益は前年同期比3%増の12億ドルでした。費用は前年同期比 4%減の 72 億ドルとなりましたが、これは主に法務費用の減少によるものです。6 ページのコマーシャル・バンキングに移ります。

商業銀行は 16 億ドルの純利益を計上しました。収益は、非金利収益の増加により、前年同期比3%増の36億ドルとなりました。インベストメント・バンキングおよびマーケッツ部門の総収益は、IB手数料の増加により前年同期比 4%増の9億1,300万ドルとなりましたが、好調だった前年同期と比べマーケッツ部門の収益が減少したため、その大部分は相殺されました。ペイメント業務の収入は19億ドルで、前年同期比2%減少しました。これは預金利ざやと残高の減少に よるものですが、手数料の増加、預金関連の顧客クレジットの増加によりほぼ相殺されました。

経費は 15 億ドルとなり、前年同期比 13%増加しました。これは主に、オフィスおよびテクノロジーへの 投資を含む従業員の増加を反映した報酬の増加、ならびに取引高関連費用の増加によるものです。平均預金残高は、営業外預金の減少を主因に前年同期比 3%減少し、季節的要因による残高減少を 反映して前四半期比では 1%減少しました。貸出金は前四半期比横ばいでした。C&Iローンは1%減少しましたが、これは顧客が慎重な姿勢を崩していないため、新規貸出需要が低迷していることを反映しています。

CREローンは、金利上昇がローン組成と販売活動に引き続き影響を及ぼしているため、横ばいとなった。最後に、与信費用は1億100万ドルの引当金純取崩しと6600万ドルの正味償却を含め、3500万ドルの純利 益となりました。

続いて、7 ページの AWM 事業をご覧ください。アセット&ウェルス・マネジメントの純利益は10億ドル、税引前利益率は28%でした。

収益は前年同期比1%減の47億ドルでした。前年の正味投資評価益を除いた収益は、好調な純資金流入と平均市場水準の上昇に伴う運用報酬の増加により5%増加しましたが、預金マージンの圧縮によるNIIの減少により一部相殺されました。費用は前年同期比 11%増の 34 億ドルとなりましたが、これは主に、収益に関連した報酬を含む報酬の増 加、プライベート・バンキング・アドバイザー・チームの継続的な成長、JP モルガン・アセット・マネジ メント中国の買収による影響、および販売手数料の増加によるものです。当四半期の長期純資金流入は340億ドルで、株式と債券が牽引しました。

AUMは前年同期比19%増の3兆6,000億ドルとなった。顧客資産は5兆2,000億ドルで、市場水準の上昇と継続的な純資金流入により、前年同期比20%増加しました。ローン残高は前四半期比1%減、預金残高は横ばいでした。8ページのコーポレート部門に移ります。

コーポレートの純利益は9億1,800万ドルでした。収益は前年同期比13億ドル増の23億ドルでした。NII(※Net Interest Income、資金運用利益)は、バランスシート・ミックスと金利上昇の影響により、前年同期比7億3,700万ドル増の 25億ドルとなりました。NIR(※Net Interest Revenue、収益-利息)は1.88億ドルの純損失となりました。

前年同期の 8.68 億ドルの正味有価証券損失に対し、当四半期は 3.66 億ドルの正味投資有価証券損失を計上しました。費用は前年同期比 8 億 8,900 万ドル増の 10 億ドルとなりましたが、これは主に FDIC 特別評価額の増額によるものです。

最後に、9 ページの見通しをご覧ください。当四半期末時点で3回の利下げを含むフォワード・カーブに基づき、マーケットを除くNIIは約890億ドルとなる見込みです。

NIIガイダンスの総額は約900億ドルのままですが、これはマーケット部門のNIIガイダンスが約20億ドルから約10億ドルに減少することを意味します。この減少の主な要因は、バランスシートの成長とマーケット事業のミックス・シフトです。なお、市場NIIの変動は通常、収益に中立的である。調整後費用の見通しは、先に述べたFDIC特別査定の増額を反映し、約910億ドルとなりました。

与信関係では、2024年カードの正味償却率は引き続き3.5%を下回ると予想しています。最後に、当四半期の実効税率が上昇していることにお気づきかと思いますが、今年度の実効 税率は、かなり変動する可能性のある個別項目を除けば、23%前後で推移すると思われま す。この変化の要因は、特定のタックス・エクイティ投資に対する比例償却法の採用です。管理税率に変更はなく、実効税率を平均約3.5%上回るはずである。

この差はこれまで観察されてきたものより小さく、今後もこのおおよその関係は続くと予想されるが、その差はこれまでと同様に変動し続けるだろう。誤解を避けるために言っておくと、これらの変更は予想される年間純利益に意味のある影響を与えるものではない。私たちは、皆様のモデル作りの一助になればと思い、このようなことを申し上げただけです。では、最後に。

NIIの正常化に向けた旅が始まる中、当四半期も好調な営業成績を収めることができ、嬉しく思います。様々なシナリオに対応した強力なリターンの創出とリスク管理能力には引き続き自信を持っていますが、経済、地政学、規制の不確実性は依然として顕著です。それでは、質疑応答の時間です。

質疑応答

オペレーター

最初の質問は、モルガン・スタンレーのベッツィー・グラセックです。続けてください。

ベッツィー・グラセック -- モルガン・スタンレー -- アナリスト

おはようございます。

ジェイミー・ダイモン -- 会長兼最高経営責任者

おはようございます。

ベッツィー・グラセック -- モルガン・スタンレー -- アナリスト

いくつか質問があります。1つだけ、ジェイミー、CCAR(※Comprehensive Capital Analysis and Review、包括的資本分析・検討制度)前のようなサイクル半ばでの増配の決定について教えてください。また、配当性向(配当性向の範囲)をどのように考えているのか、教えてください。過去数年間、配当性向は24%から32%の間でした。ということは、このレンジの高い方、あるいはそれ以上に拡大する可能性を示唆しているのでしょうか?それから、買収とCET1(※コアティア1、内部留保)を15%に維持することについても理解したいと思います。

最低は11.9%です。バーゼルIIIの最終案が通るのを待たなければならないのは承知しています。しかし、このルールがすべて判明するまで、CET1を15%に維持すると考えていいのでしょうか?

ジェイミー・ダイモン -- 会長兼最高経営責任者

ベッツィー、質問にお答えする前に、JPモルガンの全社員と私個人を代表して申し上げたいことがあります。あなたがこの電話会議に出席してくれたことに感激しています。ご存じない方もいらっしゃるかもしれませんが、ベッツィーはひどい病気にかかっています。

そして、私たち全員がこの場にいることがいかに幸運なことかを思い知らされましたが、特にベッツィーは、この20数年間、あなたの仕事だけでなく、人柄にも並々ならぬ尊敬の念を抱いてきました。ですから、私たち全員を代表して、あなたの復帰を歓迎したいと思います。あなたがここにいることに感激しています。そして、あなたは適切な質問をしている。

私たちは多くのお金を稼いでいます。私たちの資本コップは一杯になり、それが配当を増やした理由です。そして、私に言わせれば、正常化した利益の1/3程度を配当したいと考えています。もちろん、正常化された利益とは何かを常に計算するのは難しいですが、それよりも少し先行することもあれば、少し遅れることもあります。

一貫した配当ガイダンスのようなものを示すことができれば、それに越したことはありません。より重要なのは15%だと思います。ですから、15%という数字を見てください。それは基本的に、今日のバーゼルの最終的な総仕上げに備えるものです。

具体的な内容はそれほど重要ではない。短期的にも長期的にも、バーゼル規制を変えることはいくらでもできる。しかし...バーゼルIIIの終末は最悪のケースではなく、それ以下のものになりそうです。ですから、バーゼルIIIが実現すれば、多くの資本が解放されることになります。

そうですね、私たちは資本階層を常に同じように考えています。そして配当を支払う。事業を構築する。そして適切と判断すれば、自社株買いを行う。

年間20億ドルの自社株買いを続けている。私自身は、現在の株価ではそれ以上の買い戻しはしたくないと考えている。皆さんは、私が世界について話しているのを聞いたことがあると思います。だから、バーゼルに備えて待機している。

うまくいけば、後で何かわかるかもしれないし、そうなればもっと具体的に皆さんに説明できる。しかしその間に、株主のためになるような短期的な資本の使い道があり、それによってCET1が減少する可能性があることも念頭に置いておく必要があります。ですから、短期的には利益を増やし、資本を増やし、資本を使い切るようなことをするかもしれません。ジェレミーは、私たちが知っていることの1つ、バランスシートと、クレジットとトレーディングのためにバランスシートをどのように使うかについて述べましたが、私たちは今、いろいろなことを行うことができます。

ですから、このポジションは素晴らしいものです。我々は非常に辛抱強くやっていくつもりだ。アナリストの皆さんには、余剰資本は決して無駄な資本ではありません。余剰資本は決して無駄な資本ではありません。

ジェレミー・バーナム -- 最高財務責任者

ベッツィー、私もおかえりなさいと言いたい。そして、ジェイミーの答えにほんの少し編集を加えました。年間20億ドルの自社株買いと言ったのは彼の言い間違いだと思います。四半期に20億ドルです。

ジェイミー・ダイモン -- 会長兼CEO

すみません、四半期に20億ドルです。

ジェレミー・バーナム -- 最高財務責任者

それ以外は、ジェイミーの非常に完璧な答えに付け加えることはありません。ベッツィー、おかえりなさい。

ベッツィー・グラセック -- モルガン・スタンレー -- アナリスト

わかりました。ありがとうございました。5月20日のインベスター・デイでお会いできるのを楽しみにしています。

ジェレミー・バーナム -- 最高財務責任者

素晴らしい。こちらこそ。

オペレーター

ありがとうございます。次の質問はシーポート・グローバルのジム・ミッチェルです。続けてください。

ジム・ミッチェル -- シーポート・グローバル証券 -- アナリスト

おはようございます。ジェレミーさん、今四半期の預金移動の傾向について、変化があれば教えてください。預金移動が鈍化し始めたのか、そうでないのか、お聞かせください。

ジェレミー・バーナム -- 最高財務責任者

そうですね。いい質問ですね。それに対する最もシンプルでベストな答えは、「そうでもない」ということです。以前から申し上げているように、当座預金や貯蓄預金からCDへの移行は、消費者向け預金市場における加重平均支払金利の上昇を牽引している主要なトレンドのようなものです。

この傾向は続いています。私たちは引き続き、非常に高い金利でその資金を獲得しています。私たちは、消費者金融フランチャイズが意味するもの、そして私たちが見ているエンゲージメントのレベルについて、とても嬉しく思っています。世間では、キャッシュ・ソート(現金仕分け)と呼ばれるものの終焉を見ることができるのだろうかという議論があることは承知しています。私たちはそのデータを見てきました。

少しは減速しているのかもしれません。その点についてはかなり慎重です。当座預金や貯蓄預金の金利が実質的にゼロで、政策金利が5%を超えるような世界で、資金移動が進行していないと考えるのは理にかなっていないと思います。率直に言って、現在のイールドカーブ環境が変化し、意味のある利下げが再び導入され、実際に利回りを求める行動が見られるようになったとしても、継続的な資金移動と利回りを求める行動が見られると予想される。

その可能性は十分にある。第4四半期に6回の利下げを実施したイールド・カーブでは、利回りの移動が続くため、加重平均支払金利は上昇すると予想していた。ですから、トレンドに意味のある変化はなく、移行が続くという予想が非常に強いと言えるでしょう。

ジム・ミッチェル -- シーポート・グローバル・セキュリティーズ -- アナリスト

わかりました。続いて、NIIの全体像についてお聞かせください。これが見通しの最大の要因ですか?マイグレーションですか?フォワード・カーブですか?バランスなのか?移動のように聞こえますが、上昇または下降の最大の要因についてお考えをお聞かせください。

ジェレミー・バーナム -- 最高財務責任者(CFO

つまり、現在のイールドカーブは、今となっては少し古くなっていますが、四半期末からのスナップにはおよそ3回のカットが入っています。つまり、現在のイールドカーブです。今申し上げたように、内部移行の継続を見込んでいます。

カード・リボルビングの伸びを相殺する意味合いもありますが、これは例年より少し少ないとはいえ、まだ追い風です。預金残高は横ばいから小幅な減少を予想しています。これはマージン面では若干の逆風となります。それから、商品レベルのリプライスの可能性というワイルドカードがあることは言うまでもありません。

これは皆さんもご存知の通りです。しかし、9,000億ドルもの預金が実質的にゼロ金利であるような世界では、商品レベルのリプライスの比較的小さな変化で、NIIのランレートが大きく変わる可能性があります。そのため、誤差の範囲はかなり広い。私たちは常に、プライマリー・バンクとの関係を失わないこと、そして預金価格について考える際にフランチャイズの長期的な健全性について考えることを信条としています。

ジム・ミッチェル -- シーポート・グローバル・セキュリティーズ -- アナリスト

そうですね。わかりました。素晴らしい。ありがとう。

ありがとう。

オペレーター

ありがとう。次の質問は、オートノミー・リサーチのジョン・マクドナルドです。どうぞ。

ジョン・マクドナルド -- Autonomous Research -- アナリスト

ありがとうございます。ジェレミー、あなたは今年初めのカンファレンスで、ストリートはカードの成長に対してより多くの準備金を積み増す必要があるかもしれないと述べていましたね。今期はそれが見られなかった。今期はそれが見られませんでした。

それは季節的なものですか?また、カードの成長と準備金の積み増しの必要性という点で、このような成長の計算が成り立つとお考えですか?

ジェレミー・バーナム -- 最高財務責任者

はい、ジョン。要するに、どちらの質問にもイエスということです。はい、今期の引当金積み増しが相対的に少なかったのは、カードの通常の季節的なパターンによるものです。はい、通期でもカードローンは12%の伸びを見込んでいます。

そして、他のすべての条件が同じであれば、過去3四半期の引当金積み増しのコンセンサスは、予想されるカードローンの伸びと照らし合わせると、まだ少し低すぎると考えています。もちろん、確率やパラメータ、SKUやCECLの分布などを評価する内部プロセスの出力がどうなるかというワイルドカードはあります。その点については、どちらとも言えない。ですから、もしあなた方がそれについて独自の意見を持っているのであれば、それはそれで結構です。

ただ、カードローンの伸びと、それに対する通常のカバレッジ・レシオに基づき、今年の後半には増収を見込んでいるということをお伝えしているに過ぎません。

ジョン・マクドナルド -- Autonomous Research -- アナリスト

わかりました。わかりました。マーケットNIIの見通しについては、10億ドル下方修正されましたが、収益は中立です。通常、手数料収入で相殺されるのは明らかであり、そのようなことは想定していないでしょう。

しかし、取引の仕組みやバランスシートの進化を考えると、マーケットNIIの減少によってマーケット手数料が相殺されるのではないでしょうか?

ジェレミー・バーナム -- 最高財務責任者

その通りです。具体的には、オンバランスとオフバランスの間で、ファイナンシング・ビジネスとプライム・バンキングなどのマーケット部門がシフトしています。また、補足資料の中でマーケッツのバランスシートが少し膨らんでいますが、これらはすべて関連しています。基本的には、バランスシート上に株式を保有し、無利子で資金調達費用が高く、NIIにマイナスの影響を与えるか、あるいはデリバティブを通じてトータル・リターンの形で株式を受け取り、まったく同じ経済性でNIIに影響を与えないか、というように考えることができます。

つまり、市場の借り手との関係によって、事実上中立的な形で変化するのです。二次的な影響ではありますが、地理的な変化はかなり大きく、今期はそれが起こりました。そのため、コア・バンキング・フランチャイズの業績を示す指標としては、市場別NIIに注目した方が良いと、以前から強調してきました。

ジョン・マクドナルド -- オートノミー・リサーチ -- アナリスト

ありがとうございます。

オペレーター

ありがとうございました。次の質問はバンク・オブ・アメリカのエブラヒム・プーナワラです。どうぞ。

エブラヒム・プーナワラ -- バンク・オブ・アメリカ・メリルリンチ -- アナリスト

おはようございます。ジェイミーさん、経済の見通しについてお聞かせ願いたいのですが、商業用、消費者用を問わず、顧客基盤の健全性についてお考えをお聞かせください。また、もっと長い目で見た場合、景気が良すぎるので金利引き下げはないのかもしれません。

顧客と話したり、銀行員からフィードバックを受けたりする中で、モメンタムが回復しつつあることを実感していますか?ジェイミーが指摘したマクロ・リスクには感謝していますが、私はただ、今日あなたが顧客から得た情報に基づいて、最も可能性の高い結果についてあなたがどのように考えているかを知りたいのです。

ジェイミー・ダイモン -- 会長兼CEO

消費者のお客さまは大丈夫だと思います。失業率は非常に低い。住宅価格は下がり、株価も下がった。負債を返済するために必要な所得はまだ低い。

しかし、低所得者層の余剰資金は底をつきつつあります。そして信用も少し正常化している。もちろん、高所得者はまだお金を持っている。彼らはまだお金を使っている。

だから何が起ころうとも、顧客はかなり良い状態にある。不況に陥ったとしても、顧客はかなり良い状態にある。ビジネスも好調だ。今日を見れば、企業の信頼感は高まり、受注は減少し、利益は増加している。

しかし、私が人々に注意しているのは、これらはすべて、多くの財政支出、多くのQEなどの結果と同じだということだ。何が起こるかわからないのだ。年後、2年後、3年後、地政学的な影響や石油・ガス、財政支出が実際にどれくらい行われるのか、選挙などを見てみたい。だから、私たちはいい状態にある......今は大丈夫だ。

この先も大丈夫という意味ではない。どのような変曲点を見ても、現在が大丈夫というのは常に正しい。72年もそうだったし、どの時代もそうだった。だから私は、人々がどのように感じているか、自信のレベルやその他もろもろが、必ずしも変曲点の到来を阻止するものではないという、より慎重な見方をしているだけだ。

今日、すべてがうまくいっているわけではありませんが、さまざまな結果に備えておく必要があります。金利やイールドカーブ、NIIや信用損失に関するこれらの疑問から、もうひとつ指摘したいことがあります。それは、FRBが一般的に受け入れている利下げという経済シナリオに基づいて、今日あなたが予測したことです。しかし、これらの数字は常に間違っている。他のことが起こったらどうするのか、という質問をしなければならない。例えば、この緩やかな景気後退で金利が上昇する、など。

いつ何が起こっても、誰も驚くべきではないと思う。その可能性は他の人よりも高いと思う。結果は分からない。結果は推測したくない。

私の人生でも、歴史上でも、経済の大きな転換点を文字通りポジティブに予測した人は見たことがない。

エブラヒム・プーナワラ -- バンク・オブ・アメリカ・メリルリンチ -- アナリスト

それは参考になります。商業用不動産について、JPにとっても経済全体にとってもそうですが、金利の上昇だけで、オフィスCRE以外にも脆弱性や問題が生じるのでしょうか。CRE市場の健全性をどのように評価しますか。

ジェイミー・ダイモン -- 会長兼最高経営責任者(CEO

はい。まず、私たちは大丈夫です。オフィスについては十分な引当金があります。

集合住宅も大丈夫だと思います。ご希望であればジェレミーが詳しくご説明します。しかし、不動産のことを考えるなら、2つの要素があります。金利が上がれば、イールドカーブ、つまりFRBファンドではなく10年債の金利全体が2%上がると考えてください。

すべての資産、すべての資産、不動産を含む地球上のすべての資産の価値が20%下がります。そうなれば当然、ちょっとしたストレスや負担が生じ、人々はそれらを繰り入れて、より多くの資金を調達しなければならなくなる。しかし、これは不動産に限ったことではなく、すべての人に当てはまることです。レバレッジド・ローンも、不動産も、何らかの影響を受けます。

もうひとつは、なぜそうなるのかということです。経済が好調だからということであれば、不動産にとってはそれほど悪いことではありません。その他の金融資産にとっても。もしスタグフレーションが起きたら、それは最悪のケースだ。突然、空室が増える。

企業の人員削減が進みます。賃貸契約も減るでしょう。その影響は......集合住宅も含めて、2010年以降に経験したことのないような形で経済全体に波及するでしょう。ですから私は、なぜそうなるのか、金利はどうなるのか、景気後退はどうなるのか、ということを頭の片隅に置いておきたいと思います。

もし今の状況が続けば、ソフトランディングのようなものが市場に浸透し、誰もが -- 不動産は何とか乗り切るだろう。明らかに、異なる都市、異なるタイプ、BビルとAビル、その他もろもろの場合、それは特異なものだろうが、人々は乗り切るだろう。しかし、不景気で金利が上がれば、そのような事態にはならないだろう。実際にそうなれば、不動産だけでなく、多くの人々にとって厳しくなるでしょう。

エブラヒム・プーナワラ -- バンク・オブ・アメリカ・メリルリンチ -- アナリスト

参考になりました。ありがとうございます。

オペレーター

ありがとうございました。次の質問はUBSのエリカ・ナジャリアンです。どうぞ。

エリカ・ナジャリアン -- UBS -- アナリスト

おはようございます。ベッツィーの質問に対するあなたの回答は、今日のCET1が15%であることから、バーゼルIIIの最終段階への準備ができたということですね。FDICの査定なしで22%の収益を上げています。

インベスター・デイを前にして、6週間後、あるいは5週間後だと思いますが、スルー・ザ・サイクルの目標である17%について考えるにあたり、もしあなた方が適切な資本水準にあるのであれば、今日はどのあたりで稼ぎすぎているのでしょうか?

ジェレミー・バーナム -- 最高財務責任者

そうですね。興味深い質問ですね。私たちは、どこでオーバーローンしているかについては、かなり一貫していると思いますね。特に消費者金融の預金利ざやが大きすぎます。そのため、NIIは前四半期比で減少する見込みであり、預金利ざやの圧縮や加重平均支払金利の上昇についてお話ししてきました。

これがおそらく、現在の過剰収益の最大の要因だと思います。また、ジェイミーが与信で過剰収益を上げていると言っているのをお聞きになったと思います。つまり、ホールセールの償却は特に低水準にありますが、私たちはそれを見越して貸倒引当金を設定しています。そのため、現在の実行レートでは、私たちがどの程度利益を得ているのか、少しわかりにくくなっています。

もちろん、カードでは現在、償却額は正常化に近づいていますが、基本的には、償却額が過去の基準から見て非常に低い時期が長く続きました。そのため、最終的な観点からは、その純額がどのようなものであったかは完全には明らかではありません。しかし、大雑把に言えば、過大な利益をもたらした最大の要因は預かり証拠金です。ご質問の中には、現在の資本水準に照らして17%のCET1についてどのようにお考えか、ということも含まれていると思います。

また、インベスター・デイのお話もありました。私は、バーゼルIIIの最終段階における潜在的なアップデートを踏まえて、インベスター・デイで興味深い話ができるのではないかと期待していました。このままでは、インベスター・デイまでにその詳細が判明することはないでしょう。ですから、これ以上申し上げることはないかもしれませんが、過去に申し上げたことを繰り返し申し上げる以外には、それが何であれ、私たちのリターンは絶対ベースでも相対ベースでも非常に良いものになるということです。

私たちは最適化を図ります。リプライスを追求する。可能な限りさまざまな方法で調整する。しかし、少なくとも提案されているようなルールの構造を考えると、その多くは最適化することができません。

ですから、ベース・ケースでは逆風と考えなければなりません。

エリカ・ナジャリアン -- UBS -- アナリスト

分かりました。次の質問です。NIIの見通しを設定した現在のカーブは陳腐化しているとおっしゃいました。それは問題でしょうか?6月の引き下げも9月の引き下げもなく、12月の引き下げもない。

この900億ドルについて考えるとき、もし利下げを完全に織り込んだとして、それはあまり重要ではないのでしょうか?月が唯一の...

ジェレミー・バーナム -- 最高財務責任者

はい、すみません、エリカ。この件に関して簡単に。ひとつは、総NIIではなく、NIIエクスに焦点を当てましょう。

ですから、890億ドルに固定します。2つ目は、今年の残りの期間の平均ファンド・レートの推移を計算し、それにEARを掛けるのであれば、ご自由にどうぞ。これは良い方法だと思う。ただ、9,000億ドルの預金金利が実質的に0%であることをもう一度思い出してほしい。

また、QTが預金残高に与える影響など、他の要因もあります。ですから、ここであまり正確になりすぎないようにしたいのです。一連の仮定に基づいた最善の推測をお伝えしているのです。そして、それがどうなるかということです。

ジェイミー・ダイモン -- 会長兼最高経営責任者

それが間違っていることは分かっています。

エリカ・ナジャリアン -- UBS -- アナリスト

ありがとうございます。

オペレーター

ありがとうございます。次の質問はジェフリーズのケン・ウスディンです。どうぞ。

ケン・ウスディン -- ジェフリーズ -- アナリスト

ありがとうございます。おはようございます。ジェレミー、準備されたコメントのひとつをもう少し詳しくお聞かせ願えないでしょうか。インベストメント・バンキングのパイプラインが今後も順調に進むことを期待しています。

ECMとDCMの好調な動きとアドバイザリーの遅れは明らかです。それについてお聞かせください。選挙を控えて慎重になる可能性があるとおっしゃいました。企業サイドとスポンサーサイドの両方から、M&Aに関する動きや会話のレベルについて、どのような声が聞かれますか?また、ECM市場でIPOが活発化するためには何が必要だとお考えですか?

ジェレミー・バーナム -- 最高財務責任者

もちろんです。まずIPOについてです。私たちはIPOに少し慎重でした。

IPOのいくつかのコホートやビンテージは、やや期待外れのパフォーマンスでした。しかし、今期はその傾向が大きく変わったと思います。IPOのパフォーマンスが向上しているのです。明らかに、株式市場はここ数日、少し圧力を受けています。

しかし一般的には、私たちは多くの支持を得ており、それは常に助けになります。対話は非常に良い。グローバル企業、多国籍企業、カーブアウトタイプの企業との間で、興味深いさまざまなタイプの対話が行われています。だから対話はいい。

バリュエーション環境も良くなっており、楽観的な見方ができるようになった。しかしもちろん、ECMには常にパイプラインのダイナミズムがあり、今期は特に条件が良かった。プルフォワードについては少し注意していますが、今年リファイナンスが必要だった負債総額のうち、第1四半期にリファイナンスが完了した割合がかなり高いことを考えると、DCMサイドではさらに深刻だと思います。それも一因でしょう。

M&Aへの影響だけでなく、買収ファイナンスなどを通じてDCMにも影響を与えるからです。また、よく知られているように、規制による逆風もあり、これは間違いなく少し冷ややかな影響を及ぼしています。どうでしょう。もしかしたら、ディールに対する需要が高まっているのかもしれないという話も聞いたことがあります。

政治がどれだけ重要かは誰にもわからない。だからわからない。基本的には、プレス・コールで申し上げたように、今期は勢いがあり、発表されたM&Aの勢いもあって満足しています。プル・フォワード・ダイナミクスには少し慎重で、規制の逆風には少し慎重です。

結局のところ、私たちは自分の財布のシェアのために懸命に戦うだけだ。

Ken Usdin -- ジェフリーズ -- アナリスト

分かりました。資本市場というテーマで話を進めたいと思います。FICCのコンプが少し厳しくなっているのは驚くことではありません。皆さんは、平坦な手数料プールが妥当なところだろうとおっしゃったと思います。

しかし、フィクスト・インカムとエクイティ・ビジネス全体の活動という点で、どのような力関係があるのか、お聞かせください。また、金利に関する不透明感が長引く中、顧客はポートフォリオをどのようにポジショニングするかという点で、より積極的に取り組んでいる、あるいはあまり取り組んでいないというような環境だと感じますか?

ジェレミー・バーナム -- 最高財務責任者

いい質問ですね。一般的に言って、金利環境全体のボラティリティと不確実性は、マーケッツの収益プールを実際に支えています。また、一般的にバランスシートの配備が進むとともに、ある程度の自然な背景成長もあり、市場全体の収益水準がパンデミック前の通常期を大幅に上回る水準で安定している理由のひとつだと思います。そのため、私たちは時折、これは持続可能なのだろうか?下振れするのではないか?今のところ、これが新たな通常のようだ。

金利がゼロ金利下限から外れ、世界の金利がより正常な動きを見せることは、金利ビジネスだけでなく、為替ビジネスにも影響を与えると思います。一般的には、資産配分の決定がより重要になり、より興味深いものになります。その結果、リスク管理のニーズが生まれ、アクティブ・マネジャーはそれに対処する必要がある。これが市場サイドのテーマだと思います。

そして、今年の残りがどうなるか。しかし、比較的平穏に推移しているように思います。

オペレーター

ありがとうございました。次の質問は、ウェルズ・ファーゴのマイク・マイヨーさんからです。

マイク・マヨ -- ウェルズ・ファーゴ証券 -- アナリスト

ジェイミー、CEOの手紙の中で懸念されている点について、少し整理しておきたいと思います。60ページにも及ぶ書簡は、あなたが大変な労力をかけて作成されたものであり、感謝しています。しかし、あなたはシナリオ、テールリスク、マクロリスク、地政学的リスクなどについて、数年にわたって話しています。

一方で、商業銀行であれ、デジタル・バンキングであれ、消費者金融であれ、ホールセール・ペイメントであれ、米国外への投資が非常に増えています。ですから、私はあなたの行動と言葉を照らし合わせたいのです。具体的には、ホールセール・ペイメントのグローバル展開はどうなっていますか?60カ国に展開しているとおっしゃいましたね。さらに多くの国でビジネスを展開していますね。

特にホールセール事業はどうなっていますか?

ジェレミー・バーナム -- 最高財務責任者

そうですね、マイク。ジェイミーはリーダーシップのオフサイトに参加するため、私たちから離れました。そのため、彼は離れた場所にいたのです。ですから、彼は良くも悪くも電話を私に任せたのだと思います。

だから......でも、ジェイミーの代弁は抜きにして、あなたのご指摘のいくつかを取り上げさせてください。地政学的な不確実性が見通しに与える影響について話すとき、そのポイントのひとつは、米国が孤立しているわけではないということだと思います。地政学的な状況の結果として世界的なマクロ経済の問題が発生した場合、それは米国外だけの問題ではありません。

したがって、私たちの企業の顧客などにも影響する。ですから......そのような状況の中で、私たちがいつも言っていることを念頭に置いて、私たちはサイクルを通じて投資し、ある種......私たちは国に入り、そして国を出るなどということはしません。もちろん、エッジを調整します。リスクを管理する。

全体的な地政学的環境に応じて選択します。しかし、大まかに言えば、地政学的な特定の瞬間のために、当社が常に持っている重要な競争力の1つであるグローバルな性格を著しく後退させるという考え方は、当社のこれまでの運営方法と矛盾していると言わざるを得ません。ホールセール・ペイメント事業に関しては、順調に進んでいます。シェアを獲得しています。

多くの技術革新が行われ、テクノロジーへの投資が行われ、世界各国の決済システムへの接続が行われています。そして、そのことについては、また色や他の設定をお伝えすることになると思いますが、良い話です。見ていて気持ちのいいものです。

マイク・メイヨー -- ウェルズ・ファーゴ証券 -- アナリスト

続けてお聞きします。戦争からサプライチェーンの変化、その他もろもろの世界的な混乱がある中で、なぜホールセール・ペイメントが好調なのでしょうか?

ジェレミー・バーナム -- 最高財務責任者

ペイメントビジネスの特徴として、ある意味では不況に強いというのは間違った表現かもしれません。いずれにせよ、私たちは不況を相手にしているわけではありませんが、基本的には世界中のパイプを通じてお金を動かすという話をしているのです。それは、多かれ少なかれ、何があろうとも人々がやらなければならないことです。だから、それが1つのピースだ。

しかし、もうひとつは、私たちの投資意欲が、このビジネスにおいて私たちを分ける重要な要素のひとつであるということです。そして、私たちはその恩恵を受けているのです。

マイク・メイヨー -- ウェルズ・ファーゴ証券 -- アナリスト

わかりました。ありがとうございます。

ジェレミー・バーナム -- 最高財務責任者

ありがとう、マイク。

オペレーター

ありがとうございます。次の質問はEvercoreのグレン・ショアーです。どうぞ。

グレン・ショアー -- エバーコアISI -- アナリスト

ありがとうございます。ケンの質問に対するあなたのコメントは素晴らしく、短期および今年のインベストメント・バンキングについて明確でした。より大局的な観点から質問させていただきたいのですが、あなたはどこが過剰収益なのかを明確に説明することに長けています。また、インベストメント・バンキング部門については、過小評価していると感じますか?過去10年間で、株式の時価総額が40兆ドル、債券の時価総額が40兆ドル増えましたが、財布の中身は10年間の平均を20%以上下回っています。

ということは......もっと大きなアップサイドがあり、それは「もし」ではなく「いつ」の問題なのでしょうか?

ジェレミー・バーナム -- 最高財務責任者

はい、グレン、要するにそうです。つまり、私たちはインベストメント・バンキング部門の収益が低いと言ってはばからないと思います。ご指摘の通り、明らかにサイクル平均を下回っています。私たちは、いつになったらパンデミック前の財布に戻れるのかという話をしてきました。

しかしご存知のように、この時点では2020年3月がパンデミックの始まりでした。つまり、この時点で4年前ということになります。ですから、その間にGDP、特に名目ベースのGDPが伸びており、財布もそれに伴って成長すると予想されます。ですから、インベストメント・バンキングのフィーウォレットには上昇余地があると思います。

前述の通り、特にM&Aには逆風が吹いています。しかし、時間が経てば、M&Aは規制環境というよりも、むしろ基礎となる産業論理の関数であることを望むでしょう。そうすれば、平均回帰が見られるかもしれません。そのため、私たちは今、この問題に取り組んでいるところです。

私たちはクライアントに働きかけています。そのため、私たちはクライアントに働きかけていますし、ウォレットをより強固なものにするために適切なリソースを確保し、1ドルでも多くのシェアを獲得するために戦っているのです。

グレン・ショアー -- エバーコアISI -- アナリスト

もう1つフォローアップを。あなたは常に投資をしていますね。あなたは明らかに、フランチャイズ全体の成長で報酬を得ています。しかし、経費を横ばいに近い水準に維持している他の多くの銀行と比較して、JPMはどのような環境を想定しているのでしょうか。

どのような環境であれば、JPモルガンはこれまでのような大規模な投資支出の波から手を引くことになるのでしょうか。

ジェレミー・バーナム -- 最高財務責任者

もちろんです。最初に申し上げなければならないのは、当たり前のことなのですが、とにかく申し上げたいと思います。例えば、出来高に関連するコミッションであれ、インセンティブ報酬であれ、その他のものであれ、経費の一部は収益に直接関連しています。つまり、通常の規律の一環として自動的に発生する、経費ベースの自動修正要素があるのです。これが第一のポイントです。

点目は、環境とは関係なく、私たちは常に効率性を追求しているということです。そして、それを見るのは少し難しい。私たちの世界では、特別会計を加えて910億ドルもの経費を計上しているため、その下で生み出されているすべての効率性について語るのは難しい。しかし、これは当社のDNAの一部です。

BAUでは常にこのようなことが起こっています。私たちは物事を粉砕し、規模のメリットを得て、効率を引き出そうとしているのです。そして、あなたの質問の核心に触れるならば、どのような環境であれば、私たちは異なる戦略的質問をするのだろうかということです。結局のところ、その環境とはどのようなものなのかということだと思います。つまり、通常の不況のようにサイクルが見えるような場合、私たちは長期的な戦略的投資計画を変更するでしょうか。いいえ、変更しません。何らかの理由で、特定の投資や特定の事業のビジネスケースが変化し、戦略的選択が大きく変わるような環境はあり得ますか?はい、しかしそれは、サイクル分析が何らかの理由で変わったからでしょう。

ただ、短期的な景気循環を理由に、戦略的見通しが変わらないのであれば、根本的に戦略的に異なる決断を下すことはないと思います。

グレン・ショアー -- エバーコアISI -- アナリスト

素晴らしい。ありがとう。

ジェレミー・バーナム -- 最高財務責任者

ありがとうございます。

オペレーター

ありがとうございます。次の質問はドイツ銀行のマット・オコナーです。どうぞ。

マット・オコナー -- ドイツ銀行 -- アナリスト

おはようございます。資本の使い道の一つとして、バランスシートによるトレーディング事業への傾注を挙げられました。第2四半期にトレーディング資産が増加しましたが、これは季節的なものでしょう。また、各四半期で必ずしも一致しないことも承知しています。

しかし、バランスシートとトレーディングにどのように傾注しているのか、またそれが長期的にどのような利益をもたらすと期待しているのか、詳しく教えてください。

ジェレミー・バーナム -- 最高財務責任者

そうですね。では、この質問をいくつかの部分に分けて説明させてください。ジェイミーが提案していたのは、言葉は悪いですが、戦略的資本と戦術的資本のような概念だと思います。彼が言っているのは、戦略的な理由で余剰資本を多く抱えている場合、少なくとも理論的には、その一部を比較的短期間の資産や戦略、あるいは顧客機会に投入する能力があるということです。

だから、彼は、そういう選択肢もあると指摘しているのです。そして、今四半期のマーケッツRWAの増加がどの程度それを反映しているかは、多少はあるかもしれませんが、おそらくそうではないでしょう。どの四半期においても、資本やRWAの変化を収益の変化と具体的に結びつけるのは難しいという点については、私も同意見です。動く部分が多すぎますから。

しかし、ひとつだけ言えることは、先ほどお話ししたように、マーケット事業全体のランレートが高いということは、そうした事業へのバランスシートの配分が高いということにもつながっているということです。ご承知の通り、私たちはマーケット事業における資本の流動性、バランスシートの展開、G-SIBキャパシティーの活用などに関して、極めて分析的で、極めて規律正しい分析を行っていると自負しています。また、単に収益を追い求めるだけではありません。完全に測定されたリターンを追求します。

それが私たちのDNAの一部であり、これからもそうしていきます。ですから、私たちは依然として複数の拘束力のある制約の下で事業を行っており、明らかに環境は複雑です。そのため、機会に対して大量の資本を投入する能力は、常にそれほど単純なものではありません。しかし大局的に見れば、私たちが非常に強力な資本ポジションにあることは明らかです。

しかし、バーゼルIIIが最終決定するまでの間にチャンスがあれば、そのチャンスを生かすことができる体制が整っているということでもあります。

マット・オコナー -- ドイツ銀行 -- アナリスト

わかりました。それから、消費者カード事業では、取扱高が前年比9%増と強調されていますが、これについてはどうお考えですか。もちろん、依然として非常に好調です。その中で、全体的な、あるいは特定のセグメントにおける利用額の変化について、特筆すべきトレンドがあれば教えてください。

ジェレミー・バーナム -- 最高財務責任者

少しあるかもしれません。ジェイミーがすでに少し触れています。ですから、支出は問題ないと思いますが、大雑把に言えば、好景気ではないと思います。インフレのコホートなど、いろいろな見方ができます。

しかし、それを三角形にすると、このような平坦な図式に戻るのです。裁量労働から非裁量労働への置き換えが少し見られる。最も注目すべきは、低所得者層で実質所得が増加しているのは事実ですが、その中にも明らかに分布の確率があり、結果の分布があります。そのような人々の中には、実質所得が上がっていないどころか下がっている人もいて、残念ながら少し苦労している。

そのような人たちの支出パターンを観察すると、あなたが恐れているような積極的なテコ入れではなく、意味のある減速が見られます。ですから、これは一種の経済指標だと思います。ただし、このような人口の一部は十分に少ないので、この結果を読み取ることができるかどうかはわかりません。というのも、人々がバランスシートを管理する際に、ある意味合理的で、パンデミック後の正常な行動をとっているということだからです。そして、それは信用の観点からは、ある意味、良いニュースです。

マット・オコナー -- ドイツ銀行 -- アナリスト

わかりました。参考になりました。ありがとうございました。

オペレーター

ありがとうございました。次の質問はRBCキャピタル・マーケッツのジェラルド・キャシディです。続けてください。

ジェラルド・キャシディ -- RBCキャピタル・マーケッツ -- アナリスト

ジェレミー、こんにちは。

ジェレミー・バーナム -- 最高財務責任者

やあ、ジェラード。お元気ですか。

ジェラルド・キャシディ -- RBCキャピタル・マーケッツ -- アナリスト

はい。ありがとう。もちろん、ジェイミーは株主書簡でそのことを話していますし、先ほど彼がここに来たときにも、この電話会議でそのことを話していました。法人向け貸出市場でスプレッドが狭まっているようですが、どのような状況なのでしょうか。世界的な地政学的恐怖を反映しているわけではないと思います。

また、レバレッジド・ローン市場の動向についても教えてください。

ジェレミー・バーナム -- 最高財務責任者

そうですね。スプレッド全般について言えることですが、セカンダリー・マーケットを含むクレジット・スプレッド全般、そしてレバレッジ・レンディングの分野についてもある程度言えることですが、スプレッドは非常にタイトです。ですから、ここ数日でそれが少し反転したことは確かです。しかし、この四半期を通じて、クレジット・スプレッドはかなりタイトになっています。

当四半期のOCIでは、金利上昇によるOCI損失がポートフォリオのクレジット・スプレッドの縮小によって大幅に相殺されています。つまり、株式市場の大幅な上昇と全般的な強気基調に連動して、流通市場ではクレジット・スプレッドの引き締めがかなり進んだということです。その結果、レバレッジド・レンディングの分野では、収益プールをめぐるプロバイダー間の競争が激しくなるという通常の現象が少し顕在化したと思います。そして、条件が少し緩和され始めており、それは常に私たちを少し不安にさせます。

これまでもそうしてきたように、条件が気に入らなければ、その分野でのシェアを失う覚悟はできている。私たちは決して構造面で妥協することはありません。ですから、そのようなことも少しはあるでしょう。レバレッジド・レンディングの領域から離れ、より幅広いC&Iの領域では、数ヶ月前、銀行が一般的に資本環境の厳しさを予想し、融資を少し抑制した結果、企業向け融資のスプレッドが少し拡大したことがありました。

この傾向がここ数週間続いているかどうかはわかりません。しかし、バランスシートに注意を払おうとしている人々と、全体的な資産価格や状況がかなり下支えしているという事実との間の力学や緊張が、流通市場の信用スプレッドを大きく上昇させていると言えるでしょう。

ジェラルド・キャシディ -- RBCキャピタル・マーケッツ -- アナリスト

その質問と答えの関連だと思いますが。私たちは、民間クレジット会社によるこの国の民間クレジットの伸びについて、多くの本を読んだり見たりしてきました。競合相手として、またJPモルガンの顧客として、この2つをどのようにバランスさせているのか、お聞かせください。また、JPモルガンの顧客として、この2つのバランスをどのように取っていますか?

ジェレミー・バーナム -- 最高財務責任者

そうですね。そうですね。つまり、私たちは有担保融資のプロバイダーとして、プライベート・クレジットやプライベート・エクイティ・コミュニティーの一部との間に緊張関係があると思います。しかし私たちは、ある分野では競合し、別の分野では互いに顧客であることを認識しています。

それはフランチャイズの一部であり、あるレベルではすべて良いことです。しかし、プライベート・クレジットに限って言えば、何が起こっているかを観察するのは興味深いことです。ですから、私たちの戦略としては、商品にとらわれないということです。プライベート・クレジットなのか、それともシンジケート・レンディングなのか。そのためには何が必要なのか?そのために必要なのは、私たちが常に持っているものであり、それぞれのサイロで私たちが得意としているものなのです。

つまり、アンダーライティング・スキル、ストラクチャリング・スキル、オリジネーション、ディストリビューション、セカンダリー・トレーディング、リスク選好度、信用分析能力が必要なのだ。これが私たちの仕事であり、得意とするところです。プライベート・クレジットの領域が大きくなるにつれて、過度な集中リスクを抱えることなく十分な規模の取引ができるよう、共同貸し手を何人か入れることが理にかなってきています。つまり、資本があったとしても、集中リスクは避けたいということだ。

こうして、面白いことに、プライベート・クレジットの領域は、シンジケート・レンディングの領域に少し似てくる。同時に、シンジケート・レンディングの領域は、こうしたプライベート・クレジットのユニットランチストラクチャーの影響を少し受けて、実行のスピードやビジネスの仕組みの他の側面から、プライベート・クレジットの方向に少し押されています。ですから、私たちはそれを注視しています。競争力学は興味深い。

確かに、いくつかの分野ではプレッシャーがあります。しかし、私たちはここでの総合的な価値提案と競争上の地位はどこにも引けを取らないと考えています。ですから、私たちは将来を楽しみにしています。

ジェラルド・キャシディ -- RBCキャピタル・マーケッツ -- アナリスト

ありがとうございます。ありがとうございます。

オペレーター

ありがとうございました。最後の質問はPortalesのチャールズ・ピーボディです。回線は開いています。

チャールズ・ピーボディ -- ポータレス・パートナーズ -- アナリスト

おはようございます。ファースト・リパブリックの買収についていくつか質問があります。ジェイミー・ダイモンが年頭書簡でこの買収を評価したことをうれしく思います。第1四半期を見ると、年換算で27億ドル、28億ドルとなり、ジェイミーが書簡で発表した20億ドルを上回っています。

それを推測したくないのはわかります。しかし、その中でどのようなコスト削減効果があるのか、教えていただけますか?今期の経費は9億ドルから8億ドルに減少しました。そして次に、その分を相殺するために、降着が少なくなっているのでしょうか。それが最初の質問です。

ジェレミー・バーナム -- 最高財務責任者

わかりました。ありがとう、チャーリー。ファースト・リパブリックに特化したガイダンスはあまり出さないという私の信念を貫きながら、ご質問にお答えできるようベストを尽くしたいと思います。しかし、あなたのおっしゃるような枠組みは大まかには正しいと思います。

では、その詳細をご説明しましょう。そうですね、今四半期の業績はジェイミーが話した20億ドルを上回る年率になります。その理由の大部分は割引増額であり、これは短期資産の結果として非常に前倒しされたものです。それが収束に向かう理由のひとつです。

また、統合の進展に伴い、今年後半には経費の減少が見込まれます。もちろん、前四半期にも申し上げましたが、通期で見れば、カレンダー効果による相殺があります。また、統合費用25億ドルという話がありましたが、これについてもご質問があったかと思います。統合は現実のものであり、費用は現実のものであり、それに費やす時間も現実のものです。

多くの人々にとって大変な作業です。順調に進んでいますが、まだ終わっていませんし、多くの努力が必要です。しかし大雑把に言って、統合費用に関する私たちの予想は、おそらく買収当日の朝に私たちが当初想定していたよりも少し低くなると思います。ひとつは、当時の枠組みは当然ながらかなり保守的で、フランチャイズの重要な部分を失うことになり、それに応じて経費の規模を拡大する必要があると想定していました。

そしてもちろん、ご指摘の通り、それよりもかなりうまくいきました。そのため、より大きなフランチャイズを維持するために必要な経費の額は高くなっています。そして、その数字を下げることに関連する統合費用が少なくて済むということです。統合の前提が保守的だったことも事実でしょう。

FDICなど、この案件の特殊性とは対照的に、より一般的な銀行M&Aの想定に基づいています。ということで、おそらくこれがご質問に対するかなり完全な回答だと思います。ありがとう、チャーリー。

チャールズ・ピーボディ -- ポータレス・パートナーズ -- アナリスト

次のホームランはどこから生まれるのでしょうか?これはJPモルガンだけでなく、もっと戦略的な話です。今年であれ来年であれ、地方銀行の破綻は増えるでしょうし、それを拾うチャンスもあるでしょう。しかし、プライベート・エクイティやファミリー・オフィスは、この次の銀行破綻に参加しようとしている。ムニューチンがNYCBを買収したのは、明らかに破綻した銀行をロールアップするためのプラットフォームを作るためだ。

また、破綻した銀行の買収を具体的な目的とする銀行持株会社の発行登録を行っているファミリー・オフィスもあります。では、このような機会は民間の信用機関によって奪い取られることになると思いますか?また、その一環として、規制当局がプライベート・クレジットを、破綻銀行の銀行買収とは異なる、あまり魅力的でない相手と見なすようになると思いますか?それが私の質問です。

ジェレミー・バーナム -- 最高財務責任者

そうですね。チャーリー、この中にはたくさんのことが書かれている。正直なところ、私はこの電話会議で銀行の破綻について推測することに多くの時間を費やすのは好きではありません。あなたは明らかに次の波について特定の見解を持っている。

それをわざわざあなたと議論するつもりはない。ただ、あなたの質問に答えられるようベストを尽くして、2、3のことを申し上げたい。先ほどお話ししたように、私たちは多くの資本を持っています。ジェイミーが言うように、その資本は店舗での収益です。

そして今現在は、資本を投下するための本当に魅力的な機会はあまりないと考えています。しかし、バーゼルIIIの最終段階が不透明であるにもかかわらず、機会があれば資本を投下することができます。FDICと、さまざまなタイプの入札者に対するFDICの姿勢についても、ある種の疑問があると思います。また、銀行破綻処理プロセス全体について多くの考察や分析が行われており、銀行破綻処理に関する最近のフォーラムやスピーチなどもあります。

そして、万が一何か問題が発生した場合にも事態を安定化させるためには、利用可能な資本ができるだけ多くあり、さまざまな種類の資本が利用可能である方が、他のすべての条件が同じであれば、システムにとってより良いということは、おそらく誰もが同意できることだと思います。しかし、銀行の場合、その仕組みは些細なことではないし、過小評価されるものでもない。というわけで、私がお話しできるのはここまでとさせていただきます。

チャールズ・ピーボディ -- ポータレス・パートナーズ -- アナリスト

ありがとうございます。

オペレーター

質問は以上です。

ジェレミー・バーナム -- 最高財務責任者

ありがとうございます。

オペレーター

[オペレーター・サインオフ]

時間です: 0分

通話参加者

ジェレミー・バーナム -- 最高財務責任者

ベッツィー・グラセック -- モルガン・スタンレー証券 -- アナリスト

ジェイミー・ダイモン -- 会長兼最高経営責任者

ジム・ミッチェル -- シーポート・グローバル・セキュリティーズ -- アナリスト

ジョン・マクドナルド -- Autonomous Research -- アナリスト

エブラヒム・プーナワラ -- バンク・オブ・アメリカ・メリルリンチ -- アナリスト

エリカ・ナジャリアン -- UBS -- アナリスト

ケン・ウスディン -- ジェフリーズ -- アナリスト

マイク・メイヨー -- ウェルズ・ファーゴ証券 -- アナリスト

グレン・ショアー -- エバーコアISI -- アナリスト

マット・オコナー -- ドイツ銀行 -- アナリスト

ジェラルド・キャシディ -- RBCキャピタルマーケッツ -- アナリスト

チャールズ・ピーボディ -- ポータレス・パートナーズ -- アナリスト

その他のJPM分析

すべての決算説明会記録

この記事が気に入ったらサポートをしてみませんか?