【失敗しない】投資初心者に絶対におすすめしない投資先とその理由

「おすすめ投資はなんとなくわかってきたんだけど、これはやっちゃダメっていう投資ってある?」

こんな疑問に答えます。

運営中のサイト「FXビット」では海外FX初心者に向けておすすめの投資法を紹介していますが、今回は、

「こんな投資はやっちゃダメ!」

というおすすめしない投資を紹介していきます。

特に今回紹介するおすすめしない投資法は日常生活を送っていく中で、よく耳にするし勧誘されることが多いです。

勧誘された投資においしいものはないです。マジで。

向こうがおいしいから勧誘してくるんです。向こうに利益があるからやってくるのです…。

※本記事を書いているぼくは1,000万円以上資産運用中&日々お金について勉強しているので、参考になると思います。m(__)m

自分のお金が自分で守るもの。情弱な選択しちゃダメです。

ぜひ最後までご覧ください。

こんな投資はおすすめしない【NG投資】

こんな投資はやっちゃダメ。

主な投資先は👇

・銀行の投資信託

・銀行の外貨預金

・保険の資産運用

日常生活でよく勧誘されやすいものばかりですね。

それ全部おすすめしません…。

これにはちゃんとした理由があって、どう考えても投資する側にとって不利な条件となっているのです。

その理由を以下で説明します。

おすすめしない投資①:銀行の投資信託

「銀行で手続きしてるとよく勧誘される!」

銀行の投資信託はとにかく手数料と信託報酬が高い。高い高いのダブルパンチ!

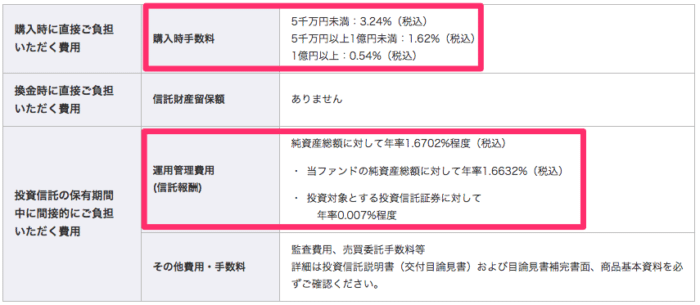

例えば、みずほ銀行の「キャピタル世界株式ファンド」を見てみましょう。

投資方針としては全世界への分散投資でインデックスファンドですね。

買付手数料はノーロード(無料)が主流の中、

・買付手数料:3.24%(5,000万円未満)

・信託報酬:年1.6702%

100万円投資したとすると、購入時に32,4000円も手数料として徴収されます。この時点ですでに+3%以上の投資成績が出なければプラスになりません…。

投資した瞬間に損をして、高い信託報酬でせっかく含み益が出ても徴収されといいことなし。

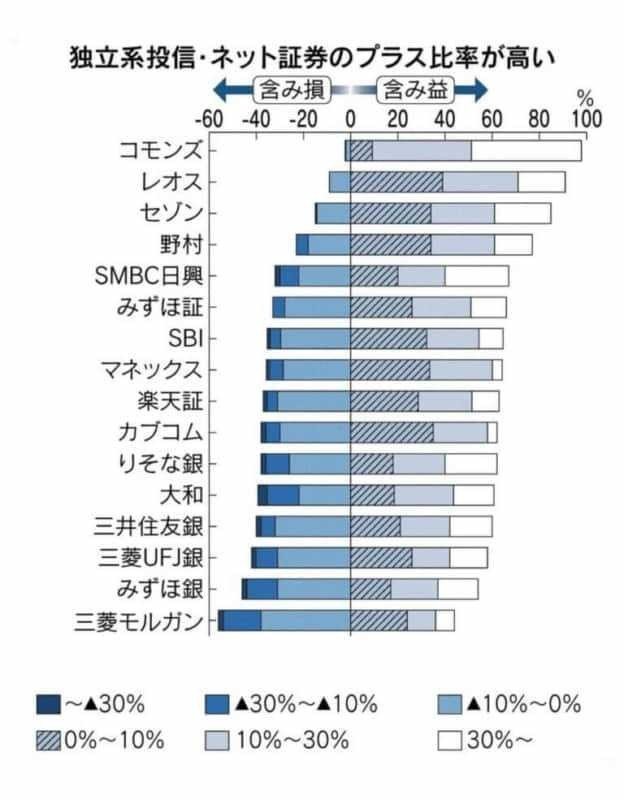

結果、銀行で投資信託している約4割以上が含み損という…。

出典:金融庁

ほんとにいいことがないです。銀行の手数料ビジネスのための商品といっても過言ではないですね。

ということでまず銀行の投資信託はおすすめしません。

おすすめしない投資②:銀行の外貨預金

「これはなんか…ダメそうな気がする。」

続いて銀行の外貨預金。これもよく耳にする投資ですね。

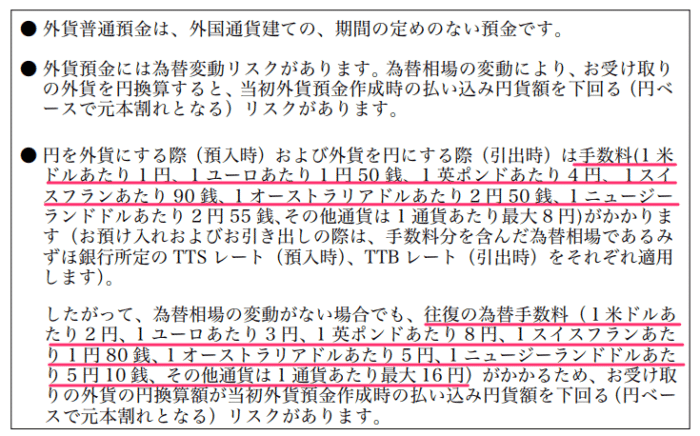

これの何が悪いかって、手数料が高い&スプレッド(価格差)が広すぎる!

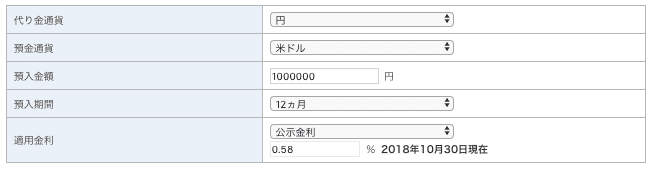

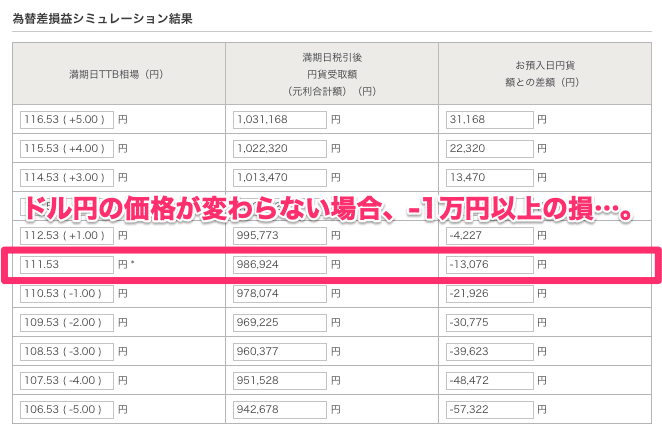

これもみずほ銀行の外貨預金シミュレーションを見てみましょう。

▼シミュレーション条件

(投資額100万円・投資期間1年・金利は公示されているものをそのまま適用)

▼シミュレーション結果

1年後に-1万円以上の損…。

これ価格変わってないのにマイナス大きすぎじゃないか?とスプレッドを確認したところ。

▼スプレッド

見づらいので下線部を確認。

ドル円ではスプレッドが1円。往復2円…。(エゲツない広さです)

FX会社(インヴァスト証券)のスプレッド:

ドル円で見ると、0.003円です。銀行はこれの333倍のスプレッドです。

この結果からも銀行は選ばないですよね…。

金利についても、FX会社ではスワップポイントという名で受け取ることができます。スワップポイントもFX会社のほうが多くもらえます。

おすすめしない投資③:保険の資産運用(状況により)

じゃあ生命保険とかはどうなの?

前提として、保険は用途が違うので単純比較はできません。

生命保険などの保険は貯蓄機能がある保険で、保険会社で資産運用が行われています。

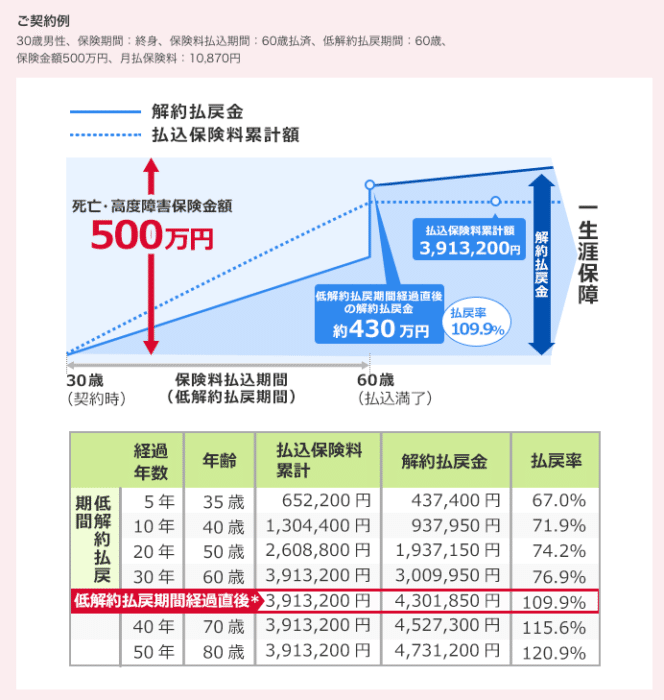

満期に解約返戻金という形で今までの保険料額が戻ってくるところがほとんど。解約返戻金は高いところで+10%程度のリターンです。

投資目線で見ると、30歳からはじめたとして60歳まで保険料支払い(約30年)で+10%のリターン…は低すぎる。

▼保険業界トップクラスの返戻金でも+10%程度(オリックス生命:RISE)

短期で解約すると払戻金がかなり少なくほぼ元本割れ…。保険は長期的に買っていくものなので、20年以上資金がロックされてしまいます。

資産運用(資産を増やす)目的で考えると保険はあまりおすすめしないという結果です。

ですが、先ほども伝えた通り、資産運用とは用途が違う側面があるので、保険に入るかどうかは個人の状況もあるのでそれで判断すればOKだと思っています。

ということで、ぼくは家族もいるのでもしものために収入保障などの保険に入ってます。

あくまでも投資目線ということをご理解ください。

学資保険はけっこうやばい

「学資保険はとりあえず入ってみようかなと思ってた〜!」

お子様がいる家庭に多い学資保険はけっこうやばいと思っています。

学資保険ここが❌

・利回り悪すぎ【例:200万円➜210万円(18年後)】

・元本割れの可能性がある(途中解約で元本割れ)

・医療保障をつけると返戻率が100%以下になる

・長期間資金がロックされる

元本割れの可能性あるのにこのリターンは…選択する意味がないですね。

医療保障などが欲しかったら掛け捨ての保険でまかなえるのでOK。

月々数百円〜1,000円以内では入れますよ。

まとめ

本記事では、全然おすすめしない投資先を紹介しました。

コストの高さや特徴を見ればわかる通り、今回紹介したNG投資は絶対にしちゃダメ!ということをお伝えしてきました。

もし銀行や保険会社からそんな話があっても無視しましょう。

投資は証券会社や専門の会社で行うのでベターです。

資産運用初心者におすすめの資産運用は、

「【資産運用2019】10万円から始める初心者におすすめの投資先5選!自信を持っておすすめする投資を紹介します。」

でじっくり解説していますのであわせてご覧いただくことをおすすめします。

知識が深まること間違いなしです。

この記事が気に入ったらサポートをしてみませんか?