ぱっぷすの事業報告書のおかしいところ。令和3年度編

はじめに

先日よりTwitterにて投稿している「ぱっぷすの事業報告書のおかしいところ。」シリーズです。

前回の「ぱっぷすの事業報告書のおかしいところ。令和2年度編」に続いて、令和3年度分の指摘をしていきます。

なお、今回の令和3年度分がこのnoteを記載している2023/4/9時点の最新の事業報告書になります。

ぱっぷすの令和3年度事業報告書

ぱっぷすの事業報告書は以下の東京都のサイトにありますので、皆さんもダウンロードしてみてください。

東京都が出している記載例と照らし合わせれば、すぐにおかしな所を指摘することができます。

https://www.seikatubunka.metro.tokyo.lg.jp/houjin/npo_houjin/documents/files/0000001198/sankou.pdf

では、そんな令和2年度の事業報告書のおかしな点を1つづつ指摘していきましょう。

事業の実施に関する事項

まず冒頭の「1 事業の成果」の相談件数が今期が新規で643件、前期が281件となっていますが、

「2 事業の実施に関する事項」では当該箇所の受益者対象者人数は643人となっていて、相変わらず「人」と「件」がごっちゃですね。

なお前期相談人数も「2 事業の実施に関する事項」の当該箇所の受益者対象者人数は「新規相談281人」なので、

「1 事業の成果」の文中が「件」で「2 事業の実施に関する事項」の表内が「人」になってきた感じかな。

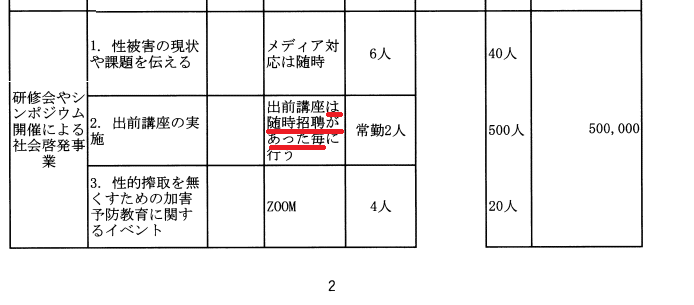

次に事業内容「出前講座の実施」の実施場所欄が「は随時招聘があった毎」という変な日本語になっていますが、

前年の同じ場所を見ると「あっ、このコピペに失敗したのね」と解り易い内容。

「特定非営利活動に係る事業」に記載されている限りでは、業務委託は「性的画像記録の削除要請システム開発事業」たけで、費用は100万円なんですが。

活動計算書では業務委託費は1000万円超えになってるんですよね。

「外注」の記載は「性的画像記録の削除要請システム開発事業」の他には無いのですがどうなっているんでしょうね。

活動計算書

まず、毎年恒例過ぎて指摘してなかった賛助会員受取会費。

この年も100円単位で計上されています。

定款は賛助会員は1口1000円なので、100円単位の会員費って自らの定款を破っているんですよね。

貸借対照表

恒例のバランスしてないバランスシートですが、この年も発生。

いや、そうそう発生していいものじゃないんですがね。

何でズレているのか、この年はさっぱりわかりません。

ズレの額が7万円で、未払い法人税が7万円なので、これの様な気もするのですが、未払い法人税の額は負債につけるか正味財産につけるかなので、負債+正味財産の合計額には変化がない=アンバランスのままなんですよね。

まぁ、普通にやり直しですね。

計算書類の注記

ます、前期と同様ですが、固定資産が発生しているのに棚卸資産の評価基準及び評価方法」が「該当なし」になっています。

令和3年度は前期からのソフトウェア費に加えて附属設備の追加されてますね。

しかもしっかり減価償却されているという。

貸借対照表の固定資産に資産計上していて、活動計算書で減価償却もしているのに「該当なし」って、この項目の意味を理解できていない証左ですね。

そして、前期同様その流れで、「固定資産の増減内訳」も記載しないといけないのですが、それもないですね。

本来であれば以下の様な表を作成して、資産の状況を明示しないといけないのですが、必要なものを記載していないですね。

そもそも、計算書類の注記も「1.重要な会計方針」で終わってしまっているのもおかしくて、

本来「固定資産の増減内訳」にも

「事業別損益の状況」

「使途が制約された寄付金などの内訳」

の記載の必要性が該当するのですが、なぜか記載無く終わっているんですよね。

まず、「事業別損益の状況」ですが、定款に複数の事業が宣言されていて、

実際に活動して費用も発生しているので、

「事業別損益の状況」を記載しないといけないのですが、全くありません。

以下は東京都が作成している「事業別損益の状況」の記載例です。

海苔で伏せられている訳でもなく、単純に無いかな。

また、「使途が制約された寄付金などの内訳」も記載が必要ですね。

ぱっぷすはこの年から東京都若年被害女性事業の委託を受けているので

この項目が適用されます。

(暇空さんの開示資料から)

その前からも厚労省から補助金・交付金を受け取っているので記載しなくていいわけないのですがね。

以下は東京都が作成している「使途が制約された寄付金などの内訳」の記載例です。

BONDプロジェクトはこの辺はちゃんと記載していたけどな・・。

最後に

いかがでしたでしょうか?

以上が「ぱっぷす」の令和3年度の事業報告書です。

BONDプロジェクトに引き続いて5年分のぱっぷすの事業報告書を見てきましたが、毎年のように貸借対照表がおかしかったり、計算の注記の内容が不備ばっかりと、酷い内容でしたね。一般の企業では考えられない内容ですよ本当に。

BONDプロジェクトの時にも書きましたが、これらの記載は東京都が事例まで出して記載例を説明しているにも関わらず、ぱっぷすはこの内容で東京都に提出をし、東京都も何故か受領し、何故か承認し、何故か東京都のサイトに公開情報としてアップしているわけです。

東京都はいったい何を監督しているのか疑いたくなりますし、否が応でも、様々な憶測ができてしまいますよね。

ざっとですが、

・単純に管理・監督する能力がないのか。

・管理したくてもリソースが不足してチェックできていないのか。

・色々な圧力からアンタッチャブルにせざるを得ないのか。

等が考えられますよね。

そんな中で、ぱっぷすをはじめとするWBPCへの予算はどんどん膨らんでいく一方だったこと勘案すると、いずれにしても、この事業報告書を見る限りでは行政の腐敗が進んでいるなという感想にしかならず、非常に残念でなりませんね。

BONDプロジェクトに続いて、WBPC問題の1つとしてぱっぷすの事業報告書も見てきました。

暇空さんだけでなく、様々な方が各々でこのWBPC問題に対して動きをされていますので、そういった方々が何か情報を集めたい時に一つのパーツにでもなれれば幸いと思いますので、WBPC問題に関することで何か気が付いたことがあれば、今後も情報提供していきたいと思います。

というところで、今回のお話はここまでにさせていただければと思います。

一旦この「ぱっぷすの事業報告書のおかしなところ」シリーズは最新の令和3年度まで実施しましたので、終了ですかね。

また、新たに何か解かれば、追加していきたいと思います。

最後までお付き合いいただきありがとうございました。

この記事が気に入ったらサポートをしてみませんか?