2023/07/29(土)=米国株は反発、PCEコアの伸び鈍化、堅調な消費、ソフトランディング期待が買い材料/日経先物330円高の3万3100円で夜間取引終了、YCC微修正で下げた分をほぼ全戻し

―――【総まとめ】―――

米PCE価格指数、6月前年比上昇率3%と、2年3カ月ぶりの低水準に鈍化

第2四半期の米雇用コスト指数は前期比1.0%上昇し、伸びは前四半期の1.2%から鈍化、賃金上昇がやや減速

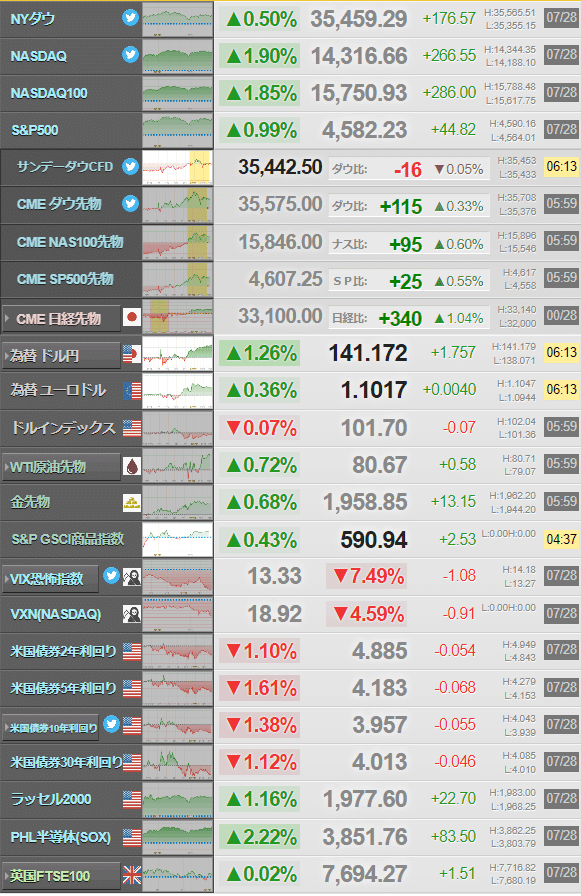

ダウ平均は176.57ドル高、ナスダックは266.55ポイント高で取引終了

PCEコア価格指数の伸び鈍化、堅調な消費、ソフトランディング期待が買い材料

VIX指数は13.27まで低下

日経225先物9月限は前日比330円高の3万3100円で夜間取引終了。日経平均株価の現物終値3万2759.23円に対しては340.77円高

―――【チャート】―――

◆本日の値動き=10分足チャート(日経225先物ミニ9月限)

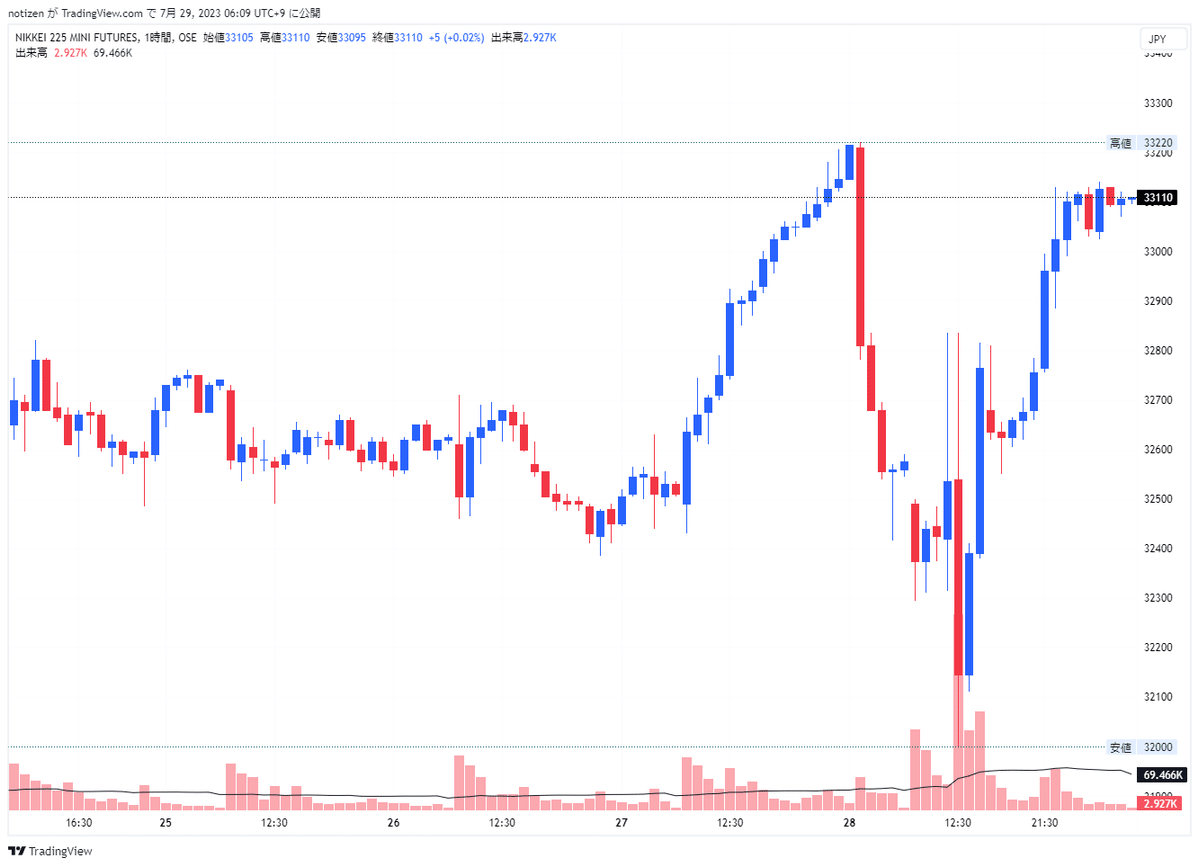

◆過去1週間の値動き=1時間足チャート(日経225先物ミニ9月限)

◆過去6ヵ月の値動き=日足チャート(日経225先物ミニ9月限)

―――【経済イベント指標】―――

◆2023/07/28(金)の経済指標結果

◆2023/07/31(月)の経済イベント予定

―――【欧州市況】―――

◆欧州市場サマリー(28日ロイター)

2023/07/29(土)03:11

●要約(ChatGPT併用)---------------

ロンドン株式市場は横ばいで終え、日銀のイールドカーブ・コントロール(YCC)の運用柔軟化による金利上昇への懸念とアストラゼネカの製薬株上昇が影響

アストラゼネカは四半期利益が予想を上回り、株価が3.3%上昇し、FTSE350種製薬・バイオテクノロジー株指数も1.76%上昇

日銀の決定が金融政策転換と受け止められ、英10年物国債利回りが上昇し、不動産株指数が1.33%下落

スタンダード・チャータードは4.0%大幅上昇、通期決算の利益見通し上方修正と10億ドル規模の新たな自社株買いが好感された

ナットウエストは2.3%上昇、上半期利益が予想を上回り、CEOの突然の辞任後の下落から回復

欧州株式市場は反落、日銀の政策調整と混ざった決算発表が影響、ドイツのDAX指数は上昇、インフレ鈍化の兆候が材料視された

ユーロ圏債券市場では短期債を中心に利回りが低下、長期債は日銀のタカ派的政策の微調整で圧迫され、利回りは上昇

ユーロ圏国債で最も保有が多いのはフランス国債で、独連邦債の保有規模はオランダ国債と同程度

日銀の今回の決定による世界市場への影響は、日銀が日本の10年債利回りの上昇をどの程度許容するかによるとダンスケ・バンクのエコノミストが指摘

●要約ここまで(ChatGPT併用)------

●本文ここから--------------------------

[28日 ロイター]

<ロンドン株式市場>

ほぼ横ばいで取引を終えた。日銀がイールドカーブ・コントロール(YCC)の運用柔軟化を決めたことで金利上昇への懸念が高まって売りが広がる一方、英製薬のアストラゼネカが製薬株の上げを主導して相場を支えた。四半期利益が予想を上回ったアストラゼネカは3.3%上昇し、FTSE350種製薬・バイオテクノロジー株指数は1.76%上げた。一方、日銀の決定が長年の超緩和的な金融政策からの転換と受け止められたことで英10年物国債利回りが上昇。金利に敏感な不動産株指数は1.33%下げた。投資家は、25ベーシスポイント(bp)の利上げ決定が見込まれる来週のイングランド銀行(英中央銀行)の金融政策決定会合に注目している。英大手銀行スタンダード・チャータード(スタンチャート)は4.0%と大幅上昇。通期決算の利益見通しを上方修正したことや、10億ドル規模の新たな自社株買いを発表したことが好感された。英銀のナットウエストは2.3%高。上半期の利益が予想を上回り、旧ブレグジット党党首のナイジェル・ファラージ氏の口座閉鎖を巡ってアリソン・ローズ最高経営責任者(CEO)が突然辞任したのを受けた下落から回復した。主要銀行の決算内容を受けて銀行株指数は0.87%上げた。中型株で構成するFTSE250種指数は4日ぶりに反落し、0.77%下落した。

<欧州株式市場>

反落して取引を終えた。まちまちの決算発表や日銀のサプライズ的な政策調整を背景に売り注文が優勢となった。一方、ドイツのDAX指数は上昇し、インフレ鈍化の兆候が材料視された。日銀は28日、長短金利操作(イールドカーブ・コントロール=YCC)の運用柔軟化を決定した。厳格に抑制してきた長期金利上限を緩め、大規模な金融緩和からの脱却が始まるとも見られる動きを示した。インタラクティブ・ブローカーズのチーフストラテジスト、スティーブ・ソスニック氏は「緩和政策を実施してきた中銀の最後の一つが緩和的な政策から脱却しつつある」と指摘し、「今回の日銀の動きは、ヘッジファンドのキャリー取引に大きな影響を与える可能性があるため恐れられていた」との見方を示した。ドイツのDAX指数は0.39%上昇。ドイツのインフレ率が7月に鈍化傾向を示したことが発表され、取引時間中の最高値を更新した。STOXX欧州600種指数は週間では1.16%上げ、3週連続で上昇。テクノロジー株指数が3.13%、資源株指数が2.24%それぞれ上昇した。フランスのITサービス大手キャップジェミニはこの日、7.0%下落。2023年第2・四半期決算の内容がさえなかったのが嫌気された。

<ユーロ圏債券>

経済指標で金融引き締めサイクルの早期終了の可能性が示されたことを受け、短期債を中心に利回りが低下した。長期債は日銀のタカ派的な政策の微調整で圧迫され、利回りは上昇した。ドイツ連邦統計庁がこの日に発表した7月の消費者物価指数(CPI)速報値は、欧州連合(EU)基準(HICP)で前年比6.5%上昇し、6月のプラス6.8%から鈍化した。また、欧州中央銀行(ECB)理事会メンバーのカジミール・スロバキア中銀総裁はこの日、ECBは金利について一段の措置を取るべきだが、9月になるかどうかは今後のデータ次第との考えを明らかにした。カジミール氏はECB内でタカ派と位置付けられている。こうした中、金利見通しに敏感に反応しやすい独2年債利回りは3.20%と、1.5ベーシスポイント(bp)低下した。一方、独10年債利回りは2.5bp上昇の2.43%。一時は2.554%と、7月12日以来の高水準を付けた。日銀は27―28日に開いた金融政策決定会合で、長短金利操作(イールドカーブ・コントロール=YCC)の運用柔軟化を決定。これまで10年金利の変動幅の上限を0.5%で厳格に抑制してきたが、連続指し値オペの利回りを1%へ引き上げて機動的に対応する。これを受け、日本の10年債利回りは9年ぶりの水準に上昇した。日本の投資家は多額の外国債を保有しており、国内資産の魅力が増せば、欧州へのエクスポージャーを減らす可能性があるとの見方も出ている。コメルツ銀行のアナリストによると、日本の投資家が保有する外国長期債は2兆ドルを超えており、内訳は55%がドル建て、18%がユーロ建てとなっている。ユーロ圏国債で最も保有が多いのがフランス国債で、独連邦債の保有規模はオランダ国債と同程度という。ダンスケ・バンクのエコノミスト、ピエト・ヘインズ・クリスチャンセン氏は、日銀の今回の決定による世界市場への影響は、日銀が日本の10年債利回りの上昇をどの程度許容するかによると指摘。ただ、日本の利回りがまだ1%に近づいていないことに言及し、「(厳格に上昇を抑える)ハードキャップなら、日本でもっと大きな反応が見られるはずだ」と述べた。

―――【要人発言】―――

◆主な要人発言(OANDA証券)

2023/07/29(土)05:10

28日11:33 鈴木財務相

「日銀の政策判断に関してはコメントしない」

「日銀には、適切な金融政策の運用を期待している」

「米連邦準備理事会(FRB)や他の中銀の金融政策を注視している」

28日17:44

「YCC運用見直し、具体的政策は日銀に委ねられるべきものである」

「日銀には引き続き政府と連携し、物価安定目標の持続的・安定的な実現に期待」

「YCC運用見直しの為替市場への影響についてのコメントは控えたい」

「為替市場は基本的にはファンダメンタルズに沿って動く」

28日12:31 日本銀行声明

「必要なら躊躇なく追加緩和」

「長短金利操作の修正を決定」

「10年物国債利回りの操作を柔軟化」

28日15:38 植田日銀総裁

「YCCの運用柔軟化、賛成多数で決定した」

「粘り強く金融緩和を継続する必要がある」

「経済・物価をめぐる不確実性は極めて高い」

「日本経済の現状、緩やかに回復していると判断」

「経済・物価の上下のリスクに機動的に対応」

「必要があれば躊躇なく追加的な金融緩和措置を講じる」

「0.5-1.0%では機動的に過度な金利上昇圧力を抑制」

「1%への上昇は想定していないが念のための上限として1%とした」

「1%を超えて金利が上昇しないように連続指値オペを実施する」

「基調的な物価2%へ距離があるとの判断は変えていない」

「物価上振れが顕在化してからの対応は後手に回り混乱する」

「今回の決定は金融緩和の持続性を高めるための措置」

「YCCの修正は政策正常化に踏み出す動きではない」

「短期金利引き上げにはまだ大分距離がある」

「YCC柔軟化で国債買い入れが減るかは分からない」

「為替をターゲットにしていない」

「緩和の副作用について、今回は為替市場のボラティリティも含め考えている」

「金融市場のボラティリティを抑える」

28日16:09 ミュラー・エストニア中銀総裁

「2023年下半期には食品価格の上昇が緩和される可能性が高い」

「短期的なGDP見通しは数カ月前より悪化」

「これまでの利上げは明らかに効果を上げている」

28日21:37 ナーゲル独連銀総裁

「必要な限り、十分に高い金利を維持する必要がある」

※時間は日本時間

―――【日経先物ナイトセッション】―――

◆日経225先物夜間取引クロージング:29日夜間取引終値=330円高、3万3100円

2023/07/29(土)06:03

29日6時00分、大阪取引所の日経225先物期近2023年9月限は前日比330円高の3万3100円で夜間取引を終えた。日経平均株価の現物終値3万2759.23円に対しては340.77円高。出来高は2万4603枚だった。

TOPIX先物期近は2323ポイントと前日比32.5ポイント高、TOPIX現物終値比32.39ポイント高だった。

銘柄 清算値(終値) 前日清算値比 出来高

日経225先物 33100 +330 24603

日経225mini 33110 +345 422351

TOPIX先物 2323 +32.5 22577

JPX日経400先物 21065 +325 2910

マザーズ指数先物 768 +14 2209

東証REIT指数先物 売買不成立

―――【主要ニュース】―――

◆オーバーナイト・ヘッドライン一覧(29日ロイター)

2023/07/29(土)06:52

・米、ニジェール情勢を懸念 武力による政権奪取を非難=NSC調整官

・NY市場サマリー(28日)円不安定、利回り低下 株は上昇

・旧ツイッターの「X」、月間利用者5.4億人超 「過去最高」=マスク氏

・米国株式市場=週間で上昇、米経済のソフトランディング期待で

・〔表〕NY外為市場=対ドル/各国通貨相場(28日)

・米金融・債券市場=利回り低下、インフレ鈍化で利上げ局面終了観測

・NY外為市場=ドル/円不安定な値動き、日銀の政策調整で

・〔表〕IMM通貨先物の取組=CFTC(7月25日終了週)

・新興国市場サマリー(28日)

・シカゴ日経平均先物(28日)

・中南米金融市場=通貨総じて上昇、FRB利上げ停止観測でドル軟化

・ロシアが集合住宅をミサイル攻撃、3人負傷 ウクライナ中部ドニプロ

・ロシア南部上空にウクライナのミサイル、サマラの石油精製所で爆発

・ロシアとアフリカ、植民地主義による損害補償追求で合意 首脳宣言

・日米韓首脳会談、8月18日に開催=ホワイトハウス

・サウジ、9月も自主減産延長の見通し=アナリスト

・欧州市場サマリー(28日)

・欧州株式市場=反落、DAX指数は上昇

・ロンドン株式市場=ほぼ横ばい、日銀の政策修正が重し

・ロシアのアフリカ穀物支援案は不十分、停戦必要=アフリカ連合議長

・ユーロ圏金融・債券市場=長期債利回り上昇、日銀の政策微調整受け

・BUZZ-南アランド大幅高、世界金利のピーク観測で

・米P&G、値上げで四半期売上高が予想上回る 中国低迷は足かせ

・米エクソン、23年第2四半期決算は56%減益 エネルギー価格急落で

・7月米ミシガン大消費者信頼感、約2年ぶり高水準 インフレ鈍化で

・米PCE価格指数、6月前年比上昇率3%に鈍化 2年3カ月ぶり低水準

・G20環境相会合、排出削減で見解に溝 共同声明見送り

・ニジェール、大統領警護隊長のチアニ将軍が新指導者に

・米雇用コスト、第2四半期は伸び鈍化 賃金上昇やや減速

・ECB、高インフレに直面しており粘り強く対応すべき=独連銀総裁

・独CPI、7月前年比+6.5%に鈍化 コアも+5.5%に減速

◆TOP_NEWS_海外主要ニュース一覧(29日ロイター)

2023/07/29(土)06:50

●米PCE価格指数、6月前年比上昇率3%に鈍化 2年3カ月ぶり低水準

米商務省が28日発表した6月の個人消費支出(PCE)価格指数は前年同月比で3.0%上昇し、伸び率は2021年3月以来、2年3カ月ぶりの低水準だった。5月は3.8%上昇していた。

●日米韓首脳会談、8月18日に開催=ホワイトハウス

バイデン米大統領は8月18日に米ワシントン近郊メリーランド州の山荘「キャンプデービッド」で岸田文雄首相と韓国の尹錫悦大統領との日米韓首脳会談を開催する。ホワイトハウスが28日発表した。

●G20環境相会合、排出削減で見解に溝 共同声明見送り

20カ国・地域(G20)は28日まで3日間の日程でインド南部チェンナイで環境・気候相会合を開き、気候変動問題などについて協議したが、先進国と途上国との間の見解の相違が埋まらず、温暖化ガス排出削減の目標を巡り合意に至らなかった。インド政府当局者が明らかにした。

●米雇用コスト、第2四半期は伸び鈍化 賃金上昇やや減速

米労働省が28日に発表した第2・四半期の雇用コスト指数(ECI)は前期比1.0%上昇し、伸びは前四半期の1.2%から鈍化した。賃金の伸びがやや鈍化したことで市場予想の1.1%も下回り、インフレ対策を進める米連邦準備理事会(FRB)を後押しする結果となった。

●サウジ、9月も自主減産延長の見通し=アナリスト

サウジアラビアは、原油価格の下支えに向けて現在行っている日量100万バレルの自主減産を9月まで延長する見通し。5人のアナリストが述べた。

●米P&G、値上げで四半期売上高が予想上回る 中国低迷は足かせ

米日用品大手プロクター・アンド・ギャンブル(P&G)が28日発表した2022―23会計年度の第4・四半期決算(4―6月期)は売上高が前年同期比5%増の205億5000万ドルと、リフィニティブのIBESデータによる市場予想の199億8000万ドルを上回った。調整後の1株当たり利益は1.37ドルとなり、市場予想の1.32ドルを上回った。

●米エクソン、23年第2四半期決算は56%減益 エネルギー価格急落で

米石油大手エクソンモービルが28日発表した2023年第2・四半期決算の純利益は78億8000万ドルと、前年同期比で56%減った。1株当たり利益は1.94ドルと、リフィニティブEikonのデータによる市場予想の2.01ドルを下回った。

●ロシアとアフリカ、植民地主義による損害補償追求で合意 首脳宣言

ロシアとアフリカ諸国は、植民地主義で被った損害の補償を求め、文化財の返還を追求するために協力することに合意した。ロシア北西部サンクトペテルブルクで開催された「ロシア・アフリカ首脳会議」で宣言を採択した。

●ロシアが集合住宅をミサイル攻撃、3人負傷 ウクライナ中部ドニプロ

ウクライナ中部ドニエプロペトロフスク州のドニプロで28日夜、集合住宅がロシアのミサイルの直撃を受け、少なくとも3人が負傷した。クリメンコ内相が明らかにした。

●ロシア南部上空にウクライナのミサイル、サマラの石油精製所で爆発

ロシア軍は28日、ロシア南部ロストフ州のタガンログの上空でウクライナのミサイルを迎撃したと発表した。ミサイルの破片が民間人が負傷し、建物を損壊したとしている。

―――【米国市況】―――

◆NY株式市場クローズ(28日)

◆NY株式=米国株式市場は反発、インフレ鈍化で金利高懸念が後退

2023/07/29(土)07:50

●要約(ChatGPT併用)---------------

ダウ平均は176.57ドル高、ナスダックは266.55ポイント高と取引終了

PCEコア価格指数の伸び鈍化、堅調な消費、ソフトランディング期待が買い材料

プロクター・アンド・ギャンブル(PG)とインテル(INTC)の好決算が寄与

金利の低下でハイテク買い再燃、市場上昇を後押し

自動車・自動車部品の上昇、一方で保険は下落

インテル(INTC)は予想外の黒字と強気見通しで上昇

ロク(ROKU)は損失警戒が広がらず買われ、NYCBは投資判断引き上げで上昇

プロクター・アンド・ギャンブル(PG)は値上げでも売上げ落ちず、収益改善好感で上昇

バイオジェン(BIIB)はリアタ・ファーマシューティカル(RETA)買収発表で上昇

エクソンモービル(XOM)は原油安と決算失望で売られ

フォード(F)は電気自動車部門の赤字見通しで売られ

VIX指数は13.27まで低下

●要約ここまで(ChatGPT併用)------

●本文ここから--------------------------

ダウ平均は176.57ドル高の35,459.29ドル、ナスダックは266.55ポイント高の14,316.66で取引を終了した。

個人消費支出(PCE)コア価格指数の伸びが予想以上に鈍化しインフレ鈍化傾向を再確認したため買いが先行。また消費の堅調さも確認され、ソフトランディング(軟着陸)期待も買い材料となった。さらに、消費財メーカーのプロクター・アンド・ギャンブル(PG)や半導体のインテル(INTC)の好決算も寄与。金利の低下でハイテクの買いも再燃し相場上昇を後押しした。セクター別では自動車・自動車部品が上昇した一方で、保険が下落。

半導体のインテル(INTC)は昨日引け後に発表した第2四半期決算で3四半期ぶりに予想外の黒字に回復したほか、PC需要の底打ちで第3四半期の強気見通しを示し上昇。動画配信のロク(ROKU)は四半期決算で損失が警戒された程には広がらず安心感から買われた。地銀のニューヨーク・コミュニティー・バンコープ(NYCB)はアナリストの投資判断引き上げで上昇。消費財メーカーのプロクター・アンド・ギャンブル(PG)は四半期決算で値上げにの中でも売り上げが落ちず収益改善が好感され上昇。医薬品メーカーのバイオジェン(BIIB)は希少疾患強化を目指しバイオのリアタ・ファ―マシュ―ティカル(RETA)の買収を発表し上昇した。

一方で、エネルギーのエクソンモービル(XOM)は原油安が響き、四半期決算の内容がふるわず失望売りが先行。また、自動車メーカーのフォード(F)は電気自動車の生産拡大計画を見直し、同部門で想定を上回る赤字見通しを示したことが嫌気され、売られた。

投資家の恐怖心理を示すVIX指数は13.27まで低下した。

―――【今週のまとめ&来週の見通し】―――

◆今週の株式市況まとめ=反発、YCC修正決定で週末に波乱展開

2023/07/29(土)06:40

●要約(ChatGPT併用)---------------

日経平均は2週ぶり反発、日米金融会合に関心

月曜は大幅高スタート、円安進行が追い風

FOMCは予想通りの結果に、NYダウ13連騰記録

日銀会合ではYCC柔軟化決定、金利0.5%超え容認も

会合結果受け売り買い交錯、日経平均一時800円安

●要約ここまで(ChatGPT併用)------

●本文ここから--------------------------

■今週の相場ポイント

1.日経平均は2週ぶり反発、日米金融会合に関心

2.月曜は大幅高スタート、円安進行が追い風

3.FOMCは予想通りの結果に、NYダウ13連騰記録

4.日銀会合ではYCC柔軟化決定、金利0.5%超え容認も

5.会合結果受け売り買い交錯、日経平均一時800円安

■週間 市場概況

今週の東京株式市場で日経平均株価は前週末比454円(1.4%)高の3万2759円と、2週ぶりに上昇した。

今週は日米の金融会合を控え、週後半まで様子見ムードの強い地合いが続いた。米連邦公開市場委員会(FOMC)は予想通りの結果で無事通過したが、一方で日銀金融政策決定会合は波乱を呼んだ。会合結果が明らかになった金曜の東京市場は上下に大きな値動きをみせた。

週明け24日(月)の東京株式市場は大きく買い優勢でスタート。この週に開催予定のFOMCで利上げが予想されていた一方、日銀会合では現状維持が決定されるとの見方が広がり、日米金利差を意識して為替市場では円安が進行。これが輸出株中心に追い風となり、全体相場を押し上げた。25日(火)の日経平均は小反落。日銀会合の結果や4-6月期決算の本格化を前に利益確定売りが強まり、朝高後すぐにマイナス圏に沈んだ。その後は押し目買いで下げ渋ったものの、結局プラス圏には届かなかった。26日(水)も小幅に下落。FOMCの結果発表を目前に控え、様子見ムードの強い地合いとなった。27日(木)は朝安後に反発。前日のFOMCでは事前予想通り0.25%の利上げが決定。米国株市場ではNYダウが過去最長記録に並ぶ13連騰を記録した一方、ハイテク株比率の高いナスダック総合指数は下落するなどまちまちの展開となった。この流れを引き継いだ東京市場は朝方こそ売りが先行したものの、押し目買いで切り返し、後場は高値圏で売り物をこなした。28日(金)は日銀の金融政策を巡って東京市場は大きく乱高下した。注目された日銀会合では長短金利操作(イールドカーブ・コントロール、YCC)の運用柔軟化を決定。あわせて、長期金利が上限0.5%を一定程度上回ることを容認することを明らかにした。これを受け日経平均はいったん上昇したが、直後に下落に転じ一時800円超安まで急落。更に引けにかけて急速に下げ幅を縮めるなど、目まぐるしい展開が続いた。

■来週のポイント

来週はYCC修正の影響を探る相場となりそうだ。先週末の日経平均の乱高下は日銀政策の意図と効力を市場が測りかねたことを示しているが、来週もこのような展開には注意が必要だ。個別では決算発表の集中期間に入っており、好決算銘柄を中心に物色が活発になるだろう。

重要イベントとしては、国内では31日朝に発表される6月鉱工業生産、8月1日朝に発表される6月完全失業率と6月有効求人倍率が注目される。海外では31日に発表される中国7月製造業PMI、8月1日発表の米国7月ISM製造業景気指数、2日に発表される米国7月ADP雇用統計、3日に発表される中国7月財新サービス業PMI、米国7月ISM非製造業PMI、4日発表の米国7月雇用統計に注視が必要だろう。

■日々の動き(7月24日~7月28日)

【↑】7月24日(月)―― 3日ぶり反発、円安を受け輸出株中心に買い優勢

日経平均 32700.94( +396.69) 売買高12億3448万株 売買代金 2兆9727億円

【↓】7月25日(火)―― 小幅反落、朝高も決算の本格化控え様子見

日経平均 32682.51( -18.43) 売買高14億4079万株 売買代金 3兆0877億円

【↓】 7月26日(水)―― 小幅続落、FOMCを控え方向感に欠ける展開

日経平均 32668.34( -14.17) 売買高12億6862万株 売買代金 2兆7807億円

【↑】7月27日(木)―― 3日ぶり反発、朝安も押し目買いで切り返す

日経平均 32891.16( +222.82) 売買高13億3736万株 売買代金 3兆2267億円

【↓】7月28日(金)―― 反落、日銀のYCC運用柔軟化を受け乱高下

日経平均 32759.23( -131.93) 売買高24億5633万株 売買代金 5兆7000億円

■セクター・トレンド

(1)全33業種中、32業種が値上がり

(2)値上がり率トップとなった三菱UFJ <8306> など銀行を始め、野村 <8604> など証券、三菱HCキャ <8593> などその他金融といった金融株が全面高

(3)ディスコ <6146> など機械、テルモ <4543> など精密機器、日産自 <7201> など自動車といった輸出株が堅調

(4)内需株はJR東日本 <9020> など陸運、日本郵政 <6178> などサービス、ファストリ <9983> など小売が買われた

(5)日本製鉄 <5401> など鉄鋼、住友鉱 <5713> など非鉄、郵船 <9101> など海運といった景気敏感株も高い

(6)唯一の値下がりはヤクルト <2267> など食料品

■【投資テーマ】週間ベスト5 (株探PC版におけるアクセス数)

1(1) 半導体 ── 国策の追い風強力、日本復活の鐘を鳴らす「次世代半導体」関連株

2(2) 人工知能

3(14) インド ── IMFは23年の成長率予想を6.1%に上方修正

4(6) 生成AI

5(5) 半導体製造装置

※カッコは前週の順位

◆来週の重要イベント=鉱工業生産、ISM製造業、米雇用統計 (7月31日~8月6日)

2023/07/29(土)11:30

●本文ここから--------------------------

――――――――――――――――――― 7月31日 (月) ――

◆国内経済

・2013年1~6月分の日銀金融政策決定会合議事録を公表 (8:50)

・6月商業動態統計 (8:50)

★6月鉱工業生産 (8:50)

・7月消費動向調査 (14:00)

・6月新設住宅着工戸数 (14:00)

・7月新車販売 (14:00)

・7月軽自動車販売 (14:00)

・外国為替平衡操作の実施状況 (19:00)

◆国際経済etc

★中国7月製造業PMI (10:30)

・中国7月非製造業PMI (10:30)

・ドイツ6月輸入物価指数 (15:00)

・ドイツ6月小売売上高 (15:00)

・ドイツ4-6月期GDP (17:00)

・ユーロ圏4-6月期GDP (18:00)

・ユーロ圏7月消費者物価指数 (18:00)

・米国7月シカゴ購買部協会景気指数 (22:45)

【海外決算】

[米]オンセミコンダクター<ON>、ズーム<ZI>

◆新規上場、市場変更 など

★Laboro.AI <5586> :東証G上場

――――――――――――――――――― 8月 1日 (火) ――

◆国内経済

★6月完全失業率 (8:30)

★6月有効求人倍率 (8:30)

・10年国債入札

◆国際経済etc

・タイ市場休場

・中国7月財新製造業PMI (10:45)

・ドイツ7月製造業PMI[確報値] (16:55)

・ドイツ7月失業率 (16:55)

・ユーロ圏7月製造業PMI[確報値] (17:00)

・ユーロ圏6月失業率 (18:00)

・米国7月製造業PMI[確報値] (22:45)

★米国7月ISM製造業景気指数 (23:00)

・米国6月建設支出 (23:00)

・米国6月JOLTS求人件数(23:00)

【海外決算】

[米]ファイザー<PFE>、アドバンストマイクロデバイシズ<AMD>、キャタピラー<CAT>、スターバックス<SBUX>、ウーバー<UBER>、マリオット<MAR>、アメリカンインターナショナル<AIG>、エレクトロニックアーツ<EA>/[英]BP <BP>/[欧]メルク<MRK>

――――――――――――――――――― 8月 2日 (水) ――

◆国内経済

・7月マネタリーベース (8:50)

・日銀金融政策決定会合議事要旨 (6月15・16日開催分、8:50)

・ファストリ <9983> が7月国内ユニクロ売上推移速報を公表 (15:00頃)

◆国際経済etc

・米国MBA住宅ローン申請指数 (20:00)

★米国7月ADP雇用統計 (21:15)

・米国週間石油在庫統計 (23:30)

・ブラジル中銀が政策金利を発表

・タイ中銀が政策金利を発表

【海外決算】

[米]クアルコム<QCOM>、CVSヘルス<CVS>、ペイパル<PYPL>、クラフトハインツ<KHC>、デュポン<DD>、ドアダッシュ<DASH>、ハブスポット<HUBS>、MGMリゾーツ<MGM>、ユニティ<U>、ロビンフッド<HOOD>/[加]ショッピファイ<SHOP>

――――――――――――――――――― 8月 3日 (木) ――

◆国内経済

・週間対外及び対内証券売買契約等の状況 (8:50)

・10年物価連動国債入札

◆国際経済etc

★中国7月財新サービス業PMI (10:45)

・ドイツ6月貿易収支 (15:00)

・ドイツ7月サービス業PMI[確報値] (16:55)

・ユーロ圏7月サービス業PMI[確報値] (17:00)

・ユーロ圏6月卸売物価指数 (18:00)

★イングランド銀行 (BOE) が政策金利を発表 (20:00)

・米国4-6月期非農業部門労働生産性指数 (21:30)

・米国週間新規失業保険申請件数 (21:30)

・米国7月サービス業PMI[確報値] (22:45)

★米国7月ISM非製造業PMI (23:00)

・米国6月製造業新規受注 (23:00)

・米国6月耐久財受注[確報値] (23:00)

【海外決算】

[米]★アップル<AAPL>、★アマゾン<AMZN>、アムジェン<AMGN>、ギリアドサイエンシズ<GILD>、エアビーアンドビー<ABNB>、ブロック<SQ>、モデルナ<MRNA>、コインベース<COIN>、ケロッグ<K>、クラウドフレア<NET>、エクスペディア<EXPE>、トリップアドバイザー<TRIP>/[欧]アディダス

――――――――――――――――――― 8月 4日 (金) ――

◆国内経済

・7月輸入車販売 (10:30)

・7月車名別新車販売 (11:00)

◆国際経済etc

・ドイツ6月製造業新規受注 (15:00)

・ユーロ圏6月小売売上高 (18:00)

★米国7月雇用統計 (21:30)

◆新規上場、市場変更 など

〇ディディエス <3782> [東証G]:上場廃止

――――――――――――――――――― 8月 5日 (土) ――

特になし

――――――――――――――――――― 8月 6日 (日) ――

◆国内経済etc

・広島原爆の日

・埼玉県知事選投開票

※「★」は特に注目されるイベント。カッコ ()内は日本時間。

◆来週の注目ポイント=日米企業決算、米ISM景況指数、米雇用統計

2023/07/29(土)18:00

●要約(ChatGPT併用)---------------

東京株式市場は来週、強含みの可能性あり。日本銀行がイールドカーブ・コントロールの修正を決定し、日経225先物が33100円まで上昇

米個人消費支出の市場予想を下回った結果、インフレ鈍化傾向が再確認され、米長期金利の上昇が一服

YCC修正後も、日本はマイナス金利政策を維持。長期金利が少し上昇しても、短期の日米金利差は大きいため、円高余地は大きくない

来週は国内企業決算発表が本格化。日銀の政策修正後、銀行や商社、輸送用機器など主力銘柄の決算が相次ぎ、好決算銘柄の買いが株価指数の回復につながる可能性

米国ではAMDの決算が注目。生成AI関連製品の先行きに自信があり、半導体企業やIT大手の決算で生成AIブームへの期待が再燃する可能性

米国と中国では各種景況指数が発表予定。物価指標の鈍化傾向は続いているが、雇用関連の指標は強く、追加利上げ懸念が再燃する可能性あり

短期的には日銀の政策修正に対する投資家の捉え方に注意が必要。日本が政策転換への舵を切り始めたと捉えられれば、グローバルな金融緩和時代が終わった印象を与える

日本の10年債利回りは注視する必要あり。国内10年債利回りは0.5%を超えてきたが、1.0%までは遠く、物価上振れへの警戒感が増している

7月東京都区部の消費者物価指数は前年同月比+4.0%と41年3カ月ぶりの高水準を記録。これが投機筋の債券売りを広げる可能性があり、長期金利がさらに上昇する可能性がある

●要約ここまで(ChatGPT併用)------

●本文ここから--------------------------

■株式相場見通し

予想レンジ:上限33500円-下限32500円

来週の東京株式市場は強含みか。日本銀行は28日、イールドカーブ・コントロール(長短金利操作、YCC)の修正を決めた。当日の日経平均は乱高下したが、引けにかけては急速に下げ渋ったほか、東証株価指数(TOPIX)は下ヒゲを伴った陽線を形成し、25日移動平均線上を維持した。また、その晩の米国株は大幅に反発し、夜間取引の日経225先物も33100円まで上昇した。YCC修正があったにもかかわらず早々に33000円台を回復してきたことは心強い。米個人消費支出(PCE)コアデフレーターや4-6月期雇用コスト指数が市場予想を下回ってインフレ鈍化傾向を再確認し、米長期金利の上昇が一服したことも安心感を誘う。

もともと、デフレ体質からの脱却という構造的な変化を海外投資家は日本株買いの一つの理由として挙げていたため、今回の物価見通しの上方修正に伴う政策修正はネガティブなことでもないだろう。YCCを修正したとはいえ、マイナス金利政策を維持している限り、諸外国と比べて依然として十分に金融緩和的であるし、長期金利が少し上昇しても、短期の日米金利差は依然として大きいことから為替の円高余地も大きくないと考えられる。実際、ドル円はその後1ドル=140円台を回復し、再び141円台にまで上昇してきている。

来週は国内企業決算の発表が本格化する。日銀の政策修正をきっかけに再び注目度が高まっている銀行のほか、追加の株主還元の有無が注目される商社、為替の円安寄与が期待されるトヨタ自動車<7203>などの輸送用機器など主力銘柄の決算が相次ぐ。個別株物色が活発化することで商いが膨らむことが想定され、好決算銘柄の買いが優勢となれば、株価指数の回復につながろう。

米国ではアドバンスト・マイクロ・デバイセズ(AMD)の決算に注目だ。生成AI(人工知能)ブームに火をつけたエヌビディアのライバルで、AMDも生成AI関連製品の先行きに自信を見せている。これまでの日米の半導体企業やIT大手の決算はどちらかというと生成AIブームへの期待をいったん後退させる内容が多かったが、AMDの決算でこうした期待が復活すれば、日米の株式市場の下支え要因となりそうだ。

ほか、米国では供給管理協会(ISM)の景況指数、中国では国家版および民間版の購買担当者景気指数(PMI)が発表される。さらに、週末には米雇用統計が発表予定だ。物価指標の鈍化傾向は続いているが、雇用関連の指標はまだ強いため、結果次第では追加利上げ懸念が再燃する可能性がある。週末にかけてはグロース(成長)株の手仕舞い売りに注意したい。

一方、短期的にはまだ注意が必要と考える。日銀の政策修正に対する投資家の捉え方は定まっていないようにみえる。先進国の中では最後の砦ともいえる金融緩和を継続していた日本がいよいよ政策転換へと舵を切りはじめたと捉えられれば、グローバルな金融緩和時代が本当に終わったという印象を与え、投資家への影響は大きそうだ。日米の短期金利の差は維持される見込みだが、低金利で借りた円を売って高金利の通貨を買うキャリー取引の巻き戻しなども一部進む可能性がある。また、米国債の大口投資家である生命保険会社などの国内機関投資家が自国債券への回帰に伴い、米国債を売却すれば米長期金利の上昇を通じて株式市場の重しになり得る。米10年債利回りが再び4%を超え、その後も上昇が続くようだと次第に警戒感が高まるだろう。

日本の10年債利回りも注視する必要がある。28日に発表された7月東京都区部の消費者物価指数(生鮮食品とエネルギーを除くコアコアCPI)は前年同月比+4.0%と41年3カ月ぶりの高水準を記録。+3.7%への鈍化を想定していた市場予想に反して6月(+3.8%)から加速した。国内10年債利回りは0.5%を超えてきたが、まだ日銀が新たに指値オペの実施目途としている1.0%には遠い。ただ、会見では植田総裁も物価上振れへの警戒感を示していた。再び投機筋の債券売りが広がり、長期金利がさらに上昇してくる可能性はある。上昇幅によっては警戒感から円高・株安を招き得る点には留意しておきたい。

■為替市場見通し

来週のドル・円は底堅い値動きか。米経済指標で複数の雇用関連統計が予定され、それらの内容を見極める展開となりそうだ。市場予想を上回る内容だった場合、連邦準備制度理事会(FRB)による追加利上げを意識したドル買いが見込まれる。FRBは25-26日に開催した連邦公開市場委員会(FOMC)の会合で0.25ポイントの利上げを決定。パウエルFRB議長はその後の記者会見で、今後の政策について「データ次第」とし、9月の次回会合での政策決定に手がかりを与えなかった。

足元で発表された米国の経済指標では、4-6月期国内総生産(GDP)速報値が1-3月期から伸びが加速した。来週は7月ISM製造業・非製造業や6月JOLTS求人件数、7月ADP雇用統計、7月雇用統計が注目される。強い内容が示された場合には、金融引き締め長期化の思惑から金利高・ドル高が見込まれる。一方、日銀は27-28日の日銀金融政策決定会合で、現行の金融緩和政策を一部修正し、金利上昇の抑制を目的に国債を買い入れる指し値オペの水準を従来の0.5%から1.0%に引き上げた。長短金利を操作するイールドカーブ・コントロール(YCC)政策の運用柔軟化を決めたが、金融緩和策の大幅な修正ではないため、リスク回避的なドル売り・円買いが急速に拡大する可能性は低いとみられる。

■来週の注目スケジュール

7月31日(月):日・小売売上高(6月)、日・鉱工業生産指数(6月)、日・住宅着工件数(6月)、日・消費者態度指数(7月)、日・Laboro.AIが東証グロースに新規上場、日・決算発表:商船三井、HOYA、パナソニックHD、三井住友FG、村田製、京セラ、中・製造業PMI(7月)、欧・消費者物価コア指数(7月)、欧・ユーロ圏GDP速報値(4-6月)、米・MNIシカゴ購買部協会景気指数(7月)、など

8月1日(火):日・有効求人倍率(6月)、日・決算発表:セガサミH、双日、三井物、MUFG、JR西日本、野村HD、ローム、JAL、トヨタ、中・財新製造業PMI(7月)、豪・オーストラリア準備銀行(中央銀行)が政策金利発表、米・ISM製造業景況指数(7月)、米・JOLT求人件数(6月)、米・決算発表:メルク、ファイザー、ウーバー、キャタピラー、スターバックス、アドバンスト・マイクロ・デバイセズ、など

8月2日(水):日銀政策委員会・金融政策決定会合議事要旨(6月15・16日分)、日・決算発表:スバル、住友電工、川崎船、イビデン、住友化、AGC、TDK、CTC、TIS、米・ADP全米雇用報告(7月)、米・決算発表:ペイパル、クアルコム、ドアダッシュ、など

8月3日(木):日・決算発表:旭化成、住友商、三菱商、コナミグループ、花王、ZHLD、任天堂、ヤマトHD、JFEHD、日本郵船、日清食品H、中・財新サービス業PMI(7月)、英・イングランド銀行(英中央銀行)が政策金利発表、米・ISM非製造業景況指数(7月)、米・決算発表:アップル、アマゾン、エアビーアンドビー、など

8月4日(金):日・決算発表:伊藤忠、味の素、スズキ、三井不、島津製、オリックス、ミネベア、日本製鉄、丸紅、スクエニH、三井化学、キッコーマン、三菱重、ユニチャム、クボタ、米・雇用統計(7月)、など

―――【NEWS】―――

▶[NEWS]【コラム】日銀が投げた変化球、世界の市場揺らす-モス&リーディー(28日ブルームバーグ)

2023/07/28(金)21:46

●要約(ChatGPT併用)---------------

日本銀行は超金融緩和からの脱却の一歩として、長期金利の上昇を容認し、10年債利回りの上限0.5%を維持した

上記の0.5%上限は形式的であり、日銀は1%の利回りでの10年物国債の無制限購入を発表し、事実上1%が新しい上限になった

植田和男総裁の発表の順序とその内容は市場を揺るがせ、円の価格と債券利回りが上昇した

日銀は依然としてインフレ率を2%以上にすることを目指しているが、それには消費者物価が上昇し、賃金が増加する必要がある

日銀の政策転換は、市場の投資家に予想されていないタイミングで行われ、その結果取引が乱高下した

ブルームバーグ・エコノミクスの木村太郎シニアエコノミストは、植田総裁のコミュニケーションは不透明で予測不可能と評した

日銀の新たな誘導目標は事実上1%であるが、公式には"ゼロ%前後"となっており、そのため市場に混乱をもたらしている

植田総裁は日銀の目標を物価上昇から賃上げによる物価上昇にシフトさせたが、日本では賃金交渉は毎年春に行われるため、その影響は時間がかかる

日銀は、賃金・価格設定行動に変化の兆しをうかがい、予想物価上昇率が再び上昇する動きを見ていると表明し、将来のある時点で出口戦略を考え始める可能性を示唆した

日銀の目標達成は「賃金上昇を伴う2%の物価安定目標実現を見通せる状況」に至ることであり、植田総裁はそのために慎重に行動している

日銀は政策の正常化を進めつつも、物価上昇を抑制するような動きを最も避けている

●要約ここまで(ChatGPT併用)------

●本文ここから--------------------------

日本銀行は長年の超金融緩和へのこだわりを捨てるための小さな一歩を踏み出した。しかし、日銀が正常に近い政策へと勢いよく進むとは思わない方がいい。そのような動きが起こるとしても、ずっと先のことだ。

他の多くの中央銀行と異なり、日銀はまだインフレを引き起こしたい段階だ。日銀は7月28日の金融政策決定会合で一定の前進を認め、すぐにそのメッセージを打ち消した。

これが、今回会合の中途半端な結果を理解する鍵だ。日銀は長期金利の上昇を容認し、10年債利回りの上限0.5%が維持されると予想していた大半のエコノミストを驚かせた。しかし、植田和男総裁は、少数派が想定していたような0.75%への具体的な上限引き上げや、上限を完全に放棄することは控えた。

その結果、0.5%という数値は形式的に維持されたものの、それは厳格な上限ではなく「めど」ということになった。

日銀は10年物国債を利回り1%の水準で毎営業日、無制限に買い入れると発表し、0.5%は意味がなくなった。事実上、1%が新しい上限になる。では、なぜそう言わなかったのだろうか。

植田氏は黒田東彦前総裁のようなショックと口先だけの芝居を過去のものにしたかったはずだが、週末に金融コミュニケーションの学校で特訓を受けた方がよさそうだ。

急展開

28日のドラマが市場を揺るがせた理由は出来事の順序だ。植田総裁が発していた最近のコメントでは政策転換の必要性を強く感じてはいないように見受けられ、投資家はイールドカーブコントロール(YCC、長短金利操作)が少なくとも幾らかは解除されると見込んでいたものの、変化が差し迫っているという感覚はほとんどなかった。

ニューヨークの取引時間帯に日本経済新聞が、日銀がYCC修正案について議論すると報じ、波紋が世界中の市場に広がった。円は急騰し、米国債からオーストラリア国債に至るまで、あらゆる債券利回りが上昇。政策微調整の発表後は円相場と日本国債利回りが乱高下したが、その後どちらも上昇した。

「だから言っただろう」という強力な陣営がある。昨年12月に当時の黒田総裁が突然、10年債利回りの上限を2倍の0.5%に引き上げて投資家を驚かせる前から、変更の必要性がないと示唆していた発言に対しては懐疑的な見方があった。

このグループは、植田総裁が動くベストのタイミングは、何も期待されていない時だと考えていた。その意味で、YCCは為替レートのようなものだ。通貨ルールの変更を事前に宣伝することはない。それでは打ち負かそうとしている投機筋に出し抜かれてしまう。

実際、日銀の新たな言い回しの曖昧さはYCC、ひいてはマイナス金利の終了に賭ける取引を助長するばかりかもしれない。結局のところ、日本はもはやデフレの脅威にさらされてはおらず、経済はマイナス金利が導入された2016年のような不安定な状態にはない。

しかし、日銀の目標はインフレ率を2%にするだけでなく、その水準を安定的に上回るようにすることだ。消費者物価が上昇しても、植田氏は「任務完了」とささやくことさえ嫌がる。

同氏は世界経済が減速していた2000年8月に利上げを決定した日銀政策委員会のメンバーだった。利上げは翌年には巻き戻され、当時の速水優総裁が信頼を取り戻すことはなかった。植田氏にとって幸運だったのは、その時に利上げに反対票を投じたことだ。

今回、同氏は少し利口過ぎたかもしれない。植田総裁は緩和的でない方向にかじを切ったが、その代償は大きかった。

失策

ブルームバーグ・エコノミクスの木村太郎シニアエコノミストは、植田総裁は明確なコミュニケーターとしての評判を汚したとし、一貫してハト派的なシグナルを発信してきた同氏の行動は今や予測不可能で、タカ派的とさえ受け取られかねないと指摘した。

フォワードガイダンスの概念を生み出したとされる植田氏としては予想外の失策だ。黒田前総裁はサプライズに定評があったが、それは概して市場に衝撃を与えて行動を起こさせるためのものだった。

日銀は依然として長期金利の誘導目標を「ゼロ%前後」としているが、事実上1%を上限としている中ではもはや意味をなさない。声明が10年物利回りの3つの異なる目標に言及していることを考えれば、混乱する人がいるのも理解できる。

植田総裁は多くのことを同時にやろうとし過ぎているのかもしれない。同総裁が慎重な理由は理解できる。「賃金上昇を伴う2%の物価安定目標実現を見通せる状況に至っていない」からだ。

植田総裁は日銀の目標を、単なる物価上昇ではなく賃上げによる物価上昇へと拡大した。しかし、日本では毎年春に賃金交渉が行われるため、変化が経済に浸透するまでには時間がかかる。

心強いことに、日銀は企業の賃金・価格設定行動に「変化の兆しがうかがわれ、予想物価上昇率も再び上昇する動きがみられる」としており、将来のある時点、遅くとも来年の春闘後には、日銀が出口はどこかと考え始める可能性を示唆している。

解体

植田総裁は今回の決定について、YCCをより持続可能なものにするための技術的な変更であり、経済物価情勢が上振れた場合にそれを反映する形での長期金利上昇を容認しようということだと説明した。

「長期金利が1%まで上昇することは想定していないが、念のための上限、キャップとして1%としたところだ」と植田氏は述べた。「政策の正常化へ歩み出す動きではない」とした上で、このような変更を行うには良い時期だとも語った。

その通りかもしれない。解散総選挙の話も出なくなり、日銀は本来存在しなかった機会を得た。それでも、日銀は24年度のインフレ率が目標を若干下回るとの予想を堅持している。日銀が最も避けたいのは、物価上昇を抑制するような動きをすることだ。

米連邦準備制度と欧州中央銀行(ECB)が過去数十年で最も積極的な利上げキャンペーンが終わりに近いと示唆した週に、日本は2歩前進し1歩後退した。

日本は、大規模緩和を持続可能にするために作られた複雑な枠組みから離れようとしている。しかし当局者はそれを口にすることができず、その過程で物事をより複雑にしている。

いわゆる非伝統的な政策は、着手するよりも解体する方がずっと難しい。特に、こっそり解体しなければならないとなるとなおさらだ。

原題:BOJ Yields Some Control, But Also Throws a Curve: Moss & Reidy(抜粋)

▶[NEWS]記録的な暑さで天然ガス先物が上昇(29日MINKABU PRESS)

2023/07/29(土)04:10

●要約(ChatGPT併用)---------------

天然ガス先物が上昇しており、少なくとも8月中旬までの暑い天候により、ガス需要が増加予想

48州で今夏最も暑い日が予想され、電力網への負担が増加、電力スポット価格が高騰

全米の送電網管理者が猛暑警報を発令し、エネルギー会社に発電所と送電線の維持管理を延期するよう指示

発電事業者が記録的な量のガスを使用し、一日あたり約529億立方フィートのガス消費が見込まれている

●要約ここまで(ChatGPT併用)------

●本文ここから--------------------------

きょうの米商品先物市場で天然ガス先物が上昇。米国では猛暑が続いており、少なくとも8月中旬まで平年よりも暑い天候が続くと予想され、ガスの今後2週間の需要が従来予想よりも増加すると見られている。

予報によると、金曜日は48州でこの夏これまでで最も暑く、記録上2番目に暑い日になると予測されている。今週すでに猛烈な暑さが電力網に負担をかけており、電力スポット価格はここ数カ月の最高値を記録した。全米の送電網管理者は今週、猛暑警報を発令し、利用可能なすべての発電所と送電線がサービス可能な状態になるよう、不必要なメンテナンスを延期するようエネルギー会社に指示している。

米発電事業者は金曜日に2日連続で記録的な量のガスを使用して電力を生産しおり、発電所が消費するガスの量は約529億立方フィート/日と見られている。

▶[NEWS]【緊急特集】日銀YCC運用柔軟化は相場の転換点? 留意すべき3つのポイント(28日株探ニュース)

2023/07/28(金)18:50

●要約(ChatGPT併用)---------------

日銀が長短金利操作(YCC)を柔軟化、連続指し値オペの利回り水準が0.5%から1.0%に引き上げ

長期金利の変動許容幅の上限を「0.5%程度」としながらも、利回りが「1%」になるような連続指し値オペを毎営業日実施

長期金利の上昇時に指定利回り水準で無制限に購入することで、その利回り水準以上の長期金利上昇を防ぐ効果

株式市場では、長期金利の更なる上昇と日米金利差縮小に伴う円高が警戒され、先物売りが一時的に増加

日銀の新政策は金融市場に大きな動揺をもたらし、日経平均株価も一時大きく下落

しかし、「1%アタック」への警戒感はあるものの、金利上昇は一服し、市場の動揺も収まった

日銀の植田和男総裁は、長期金利が1%まで上がることは想定しておらず、連続指し値オペの利回り水準を1%としたのは「念のための上限」

生鮮食品を除く消費者物価指数(コアCPI)の24年度見通しは2%を下回る水準となり、日銀の物価目標の2%を下回る見通し

短期金利をマイナス0.1%に誘導する現行の政策の修正がない限り、緩和的な環境が続くと考えられる

長期金利や超長期金利に上昇圧力がかかれば、イールドカーブが急勾配化(スティープ化)し、銀行株に利ザヤ改善の期待が高まりやすい

インフレの定着は株式市場にとってプラス要因であり、株式市場の大幅な崩壊は期待されない

長期金利1%アタックへの警戒感が消えたわけではないものの、一段と落ち着きを取り戻す形となれば、企業決算や経済・物価動向を冷静に分析する局面を迎える可能性がある

●要約ここまで(ChatGPT併用)------

●本文ここから--------------------------

―長期金利の変動許容幅の上限巡り思惑錯綜、日本株は乱高下もショック安は回避―

日銀は28日まで開いた金融政策決定会合で、長短金利操作(イールドカーブ・コントロール、YCC)の柔軟化に踏み切った。事前の観測報道があったとはいえ、今回最もサプライズをもって受け止められたのは、連続指し値オペの利回り水準が0.5%から1.0%に引き上げられたことだ。今回の政策決定は相場の転換点となるのか。留意すべきポイントを押さえていく。

●「利回り1%」の連続指し値オペで市場は動揺

日銀はYCCにおける長期金利の変動許容幅の上限を「0.5%程度をめど」としながらも、利回りが「1%」になるように毎営業日、指定した債券銘柄を無制限に購入する連続指し値オペを打ち出した。

長期金利の上昇(債券価格の下落)時に、指定した利回り水準(価格)で無制限に購入する買い手が存在すれば、債券価格はそれ以上に下落はしない。つまり原則的には、長期金利はその利回り水準以上に上昇することができなくなる。「結果発表後、しばらくして連続指し値オペに関するヘッドラインが伝わると、日銀が長期金利1%までの上昇を容認したとの思惑が広がった」(国内証券ストラテジスト)という。

長期金利の更なる上昇と日米金利差縮小に伴う円高が警戒され、株式市場では先物売りが一時的に膨らんだ。だが、前述の通り、日銀は長期金利の変動許容幅の上限を「0.5%程度」と、従来の水準を踏襲している。

こうしたYCC運用の「柔軟化」の狙いについて、日銀は金融緩和の持続性を高めるためだと説明するが、市場の解釈には時間を要した。結果発表後、ドル円相場は上下3円の急変劇を演じた。日経平均株価もいったんは買いが優勢となった後、一時800円を超す下げとなり、大引けにかけて急速に下げ渋る展開となった。

●「1%アタック」けん制策が奏功か

債券市場でも動揺が広がった。午後に長期金利は急上昇し、新発10年債利回り(長期金利)は一時0.575%と、2014年9月以来の高水準をつけた。ところが「1%アタック」をするには距離があり、ほどなくして金利上昇は一服。金融市場の動揺を収めるのに少なからず作用した。

この長期金利の動きが、第1の留意点だ。日銀はこの日の午後に早速、利回り1%での連続指し値オペを通告したが、あわせて長期金利が0.5%を上回る水準では「機動的なオペ」で対応する方針も示した。日銀が債券の投機的な売りをけん制したと考えることもできる。

そもそも潜在成長率の低い国の長期金利が1%を上回る水準へ一本調子で上昇することは考えにくい。実際に、日銀の植田和男総裁は28日の取引終了後の記者会見で、長期金利について「1%まで上がることは想定していない」と発言。連続指し値オペの利回り水準を1%としたことについては「念のための上限」との認識を示した。

なお、28日午後に実施された連続指し値オペは、0.5%以下の低い利回りで(高い価格で)購入した債券を、わざわざ1%の高い利回り(安い価格)で売る投資家は存在せず、応札額は当然ながらゼロとなった。

●24年度コアCPI見通し、中央値は2%下回る

2つ目の留意点は、この日公開された「経済・物価情勢の展望(展望リポート)」で示された物価見通しだ。生鮮食品を除く消費者物価指数(コアCPI)の見通しの中央値は23年度こそ4月時点のプラス1.8%からプラス2.5%に引き上げられたものの、24年度に関してはプラス2.0%からプラス1.9%に下振れ、日銀の物価目標の2%を下回る水準となった。インフレがいずれ鈍化するとの見立てが改めて強調された格好で、これまでの日銀のロジックを踏まえると、現行の緩和姿勢が崩れるシナリオを描くのは難しい。

そして3つ目は、なによりも日銀がマイナス金利政策を継続している点だ。短期金利をマイナス0.1%に誘導する現行の政策の修正がない限り、緩和的な環境が続いていることには変わりがなく、株式相場の下値を支えることにつながる。植田総裁自身、28日の記者会見で、短期政策金利の引き上げには距離があるとの認識を示している。

短期金利が低水準のままで、長期金利や超長期金利に少しでも上昇圧力が掛かれば、イールドカーブが急勾配化(スティープ化)することとなる。金融機関にとっては、短期市場において低金利で調達した資金を、高い利回りで運用することが可能になるため、銀行株には利ザヤ改善の期待が高まりやすい。実際に28日は三菱UFJフィナンシャル・グループ <8306> [東証P]が5%を超す上げとなるなど、銀行株に強い上昇圧力が掛かった。

もっとも、長期金利の上昇余地が限られるのであれば、こうした買いの持続性については吟味が必要となるだろう。

●緩和環境継続で日本株の下値は限定的か

これまでいくつか留意点を挙げてきたが、コアCPIが日銀の見立て通り2%を下回る水準に今後、伸び率が鈍化したとしても、マイナスにならない限りはインフレであるのも確かである。

水戸証券の酒井一・チーフファンドマネージャーは「日銀はマイナス金利からの脱却に向かっているわけではなく、インフレの定着自体は株式市場にはポジティブに働くだろう」と指摘。「日本株は6月にかけての上昇で割高感が意識されたが、この先に仮に水準を切り下げたとしても、エントリーポイントが到来したと受け止めた投資家の買いが見込まれ、大きく崩れる展開は考えにくい」と話す。

日銀の金融政策の決定内容は、決してわかりやすいものとは言えないが、ショック安が起きてもその日のうちに「粘り腰」をみせた事実自体は、安心材料といえる。海外投機筋主導の長期金利1%アタックへの警戒感が消えたわけではないものの、ひとまず中銀ウィークは通過した。金融市場が一段と落ち着きを取り戻す形となれば、企業決算や経済・物価動向を冷静に分析する局面を迎えることとなりそうだ。

サポートよろしくお願いします。サポートしていただいた分は書籍の購入などクリエイターとしての活動費に使い、有益な情報発信につなげていきたいと考えています。