2023/08/12(土)=英・欧州株下落/米株まちまち/今週のまとめ&来週の見通し

―――【総まとめ】―――

ロンドン株式市場は3日ぶりに反落

2023年第2・四半期英GDP、予想に反し0.2%上昇、イングランド銀行の追加利上げ観測が高まる

英中銀、金利を2.5bp引き上げて5.25%に

欧州株式市場反落、金利の長期高止まりの懸念

米卸売物価指数上昇、ECBの追加利上げ懸念

ダウ平均が105.25ドル高、ナスダックは93.13ポイント安で取引終了

7月のPPIが予想を上回る伸びで利上げ終了期待後退、ダウ平均は上昇に転じるもハイテクは軟調

バイデン大統領、中国経済問題を「時限爆弾」と酷評

―――【チャート】―――

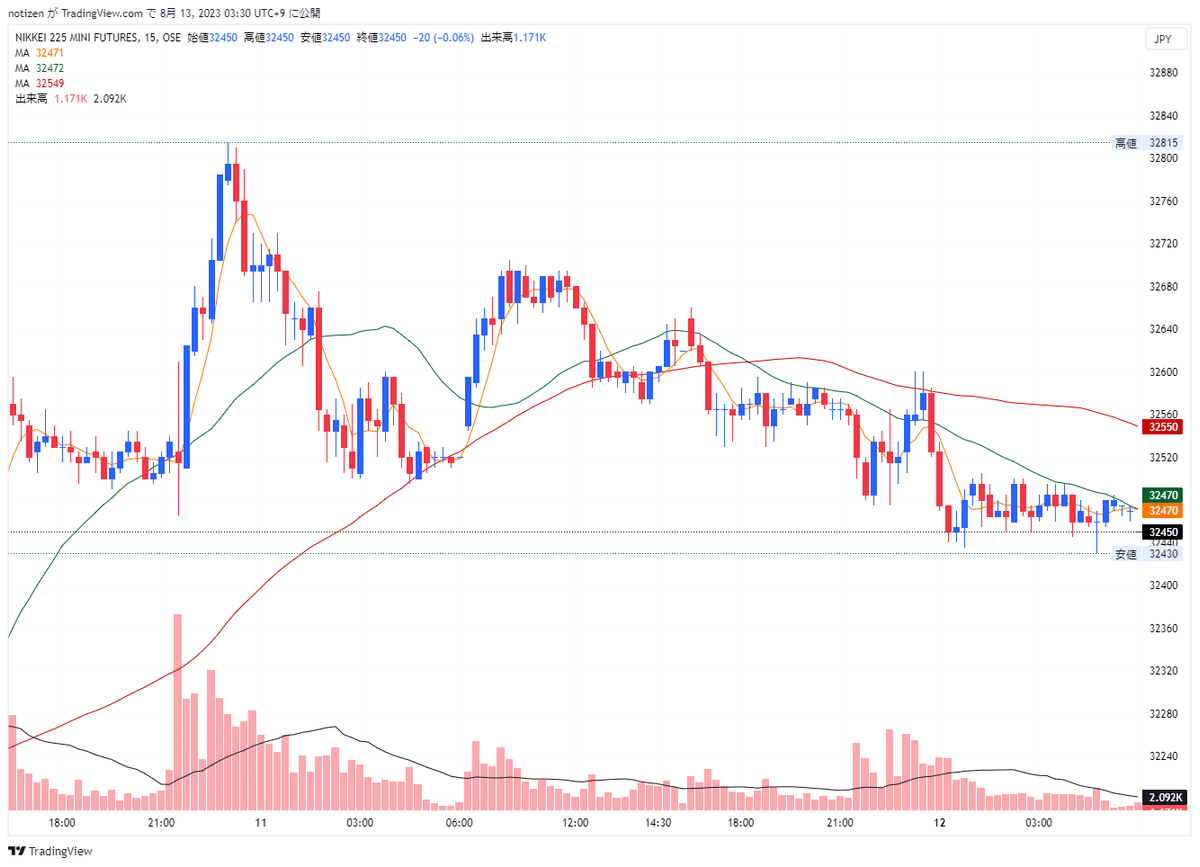

◆直近2営業日の値動き=15分足チャート(日経225先物ミニ9月限)

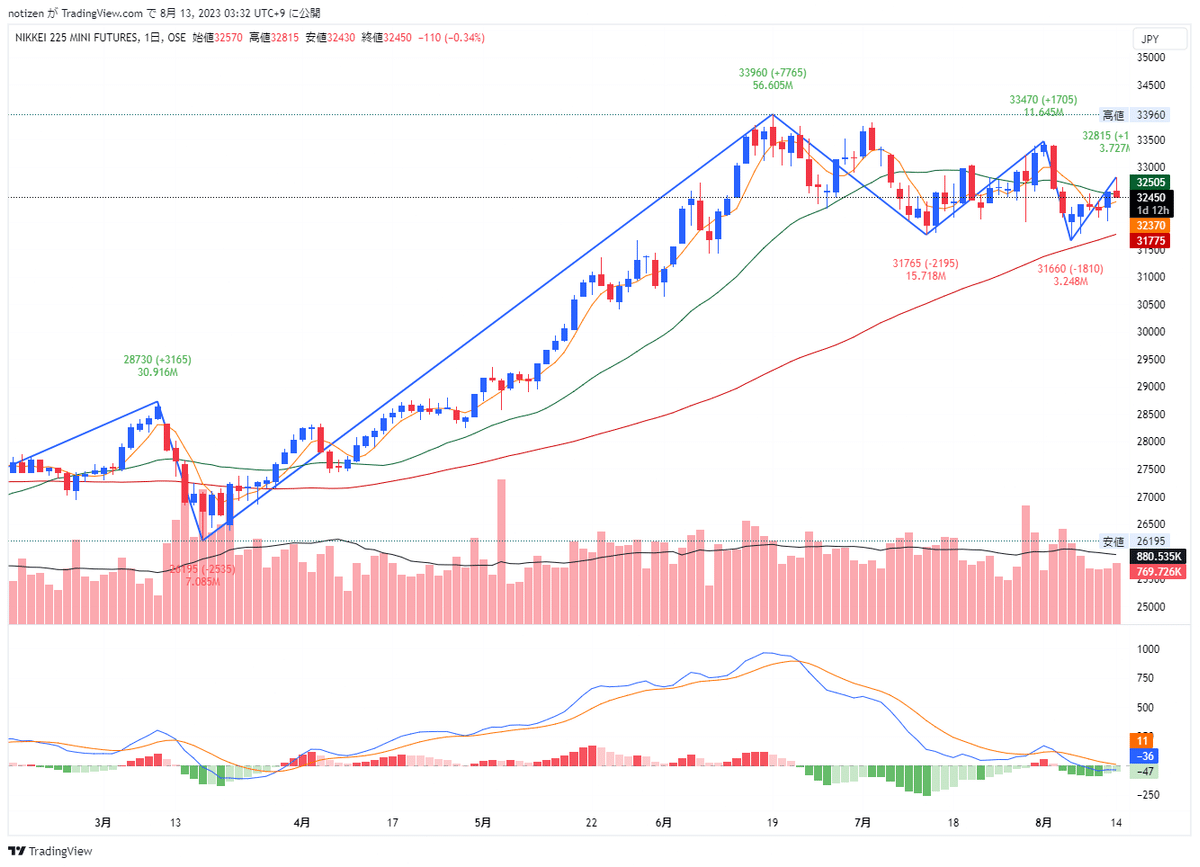

◆過去1週間の値動き=1時間足チャート(日経225先物ミニ9月限)

◆過去6ヵ月の値動き=日足チャート(日経225先物ミニ9月限)

―――【経済イベント指標】―――

◆2023/08/11(金)の経済指標結果

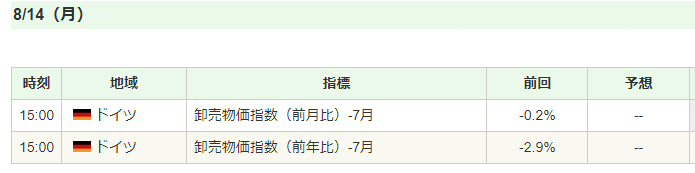

◆2023/08/14(月)の経済イベント予定

―――【欧州市況】―――

◆欧州市場サマリー(11日ロイター)

2023/08/12(土)02:54

●要約(ChatGPT併用)---------------

ロンドン株式市場は3日ぶりに反落

2023年第2・四半期英GDP、予想に反し0.2%上昇

イングランド銀行の追加利上げ観測が高まり、銘柄が売られる

FTSE100種指数と250種指数はそれぞれ0.53%、0.71%下落

英通貨ポンドと英国債の10年債利回りが上昇

英中銀、金利を2.5bp引き上げて5.25%に

FTSE350種鉱業株指数が1.93%下落、中国の回復遅れと卑金属価格の下落が影響

テスコ株、主要商品分野のブランド品数を減少として1.4%安

欧州株式市場反落、金利の長期高止まりの懸念

STOXX欧州600種テクノロジー株指数と不動産株指数、それぞれ2.10%、2.08%下落

米卸売物価指数上昇、ECBの追加利上げ懸念

資源株指数1.66%下落、中国の経済指標軟調の影響

UBS株4.7%上昇、クレディ・スイスの救済買収に関する発表が影響

ユーロ圏債券市場、域内国債利回り上昇、米インフレ率と米30年債入札が影響

ドイツ10年債利回り、ドイツ2年債利回り、イタリア10年債利回りそれぞれ上昇

●要約ここまで(ChatGPT併用)------

●本文ここから--------------------------

[11日 ロイター]

<ロンドン株式市場>

3日ぶりに反落して取引を終えた。2023年第2・四半期の英国内総生産(GDP)の成長率が予想に反して上昇し、イングランド銀行(英中央銀行)の追加利上げ観測が高まったとの警戒感から幅広い銘柄が売られた。中型株で構成するFTSE250種指数は1.02%下落した。週間ではFTSE100種指数が0.53%、250種指数が0.71%それぞれ下げた。第2・四半期の英GDPは前期比で0.2%増え、横ばいを見込んでいたロイターの市場予想に反した。この結果を受けて英通貨ポンドと、英国債の10年債利回りが上昇した。英中銀は先週、政策金利を25ベーシスポイント(bp)引き上げ、15年ぶりの高水準となる5.25%とすることを決め、金利水準がしばらく高止まりする可能性が高いと警告した。11日はFTSE350種鉱業株指数が1.93%下落。最大消費国の中国が新型コロナウイルスのパンデミック(世界的大流行)からの回復が遅れることへの懸念から卑金属価格が下げたのが響いた。個別銘柄では、英スーパーマーケット大手テスコが1.4%安。コンビニエンスストアで取り扱う主要商品分野のブランド品数を減らすと発表したのが嫌気された。

<欧州株式市場>

反落して取引を終えた。世界的に金利が長期に高止まりするとの懸念から売り注文が優勢となった。金利に敏感なSTOXX欧州600種テクノロジー株指数は2.10%、不動産株指数は2.08%下落した。この日発表された7月の米卸売物価指数の上昇率は市場予想より大きかった。FRBは積極的な金融引き締めを停止すると見られているが、投資家は世界経済の成長鈍化と欧州中央銀行(ECB)による追加利上げの可能性を懸念している。資源株指数は1.66%下落。中国の経済指標が軟調だったことで世界の主要金属消費国である中国の需要鈍化が懸念され、金属価格が下落したのが響いた。スイス金融大手UBSは4.7%上昇。同業大手クレディ・スイスの救済買収を巡る政府保証を利用しないと発表したことが材料視された。

<ユーロ圏債券>

域内国債利回りが上昇した。比較的低調だった米30年債入札と米インフレ率のわずかな上昇を受けた。ドイツ10年債利回りは9ベーシスポイント(bp)上昇の2.62%。一時2.626%と7月12日以来の高水準を付けた。米労働省が11日発表した7月の卸売物価指数(PPI、最終需要向け財・サービス)は前月比、前年比ともに伸びが加速し市場予想を上回ったことを受け、米債利回りが上昇した。前日の米30年債入札では、最高落札利回りが4.189%の高利回りと、入札前の水準を1bp超上回った。応札倍率は2.42倍と、4月以来の低水準となった。ドイツ2年債利回りは6.5bp上昇の3.04%だった。イタリア10年債利回りは11bp上昇の4.26%。独伊10年債の利回り格差は163bpと今年のレンジの下限付近となった。

―――【要人発言】―――

◆主な要人発言(OANDA証券)

2023/08/12(土)05:10

11日08:40 ロウ豪準備銀行(RBA)総裁

「インフレ鈍化の為に必要なことを行う」

「幾分のさらなる引き締めが必要である可能性」

「インフレは正しい方向に向かっている」

※時間は日本時間

―――【日経先物ナイトセッション】―――

◆日経225先物夜間取引クロージング:12日夜間取引終値=タイトル

2023/08/12(土)06:03

配信なし

―――【主要ニュース】―――

◆オーバーナイト・ヘッドライン一覧(12日ロイター)

2023/08/12(土)06:49

・凍結解除見通しのイラン資産、使途には制限設定へ=米政府高官

・NY市場サマリー(11日)ドル上昇、ナスダック・S&P下落、利回り上昇

・米国株式市場=ナスダックとS&P下落、金利上昇でグロース株安

・FTX創業者の保釈取り消し、10月審理まで収監へ

・米金融・債券市場=利回り上昇、米PPI受け 夏季休暇で薄商い

・NY外為市場=ドル上昇、PPI受け 円一時145円台に

・中南米金融市場=通貨の大半が下落、ドル高で メキシコペソは上昇

・ホワイトハウス、米でのウクライナ操縦士へのF16訓練に前向き

・英経済成長率、23年見通しを0.6%に引き上げ=JPモルガン

・バイデン氏の「時限爆弾」発言、中国国内の緊張示す=ホワイトハウス

・中国、台湾周辺で来週軍事演習か 副総統の米立ち寄りで=関係者

・米中首脳にブラジルへの投資拡大要請へ=ルラ大統領

・バイデン氏息子の捜査に特別検察官、裁判の可能性 大統領選に影響も

・欧州株式市場=反落、金利高止まりを懸念

・ロンドン株式市場=3日ぶり反落、予想外の経済成長で追加利上げ警戒

・米7月PPI、前年比+0.8%に加速 サービス価格1年ぶりの高い伸び

・バイデン氏、経済顧問委員に教育重視の労働経済学者を起用=高官

・現金に資金流入、米債の年間流入額は過去最高ペース=BofA

・クライスラー親会社、米労組の要求を批判 現実直視呼びかけ

・ユーロ圏金融・債券市場=利回り上昇、米債に追随

・西アフリカ軍当局者、12日会合か ニジェールへの軍事介入計画巡り

・BUZZ-南アランド横ばい、ズマ前大統領が再収監免れる

・石油価格、今年一段高の可能性 24年の需要は急減速=IEA月報

・香港GDP第2四半期改定値、前年比1.5%増 速報値と変わらず

・クラウド安全性やマイクロソフトへのハッカー侵入を検証へ=米当局

・米ミシガン大消費者信頼感、8月は低下 インフレ期待は改善

・バイデン米大統領、中国を「時限爆弾」と表現 経済問題巡り

・米7月PPI、前年比+0.8%に加速 サービス価格1年ぶりの高い伸び

・中国不動産不安、碧桂園を震源に再燃 金融市場に波及との見方も

・中国新規銀行融資、7月は急減 予想大幅に下回る 社会融資も鈍化

◆TOP_NEWS_海外主要ニュース一覧(12日ロイター)

2023/08/12(土)06:45

●米7月PPI、前年比+0.8%に加速 サービス価格1年ぶりの高い伸び

米労働省が11日発表した7月の卸売物価指数(PPI、最終需要向け財・サービス)は前月比、前年比ともに伸びが加速した。サービス価格が約1年ぶりの高い伸びとなったことが背景。ただ、インフレ圧力が緩和しつつあるトレンドは継続している。

●石油価格、今年一段高の可能性 24年の需要は急減速=IEA月報

国際エネルギー機関(IEA)は11日公表した月報で、石油輸出国機構(OPEC)加盟国とロシアなどの非加盟国で構成する「OPECプラス」による供給削減によって年内に石油在庫が減少し、石油価格が一段と上昇する可能性があるとの見方を示した。また、2024年には経済的な逆風によって世界的な石油需要の伸びが制限されるという。

●米ミシガン大消費者信頼感、8月は低下 インフレ期待は改善

米ミシガン大学が11日発表した8月の消費者信頼感指数(速報値)は71.2と、前月の71.6から小幅低下した。ただ、市場予想の71.0は上回った。また、消費者が来年以降、インフレが低下すると見込んでいることも示された。

●中国新規銀行融資、7月は急減 予想大幅に下回る 社会融資も鈍化

7月の中国の新規銀行融資は前月から89%減少し、2009年終盤以来の低水準となった。当局が景気支援の方針を示しているが、家計、企業向けの融資も減少した。

●中国不動産不安、碧桂園を震源に再燃 金融市場に波及との見方も

中国で不動産業界不安が強まっている。今回の震源は碧桂園だ。債券の利払い不履行を起こし、債務再編の準備を進めているとの観測が台頭、11日に株価は最安値を更新した。

●中国、台湾周辺で来週軍事演習か 副総統の米立ち寄りで=関係者

中国が来週、台湾周辺で軍事演習を実施する可能性が高いと、台湾当局者が述べた。来年1月の台湾総統選の有力候補である頼清徳副総統が米国に立ち寄ることを受け、台湾総統選を前に有権者を威嚇し、戦争の恐怖を植え付けるためという。

●バイデン氏息子の捜査に特別検察官、裁判の可能性 大統領選に影響も

ガーランド米司法長官は11日、バイデン大統領の息子ハンター・バイデン氏(53)の疑惑捜査に向け、ワイス特別検察官を任命した。ワイス氏はハンター氏が刑事訴訟に直面する公算があるという見方を示し、バイデン大統領が再選を目指す2024年米大統領選に影響が及ぶ可能性もある。

●FTX創業者の保釈取り消し、10月審理まで収監へ

米ニューヨーク州のマンハッタン連邦地方裁判所の判事は11日、経営破綻した暗号資産(仮想通貨)交換業大手FTXトレーディング創業者のサム・バンクマンフリード被告の保釈を取り消す決定を下した。

●米中首脳にブラジルへの投資拡大要請へ=ルラ大統領

ブラジルのルラ大統領は11日、バイデン米大統領や中国の習近平国家主席ら世界各国の首脳にブラジルへの投資を拡大させるよう要請すると表明した。

●西アフリカ軍当局者、12日会合か ニジェールへの軍事介入計画巡り

西アフリカ諸国経済共同体(ECOWAS)の報道官は11日、クーデターの起きたニジェールへの軍事介入の可能性の準備を進めるため、数日中に加盟国の軍指導部による会合を開催する見通しと明らかにした。

―――【米国市況】―――

◆NY株式市場クローズ(11日)

◆NY株式=米国株式市場はまちまち、PPI受け利上げ終了期待が後退

2023/08/12(土)09:46

●要約(ChatGPT併用)---------------

ダウ平均が105.25ドル高、ナスダックは93.13ポイント安で取引終了

7月のPPIが予想を上回る伸びで利上げ終了期待後退、ダウ平均は上昇に転じるもハイテクは軟調

エネルギーセクターは上昇、半導体・同製造装置は下落

ニューズ・コーポレーション(NWSA)の1株利益が予想を上回り上昇

ラムバス(RMBS)が自社株買い加速計画で投資判断引き上げ

JPモルガン(JPM)とバンク・オブ・アメリカ(BAC)は金利収入の増加期待で上昇

オキシデンタル・ペトロリアム(OXY)は「直接空気回収(DAC)」プロジェクト出資と原油高で上昇

ウィン・リゾーツ(WYNN)はスポーツ賭けアプリを8州で閉鎖と発表、下落

バイデン大統領、中国経済問題を「時限爆弾」と酷評

●要約ここまで(ChatGPT併用)------

●本文ここから--------------------------

ダウ平均は105.25ドル高の35,281.40ドル、ナスダックは93.13ポイント安の13,644.85で取引を終了した。

7月卸売物価指数(PPI)が予想を上回る伸びとなったため、利上げ終了期待が後退し、寄り付き後、下落。一方、サービス需要の強さが再確認されたためソフトランディグ期待を受けた買いが強まり、ダウ平均は上昇に転じた。ただ、金利上昇をを背景にハイテクは引き続き弱く終日軟調に推移、全体はまちまちで終了した。セクター別ではエネルギーが上昇した一方で、半導体・同製造装置が下落した。

メディアのニューズ・コーポレーション(NWSA)は四半期決算で調整後の1株利益が予想を上回り、上昇。高速チップインターフェイス技術開発のラムバス(RMBS)は自社株買いを第3四半期末までに完了する加速計画を受けアナリストが投資判断を引き上げ、上昇。銀行のJPモルガン(JPM)やバンク・オブ・アメリカ(BAC)は金利高を背景とした金利収入の増加期待でそれぞれ買われた。エネルギー資源会社のオキシデンタル・ペトロリアム(OXY)はエネルギー省(DOE)が同社の「直接空気回収(DAC)」プロジェクトに12億ドルの出資を発表したことや原油高で上昇。

一方、カジノ運営するウィン・リゾーツ(WYNN)はスポーツ賭けのアプリを法的権限などの理由で8州において閉鎖すると発表し、下落した。

バイデン大統領はユタ州パークシティーで開かれた政治資金集めのイベントでの演説で、中国の経済問題に関して爆発するのを待っている「時限爆弾」と酷評した。

―――【今週のまとめ&来週の見通し】―――

◆今週の株式市況まとめ=反発、連休や米指標を前に様子見姿勢強く

2023/08/11(金)06:40

●要約(ChatGPT併用)---------------

日経平均は2週ぶり反発、3万2000円台を維持

決算シーズン佳境へ、レーザーテクは好決算

東芝TOB始まる、JIPなど国内連合が8日から

3連休・米CPI控え、市場の様子見姿勢強まる

中国が日本向け団体旅行解禁、内需株に買い

●要約ここまで(ChatGPT併用)------

●本文ここから--------------------------

■今週の相場ポイント

1.日経平均は2週ぶり反発、3万2000円台を維持

2.決算シーズン佳境へ、レーザーテクは好決算

3.東芝TOB始まる、JIPなど国内連合が8日から

4.3連休・米CPI控え、市場の様子見姿勢強まる

5.中国が日本向け団体旅行解禁、内需株に買い

■週間 市場概況

今週の東京株式市場で日経平均株価は前週末比280円(0.9%)高の3万2473円と、2週ぶりに上昇した。

今週は金曜が山の日の祝日で休場のため、4営業日の立ち合いとなった。個別では決算を受けて売買を活発化させる銘柄もあったが、全体相場は週末3連休や米CPI発表を控え方向感を欠いた。中国の日本向け団体旅行解禁を受け、インバウンド関連株が注目された。

週明け7日(月)の東京株式市場は朝安後に切り返し、日経平均は小幅高で着地した。前週末の米国株市場が安かった流れを引き継ぎ売り優勢でスタートしたものの、3万2000円台割れ水準では押し目買い需要が活発で戻り足に。決算発表シーズンが佳境を迎えるなか、好業績銘柄を中心に売買が活発化した。8日(火)も日経平均は上昇。上値の重さが意識されつつも、前日の米株高を受けた買いで全体相場は押し上げられた。個別では、好決算を発表したレーザーテック <6920> [東証P]が上昇。日本産業パートナーズ(JIP)など国内連合から非公開化に向けたTOBが開始された東芝 <6502> [東証P]も堅調だった。9日(水)は反落。欧米株安の流れを受けて市場のセンチメントが低下するなか、翌日にオプションSQ算出日を控えていることもあって様子見姿勢の強い地合いとなった。10日(木)は再び上昇に転じた。前日の米株市場で7月米消費者物価指数(CPI)の発表を前にNYダウなど主要指数が下げたため、東京市場も朝方は売り優勢でスタート。ただ、為替市場での円安が相場の支えとなったほか、中国政府が日本向け団体旅行を解禁する方針が伝わり、インバウンド関連株をはじめとする内需株に買いが広がった。原油市況の上昇を背景に資源エネルギー関連株にも投資資金が流入し、全体相場はプラス圏に切り返した。11日(金)は山の日の祝日で休場。

■来週のポイント

来週は決算発表が一巡するため、好決算銘柄などの見直し・吟味が活発になりそうだ。10日に中国の日本向け団体旅行解禁でインバウンド関連が買われたが、この流れは来週も続くと思われる。ただ、全体相場の浮揚には時間がかかりそうだ。

重要イベントとしては、国内では15日朝に発表される4-6月期GDP、17日朝に発表される7月貿易統計と6月機械受注、18日発表の7月全国消費者物価指数が注目される。海外では15日に発表される中国7月の小売売上高と鉱工業生産、中国1-7月固定資産投資、米国7月小売売上高、16日に発表される米国7月住宅着工件数、17日に発表される米国7月コンファレンス・ボード景気先行指数に注視が必要だろう。

■日々の動き(8月7日~8月10日)

【↑】8月 7日(月)―― 続伸、朝安も好決算銘柄を中心に買い優勢

日経平均 32254.56( +61.81) 売買高14億5509万株 売買代金 3兆4327億円

【↑】8月 8日(火)―― 3日続伸、米株高好感しリスク選好の買い継続

日経平均 32377.29( +122.73) 売買高14億4563万株 売買代金 3兆6710億円

【↓】 8月 9日(水)―― 4日ぶり反落、欧米株安を受けて売り優勢

日経平均 32204.33( -172.96) 売買高15億9355万株 売買代金 3兆8471億円

【↑】8月10日(木)―― 反発、朝安も円安進行で切り返し後場一段高

日経平均 32473.65( +269.32) 売買高16億5395万株 売買代金 4兆1415億円

■セクター・トレンド

(1)全33業種中、27業種が値上がり

(2)原油市況の上昇を受けてINPEX <1605> など鉱業が値上がり率断トツ。ENEOS <5020> など石油も高い

(3)内需株は堅調。三井不 <8801> など不動産、JR東日本 <9020> など陸運、パンパシHD <7532> など小売が買われた

(4)輸出株はオリンパス <7733> など精密機器が値下がり率トップ。ソニーG <6758> など電機、ダイキン <6367> など機械も軟調

(5)金融株はMS&AD <8725> など保険が堅調な一方、三菱UFJ <8306> など銀行、SBI <8473> など証券は売られた

(6)素材株はユニチャーム <8113> など化学、神戸鋼 <5406> など鉄鋼が高いが住友鉱 <5713> など非鉄は安い

■【投資テーマ】週間ベスト5 (株探PC版におけるアクセス数)

1(1) インド

2(2) 半導体

3(11) JPX日経400 ── マツダなど38銘柄が定期入れ替えで採用

4(4) 人工知能

5(16) インバウンド

※カッコは前週の順位

◆来週の重要イベント=4-6月期GDP、米小売売上高、全国消費者物価 (8月14日~20日)

2023/08/12(土)11:30

●本文ここから--------------------------

――――――――――――――――――― 8月14日 (月) ――

◆国内経済

・7月投信概況 (15:00)

◆国際経済etc

・タイ市場休場

――――――――――――――――――― 8月15日 (火) ――

◆国内経済

★4-6月期GDP (8:50)

・6月鉱工業生産[確報値] (13:30)

・6月設備稼働率 (13:30)

・5年国債入札

・終戦の日

◆国際経済etc

・韓国、インド市場休場

★中国7月小売売上高 (11:00)

★中国7月鉱工業生産 (11:00)

★中国1-7月固定資産投資 (11:00)

・中国1-7月不動産開発投資 (11:00)

・英国7月失業率 (15:00)

・ドイツ8月ZEW景況感調査 (18:00)

・ユーロ圏8月ZEW景況感調査 (18:00)

★米国7月小売売上高 (21:30)

・米国8月ニューヨーク連銀製造業景気指数 (21:30)

・米国7月輸入物価指数 (21:30)

・米国7月輸出物価指数 (21:30)

・米国8月NAHB住宅市場指数 (23:00)

・米国6月企業在庫 (23:00)

・米国6月対米証券投資 (16日5:00)

【海外決算】

[米]ホームデポ<HD>/[韓]LGディスプレイ<LPL>

――――――――――――――――――― 8月16日 (水) ――

◆国内経済

・7月訪日外客数 (16:15)

◆国際経済etc

・中国7月70都市新築住宅価格動向 (10:30)

・英国7月消費者物価指数 (15:00)

・ユーロ圏4-6月期GDP[改定値] (18:00)

・ユーロ圏6月鉱工業生産 (18:00)

・米国MBA住宅ローン申請指数 (20:00)

★米国7月住宅着工件数 (21:30)

・米国7月建設許可件数 (21:30)

・米国7月鉱工業生産 (22:15)

・米国7月設備稼働率 (22:15)

・米国週間石油在庫統計 (23:30)

・FOMC (7月25~26日開催分) 議事要旨 (17日3:00)

・ニュージーランド中銀が政策金利を発表

【海外決算】

[米]シスコシステムズ<CSCO>、ターゲット<TGT>/[中]JDドット・コム<JD>、テンセント

――――――――――――――――――― 8月17日 (木) ――

◆国内経済

★7月貿易統計 (8:50)

★6月機械受注 (8:50)

・週間対外及び対内証券売買契約等の状況 (8:50)

・6月第3次産業活動指数 (13:30)

・7月首都圏マンション市場動向 (14:00)

・岸田首相が日米韓首脳会談のため訪米 (ワシントン、~18日)

・20年国債入札

◆国際経済etc

・インドネシア市場休場

・ユーロ圏6月貿易収支 (18:00)

・米国週間新規失業保険申請件数 (21:30)

・米国8月フィラデルフィア連銀製造業景況指数 (21:30)

★米国7月コンファレンス・ボード景気先行指数 (23:00)

・ノルウェー中銀が政策金利を発表

【海外決算】

[米]ウォルマート<WMT>、アプライドマテリアルズ<AMAT>、キーサイトテクノロジー<KEYS>

――――――――――――――――――― 8月18日 (金) ――

◆国内経済

★7月全国消費者物価指数 (8:30)

◆国際経済etc

・ユーロ圏7月消費者物価指数[確報値] (18:00)

・ユーロ圏6月建設支出 (18:00)

・日米韓首脳会談(キャンプデービッド)

【海外決算】

[米]エスティローダー<EL>、パロアルトネットワークス<PANW>/[中]小鵬(シャオペン)<XPEV>

――――――――――――――――――― 8月19日 (土) ――

◆国際経済etc

・世界陸上競技選手権大会(ハンガリー、~27日)

――――――――――――――――――― 8月20日 (日) ――

特になし

※「★」は特に注目されるイベント。カッコ ()内は日本時間。

◆米国株式市場見通し=FOMC議事要旨や小売決算に注目

2023/08/12(土)13:39

●要約(ChatGPT併用)---------------

7月の小売売上高や小売業の決算に注目。消費動向に影響を与える高インフレや高金利が中心

アマゾンのプライムデーの売り上げが7月の小売売上高に対してポジティブな影響を与えると予想

連邦準備制度理事会(FRB)が0.25ポイントの利上げを再開、年内の政策はデータに基づく決定をすると表明

インフレは依然としてFRBの目標の2%を上回る。追加の利上げが行われる可能性があると予想

7月のCPIは緩やかな成長。それにより、9月のFOMCでの利上げが見送られる可能性がある

中央銀行が8月には金利据え置きを、9月には利下げが実施されるとされており、相場の下支え要因に

7月小売売上高、7月輸入物価指数、8月ニューヨーク連銀製造業景気指数、7月企業在庫、8月NAHB住宅市場指数、対米国投資等の経済指標が公表予定

ホーム・デポ、ターゲット、TJX、ウォルマート、タペストリー、ロス・ストアーズ、エスティローダーなど主な小売業の決算発表が予定されている

タペストリーがヴェルサーチェやマイケル・コースの運営会社を買収することを発表、農機具メーカーのディアの決算で世界経済動向の見極めを期待

●要約ここまで(ChatGPT併用)------

●本文ここから--------------------------

7月小売売上高に加えて小売り決算に注目したい。高インフレや高金利の影響を受けた消費動向に焦点が集まっている。7月小売売上高は6月から伸びの拡大が予想されている。オンライン小売りのアマゾン・ドット・コムが7月に開催したプライム会員向けの年に一度のビッグセール「プライムデー」での好調な売り上げが指標結果を押し上げると見られている。予想通り消費の底堅さが確認された場合には、ソフトランディング(軟着陸)期待がさらに強まり相場を後押しするだろう。

連邦準備制度理事会(FRB)の利上げ軌道を判断する上で、7月開催分の連邦公開市場委員会(FOMC)議事要旨の内容にも注目だ。FRBはこの会合で0.25ポイントの利上げを再開。年内はデータ次第で各会合での政策を決定していく方針を表明した。金融市場の混乱を受けて、若干タカ派色が弱まった可能性はありそうだ。しかし、インフレは依然、FRBの目標である2%を上回っている。参加者は、インフレの進展を歓迎する一方で、利上げサイクルの終了を宣言するとは考えにくい。インフレ制御を巡る勝利宣言が見られるとは考えられず、追加利上げの選択肢を含む内容にとどまりそうだ。

6月CPIが予想以上に伸びが鈍化したことに続き、7月CPIでもインフレ鈍化基調を再確認した。9月FOMCでは利上げが見送られる可能性が強まったが、9月FOMCまでに新たなCPIや雇用統計などの重要指標がいくつか発表されるため、金利動向には不透明感が残る。市場も年内の追加利上げの可能性を完全に排除していない。連邦政府の歳出拡大や原油価格の上昇で、年後半にインフレが再び上昇する可能性も強まりつつある。指標の結果に一喜一憂する商状が続きそうだ。一方、中国では不動産セクターへの懸念が再燃しつつあり、中国人民銀行(中央銀行)が8月には金利据え置きも、9月には利下げが実施されると見られており、相場の下支え要因になるだろう。

経済指標では、7月小売売上高、7月輸入物価指数、8月ニューヨーク連銀製造業景気指数、7月企業在庫、8月NAHB住宅市場指数、対米国投資(15日)、7月住宅着工件数・建設許可件数、7月鉱工業生産・設備稼働率(16日)、週次新規失業保険申請件数、7月景気先行指数(17日)、などが予定されている。また、FRBは16日にFOMC議事要旨(7月開催分)を公表予定だ。

主要企業決算では小売り関連で、ホームセンター運営のホーム・デポ(15日)、ディスカウント小売りのターゲット、衣料品小売りのTJX(16日)、ディスカウント小売りチェーンのウォルマート、コーチなどを運営するタペストリー、廉価アパレルのロス・ストアーズ(17日)、化粧品メーカーのエスティローダー(18日)に加え、ネットワーク機器メーカーのシスコ・システムズ(16日)、エンターテインメントのマディソン・スクエア・ガーデン(17日)、農機具メーカーのディア(18日)、などが予定されている。タペストリーは今週、ヴェルサーチェやマイケル・コースなどの衣料ブランドを運営する英カプリ・ホールディングスの買収を発表したばかりで内容に注目だ。農機具メーカーのディアの決算では、需要動向から世界のマクロ経済動向を見極めたい。

◆新興市場見通し=下値模索の恐れ、米10年債利回りの上昇などが逆風

2023/08/12(土)13:40

●要約(ChatGPT併用)---------------

今週の新興市場は反落、国内3連休や米消費者物価指数(CPI)を前に控え模様

日米長期金利の上昇が一服し投資家心理を改善、しかし積極的な売買は手控えられた

今週の騰落率、日経平均+0.87%、マザーズ指数-0.63%、東証グロース市場指数-0.80%

大幅上昇の銘柄はサンクゼール、免疫生物、Ine、バルミューダ、BASE

急落した銘柄はメイホーHD、モダリス、エコナビスタ、LaboroAI

来週の新興市場は軟調か、マザーズ指数は200日移動平均線を下回った推移

テクニカル的には下値模索の展開となりやすい

米長期金利上昇と円安・ドル高は新興株の上値抑制要因

信用取引の買い残高が16年ぶりの高水準、資金余力が限られているとの懸念も

個別銘柄の見直し機運高まる、特に注目はBASEとサンクゼール

●要約ここまで(ChatGPT併用)------

●本文ここから--------------------------

■米CPIなど控え模様眺めムード

今週の新興市場は反落。国内3連休や米消費者物価指数(CPI)などの週末にかけて発表される物価指標を前に模様眺めムードが強く、週末まで一進一退の展開だった。国内30年物国債や米3年物国債の入札結果で堅調な需要が確認され、株式市場の下落を誘発していた日米長期金利の上昇が一服したことが投資家心理を改善させた一方、積極的な売買は手控えられた。なお、今週の騰落率は、日経平均が+0.87%だったのに対し、マザーズ指数は-0.63%、東証グロース市場指数は-0.80%だった。

個別では、第1四半期の順調な決算に加えて株主優待制度の新設が好感されたサンクゼール<2937>が大幅に上昇。免疫生物<4570>は第1四半期経常損益の黒字転換で再び人気化した。業績予想を上方修正したIne<4933>も急伸。決算で流通取引総額(GMV)の増加や営業赤字幅の縮小が確認されたBASE<4477>は引き続き物色が向かった。決算以外では、小型風力発電機の実証実験を23年秋から開始すると発表したバルミューダ<6612>が大幅に上昇。一方、メイホーHD<7369>は前期上振れ着地に加えて今期増益見通しを発表し、場中に一時急伸したが、一部調査会社によるレポートを材料にそれまでに株価が急伸していた背景もあり、出尽くし感から売られた。上半期の営業赤字が拡大したモダリス<4883>は急落。ほか、エコナビスタ<5585>やLaboroAI<5586>などの直近の新規株式公開(IPO)銘柄が手仕舞い売りから大幅安となった。

■円安や個人の投資余力にも留意

来週の新興市場は軟調か。マザーズ指数は今週末にかけて200日移動平均線を下回った推移となり、同線下で上値と下値を切り下げる日が続いた。週足では今週末終値から3.5ポイントほど下に位置する52週移動平均線のサポートが期待されるが、これを下回ると、日足および週足ともに下値支持線が見当たらず、テクニカル的には下値模索の展開となりやすい。

また、今週末にかけて再び上昇してきている米長期金利も新興株の重しになる。注目された米7月消費者物価指数(CPI)は概ね市場予想に一致した一方、前年同月比で市場予想を小幅に下回り、米8月ミシガン大消費者調査の1年先期待インフレ率も予想に反して前月から低下するなど追加利上げ懸念を緩和させる内容も見られた。しかし、米サンフランシスコ連銀のデーリー総裁の「まだやるべき仕事がある」としたタカ派発言や、米7月卸売物価指数(PPI)が予想を上回ったことなどが金利上昇につながった。米10年債利回りは11日に4.15%と、3日の4.18%に迫る水準にまで上昇している。3日の水準を上回ってくるようだと、新興株を敬遠する動きがさらに強まりそうで注意が必要だ。16日に公表される米連邦公開市場委員会(FOMC)議事録(7月分)などは注目材料となろう。

また、今週末にかけて1ドル=145円台目前にまで急速に進展した円安・ドル高を背景に、東証プライムの景気敏感株を主体とした物色が強まりそうな点も新興株にとっては上値抑制要因となりそうだ。加えて、4日申し込み時点の信用取引の買い残高(東京・名古屋2市場、制度・一般の合計)は2007年8月以来およそ16年ぶりの高水準を記録した。個人投資家の資金余力が限られていると考えられる点も懸念材料だ。

個別では、決算などを材料に見直し機運が高まっているBASE、サンクゼールは、株価の軟調な局面が長く続いていたため、一段と見直しの動きが強まるかに注目したい。

◆国内株式市場見通し=引き続き下値の固さに期待

2023/08/12(土)13:41

●要約(ChatGPT併用)---------------

今週の日経平均は、米雇用統計が予想を下回り、円安基調となったことで上昇

米国のインフレ動向や日本米国の長期金利の動きを受け、投資家心理は改善傾向

来週の東京株式市場は、米国の消費者物価指数やミシガン大学消費者調査の期待インフレ率などが注目される

パウエルFRB議長の講演や米長期金利の動きなどにより、海外投資家は神経質な展開になる可能性がある

30年物国債入札で旺盛な需要が確認され、毎月勤労統計調査で実質賃金や現金給与総額の伸びが予想を下回り、日銀の追加政策修正への思惑が後退

実際に円安が進行し、日経平均の下値が固い結果となっている

来週は国内4-6月期GDP速報値や7月訪日外国人観光客数が発表され、インバウンド関連への物色が活発化することを期待

海外では中国の鉱工業生産や小売売上高の発表や、米国の小売り関連企業の決算発表等が予定される

来週は4-6月期GDP速報値、7月訪日外国人客数、FOMC議事録などが注目される

●要約ここまで(ChatGPT併用)------

●本文ここから--------------------------

■日米長期金利の上昇一服や円安が支援

今週の日経平均は280.9円高の32473.65円と反発。米7月雇用統計の非農業部門雇用者数が市場予想を下回ったことや、日本銀行が7月に開催した金融政策決定会合の「主な意見」で金融緩和の継続が意識されたことなどを背景とする為替の円安基調が相場を支援した。また、米ニューヨーク連銀総裁がインフレ動向次第では来年の利下げが正当化される可能性に言及したことや、日本及び米国での国債入札で堅調な需要が確認され、日米の長期金利の上昇が一服したことも投資家心理を改善させた。週後半は中国7月貿易収支が予想以上に悪化したことや、格付け会社のムーディーズ・インベスターズ・サービスによる米中小銀行10行の格下げが重しになったが、週末は円安が一段と進むなか、米消費者物価指数(CPI)を前にした売り方の買い戻しなどで朝安後に切り返して上昇した。

■インバウンドや景気敏感株が優位か

来週の東京株式市場は一進一退か。米消費者物価指数(CPI)や米ミシガン大学消費者調査の期待インフレ率はインフレ動向の改善を示唆したが、米卸売物価指数(PPI)は総じて予想を上回った。また、米サンフランシスコ連銀のデーリー総裁のタカ派発言や米30年債入札が冴えない結果だったこともあり、結局、米債利回りは短期から長期の年限まで広く大幅に上昇した。米連邦準備制度理事会(FRB)の追加利上げ懸念がくすぶるなか、16日に公表される米連邦公開市場委員会(FOMC)議事録(7月25-26日開催)などが注目される。

今月下旬には国際経済政策シンポジウム「ジャクソンホール会合」でのパウエルFRB議長の講演も控えている。3日の高値に迫る水準にまで上昇している米10年債利回りが高値を更新してくると、海外投資家の夏休み入りで商いが細るなか、月末にかけては米長期金利の動きに振らされる神経質な展開になる可能性があり注意したい。国内では企業決算の発表がピークを越え、来週初めの14日を最後にほぼ消化済みとなる。決算を手掛かりとした物色が少なくなっていくことも売買高の減少、市場エネルギーの減少を通じて相場の変動率を高めやすくさせるため留意しておきたい。

一方、8月第1週に日本株安の独自要因として働いていた国内長期金利の上昇に対する警戒感は後退した。30年物国債入札で旺盛な需要が確認されたことや、8日に発表された毎月勤労統計調査(速報)で実質賃金や現金給与総額の伸びが市場予想を大幅に下回ったことで、日本銀行の追加政策修正への思惑が後退し、8月3日に0.655%まで上昇していた10年物国債利回りはその後0.6%を下回って推移している。米長期金利に連れて再び上昇する可能性はあるが、0.7%に迫る水準にまで上昇してこなければ株式への影響は限られそうだ。

日米の長期金利差が再び拡大しはじめているなか、為替の円安も日本株の支援材料になる。今週末にかけて為替は1ドル=145円を窺う水準にまで円安・ドル高が急速に進行した。急ピッチでの上昇は財務省による為替介入を意識させるものの、円安基調が根強く続いている点は相対的に日本株の底堅さの発揮につながると考えられる。

また、日経平均の下値の固さを再確認したことも投資家心理を支える。日経平均は7月12日、8月4日、7日と3回、32000円を割り込む局面があったが、いずれも32000円台に早期に浮上し、押し目買い意欲を確認した。特に今週に入ってからは32000円手前からの下げ渋りが目立っており、底堅さを改めて確認できている。ダイキン<6367>やTDK<6762>、ソニーグループ<6758>などの主力株が決算を受けて大きく下落したほか、以前の相場けん引役だった半導体製造装置関連株の冴えない動きが続くなかでも、日経平均が下値の固さを保っている点は心強い。

今週は中国が日本行きの団体旅行を解禁する方針と伝わり、インバウンド関連が週後半にかけて大いに賑わった。来週は国内4-6月期国内総生産(GDP)速報値、7月訪日外国人観光客数が発表される。良好な結果となれば、インバウンド関連への物色がさらに活発化することで、ハイテク・グロース(成長)株が冴えなかったとしても、相場の下支えが期待されよう。

海外では中国で鉱工業生産、小売売上高が発表されるほか、米国では経済指標で鉱工業生産、小売売上高のほか、ニューヨーク連銀景気指数、フィラデルフィア連銀製造業景況指数などが発表され、小売り関連ではウォルマートやターゲットが決算を発表する。今週発表された中国の貿易収支やPPIは引き続き低調な内容だった。当局による政策期待は残るが、小出しの政策が多いなか、中国関連株の本格回復には時間がかかりそうだ。米国では小売り関連の指標と企業決算でソフトランディング(軟着陸)期待が高まるかどうかを見極めたい。期待が高まれば、足元の商品市況の上昇も背景に景気敏感株の買いが強まりそうだ。一方、その場合、米長期金利の上昇圧力が強まりやすくなる点で、ハイテク・グロース株の上値の重さが続くことになりそうだ。

■4-6月期GDP速報値、米中小売売上高、全国消費者物価指数など

来週は15日に4-6月期GDP速報値、中国7月鉱工業生産、中国7月小売売上高、米7月小売売上高、米8月ニューヨーク連銀景気指数、16日に7月訪日外国人客数、米7月鉱工業生産、米7月住宅着工件数、米FOMC議事録(7月開催分)、17日に6月機械受注、7月貿易収支、米8月フィラデルフィア連銀景気指数、18日に7月全国消費者物価指数、などが予定されている。

◆為替週間見通し=ドル上昇は一服か、米利上げ期待も日本の為替介入に警戒

2023/08/12(土)14:34

●要約(ChatGPT併用)---------------

ドル・円は金利先高観再浮上と中国の成長停滞懸念から強含みとなり、またムーディーの米国銀行格下げ発表で金融不安も再燃

米生産者物価指数が市場予想を上回り、年内追加利上げの観測が広がったことから円売り・ドル買いが加速、ドル・円は144円96銭で取引終了

来週のドル・円は上昇一服と予想されているが、米国のインフレの鈍化や追加利上げ観測、FRBの政策方針などが影響を及ぼす可能性も

参加者間では今年の7月が最後の利上げの可能性が取りざたされ、145円を超えた場合には日本政府が円安けん制との見方も

米7月小売売上高の発表やFRBのFOMC議事要旨公表が予定されており、これらがドル買い要因となるか注目

来週予想レンジは142円50銭-146円50銭

●要約ここまで(ChatGPT併用)------

●本文ここから--------------------------

【今週の概況】

■米国の年内追加利上げを想定してドル買い強まる

今週のドル・円は強含み。米国の7月消費者物価指数などインフレ指標の発表や国債入札を控えて、金利先高観が再浮上し、リスク選好的なドル買い・円売りが優勢となった。8月8日発表の中国の7月輸出入額は大幅な減少を記録し、同国の成長停滞が懸念されたほか、信用格付け大手ムーディーズが米国の中小銀の格下げや格付け見通しの引き下げを発表して金融不安も再燃し、安全逃避的なドル買いも観測された。ドル・円は週初に141円台半ばまで下げたものの、米金利見通しを巡る思惑でじり高となった。

11日のニューヨーク外為市場でドル・円は、144円42銭まで下落後、145円00銭まで上昇した。この日発表された7月米生産者物価指数(PPI)は市場予想を上回り、年内追加利上げ観測が広がったことから、長期金利は上昇。日米金利差の拡大を想定したドル買い・円売りに拍車がかかった。ドル・円は144円96銭でこの週の取引を終えた。ドル・円の取引レンジ:141円52銭-145円00銭。

【来週の見通し】

■ドル上昇は一服か、米利上げ期待も日本の為替介入に警戒

来週のドル・円は上昇一服となる可能性がある。米国のインフレ率は昨年6月頃をピークに鈍化傾向が続いているが、来週発表の7月小売売上高が市場予想と一致、または上回った場合、景気減速懸念を和らげるとともに追加利上げ観測を後押しする材料となりそうだ。インフレ、個人消費関連の指標が堅調なら米連邦準備制度理事会(FRB)の政策方針を正当化しよう。FRBは年内にあと1回の利上げを検討しているもようだ。

ただし、市場参加者の間では7月が最後の利上げとなる可能性が高いとの見方も存在している。また、日本政府は円安進行を引き続き懸念しており、1ドル=145円超を目指す展開なら日本政府の円安けん制が想定される。大規模な円買い介入が実施されるとの見方は少ないものの、昨年行った円買い為替介入が想起され、145円を超える水準でリスク選好的なドル買い・円売りがさらに強まるとの見方は少ないようだ。

【米・7月小売売上高】(15日発表予定)

15日発表の米7月小売売上高は前月比で改善できるか注目される。景気減速懸念は根強いが、消費の改善が示された場合、国内総生産(GDP)の押し上げ効果が期待されドル買い要因に。

【米連邦公開市場委員会(FOMC)議事要旨】(16日公表予定)

FRBは7月25-26日開催のFOMCでインフレ抑止の姿勢を堅持しながらも、次回9月の会合については「データ次第」と強調。議事要旨の内容も慎重なら金利安・ドル安が見込まれる。

予想レンジ:142円50銭-146円50銭

◆来週の相場注目3つのポイント=米中小売売上高、米ウォルマート決算、ドル円と為替介入の有無

2023/08/12(土)18:43

●要約(ChatGPT併用)---------------

来週の東京株式市場は一進一退と予測

米CPIとミシガン大学消費者調査はインフレ改善を示唆、しかし米PPIは予想を上回る

米サンフランシスコ連銀のデーリー総裁のタカ派発言と米30年債入札が冴えず、米債利回り大幅上昇

16日にFOMC議事録の公表とパウエルFRB議長の講演が注目される

米10年債利回りが高値更新の場合、月末は神経質な展開予想

国内企業決算発表はピークを越え、14日を最後にほぼ消化

日本の長期金利の警戒感は後退し、10年物国債利回りは0.6%を下回る

為替の円安・ドル高が進行し、1ドル=145円を窺う水準

日経平均が32000円の固さを確認、主力株の下落にも堅調

中国が日本行き団体旅行解禁で、インバウンド関連が注目

来週、国内GDP速報値と7月訪日外国人観光客数、海外では中国と米国の経済指標が発表

中国の貿易収支やPPIは低調、中国関連株の回復には時間がかかる見込み

米国の小売り関連指標と企業決算でソフトランディング期待が高まるか注目

米長期金利の上昇とハイテク・グロース株の上値の重さが続く見込み

来週のドル・円は上昇一服の可能性

米国のインフレ率は昨年6月以降鈍化傾向

7月の小売売上高が市場予想と一致または上回ると、景気減速懸念が緩和

堅調なインフレ、個人消費指標はFRBの政策方針を支持

FRBは年内にもう一度の利上げを検討中

しかし、7月を最後の利上げと見る意見も

日本政府は円安進行を引き続き懸念

1ドル=145円を超えると、日本政府の円安けん制が予想される

145円を超える水準での大規模な円買い介入の期待は少ない

昨年の円買い介入が思い起こされるが、145円を超えてもドル買い・円売りが大幅に強まる見方は限られる

●要約ここまで(ChatGPT併用)------

●本文ここから--------------------------

■株式相場見通し

予想レンジ:上限33000円-下限31500円

来週の東京株式市場は一進一退か。米消費者物価指数(CPI)や米ミシガン大学消費者調査の期待インフレ率はインフレ動向の改善を示唆したが、米卸売物価指数(PPI)は総じて予想を上回った。また、米サンフランシスコ連銀のデーリー総裁のタカ派発言や米30年債入札が冴えない結果だったこともあり、結局、米債利回りは短期から長期の年限まで広く大幅に上昇した。米連邦準備制度理事会(FRB)の追加利上げ懸念がくすぶるなか、16日に公表される米連邦公開市場委員会(FOMC)議事録(7月25-26日開催)などが注目される。

今月下旬には国際経済政策シンポジウム「ジャクソンホール会合」でのパウエルFRB議長の講演も控えている。3日の高値に迫る水準にまで上昇している米10年債利回りが高値を更新してくると、海外投資家の夏休み入りで商いが細るなか、月末にかけては米長期金利の動きに振らされる神経質な展開になる可能性があり注意したい。国内では企業決算の発表がピークを越え、来週初めの14日を最後にほぼ消化済みとなる。決算を手掛かりとした物色が少なくなっていくことも売買高の減少、市場エネルギーの減少を通じて相場の変動率を高めやすくさせるため留意しておきたい。

一方、8月第1週に日本株安の独自要因として働いていた国内長期金利の上昇に対する警戒感は後退した。30年物国債入札で旺盛な需要が確認されたことや、8日に発表された毎月勤労統計調査(速報)で実質賃金や現金給与総額の伸びが市場予想を大幅に下回ったことで、日本銀行の追加政策修正への思惑が後退し、8月3日に0.655%まで上昇していた10年物国債利回りはその後0.6%を下回って推移している。米長期金利に連れて再び上昇する可能性はあるが、0.7%に迫る水準にまで上昇してこなければ株式への影響は限られそうだ。

日米の長期金利差が再び拡大しはじめているなか、為替の円安も日本株の支援材料になる。今週末にかけて為替は1ドル=145円を窺う水準にまで円安・ドル高が急速に進行した。急ピッチでの上昇は財務省による為替介入を意識させるものの、円安基調が根強く続いている点は相対的に日本株の底堅さの発揮につながると考えられる。

また、日経平均の下値の固さを再確認したことも投資家心理を支える。日経平均は7月12日、8月4日、7日と3回、32000円を割り込む局面があったが、いずれも32000円台に早期に浮上し、押し目買い意欲を確認した。特に今週に入ってからは32000円手前からの下げ渋りが目立っており、底堅さを改めて確認できている。ダイキン<6367>やTDK<6762>、ソニーグループ<6758>などの主力株が決算を受けて大きく下落したほか、以前の相場けん引役だった半導体製造装置関連株の冴えない動きが続くなかでも、日経平均が下値の固さを保っている点は心強い。

今週は中国が日本行きの団体旅行を解禁する方針と伝わり、インバウンド関連が週後半にかけて大いに賑わった。来週は国内4-6月期国内総生産(GDP)速報値、7月訪日外国人観光客数が発表される。良好な結果となれば、インバウンド関連への物色がさらに活発化することで、ハイテク・グロース(成長)株が冴えなかったとしても、相場の下支えが期待されよう。

海外では中国で鉱工業生産、小売売上高が発表されるほか、米国では経済指標で鉱工業生産、小売売上高のほか、ニューヨーク連銀景気指数、フィラデルフィア連銀製造業景況指数などが発表され、小売り関連ではウォルマートやターゲットが決算を発表する。今週発表された中国の貿易収支やPPIは引き続き低調な内容だった。当局による政策期待は残るが、小出しの政策が多いなか、中国関連株の本格回復には時間がかかりそうだ。米国では小売り関連の指標と企業決算でソフトランディング(軟着陸)期待が高まるかどうかを見極めたい。期待が高まれば、足元の商品市況の上昇も背景に景気敏感株の買いが強まりそうだ。一方、その場合、米長期金利の上昇圧力が強まりやすくなる点で、ハイテク・グロース株の上値の重さが続くことになりそうだ。

■為替市場見通し

来週のドル・円は上昇一服となる可能性がある。米国のインフレ率は昨年6月頃をピークに鈍化傾向が続いているが、来週発表の7月小売売上高が市場予想と一致、または上回った場合、景気減速懸念を和らげるとともに追加利上げ観測を後押しする材料となりそうだ。インフレ、個人消費関連の指標が堅調なら米連邦準備制度理事会(FRB)の政策方針を正当化しよう。FRBは年内にあと1回の利上げを検討しているもようだ。

ただし、市場参加者の間では7月が最後の利上げとなる可能性が高いとの見方も存在している。また、日本政府は円安進行を引き続き懸念しており、1ドル=145円を超える展開となれば、日本政府の円安けん制が想定される。大規模な円買い介入が実施されるとの見方は少ないものの、昨年行った円買い為替介入が想起され、145円を超える水準ではリスク選好的なドル買い・円売りがさらに強まるとの見方は少ないようだ。

■来週の注目スケジュール

8月14日(月):日・決算発表:朝日インテ、凸版印刷、電通G、光通信、海外・決算発表:鴻海精密工業、など

8月15日(火):日・GDP速報値(4-6月)、中・鉱工業生産指数(7月)、中・小売売上高(7月)、中・固定資産投資(都市部)(7月)、独・ZEW期待指数(8月)、米・ニューヨーク連銀製造業景気指数(8月)、米・小売売上高(7月)、米・NAHB住宅市場指数(8月)、米・ミネアポリス連銀総裁が講演、米・決算発表:ホーム・デポ、など

8月16日(水):日・決算発表:パンパシHD、中・新築住宅価格(7月)、英・消費者物価コア指数(7月)、米・住宅着工件数(7月)、米・鉱工業生産指数(7月)、米・連邦公開市場委員会(FOMC)議事要旨(7月25-26日会合分)、、など

8月17日(木):日・コア機械受注(6月)、日・貿易収支(7月)、米・フィラデルフィア連銀製造業景況指数(8月)、米・決算発表:ウォルマート、アプライド、など

8月18日(金):日・全国消費者物価コア指数(7月)、欧・ユーロ圏CPI(7月)、米・日米韓首脳会談、など

◆株価指数先物週間展望=米金利動向を睨みつつ、押し目狙いのロング対応

2023/08/13(日)17:00

●要約(ChatGPT併用)---------------

summary

●要約ここまで(ChatGPT併用)------

●本文ここから--------------------------

今週の日経225先物は、米国経済指標の結果を受けた金利動向を睨みながらの相場展開になりそうだ。先週の米国市場では、10日に発表された7月の米消費者物価指数(CPI)が2カ月連続で低い伸びだったことを受けて、インフレ沈静化への期待が高まった。しかし、11日発表の7月の米卸売物価指数(PPI)が予想を上回ったことで、米金融引き締めが長引くとの懸念につながった。

これを受けて11日の米債券市場では長期金利が上昇し、ハイテク株の重荷となっている。今週は15日に7月米国小売売上高、8月ニューヨーク連銀製造業景気指数の発表が予定されているほか、16日には米連邦公開市場委員会(FOMC)議事要旨が公表されるため、これらを受けた金利の動向を注視することになろう。

バイデン米大統領は9日、中国に対し米投資を制限する大統領令に署名した。中国の軍事・監視技術の開発を抑制する取り組みとして、半導体や人工知能(AI)、量子技術が対象になるため、エヌビディア<NVDA>などハイテク企業の株価は足もとで調整が強まっている。この影響はアドバンテスト<6857> [東証P]など指数インパクトの大きい値がさハイテク株への投資を慎重にさせており、日経平均型の重荷となる可能性が警戒されている。

先週末10日の日経225先物は、寄り付き直後に3万2010円まで売られたものの、その後はショートカバーを交えて上昇し、3万2560円と高値で取引を終えた。ナイトセッションでは一時3万2810円まで買われたが、祝日取引で軟化しており、3万2450円で取引を終えた。一時25日移動平均線を上放れ、ボリンジャーバンドの+1σ(3万2850円)水準に迫る場面も見られた。バンドは収斂してきており、25日線を挟んだ煮詰まり感が意識されてきそうだ。そのため、オプション権利行使価格の3万2500円を中心に、3万2250円~3万2875円のレンジを想定しておきたい。

レンジ下限を下回る局面では、8月のSQ値である3万2013円86銭がサポートとして期待されることから押し目狙いのロングスタンスとし、ボリンジャーバンドの+1σを上回る局面では、節目の3万3000円狙いのロング対応に向かわせよう。米国では小売企業の決算発表が予定されているが、国内は10日に800社ほどの企業が決算を発表しており、ピークは通過した。国内外の機関投資家は決算通過で動きやすくなるため、下値の堅さが意識されやすくなるだろう。

VIX指数は14.84に低下した。先週は一時18.14まで上昇する場面も見られ、その後は落ち着いた値動きではあったが、75日線を上回って推移していた。週末の15.00割れで75日線も下回ってきており、ややリスク選好に向かわせやすい。

なお、先週末のNT倍率は先物中心限月で14.11倍だった。一時14.05倍まで低下しており、200日線を割り込んできた。同線が上値抵抗線として意識されてきており、ハイテク株に不透明感があるなか、円相場が一時1ドル=145円台に乗せるなど円安基調が強まっており、相対的にTOPIX型優位の流れになりそうである。そのため、200日線が位置する14.12倍辺りが抵抗となるようだと、5月10日に付けた13.91倍辺りを想定したNTショートによるスプレッド狙いの動きが強まってくる可能性がある。

8月第1週(7月31日-8月4日)の投資部門別売買動向によると、海外投資家は現物と先物の合算では2週連続で売り越しており、売り越し額は3782億円(7月第4週は2557億円の売り越し)だった。なお、現物は188億円の買い越し(同738億円の買い越し)と6週連続の買い越しであり、先物は3970億円の売り越し(同3295億円の売り越し)と2週連続で売り越している。個人は現物と先物の合算で3427億円の買い越しで、2週ぶりの買い越し。信託銀行は現物と先物の合算で1342億円の売り越しとなり、7週連続の売り越しだった。

経済スケジュールでは、15日に4-6月期実質国内総生産(GDP)、6月鉱工業生産確報値、中国7月小売売上高、中国7月鉱工業生産、中国1-7月固定資産投資、米国7月小売売上高、米国8月ニューヨーク連銀製造業景気指数、米国7月輸入・輸出物価指数、16日に7月訪日外客数、米国7月住宅着工件数、米国7月鉱工業生産、FOMC(7月25~26日開催分)議事要旨、17日に7月貿易統計、6月機械受注、米国8月フィラデルフィア連銀製造業景気指数、米国7月コンファレンス・ボード景気先行指数、18日に7月全国消費者物価指数(CPI)、日米韓首脳会談などが予定されている。

――プレイバック・マーケット――

●SQ値

09月限 日経225 28253.40 TOPIX 1957.76

10月限 日経225 26666.31 TOPIX 1885.58

11月限 日経225 28225.86 TOPIX 1978.52

12月限 日経225 27576.37 TOPIX 1945.27

01月限 日経225 26325.21 TOPIX 1900.71

02月限 日経225 27779.75 TOPIX 1986.19

03月限 日経225 28377.34 TOPIX 2047.32

04月限 日経225 28519.43 TOPIX 2019.76

05月限 日経225 29235.08 TOPIX 2090.33

06月限 日経225 32018.38 TOPIX 2211.13

07月限 日経225 32484.24 TOPIX 2245.68

08月限 日経225 32013.86 TOPIX 2278.68

◆日経225先物(日足)

始値 高値 安値 清算値 前日比

23/09 08月10日 32280 32560 32010 32560 +340

23/09 08月09日 32280 32400 32090 32220 -70

23/09 08月08日 32330 32530 32200 32290 -30

23/09 08月07日 32110 32320 31800 32320 +170

◇TOPIX先物(日足)

始値 高値 安値 清算値 前日比

23/09 08月10日 2287.5 2307.5 2271.0 2307.5 +23.5

23/09 08月09日 2288.5 2292.0 2275.0 2284.0 -6.0

23/09 08月08日 2289.0 2300.5 2280.5 2290.0 +2.0

23/09 08月07日 2269.0 2288.0 2258.5 2288.0 +17.0

●シカゴ日経平均 円建て

清算値 前日大阪比

08月11日(9月限) 32455 -105

08月10日(9月限) 32530 -30

08月09日(9月限) 32120 -100

08月08日(9月限) 32310 +20

08月07日(9月限) 32405 +85

※前日比は大阪取引所終値比

□裁定取引に係る現物ポジション裁定残(金額)

売り 前週末比 買い 前週末比

08月04日 484億円 +346億円 6822億円 -3304億円

07月28日 138億円 -141億円 1兆0127億円 +734億円

07月21日 280億円 -52億円 9393億円 +497億円

07月14日 332億円 +328億円 8895億円 -2452億円

07月07日 3億円 -1208億円 1兆1347億円 -3139億円

06月30日 1212億円 +480億円 1兆4486億円 -636億円

06月23日 732億円 -235億円 1兆5123億円 +1345億円

□裁定取引に係る現物ポジション(株数)

売り 前日比 買い 前日比

08月08日 1297万株 +61万株 3億1944万株 +2445万株

08月07日 1235万株 +30万株 2億9498万株 +162万株

08月04日 1205万株 -269万株 2億9336万株 -1203万株

08月03日 1475万株 +123万株 3億0539万株 -9352万株

08月02日 1352万株 +881万株 3億9891万株 -4901万株

08月01日 470万株 -28万株 4億4793万株 +1426万株

07月31日 499万株 +181万株 4億3366万株 -159万株

07月28日 318万株 -643万株 4億3525万株 -2808万株

07月27日 961万株 +91万株 4億6334万株 +1339万株

07月26日 870万株 +301万株 4億4995万株 -263万株

07月25日 568万株 +152万株 4億5258万株 -403万株

07月24日 415万株 -316万株 4億5662万株 +3909万株

■日本銀行による指数連動型上場投資信託(ETF)買い入れ推移(通常ETF分)

【2022年】

1月14日 701億円

1月25日 701億円

2月14日 701億円

3月07日 701億円

4月07日 701億円

5月19日 701億円

6月13日 701億円

6月17日 701億円

12月2日 701億円

【2023年】

3月13日 701億円

3月14日 701億円

―――【NEWS】―――

▶[NEWS]米生産者物価指数、7月は予想上回る伸び-サービスの需要強く(11日ブルームバーグ)

2023/08/11(金)21:35

●要約(ChatGPT併用)---------------

米国の7月のPPI上昇が加速、特定のサービスカテゴリーが原因

前月のPPI数値は下方修正

サプライチェーン正常化、国外需要低迷、消費者のサービスへのシフトがインフレ圧力緩和に寄与

原油価格上昇、向かい風発生

サービスコスト、1年ぶりの大幅上昇。特定サービス価格が反映

PCE物価指数の算出にPPI統計のカテゴリーが使われ、FRBが重視

PPIインフレがコロナ前の上昇率への戻りは進展がゆっくり、FRBはタカ派的トーン維持

外来医療と介護施設のインフレが加速

証券仲介および投資顧問のコスト、7月に大きく上昇

財の価格小幅上昇、食品価格が影響

財のコア価格指数は前月と変わらず、財価格の低下がデフレーションを招く可能性

PPI、食品、エネルギー、貿易サービス除いて前月比0.2%上昇、前年同月比2.7%上昇

中間財のコスト続落、特定中間財コストは大幅低下

●要約ここまで(ChatGPT併用)------

●本文ここから--------------------------

キーポイント

7月のPPIは前月比0.3%上昇

エコノミスト予想は0.2%上昇

6月は横ばい(速報値0.1%上昇)に下方修正

前年同月比では0.8%上昇

市場予想は0.7%上昇

食品とエネルギーを除くコアPPIは前月比0.3%上昇-予想0.2%上昇

前年同月比では2.4%上昇ー予想2.3%上昇

米国では7月に生産者物価指数(PPI)の上昇が加速した。特定のサービスカテゴリーの強さが主な原因となった。前月の数値は下方修正された。

世界のサプライチェーン正常化や国外の需要低迷、消費者の需要が財からサービスへと幅広くシフトしていることが、この1年において生産者レベルでのインフレ圧力緩和に総じて寄与してきた。しかし原油価格が上昇しており、また向かい風が吹き始めている。

サービスコストはほぼ1年ぶりの大幅上昇。ポートフォリオ管理や外来医療、旅客輸送などの価格上昇を反映した。

ヘルスケアなどPPI統計のカテゴリーのいくつかは、今月発表される個人消費支出(PCE)物価指数の算出に使われる。連邦準備制度理事会(FRB)はPCE物価指数をインフレ指標として重視している。

オックスフォード・エコノミクスのマシュー・マーティン、オレン・クラチキン両氏は「底流のトレンドからは、PPIインフレがコロナ禍前の上昇率に戻りつつある状況がうかがわれるが、その進展はゆっくりとしたものになりそうだ」とリポートで分析。

「こうしたデータに連邦準備制度理事会(FRB)当局者らは安心しつつも、タカ派的なトーンは維持し、7月のサービス価格急伸がその後数カ月続くのかどうか目を光らせるだろう」と述べた。

ヘルスケアの中でも外来医療と介護施設のインフレが加速。医師による医療コストはほぼ変わらなかった。同じくPCE物価指数の算出に使われる証券仲介および投資顧問のコストは、7月に大きく上昇した。

財の価格は小幅に上昇。昨年11月以来の大幅上昇となった食品価格が押し上げた。食品とエネルギーを除いた財のコア価格指数は前月と変わらず。6月は低下していた。ここ数カ月の財価格低下は消費者物価の下落という形で波及しており、進行すればデフレーションの状態になりかねない。

食品とエネルギー、貿易サービスを除いたPPIは前月比0.2%上昇。前年同月比では2.7%上昇した。

生産過程における比較的早い段階での物価を反映する中間財のコストは続落。食品とエネルギーを除いた中間財コストは、昨年10月以来の大幅低下となった。

原題:US July PPI Rose 0.3%, Above Estimate(抜粋)

US Producer-Price Inflation Picks Up on Boost From Services(抜粋)

関連記事:

米CPI、コア指数2カ月連続で低い伸び-インフレ沈静化に期待 (3)

いいなと思ったら応援しよう!