【第583回】 クレカによる表現規制、何が起きているのか!?どこまで進むのか!?(2024/06/12) #山田太郎のさんちゃんねる【文字起こし】

文字起こし元の配信動画

発言者:

(山田さん) 山田太郎 参議院議員

(小山さん) 小山紘一 山田さんの秘書

(山田さん)

山田太郎のさんちゃんねるです。今日はクレカ表現規制問題。何が起こっているのか、どこまでこのクレカ規制が進むのか、この辺りをじっくり説明、議論していきたいと思っています。

(山田さん)

さて昨日実はアベマプライムに出まして、この話をしたんですが、あの時間ではなかなか短くて話せなかった内容もありますので、今日はじっくりこの問題を掘り下げていきたいと思います。

(小山さん)

元々今日クレカがテーマで決まっていたところに、アベマからのお誘いがありました。

(山田さん)

アベマプライムっていつも前の日とかに(出演依頼が)来るんですよね。ひどい時は当日の午前中に来て午後に出るとか、これまで何回か出ましたけど、予定があってお断りしたケースも多くてですね、アベマプライムさん、呼んでいただくのは結構なんですが、早めに呼んでいただければ対応させていただきたいと思います。

(山田さん)

というわけで昨日アベマプライムに参加させていただきました。今日のテーマにもなりますけども、クレカ問題について参加させてもらって説明をしました。

(小山さん)

クレカはかなりここ数週間も含めていろんな動きがあって、どうなってるんだというのが正直なところですね。動きが早くなっているし、これまで主にアダルト(エロ)の話だったのが、アダルト以外にもかなり規制がかかってきているんじゃないかなという気もしています。

今回のテーマとして一つ、公序良俗というのが非常に重要なキーワードかと思っているんですが、いろんな規約とか見ると気軽に公序良俗って入ってるんですが、公序良俗ってそんなに広い概念じゃないはずなんですよ、というのを今日、お話できればなと思っています。

(山田さん)

ではクレカ規制の動きというところから、今何が起こっているのか、どんな表現が規制されているのか、あるいはどうしていけばいいのか、まず最初に、クレカ表現規制、これまでどんな動きがあったのかということを少し見ていきたいと思います。

(山田さん)

このクレカ問題、色々と言われてはきたんですけども、表だってクレジットカードが使えなくなるという話が出てきたのは2019年の8月に、COMIC ZINさんの通信販売で成人向け書籍にクレジットカード使えなくなるということが報道されたのが最初だったと思います。

(小山さん)

顕在化したのはそのあたり。

(山田さん)

私自身、2019年の7月から自民党に入ってきたので、最初に取り組んだのがスクショ違法化の問題だとか、色々あったんですけども、このクレカ問題も早い段階から取り組んできました。

8月には、このCOMIC ZINさんの話を受けて、公取を呼んだんだよね。すぐに公取と話をして、独禁法違反なんじゃないかと。だって、私的に独占とか優越的地位のカード会社が勝手に決めて、色んな商品が取引できなくなっちゃうかもしれない。こういうことがあっていいのかと。公取との話はまた後で話します。

2020年ぐらいになると、どんなキーワードがダメなのかということが明らかになってきました。これも後で話しますが、考えられないんですけども「殺人」なんていう言葉もダメだと。「兄弟」っていうのがダメだったり、「ロリ」もダメだということです。

色んな言葉がダメで、それも成人向けだけではなくて、成人向けじゃないものも扱っているケースがあるから、そういうのも全部ダメだみたいな話になってきて、今ちょっと大変なことになっています。

2020年の5月にはクレジットカード会社10社に対して、国際的団体がポルノサイトでの決済をブロックするようにという要求がありました。そして有名になった事件が2020年の12月、Pornhubに対してMastercardとVISAが決済処理を停止したということが明らかになりました。

この背景にあったのが、2022年7月、カリフォルニア州でVISAがMindGeek(Pornhubの運営会社)に対して、児童ポルノの収益化を意図的に支援したとして、VISAそのものも被告になるという判断がありました。

一方で、DMMがMastercardでの決済ができなくなるということが続きます。2022年に入ると、Pixivが利用規約を改定したり、警視庁がクレジットカード大手3社に対してFC2でのカード決済の中止を要請したということがありました。

この背景も後で話ますが、これは我々もすぐに警察庁に対して質問しましたが、理由としてはFC2の中に違法な児童ポルノに関するものが売買されていたのではないかということで注意したということだったんですが、実際はそれ以外のもの、違法なものは取り除くということだと思いますが、合法なものまで全てダメになってしまうということが起こりました。

いろんなことが起こって、ニコニコ動画や他のサイトもクレジットカードが使えなくなるということが、特に2022年から2023年にかけて本格化してきました。私も2020年ぐらいから積極的にTwitter(現在はX)なんかでも、これに関する問題を発信してきましたが、一部からは「山田太郎は大げさだ」とか「そんなわけねえだろう」と批判されましたが、残念ながら現実になってきています。

(山田さん)

2024年に入ってからは、DLsiteやニコニコ動画、ファンティアなどでもクレジットカードが使えなくなるということがどんどん進んでいます。最近の動きについては小山さんどうですか?

(小山さん)

これまで声を上げてる人が少なかったので、水面下での動きだった可能性もありますが、ここ数ヶ月の間、本当にいろんなところでクレジットカードが使えなくなったという話が出てきて、どういうことなんだと戸惑っているのが正直なところです。

(山田さん)

大手の通販会社などからも「こんな警告文が来てる」「こういうキーワードはダメだと言われた」という連絡があり、相談も実はありました。ただ、各社がなかなか表立って「こういうことが行われている」ということを開示できないという事情があって、残念というか、開示してしまうと全てのカード会社の決済ができなくなってしまうため、各社は表現を自主規制する形を取っています。というわけで我々自身もなかなか直接伝えられない事実もありました。

いずれにしても、今非常に厳しい状態です。少し個別に見ていきたいと思いますが、この辺りの解説は小山さんにお願いしたいと思いますが、2020年の5月の報道ですね、クレジットカード会社はポルノサイトから撤退しろと国際活動団体が要請したという話です。

(小山さん)

これはVISA、Mastercard、アメリカン・エクスプレスなど10社に対して、イギリス、アメリカ、インド、ウガンダ、オーストラリアなどの活動家が集まって、共同書簡という形で「ポルノサイトは性暴力や近親相姦、人種差別などを面白いものとして見せており、児童性的虐待や人身売買を題材としたコンテンツを配信している。」これがダメなんだということで決済を即時停止せよと求めたという話です。

これはBBCニュースジャパンの記事ではありますが、児童性的虐待や人身売買のコンテンツそのものは当然違法です。ただこれを題材としたコンテンツとなってまして、創作的なものも含む、創作であろうが何であろうが、児童性的虐待や人身売買を題材としたものは全てダメだと。

ポルノサイトでそういったものを流すことに対して、クレジットカード会社が決済をさせるのは許せないということで強い圧力をかけたというのが2020年5月の段階で分かっています。

(小山さん)

次に、VISAがPornhubに対して決済をさせていたということで、カリフォルニア州の連邦地裁に対して児童ポルノの収益化を支援したという訴訟が行われました。この訴訟は2013年に13歳だった女性が起こしたもので、彼女の当時のボーイフレンドが同意なしにビデオを撮影し、サイトに投稿したということが問題となりました。

MindGeek(Pornhubの運営会社)はその無断撮影された動画を複数のサイトに配信して広告収入を得ていた。そこに対してVISAも、それらのサイトの広告主とのMindGeek社の間の支払い処理に関与していたので、VISAとその関連会社がコンテンツの違法性を認識しつつ取引を続けていたと主張されました。

VISAもこの事件の被告の1人だと言って訴えられましたが、VISA自身は「この裁判の被告から我々を除外してください」と訴えていました。ただ判事はVISAが過去にMindGeekの運営に介入した事実を根拠にして、彼らの申し立てを拒絶。「あなたたちも当事者としてこの裁判をやりなさい」と判断し、ここからいろんな問題が大きくなっているのではないかと思われます。

(山田さん)

そうなんですよね。それで、ファンティアとかにも影響してきて、どんどんVISAやMastercardが使えなくなると。

(小山さん)

ニコニコ動画もダイナースクラブも最初は大丈夫だったんですけど、順次いろいろダメになって、結局JCBのみが残ったという状況です。

(山田さん)

昨日のアベマプライムでも「JCBだけ大丈夫なんだ」って言われていましたが、JCBって審査そのものが厳しかったり、国際ブランドですから必ず影響を受けるだろうということなので、JCBだから大丈夫だという声もあったみたいですけど、そんな簡単な話ではないのかなと。

(小山さん)

我々の事務所に「JCBどうですか?」と聞くんですが「審査が厳しいです」という話と「手数料が若干高い」という話もあって、手放しにJCBに行きにくいという意見も多いかなという認識です。

(小山さん)

成人向けアニメの老舗ブランドのPinkPineappleもVISAとMastercardがダメになりました。

(山田さん)

そして漫画図書館Zも禁止表現キーワードでダメだというものに関して、作品の廃止を余儀なくされた。ところで、どんなキーワードがNGなのかということなんですけれども、この辺りも説明してもらえますか。

(小山さん)

実は我々はNGワードを2020年ぐらいからいろいろ聞いてきまして、情報提供してくれた方々によってバラつきはありますが、一番数として多かったのが2024年の3月時点に「実はこういうのが来ました」というものです。

(小山さん)

レイプなどは伏字も含めて軒並みダメです。痴漢もダメですし、日本として結構影響が大きいのは、奴隷とかはアダルト表現じゃなくてもバイオレンスな表現とか、奴隷を題材とした小説みたいな話でもダメだと。

催眠や催眠術、実母、被害、暴力、薬などもダメです。薬なんてのは本当に幅広い概念なので、だんだんよくわからなくなってきますし、タイトルに薬というものがつく作品の中身が本当に問題のある作品なのかというと、そんなことはほぼないと思いますが、ダメだと。

(山田さん)

もう一度冷静に考えてもらいたいんですけど、中身が違法なもの、例えば児童ポルノが入っているというところから始まったんですよね。児童ポルノは何としてでも排除しなきゃいけないし、流通させないようにしなきゃいけない。それはその通りだと思うんですけども、コンテンツと直接的には関係のないキーワード、作品のタイトルや説明文がダメだというのは完全に変な話です。

何を目的としてダメなのかがよく分からない。タイトルの中のキーワードから類推して中身のコンテンツを見て、それが違法だったらわかりますが、コンテンツと関係ないタイトルだけでもダメというのは完全に言葉狩りで、表現の自由を奪っています。

変な話、コンテンツは違法かもしれないけどタイトルがOKだとスルーしちゃうのかと、もう訳が分からない。結局、違法なものや誰かに対して良くないものではなくて、タイトルや説明文だけでダメだと言われている。

(小山さん)

MUFG(三菱グループ)のこれは「公序良俗に反する恐れのあるもの」がダメだという話です。MUFGなんかはアダルト商材は取り扱い禁止商材だと明確に言っていますが、アダルト商材イコール公序良俗に反するものという認識なんでしょうか?

成人向けと言ってもエロじゃない成人向けもありますという意見も我々のところに来ています。エロ以外にもセンシティブな表現とか、作者が自主的に18禁にするようなコンテンツもありますが、それもアダルト商材と呼んでしまうとかなり幅広に入っちゃいますが、みんな簡単に公序良俗違反と言います。

(山田さん)

これ政治家もよく使いますね。「公序良俗に反しているものは取り締まるべきだ」と何度も聞きました。

(小山さん)

一般的に公序良俗といった時の法律用語は民法90条です。公の秩序または善良の風俗に反する法律行為は無効とします。公序良俗に反する取引はそもそも無効なんです。

このクレカ問題で言えば、刑法175条違反など性器が完全に露出しているコンテンツは取引が無効だということはありますが、一般的に街の書店で問題なく販売されているものが、クレジットカードのオンライン決済になるとアダルト商材なので公序良俗違反と言われると混乱してしまいます。

誰がその公の秩序を決めるのか、基本的には法令に反するものは公の秩序に反する。それはその通りです。憲法の理念に反するものもそうです。

アダルトコンテンツでも法令に違反しないもの、刑法175条違反や児童ポルノはダメですが、法令違反じゃないアダルトコンテンツもたくさんあります。それも全部公序良俗違反というのは絶対にそんなことはないはずです。

ただ、クレジットカードやSNSでも簡単に公序良俗違反と言われると、リアル店舗では問題なくても、オンラインだと全てのアダルトコンテンツが公序良俗違反だと言われる、この辺りをどう考えるかというのが1つテーマだと思います。

(山田さん)

次に問題なのは、今回のクレカ問題は一体誰が仕掛けているのか、誰がダメだと言っているのか。ここはもう一度クレジットカードの仕組みを整理した上で、どこからの意向で規制が行われているのか確認します。

(山田さん)

クレジットカードは、利用者と加盟店(物を売るところ)があります。カードを発行している会社はイシュアーと呼んで、例えばVISAの中でも三井住友VISAや楽天カードなど、国際ブランドのカード会社とは別に、それぞれのカードを発行している会社があります。

一方で、加盟店側にいるアクワイアラーという決済を行う会社があります。イシュアーとアクワイアラーの間で取引が行われ、利用者が使った代金をイシュアーの銀行口座から支払い、アクワイアラーが加盟店にお金を払う仕組みです。

国際ブランドはVISAカードやMastercard、ダイナース、JCBなどは、イシュアーやアクワイアラーのネットワークを維持構築しています。今回、こういうキーワードはダメだよと加盟店に言ってきたのはまずアクワイアラーのはず、そのアクワイアラーの上に国際ブランドがある。国際ブランドの方から話が来ているんじゃないかということ。

なのでどことは言いませんが、ある国際ブランドのカード会社と直接話をしましたが、自分たちとしては特段何かしているわけでもなく、国際ブランドは個別の取引に関与していないと言っていました。国際ブランドは決済をスムーズに行うための仕組みの構築とシステムの維持をやっているので、個別の商材に関しては関与していないということです。

今度は個別のアクワイアラーに行ってみると、アクワイアラーもたくさんあります。イシュアーもたくさんあるように、アクワイアラーもそのお店のいろんな加盟店をまとめるグループとしてたくさんあります。

(山田さん)

実はその間に決済代行業者というのもあって、複数のアクワイアラーをまとめているところもあります。どうも加盟店からは、その決済代行業者から言われたという話も多い。

今度決済代行業者は「アクワイアラー、または国際ブランドからこういう指示があった」と言っていて、一体誰がこういうことを決めたのか、言い出したのか、規制をしているのか、どんなキーワードがダメだと言っているのか、よく分からない状態になっています。

ただ文章はいろいろ出てきて、具体的に加盟店等に対して「こういうキーワードはダメです」というものもあれば、もう一つ嫌なやり方として、「エログロ暴力シーンのようなものはダメです。何がダメかは皆さんの方で判断して自主規制してください」というものもあります。

MUFGみたいな「アダルト全般ダメです」といった、ぼやっとした基準で、何がダメで何がダメじゃないかよくわからないとなってくると、自主規制になってしまい、加盟店の方は厳しめに考えざるを得なくなるわけで、これでどんどん自主規制が広がっていくという今の大変な状態です。

(山田さん)

まずもう一回原点に立ち戻りたいんですが、違法なコンテンツは当然ダメです。その決済も基本的にはダメです。FC2の問題の時に警察庁に問い合わせたところ、実は児童ポルノのようなものが入っていたということで、違法なものを取り締まった結果だと言っていました。

当然、違法なものはダメで、例えば刑法175条、これに関しては海外は例えば性器が 写ってたとしてもそれを違法とはしていませんので、日本独特の定義なので、この刑法 175条は廃止するべきじゃないかという議論もありますが、法律としてありますので、わいせつと言われる非常にグレーな刑法175条で規制されている 違法なものがあります。

それから児童ポルノ禁止法で決められている児童ポルノコンテンツ、実在の子供に関するポルノコンテンツも当然ダメです。

我々も一生懸命やっている著作権法の問題で、著作権侵害、誰かの著作物を勝手に使ってしまう著作権侵害もダメです。

名誉毀損や侮辱など、刑法230条や231条に違反する内容もダメです。これらの違法なものに関しては法律的根拠をもとに取り締まり、消す、取り扱わないようにするというのは当然です。

(山田さん)

しかし、合法なエロコンテンツは多くあります。エログロ暴力シーンがあっても、直接的な違法なものではなく、あくまでも刑法175条や児童ポルノに属するものが違法かもしれないけれど、それ以外のエログロ暴力シーンがあっても合法です。

(小山さん)

リアル書店で合法に販売されているものは基本的に問題がない作品のはずです。違法なものは排除する必要がありますが、合法なエロコンテンツも多いです。エロコンテンツ以外にも禁止ワードを含む合法コンテンツもたくさんあります。それらも影響を受けるのは非常に大きな問題です。

(山田さん)

次に、これはカード問題ではないですが、最近の放送局の問題としてカーリング放送中止問題があります。2021年12月にカーリングの世界予選の最終予選で、日本対アメリカの試合の放送が急遽中止になった原因は、成人向け広告が載っていたためです。

(山田さん)

録画放送の予定もなく中止になったということですが、これが問題の広告です。皆さんどう思いますか?このカーリングの試合中に、この(アダルトグッズを扱っている会社の)広告が映っていたことで中止になりました。ロゴ自体が問題だということで、放送ができなくなったんです。

(小山さん)

NHKの回答は、放送ガイドラインに基づき、青少年に及ぼす影響について慎重な配慮が求められるため、生放送を中止したということです

(山田さん)

青少年にそんなに影響があるんですか?

(小山さん)

アダルトグッズのメーカーのロゴで問題があるとは思えません。ロゴ自体は文字によるものです。

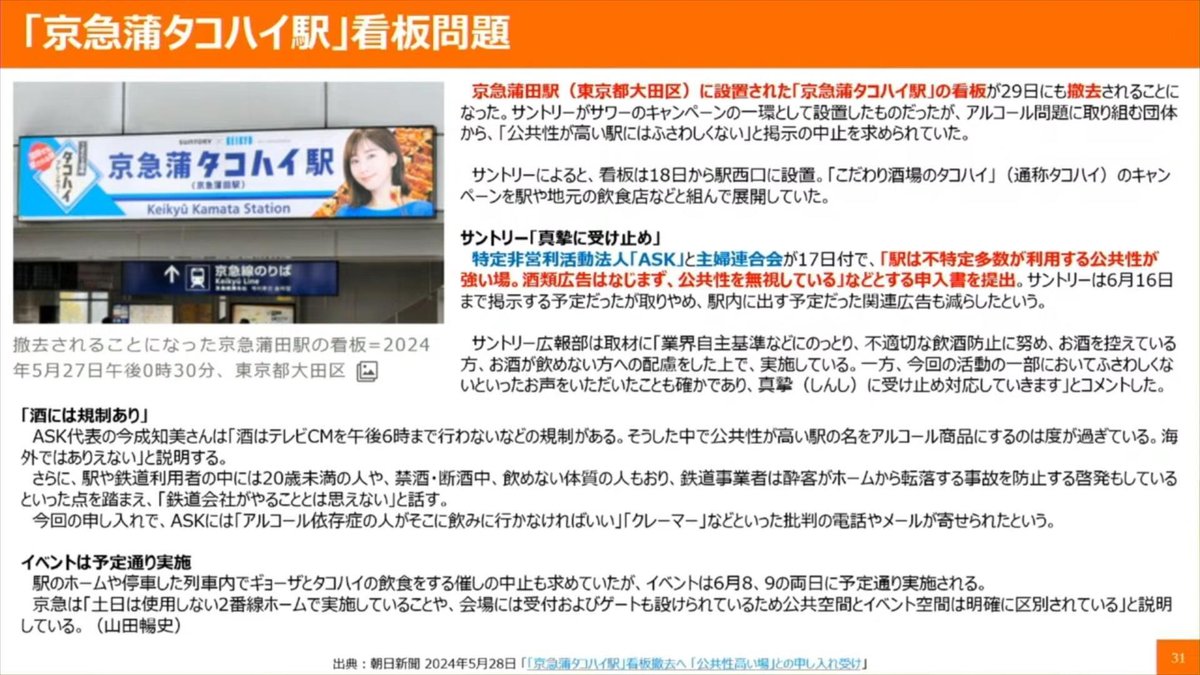

(山田さん)

次は京急蒲田駅看板問題です。「京急蒲タコハイ駅」というのが、京急蒲田駅に掲げられていたんです、サントリーが仕掛けた京急蒲田とタコハイをかけた広告ですが、これもダメだと。

(小山さん)

アルコール依存症と戦っている方々の視点からすれば問題がある広告だとは思いますが、公共空間ではある程度の表現の自由が確保されるべきです。

(山田さん)

お酒に関する規制があるのは理解できますが、エログロ暴力シーンだけでなく、コンテンツの幅広いものが規制にあってしまうというのが今の時代です。

これは看過できないのでカードの話に戻りますが、国会の質疑でクレカ問題に対する質疑を行いました。政府としてはこのクレカ問題があると認識しており、実態を把握すると発言しました。政府自身が問題を認めたということで第1歩の前進です。

(山田さん)

このクレカ問題はクレカだけではなく、政府としてはプラットフォーマー全体に関して何らかの規律が必要だと考えています。プラットフォーマー全体がいろいろと暴れ始めているので、プラットフォーマーに対する規制が議論されてきていますし、法律としても昨今通ってきているので確認していきたいと思います。

まず、日本におけるプラットフォーマーの規制を見ていきたいと思います。経済産業省の話ですが、デジタルプラットフォームの透明性及び公正性の向上に関する法律。

(小山さん)

通称「透明化法」と呼ばれるものです。規制の対象としては取引の公正性や透明性を高める必要が高いものに指定され、取引条件等の情報の開示、手続き体制の整備、毎年自己評価の報告書を提出することが基本で、自主規制をある程度しながら行うという共同規制の枠組みの法律です。

(山田さん)

ちゃんと取引条件を事前に開示し、変更を勝手にしていないかどうかを透明化法で規定しています。プラットフォーマーに対して行政措置も行うということです。

(山田さん)

大きなプラットフォーマーに限定することが当初の目的ですが、オンライン大型モール(Amazon、楽天、ヤフー、アプリストアなど)や、iTunes、Google Playストアに対しても規制を起立し、デジタル広告に関しても規制を行います。

次に消費者庁の話で、取引プラットフォームを利用する消費者の利益保護に関する法律があります。これは2021年に成立しているんですけども、情報をちゃんと開示しましょうということをきちっと規律しています。

(小山さん)

こちらは消費者保護の観点からのもので、危険な商品の出品は削除しなさいねという義務を課したり、販売業者との情報の開示を請求できる権利を創設したり、官民協議会申し出制度を設けるなど、消費者保護の観点からデジタルプラットフォーム規制を行うのが、この「取引デジタルプラットフォーム消費者保護法」です。

(山田さん)

なぜこんなことをしたかというと、最近の販売は消費者と出品者の間で直接行われていないためです。途中でデジタルプラットフォーム(DPF)を介して行われるので、消費者から見た場合、特定商取引法に関する規定が適用されないことがありました。そのため、取引デジタルプラットフォームを利用する消費者の利益を保護するために、消費者庁が主体となってこの法律を作ったのです。

(小山さん)

消費者と出品者が直接契約をする場合は特定商取引法で規制されますが、その間にデジタルプラットフォームが介在することで、特定商取引法の規定が曖昧になってしまう危険性がありました。

ただ、BtoB取引に関しては経済産業省の法律ができたため、消費者とデジタルプラットフォームとの間を規制する法律が必要でした。そのため、「取引デジタルプラットフォーム規制法」ができました。

(山田さん)

オンラインモールやオークション、役務提供に関しては適正な取引が行われるようにデジタルプラットフォームに対する規制が設けられましたが、検索エンジンやSNS、決済に関しては規制がなく、今回は物理的な商品や具体的なサービスに対するやり取りに対して規制が行われました。

(山田さん)

2024年の5月に成立した「情報通信流通プラットフォーム対象法」、通称「情プラ法」もあります。これはプラットフォーマーとの間で揉め事が多いため、窓口に対して削除要請等があった場合にしっかり対処しなければならないという法律です。特に権利侵害が行われた場合には迅速に対応することが求められています。

情プラ法は総務省が所管し、デジタルプラットフォームに関する法律は消費者庁や経済産業省が所管、それぞれの所管がプラットフォーマーの問題に対して規制をかけてきているという状況です。

(小山さん)

クレジットカードというのは決済の部分です。決済プラットフォームを規制する法律は全体としては存在せず、金融庁の法律は金融プラットフォームの規制として捉えることもできますが、クレジットカードは経済産業省の所管です。そのため、クレジットカード会社に対する規制が非常に難しいというのが現状です。

(山田さん)

商品とか取引に関しては、プラットフォーマーが勝手なことをやっちゃいけないよということで、規律を作ってきた。消費者側に対しても、自由であり、不利益にならないように、権利が侵害されないようにとしています。

例えば表現も消費者側からすると「こういうものを見たいのに、買いたいのに」といった時に規制されてしまうわけで、権利が侵害されていると言えるわけですよね。表現しようとする側も「売れない」というのは権利が侵害されているかもしれないんです。

だけれども、商品・サービス以外の部分に関しては、まだ何も手が打たれていない。そんな中で、表現の規制がどんどん進んできている。じゃあ表現の規制がどんなところに広がってきているのかというと、1つは放送なんですね。放送の規律というのが、自主規制を含めて「こういうものは作れない」「ああいうものは見れない」と言われることがある。

(山田さん)

よく言われるのは、過去、昭和の時代には不適切というか、昔はOKだったけど今はダメとか、確かに今の世論の考え方もありますが、検証することすらダメという風潮も出てきて、もうなかったことにされてしまうという、結構恐ろしい事態にもなりかねないということなんですね。

そして通信、通信を守っているのは憲法21条の通信の秘密というところで、通信そのものは、公共の道路みたいなもので、「どんなものが流れてきても流していいよ」とされています。

それによって、通信の企業自身は責任を制限されている、プロバイダー責任制限法というのがあったんですが、昨今では逆の部分もあって、誹謗中傷対策の必要性もあり、できるだけそういったものがあれば、規約をきちんと自分たちの中で作ることによって、通信会社自身がそれを規制するように促す法律もできてきている。これはバランスの問題だと思いますが、通信というのも今後自由に行われるかどうかっていうことが、極めて怪しくなってきた。

それからもう1つ懸念されているのは、決済以上に検索エンジン、Googleとかでの検索で、「例えばこういう言葉はもう出てこない」となってしまうと、この世の中から存在しなくなってしまうということです。実際「例えばこういうものは見せない方がいいんじゃないか」とか、一部規制されているんじゃないかと言われたりします。

SNS、最近は例えば「こういう表現をしたらBANされた」とか、それが「なんでそうなったのかよくわからない」といったことが起こっています。このSNSの世界は、Twitter(X)なんかも含めて、今大きな話題・課題になっています。

(小山さん)

クレジットカード以外の決済、PayPalなんかはもともと厳しいと言われていましたが、決済が取引の上流にあって、そこが抑えられたら取引そのものが立ち行かなくなる。FC2動画の捜査に関しても警察はそこに目をつけたし、Pornhubの動画投稿と取引に関しても人権団体が目をつけた。

取引に介入されると、それ以外は自由だったとしても、取引そのものが立ち行かなくなりますので、社会的な影響は極めて大きい。「アナログでやればいいじゃないか」という話が出てくるかもしれませんが。

(山田さん)

コミケみたいに実物を現金でやり取りするという世界になっちゃうのかな、ということなんですけども。特に検索エンジンやSNS、YouTubeもそうです。現実的には進んできている。特にSNSはかなり規制されているし、フェイクニュースの問題からも、政治的に規制すべきという議論も起こっていて、決済ができなくなるだけではなく、まさにこの世の中からそういう言葉や表現が消えてしまうかもしれないという、もう近未来の話ではなく、残念ながら現実に起こりつつあることです。

少なくとも、政治的な動きとして、私はそうならないように相当頑張ってやっている。フェイクニュースの話に関しては、規制の話が実は具体的に進んでいる部分があるが、匿名表現の自由がなくなるかどうかのせめぎ合いで、全部実名制にするべきじゃないかという議論もある。しかし、実名制にした韓国で何が起こったか、私はずっと言ってきました。匿名表現の自由も今厳しい状態になっています。

(山田さん)

もう1つカードの問題について、営業の自由や契約の自由があるのではないかということです。カード会社の問題について、山田さんは「どんどんカード会社を規制すべきだ」と言いますが、この2つの自由の保証というのが背景にあり、政治的な介入がしにくい。

(小山さん)

憲法22条1項で職業選択の自由がありますよと書いてあります。営業の自由という言葉は憲法上直接は出てこないが、職業を選んでもその職業を営業できなかったら意味がないので、自分の選んだ職業を遂行する自由、つまり営業の自由というのも憲法22条1項で保証されているとされています。

また憲法第3章に国民の権利が記載されており、自然人や法人を含むかどうかの議論もあるが、基本的には法人にも憲法上の権利が保証されています。

契約自由の原則は民法に書かれており、契約をするかどうか、契約の内容も自由に決定できます。これは自然人だけでなく、企業にも当てはまります。そのため、プラットフォームの契約の自由を民法で謡っているにも関わらず、法律でどう制限するのかという議論は極めてセンシティブな問題です。

(山田さん)

じゃあ何にもできないのかって言った時に、多分非常に課題になってくるのは、この辺りの話です。デジタルプラットフォームに関する権利者の保護、権利者ってのは受け手も出し手もそうなんですけども、商品やサービスに関しては、プラットフォームはもう規制してるんだよね、ある程度。

ただ検索とかSNSとか決済だとかってところには及んでいないので、同じようにですね、プラットフォーマーに対する規制、要は消費者や作り手の権利を守るために勝手に決めたりだとかできないようにする規制が必要なんじゃないか。

そうでないと、世の中で「公共のプラットフォーム」と言われるところが、実際に言葉狩りをしてみたり、取引ができなくなったりするということなので、ここが一つポイントなんだと思います。

もう一つは、公正取引委員会とこれは独占禁止の枠組みの中から議論できないかと話したことがあるんですけども、いわゆる優位な立場に立っていると、国際ブランドなんか特にそうですが、そこしか使えないことになってしまえば、取引ができなくなったり、決済ができなくなっちゃうし、電子的にやろうと思ったら難しいよねってことになります。

今のいわゆる独占禁止法の立て付けは、競争上の保証だから、どっちかがどっちかの利益をむさぼってるかどうかとか、そういった利益に関するところを中心にして法律が立て付けられてしまってるので、思想心情とか考え方によってダメだとかダメじゃないだとか、そういったことは対象になってないんだよね、経済法みたいな形になってしまってるので。

(小山さん)

例えば過度な違約金を課してるような専属契約とか、芸能系でよくありますよね。あとは過大な秘密保持や過大な競業守秘義務、そういったものは他の相手方との契約を阻害する、競争を阻害してるんで、独占禁止法の優位地位の乱用でいけるんですが「この表現はダメよ」というだけではそこには乗ってこないというのが現在の法律の整理です。

(山田さん)

ただ優越的な地位にいて、1つの考え方で独占して取引をさせなくなるというのはやっぱりあってはならない。いわゆる自由に対する侵害だということになりますし、憲法21条の表現の自由の問題ってのもあります。

もう1つは、電気やガス、水道のようにインフラに関しては、これ民間が担っているとしても、極めてそのインフラは重要かつ、そこが唯一という事実上の独占状態にあるということも考えて、いわゆる私的な民間の営業の自由や経営の自由は制限されてるんだよね。

(小山さん)

電気、ガス、水道とか、あとは通信の中でも電話やインターネットみたいな話のところはかなり厳しく、「この人には使わせない」とか「こういう使い方はさせない」とかはダメだということになってます。

(山田さん)

デジタルプラットフォーマーも規模によっては公共の役割を担ってるということになるのであれば、公共インフラとしての規律も求められるのではないかということも考えられると思います。

(小山さん)

プラットフォームは影響力が大きいという形で、インフラとは違う方向で法整備が進んでるのかなと個人的には思います。ただ、インフラとして整理すると、よりダイレクトに契約自由の原則の制限という話になるので、クレジットカードをプラットフォームとして捉えて法規制に持っていくのか、またはインフラと捉えて契約の自由を法律で制限していくのかというのも考えられる手段だと思います。

(山田さん)

もう一回整理し直すと、クレジットカードの問題から始まりましたが、まず皆さんに頭の中を整理してもらいたいのは、違法なものなのか違法じゃないものなのかという切り分けがありますよね。

違法なものはダメです。当然、違法なものに対してクレジットカードも協力して取引させないっていうのは理解できますが、そこからなぜか違法じゃないものまでダメなんだとなった、違法なものを想起させるキーワードが入ってるものはダメなんだといったところから、そのキーワードそのものがダメなんだという話になってしまった。

これが恐ろしいのは、決済のカードだけでなく、振り返ってみれば放送もそういう形になってきたし、特にSNSはかなり規制が進んできているということです。

ただ、全然手がないわけじゃなくて、昨今は政治の中でもプラットフォーマーに対する規律規制、これは権利者、消費者や作っている人たちのために、プラットフォーマーが勝手な振る舞いをしないように、消費者等が不利にならないようにということで、商品やサービスに関してはかなり規約の開示であったり、勝手に変えてしまうなどがないように、あとは申し入れや文句が言えない状態にならないようにと、プラットフォームを規制するようになってきています。

振り返れば、公共のプラットフォーマーということになるのであれば、電気やガス、水道のように、必ずしも契約の自由が優先されるのかどうかという議論もあると思います。

それらを総合的に考えて、クレジットカード問題に取り組んでいかないと、こんな言葉はダメとか、露骨に表現の自由を奪っていると言ってもいいと思います。ここをなんとか対応していけないかと色々考えていますので、是非応援をしていただきたいと思います。

やっとクレジットカード問題に関しても、言葉狩りの状況が世の中に明らかになってきた。メディアも今頃取材が入ってきたりしている。

(小山さん)

リアルの店舗では何でも決済できるのに、ネット決済ではクレジットカードが使えないのはおかしくないですか? クレジットカード会社が本気で問題があると考えるのであれば、リアルでもそれを決済できないようにすべきですし、そういうルールを作ったのなら、ちゃんと調査もしなさいということになりますが、リアルでは何も言ってこない。

ただ、いろんな人から何か言われるのが面倒くさいから、立場が強いところから取引先に「これはダメよ」と言った方が楽だというのは、民主主義的な観点からも自由主義的な観点からも健全ではない気がします。

(山田さん)

僕らの文化や言葉を守るために、今が最大の危機であることは間違いない。この問題を多くの人に考えてもらわないといけないと思いますし、実際こういうことが起こっているんだということを知ってほしいです。

言葉の問題は本当に怖くて、知らないうちにそれが当たり前になってしまうと、取り返しがつかない状態になるので、是非皆さんの力で、今回の内容を広めていただければと思います。

なかなか政治家の中でもこういった問題を積極的に取り上げてる人は少ないし、逆に秩序を作るという観点から規制を作って取り締まるべきだというような声の方が残念ながら多いので、私は戦っていきたいと思っています。皆さんの応援を是非お願いしたいと思います。