会計上の利益と税法上の利益

FP2級タックス分野から「会計上の利益と税法上の利益」の1枚です。

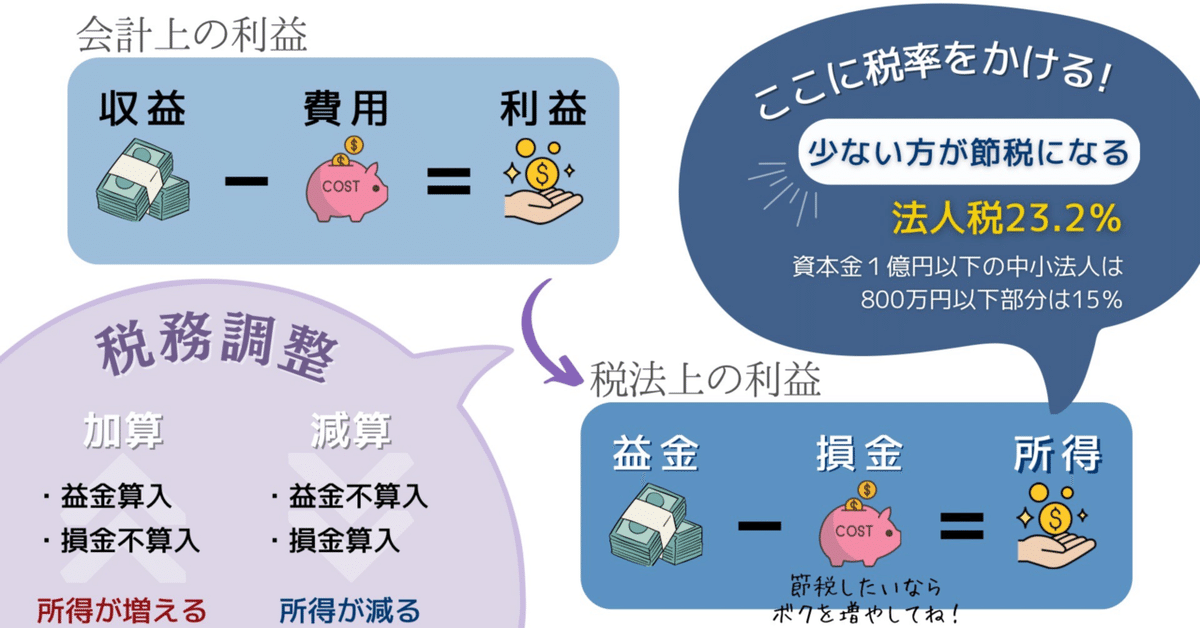

今までは収益から費用を引いたら利益だったのが急に益金・損金という言葉が出てきて「…???」となってしまいますね。

・収益と益金

・費用と損金

それぞれの範囲には少し違いがあるそうです。

つまり、

・収益≠益金

・費用≠損金

ということですね。

そこで、

会計上の利益を所得へ調整するために「税務調整」を行います。

費用に計上してたけど損金には入れられないもの(損金不算入)や、収益に計上してなかったけど益金に入れられてしまうもの(益金算入)などがあります。

そうして調整を行った結果、

「所得金額」が決定し、ここに税率がかけられます。

税金を少なくしたいなら"損金を増やす"のが得策です。

「法人は損金を増やしたい」

これを理解しておくと他の場面でも役立つと思います。

ではまた!

Canvaを使った画像制作承ります。

SNS投稿用・資料用などお気軽にご相談ください✨

この記事が気に入ったらサポートをしてみませんか?