利益先送り効果についてのお話

こんにちは、年末ですね。

本日はAdvent Calendar繧縺倥ロ繧ウです。クリスマスまではあと18,446,744,073,709,551,610日ですね。

今年は各種暗号通貨が大きく値上がりした年であり、大きく利益を出した人も多いのではないでしょうか。個人勢は利益額にかかる税金のことを思い悩む時期でもあります。

損失が出ているポジションや含み損通貨を処分し、税金圧縮を行っている人は多いでしょう。逆に、利益が出ているポジションや通貨は残すことで、利益先送り状態で翌年を迎えることもできます。法人では意味がないことですが、個人勢のせめてもの抵抗ですね。

そこで、利益先送りによってどのようなメリットがあるか、またどのような性質の人にとって特にメリットになるのかを考えてみました。

利益先送りによるメリット

ざっくり4つほど考えられます。

来年の損益がマイナスでも、先送り利益と相殺できる

先送り利益分の資産運用により、運用益を得ることができる

利益計上の期間分散により、実効税率を下げることができる

税金のための円準備が少なくて済む

1.来年の損益がマイナスでも、先送り利益と相殺できる

暗号通貨における所得は雑所得です。

損失を翌年に繰り越すことができないため、

「今年の利益が300万円、翌年の利益が-100万円」

のような場合、今年の課税所得300万円に対して税金がかかる一方、翌年の利益がマイナスだからと言って、支払った税金が戻ってくるわけではありません。

仮に、今年の利益のうち半分の150万円を、含み益のまま翌年に持ち越せたとします。すると、翌年のトレード内容自体は変わらなくても、

「今年の利益が150万円、翌年の利益が50万円」

となり、課税所得は合計で200万円となります。

メリットを享受しやすいかは、

翌年の年間損益がマイナスとなる可能性が高いかどうか?

によって変わります。

トレードにおける損益の振れ幅が大きかったり、リスクリターンの大きい手法を好むギャンブル気質の人ほど、本メリットが大きくなるでしょう。

メリットが大きいタイプ

感覚&ギャンブル的にトレードしがちである

ハイレバレッジでトレードを行っている

GOXリスクの高い資金運用を行っている(魔界DeFi等)

2022年は冬の時代が来ると予想しており爆損する予定

メリットが小さいタイプ

ポジションを持つタイミングの見極めが上手くトレード勝率が高い

高頻度取引等で安定した利益の積み上げを行っている

2.先送り利益分の資産運用により、運用益を得ることができる

利益を先送りした分にかかる税金は、来年の確定申告ではなく、再来年の確定申告以降で納めます。

つまり、

「先送り利益にかかる税金分の資金を使い、最低1年間は資産運用できる」

ということです。

執筆時点(2021年12月30日)で、BTC先物には年利9%程度のプレミアムが乗っています。安定した運用でも、年利10%前後を見込む資産運用は可能でしょう。

より高度な資産運用方法を持つ人は、年利数10%を狙うことも可能かもしれません。

メリットを享受しやすいかは、

資金力を使って利益を生む手法が上手いか?

によって変わります。

メリットが大きいタイプ

FR、先物乖離、defiステーブルAMMなどの低リスク戦略が得意

メリットが小さいタイプ

余剰Fiatは出金して銀行に預けたままにしがち

3.利益計上の期間分散により、実効税率を下げることができる

数年にわたって平準化された利益を上げるよりも、一年間で集中して利益を上げる方が税金が高いです。累進課税制度により、大きい利益に対する税率が高いためですね。

そのため、例えば1年で1000万円稼ぐよりも、2年で500万円ずつ稼いだ方が、納める税金は少なくて済みます。

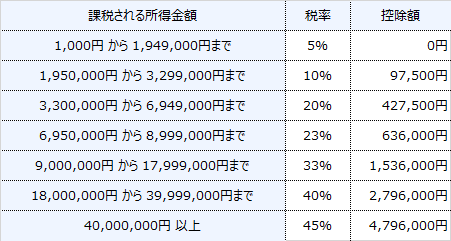

1000万円を1年で稼ぐ場合の税金:

(10,000,000×33%-1,536,000)×1(年)=1,764,000円

実効税率:17.64%

500万円ずつ2年稼ぐ場合の税金:

(5,000,000×20%-427,500)×2(年)=1,145,000円

実効税率:11.45%

→実効税率の差:6.19%

メリットを享受しやすいかは、

年ごとの年間損益が大きく変動するかどうか?

によって変わりますが、これは1.の内容とさほど変わりません。

別の基準としては、

課税所得がどの程度の大きさであるか?

によって変わります。

そもそも、所得が低く低税率の場合は期間分散を考えるよりも、低税率で納めてしまう方が良いでしょう。

あるいは、所得が極端に大きいと、金額差は大きくても率で考えると微差になります。それだけの額を稼げる人にとっては効用が低そうです。

5億円を1年で稼ぐ場合の税金:

(500,000,000×45%-4,796,000)×1(年)=220,204,000円

実効税率:44.04%

2.5億円ずつ2年で稼ぐ場合の税金:

(250,000,000×45%-4,796,000)×2(年)=215,408,000円

実効税率:43.08%

→実効税率の差:0.96%(先の例の6.17%に比べるとかなり効用は小さい)

メリットが大きいタイプ

課税所得がある程度大きい(900万以上~5億円)

メリットが小さいタイプ

課税所得が小さい(900万未満)

課税所得が極端に大きい(5億円以上)

※小さい大きいの感覚は人によって変わりますが、税率23%→33%の節目である900万円、上の例で1%も実行税率に差が生まれなく5億円を、基準としてみました。

4.税金のための円準備が少なくて済む

納税を暗号通貨で行うわけにはいかないので、日本円を準備する必要があります。

しかしながら、2021年は大きく各通貨が値上がりした年です。SOL,AVAX,MATICなどを売らずに2022年を迎えたい人や、以前からBTC,ETHなどをガチホしている人も多いでしょう。また、資産の多くを米国株等のアセットで保有している人もいると思います。

そのような人でも、納税のためには円準備をする必要があります。円準備のためにこれら資産に手を付けてしまうのは不本意でしょう。利益先送りすることによって、これら資産を売却することなく納税を乗り切ることができる(のかもしれません)。

メリットを享受しやすいかは、

納税用の日本円をどれだけ確保できているか?

によって変わります。

メリットが大きいタイプ

ビットコインマキシマリスト

含み益がたっぷり乗った通貨を多く保有している

メリットが小さいタイプ

納税額以上の日本円を既に確保できている

所感

やっぱ税金ってクソ色々考えてみましたが、結局は利益額に応じた税金を払わなければならないという事実は変わりません。

特に年明け2022年になってから税金納付完了するまでの期間は、保有している納税用の資金は実質借金であることに留意したほうが良いでしょう。

資産運用に使いたい思いはあるでしょうが、低リスクな運用を心がけることが大事だと思います。

2021年のようなバブル相場を経て、利益を上げられないことに対する焦りも生まれてくるかと思いますが、自分が取っているリスクを冷静に見返す必要があるなと感じました。

この記事が気に入ったらサポートをしてみませんか?