2022年の株式交付の利用事例と令和5年度税制改正の影響

はじめに

株式交付制度が会社法で制定され、令和3年度税制改正で株式交付に関する税制が創設された。これに伴い株式対価M&Aの選択肢が広がったため、令和4年(2022年)に上場会社で株式交付を利用した事例が複数公表されている。

また、2022/12/16(本note執筆時)に令和5年度税制改正大綱が公表され、株式交付に関する税制について一部改正されることが見込まれることとなった。

2022年に実施された株式交付の事例を挙げ、その後に令和5年度税制改正の影響がどのようになるかを検討してみたいと思う。

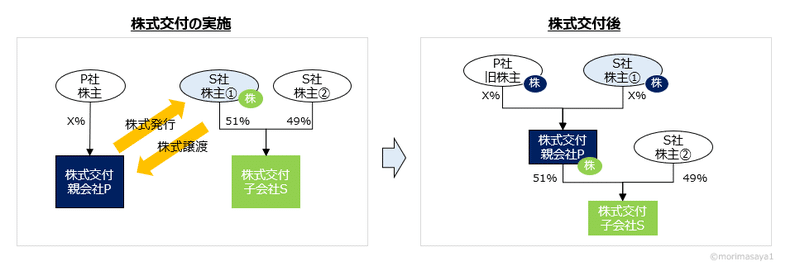

株式交付の概要

株式交付とは、正確な表現ではないかもしれないが、株式対価で親子関係を作ることができる制度である。従来からある株式交換が100%子会社化しかできない手法であったことに対して、株式交付は50%超の子会社化が可能となり、選択幅が広がったといえる。

税制面を株式交換税制と比較しつつ、簡単に説明する。

株式のみを対価にしたM&Aの場合の株主課税は以下の通りであった。

・ 株式交換→株主課税は生じない

・(株式交付税制前)株式を対価にしたM&A→株主は原則として時価課税

・(株式交付税制創設後)株式交付→株主課税は生じない

株式交換や株式交付において株主課税がされない理由は、「税制改正のすべて」に明確な趣旨は記載されていない。ただし株式を対価としたM&Aなどでは、株主が受け取る対価が株式であることから担税力がなく、仮に課税をしてしまうと納税資金確保のために株式の処分が行われてしまい、株式対価の再編意義(当事者間で買収会社の企業価値を高めること)が失われてしまうことを防ぐためと推察される。

なお、株式交付は一部を現金対価にすることができるが、課税を繰り延べる要件としては、株式交付親会社の株式の価額が80%以上となることが要件とされている(以下の事例②でこの知識を利用する)。

令和4年での事例

株式交付の事例として私の観測した事例としては以下の4通りが挙げられる。

①通常のM&Aとしての株式交付

②株式交付で100%子会社化した事例

③資産管理会社への移管

④株式交付後のスクイーズアウト

これらについて上場会社の事例を見ていきたいと思う。

①通常のM&Aとしての活用

事例としてはGMOインターネットグループやテクマトリックス、プロルート丸光等が実施している。但しこの辺りの事例は既に多数掲載されているため詳細を割愛する。

②株式交付のみで100%子会社化

2022年2月にトレンダーズを株式交付親会社、クレマンスラボラトリーを株式交付子会社とした事例がある。

https://www.trenders.co.jp/ir/wp-content/uploads/sites/2/2021/12/20211224-1.pdf

この事例はクレマンスラボラトリーが20株を発行していたが、トレンダーズは株式交付制度を用いて、その株を全て取得している。

特筆すべき点は、買収対価30,000千円のうち21,650千円を現金対価、残り8,350千円を株式対価とした点である。

先ほど述べた通り、株式交付を利用した場合で、株主が課税されない要件は対価のうち80%について、トレンダーズの株式を交付することである。そのためこの事例では課税繰延の要件を満たさず、全額が課税されたものと推察される。

なお、株式を一部現金取得+株式交換の2段階の手法で100%子会社化をした場合、売主が2段階目に受け取った株式交換で受け取った株式(ここでは8,350千円×20.315%=1,696千円程度)の課税はかからなかった可能性もある。

但し、本件は株主1人であり、創業後間もないEXITであることから、100%株式保有は明らかで、時期をあけずに2段階再編をする理由を当事者間でどのようにとらえていたのかについて、その詳細は不明である。

客観的にみて税務当局により否認される可能性があると考えて、この手法を取らなかったのかもしれない。

(一方でGA technologiesによるパートナーズ買収の際には株式取得+株式交換という事例もあるため、事例がないわけではない)

https://ssl4.eir-parts.net/doc/3491/tdnet/1954502/00.pdf

この事例で株式交付制度をあえて利用した理由は私の想像できる範疇を超えている。もし誰かわかる方がいたらご教示頂きたい。

③資産管理会社への移管

これは日経新聞でも取り上げて頂いたのだが、colyを始め上場会社の個人株主が株式交付を用いて資産管理会社に株式を移管した事例がある。

例えば、colyの事例では試算すると12億程度の税金が生じないと計算され、その影響は大きいとは考えられる。

一方で、上場後に行っている以上は相続税におけるメリットは薄れてしまうため、この選択肢が正しいのかは少々悩ましいようにも思われる(上場前に実行すると株価がつきにくいのでは、という意見もある、、らしい)。

このスキームで個人的に面白かった事例は、東京プロマーケット市場に上場しているオージックグループがフォワードに移管した事例である。

この事例は、2022/5/10に資産管理会社を設立し、2022/6/30に株式交付を利用して70%の株式を取得している。設立後1年以内であり、グロース市場等ではTOB規制の要件があるものと推察されるが、東京プロマーケット市場だとその要件に抵触しないものかと推察される。

但し私はこの部分について専門的知識がないため、法令を遵守しているかどうかの判断はできない。この詳細は金商法に詳しい弁護士に確認をしていただきたい。

④株式交付後のスクイーズアウト

最後に株式交付後のスクイーズアウトの事例を紹介する。

トシングループは親族+資産管理会社であるケイアイティで82%を所有していた。

③で紹介をしたように資産管理会社へ株式交付で保有株を移管をし、そのあとに株式併合をすることで他の株主をスクイーズアウトして、非公開化した事例となる。

この事例で特筆すべき点は、株式併合でスクイーズアウトを完結させることである。

スクイーズアウトの手法は90%以上を保有した場合の株式売渡請求や、2/3以上を保有した場合のスクイーズアウトなどあるが、資金の出し手が異なる点が挙げられる。

・株式売渡請求→株式取得者が資金を出す(この場合はケイアイティ)

・株式併合→株式取得者(ケイアイティ)もしくは対象会社(トシングループ)

この開示では、株式併合が行われた際に少数株主へ資金を出す会社は記載されていない。仮に株式併合を行い、トシングループが自己資本で株主へ端数株式の取得代金を拠出できる場合は、買収会社がローン等を組む必要が無いと考えられる。その場合は不要な増減資や銀行借入のアレンジメントフィー等を抑えることができる余地もあると考えられる。MBOを行う際には利用価値が高い手法ではないかと考えられる。

令和5年度税制改正が及ぼす影響

冒頭に記載したとおり、令和5年度税制改正が2022/12/16に公表された。

株式交付についても以下の改正に関して記載されている。

簡潔に言うと、2023/10/1以降、株式交付後に株式交付親会社が同族会社(非同族の同族会社を除く)となる場合は、株主課税の繰り延べはない(=つまり株主課税される)こととなる。

税制改正の影響について上記で挙げた事例に当てはめて検討したいと思う。

①通常のM&Aとしての活用

上場会社の同族会社がM&Aで事業拡大をする場合、税制がこの制度を利用することを阻害してしまう可能性がある。

例えばウォンテッドリーやメディア工房などのオーナー保有比率の高い同族会社のM&Aの手法が狭まってしまう点は今回の改正での弊害になると予想される(なお、同族会社がパブリックカンパニーでよいのか、という議論は別途あると考えられる)。

仮に同族会社が株式対価のM&Aを進めたい場合は、産業競争力強化法の特別事業再編計画に基づきM&Aをすることとなるのかもしれない(この手法の詳細はわからないため、弁護士へ確認してほしい)。

②株式交付のみで100%子会社化

上記「①通常のM&Aで活用する場合」の弊害はここでも生じるが、②の事例に関してはそもそものスキームの意図を私は理解できていないようにも思える。

但し、同族会社が買収先の株主と共同で株式を保有することでバリューアップを目指すのであれば、現金対価の株式取得+株式交換という手法が選択されるのではないかと想定される。

この場合は株式交換が税制適格要件を充足するか否か、もしくは税制非適格であったとしても、その影響が生じない or 少額か等の追加の検討が必要になると考えられる。

③資産管理会社への移管

基本的にこの手法は塞がれると予想される。

安定株主対策として資産管理会社を設立することを検討している上場会社は、税制改正によってその手法が狭まるため、2023/10/1前に株式交付を行う事例も出てくるのではないかと予想される。

なお、上場会社のオーナーが、これから新規で資産管理会社を設立して、その資産管理会社へ株式を移管しようとしても、金商法上の規制で実施困難になるのではないかと予想される。今から資産管理会社を設立した場合、税制改正適用前の2023/10/1までに1年以上上場会社と資産管理会社の兄弟関係を継続することはできず、金商法上の規制をクリアすることができないためである(なお、この点は自信がない論点のため誤りがあればご指摘願います)。

また、今後上場を考えている創業者についても、本改正を踏まえて資本政策の見直しをしてもよいのかもしれない。

④株式交付後のスクイーズアウト

この手法についても、塞がれると考えられる。

但し資産管理会社への移管と異なり、MBOなどでは既に資産管理会社が設立されているケースもあるため、税制改正前に動くケースが出てくると予想される。

上場会社(買収対象会社)側で、スクイーズアウトの際に端数株主へ対価を支払う場合は、その取得資金が必要となるため、現段階から配当金や自己株買いなど株主還元方針を変更する必要があるのではないかと考えられる。

免責事項

本noteの執筆時は2022/12/16であり、その後の法令等が公表された際の情報は把握しておらず、またその後のアップデートも予定はしていない。

当noteは開示例を元に筆者が分析をしたもので、実際の課税上の判断を拘束するものではなく、その見解は異なる可能性もある。また実務上の影響や課税への影響等は顧問弁護士や顧問税理士へご確認頂きたい。

このnoteに基づいたとしても責任は負えまないため、その点は留意されたい。

この記事が気に入ったらサポートをしてみませんか?