分散型 Social Impact Bond 素案を発表

第15回日本価値創造ERM(Enterprise Risk Management)学会 研究発表大会プログラムにおいて、初発表をしました。時間が短かったため、備忘録として要点と今後の展開の可能性を記しておこうと思います。 https://www.javcerm.org/2021/07/29/rpc15/

発表テーマは「分散型金融による価値創造についての一考察~NFTを事例として~」。狙いと目的は次の通りです。

分散型金融(DeFi)の市場規模はこの1年で急拡大し、多様なサービスが生まれている。それらの多くは経済合理性の下、経済的利得をインセンティブとして提供されています。

本研究では、分散型金融の構造及び仕組み並びに、そこで創造される価値について概観し、DeFiにおいて経済的利得以外をインセンティブとする新たな価値創造について考察することを目的としています。

すなわち、利益が出るからDeFiに参加者が増えているけど、「経済的利得以外にインセンティブとなる新たな価値創造ができるのではないか」ということです。※ちなみに再度ここでもお知らせしておくと、本NOTE内容は筆者個人に属するものであり、所属企業・団体の公式見解を示すものではないです( ̄▽ ̄;) なお、筆者はグラミン銀行日本版の「グラミン日本」の顧問・ファンドレイザーでもありますので、筆者の考察はSDGやSocial Impactについての視点が入っちゃうのであります。

報告概要はこんな感じでした。発表時間20分で質問時間5分でしたので、初めてDeFiを理解するための説明と、分散型Social Impact Bond構想をお伝えするためのギチギチの容量でした( ̄▽ ̄;) ※日本版フレキシキュリティの可能性と絡めた考察は論文寄稿時に詳細を追加する予定です。

さて、NOTEでは分散型Social Impact Bond構想素案についてメモをしておくことを主眼としているので、そこまでの流れはざっと記すだけに留めたいと思います(※資料はいつでも差し上げますのでお気軽にご連絡ください)

参考資料も先に掲載しておきます。↓の資料や情報、論文などは非常に有用であると思いますので、是非アクセスしてみてください。特にTomo Suzuki先生によるレポートは日本版フレキシキュリティのカギを握ると言っても過言ではないでしょう(と勝手に期待をして、将来的に様々な連携提案ができるようにサイドチェーンを予め用意しているような本構想ですw)DeFiを御存知で、「分散型Social Impact Bond構想素案」について読んでみたい方は、最初の箇所は飛ばしてくださいね( ̄▽ ̄;)

分散型金融の仕組みと構造については、日銀レビューにおいて発表されていますので、北条さんたちによる考察(出所:北條真史,鳩貝淳一郎『日銀レビュー 暗号資産における分散型金融』日本銀行,2021年)を参考に、DeFi・スマートコントラクト・自立分散型組織(Decentralized Autonomous Organization,DAO)について概説をしました。続いてDeFiの構造は、おなじみのFabian Schär先生による「DeFiとスマートコントラクトについての考察」(Fabian Schär『Decentralized Finance: On Blockchain- and Smart Contract-Based Financial Markets』Federal Reserve Bank of St. Louis Review, Second Quarter 2021, 103(2), pp.153-74.)を、DeFiの利点とリスク、Layer構造と機能について見ていきました(図表1)。

つまり、Fabian Schär先生は、DeFiとスマートコントラクトによる優れた点と、リスクと課題について述べた上で、それらの懸念が解決されれば、DeFiは金融パラダイムシフトを起こす可能性があると指摘しています。

↓おおよそこんなことを指摘しています。スマートコントラクトの相互連携性は利点にもリスクにもなります。また、「金融インフラへのアクセシビリティが高いこと」も利点で挙げられています。DeFiは金融包摂を容易にする特徴がありますが、ここは重要な点で、筆者は利点及びリスクにもなり得ると考察しています。理由は後述の構想でも触れます。

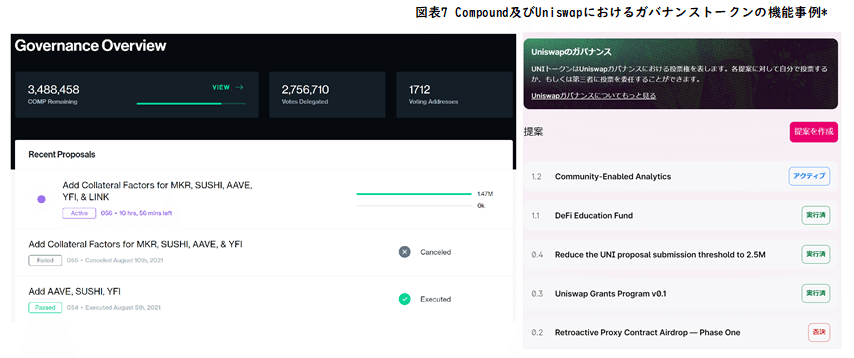

続いて DeFi市場と分散型金融サービス事例について見ていきました。DeFi Pulse社(https://defipulse.com/)によると、DeFiに預け入れられた資産総額は2021年8月現在で12兆円を超えています。暗号資産マーケットは本年5月に大暴落をしましたが、DeFiへの流入は拡大している状況です。筆者はこの理由について、「経済的利得への期待がインセンティブとなって参加者が増大している」と指摘をし、代表的なサービス事例としてUniswapとCompoundについて触れました。すなわち、Uniswapにおいては「分散型取引所(Decentralized Exchange,DEX)機能」と「流動性提供機能」について説明し(図表3~5 出所:Uniswap公式サイトより筆者作成 https://uniswap.org/ , https://docs.uniswap.org/,2021年 , https://opensea.io/assets/uniswap-v3-positions )、Compoundにおいては「レンディング機能」について概説しました(図表6 出所: Compound公式サイトより筆者作成https://compound.finance/governance/comp ,2021年)。

ここでお伝えしておきたいポイントは、「スマートコントラクトによって自動マーケットメーク機能(Automated Market Makers,AMM)を持ち、流動性プールでERC-20トークン同士の第三者を介さない取引価格の決定や交換を容易に実現している」とかそういう特徴は詳細に説明がなされているサイトがあるのでそちらに譲るとして、「DEXにおいて流動性プロバイダー(LP)への報酬源泉が確保されていること」と「Uniswap本体は手数料を取らずに運営が実現している」ということです。ここが構想のヒントになります。

※今回の学会発表のために実際に各種試したのですが、ちなみにこのNFTを他のアドレスに移動したら元のアドレスで流動性を提供している事実ごと移動されたので注意が必要です。(現状ETHのガス手数料からすると償還するだけ損になるので放置ですが・・・)

続いてCompoundのレンディング時の説明で触れた「ガバナンストークンの本来の機能」について説明(図表7 出所:Uniswap公式サイト https://uniswap.org 及びCompound公式サイトより筆者作成https://compound.finance/governance/comp )し、DAOプロジェクトにおいて、ガバナンストークンホルダーにより自律分散的にコミュニティが運営されている事例を概観しました。

加えて、レンディング時(暗号資産を貸し借りする時)にもらえるガバナンストークンの上場・価値上昇による経済的利得期待により、投資利回りを最大限にすべくDeFiを活用する「イールドファーミング」と呼ばれる本来の機能とは違う形でガバナンストークンが過熱し、リスクにもつながっていることを説明しました。

さてこの章では、DeFiにおいて新たな価値創造を考察するために、DeFiの機能の整理をしました。つまり図表1で見てきたとおり、(1)決済(課金)、(2)資産(価値)の保全・管理、(3)資産の交換・貸し借り、(4)スマートコントラクトにおける取引ルールの個別設定及び取引間の相互運用、(5)各機能へのアクセスをより容易にする機能などが挙げられますが、既存の金融の仕組みに比して、この(4)がDeFiの特徴的な機能と言えるでしょう。そこで、このNick Szabo(1994)が提唱したブロックチェーン以前のスマートコントラクトの成り立ちについて概観をし、Vitalik Buterinら(2013)がイーサリアム(ETH)として開発したイーサリアムのブロックチェーンにおいて自由にプログラムを実行できる点がスマートコントラクトの特徴であることに触れました。すなわち、「スマートコントラクトにおける取引ルールの個別設定及び取引間の相互運用が可能なことにより、Uniswap等の新しい分散型金融サービスの価値が次々に生み出されている」ということです。この視点で、NFTの活用事例について見ていきます。

NFTは、図表1のAsset Layerに属し、スマートコントラクトにおいて価値(資産)に対する権利を代替不能なものとしてトークン化し、その資産には芸術作品や、不動産の持ち分所有権利を証券化したもの、保険商品、金融デリバティブ商品など、デジタルではない現物資産をも含まれる形で、多様な分散型金融サービスとして取引が行われています。ただし日本の法律下では予め契約で定められていない限り、所有権は移転しないものとされているので個別に注意が必要です(出所:長瀨 威志 井上 乾介 片山 智晶 奥田 美希 鈴川 大路 (共著)『シリーズ連載 NFTと法』BUSINESS LAWYERS, アンダーソン・毛利・友常法律事務所,2021)。

NFTマーケットは、デジタルアーティストのBeepleのNFTがクリスティーズのオークションで約75億円で落札されたとか、日本でもVRアーティストのせきぐちあいみ氏のNFTが約1300万円で落札されたとか、国内外でアーティスト・アスリート・プロスポーツチームなども相次いでNFT市場に参加するなど活況を見せています。ただし、これはNFTをデジタル絵画やトレーディングカードのように見立てたコレクターズアイテムのような側面の話しであり、Beeple本人が高騰した価値を否定しているように、「バブルである」と指摘する声も少なくありません。このNFTは実は目新しいものではなく、筆者の経験から見ても2017年から日本でもカウンターパーティブロックチェーン上を主として盛り上がりを見せた時期がありました。

(※ここからは学会で発表した内容には含まれていません。)当時は現在のように企業や著名アーティストの参加はほぼ皆無で、ディープなテーマで各人が暗号資産の歴史や出来事に想いを込めて作品を発表していた向きが強かったようです。現在のブームとの違いは、当時は売るために作っているのではなく、現在のようにお金儲けが先に来ていない、というところでしょうか。当時日本で「メモリーチェーン」というブームを巻き起こして今も存続しているコミュニティメンバーの言葉によると、現在のNFT作品は金儲け思考が強く「作品への愛やDankが足りない」いうことのようです。(※Dankとは何かについては別途お問い合わせください)ちなみに金銭的には無価値化したと思われた当時の作品が、ヴィンテージ作品として現在10万ドル、100万ドル以上の値を付けている事例が出ていることに改めて物の価値について考えさせられます。

さて、NFTの概要について眺めたところで、NFTを活用したスマートコントラクトにおける取引間の連携事例について見ておきます。

・不動産に関するサービスでは、当該不動産の所有持ち分(NFTで証明)の家賃がステーブルコインで入金される取引契約がスマートコントラクトで相互連携して自動的に完結する、などの事例があります。)の家賃がステーブルコインで入金される取引契約がスマートコントラクトで相互連携して自動的に完結する、などの事例があります。

・芸術作品の売買では、制作者が芸術作品をスマートコントラクトにおいて発行(NFT化)し、マーケットプレイスで価格を決めて出品し、即時落札方式や種々のオークション形式によって最終価格が決定した後、購入者のウォレットに移動する手続きを経る。そして購入作品を二次マーケットで売却した場合、予め定義された契約によって売却代金の一定割合が自動的に制作者のウォレットに送金される、などが分かりやすい事例です。

つまり、これら一連の複雑な取引が、全てスマートコントラクトにおいて相互連携されており、NFTを活用するサービス領域と機会が拡大したというのが現在の状況です。そこでNFTによる新たな価値創造について考えてみたいと思います。

この報告において通底するのは、DeFiにおいて経済的利得以外のインセンティブが原動力となる新たな価値創造の可能性を探りたいということです。 エルミタージュ美術館館長Mikhail Piotrovsky氏は2021年7月、Leonardo da Vinci他著名画家の作品を限定的にNFT化してオークションで販売する計画(やり方は少し特殊です)を発表し、財政的な収入面を期待するのではなく、「(省略)所有とその保証を中心としたアート市場の発展において、人とお金、人と物の関係を発展させる重要な段階である」と述べています(出所 Derek Black『Your token is kept in the Hermitage』World Stock Market

https://www.worldstockmarket.net/your-token-is-kept-in-the-hermitage-the-largest-museum-in-russia-enters-the-nft-market/, 2021)。

筆者はここで大切になってくるのが、Web3.0の考え方だと思料します。Web3.0の社会(出所 Fracton Ventures株式会社「Web3.0への道のり」https://fracton.ventures/jp/magazine/road2web3/, 2021)とは、次のようなものです。

つまり、Web3.0は分散型ネットワークの世界であり、すなわちデータの検証・管理は各個人が権限と責任を持つ自律分散型のDAO社会であります。然るにここにはDeFiもNFTも含まれることになります。そこで筆者が探りたいのは、「社会的課題解決をインセンティブとする上でNFTを活用することはできないか?」ということです。

ここでは2点事例を挙げますが、例えば芸術家を取り巻く環境改善についてのプロジェクト(出所 First Bid Foundation公式サイトから引用(図表9)。エコシステム内容は筆者理解による。https://firstbid.foundation/missionstatement/ ,2021)です。このプロジェクトの特徴は、Social Impactとして世界各地のアーティストを取り巻く社会における短・中・長期アウトカムが設計されており、このプロジェクトに参加することが社会課題解決へ参加しているというインセンティブとなっている、というところです。すなわち、参加アーティストらによる限定NFTの取得及びGT(ガバナンストークン)価値上昇等の経済的利得のみがインセンティブではない、ということです。アートとNFTとDeFiを融合させたサステナブルなエコシステムが目指されています。

続いてこちらは筆者もお世話になり大好きなプロジェクトです。techtec社による学びの履歴を価値化するプロジェクト「PoL」です。(出所PoL(techtec社)公式サイト及び筆者修了証から筆者作成(図表10)。エコシステム内容は筆者理解による。

https://pol.techtec.world/ , https://www.techtec.co.jp/, 2021)

techtech社は、学習すればするほど「PoL」トークンがもらえる暗号資産・ブロックチェーンのオンライン学習サービス「PoL」を展開し、カリキュラム修了者に対し、修了証をNFTでも発行している。同社は学びの証明をすることで知識を価値化し、それが新たな学びへのインセンティブとなる設計を実現しています。筆者はこのProof of Learingの仕組みはDeFi参加者の金融リテラシーの向上に活用できると思料します。

以上ここで見てきた2つの事例はいずれも経済的利得以外を、核となるインセンティブとして設計がなされています。そこで筆者が考えたのは、経済的利得以外のインセンティブが強力な原動力となる「各地域・各国社会課題解決“Philanthropy”プール」が実現できるのではないか、ということです。それをぼんやりと表したのが下の図表です。

それはすなわち、DeFiにおいてブロックチェーンとスマートコントラクトにより、非中央集権で効率性や透明性が高い自立分散運営が可能となる中で、多様な契約取引が連携し、ナレッジも共有されるボーダレスな「社会的課題解決をインセンティブとする上でNFTを活用する」新たな分散型金融サービスが、各地域・各国社会課題解決“Philanthropy”プールによって実現できるのではないか?

というコミュニティがDeFiでも成立し得るよね?と問いかけたいわけであります。そしていよいよまとめの構想素案に入りたいわけですが、その前に触れておかねばならないことがあります。それは「DeFiの規制、金融リスク、AML/CFT(AML/CFT:Anti Money Laundering/Countering the Financing of Terrorism)対策など気になる課題がたくさんあるよね」ということであります。つまり、リスクマネジメントについての考察がDeFiにおいては圧倒的に不足していると世界が考えているわけです。今回の学会発表ではDeFiのリスクマネジメントについては深く触れていませんが、課題として規制の動向について見ておきたいと思います。

金融庁は2021年7月に「デジタル・分散型金融企画室」を新設しました。(出所:『利用者保護の強化検討 暗号資産、普及で研究会―金融庁』時事ドットコムニュース,https://www.jiji.com/jc/article?k=2021082300789 ,2021) ・利用者保護の強化検討

・投機的な取引が目立つ

・マネーロンダリングへの悪用懸念

・金融システムの安定性への検証が必要

というようなことが主要課題として考えられています。金融庁の中島淳一長官も「一般の人々が暗号資産に投資しやすくする必要があるかどうかは、慎重に検討する必要がある」と今年8月に述べ、DeFiの規制について触れています(出所 Taiga Uranaka and Yuki Hagiwara『Crypto Regulator Says Easing of Restrictions in Japan Must Wait』Bloomberg,August 10,2021)。

このような中、分散型金融システムにおける健全なガバナンス構築のための動き(出所 牛田 遼介(金融庁フィンテック室課長補佐/ジョージタウン大シニアフェロー)『分散型金融システムにおけるガバナンス- BGINを通じた

マルチステークホルダー・アプローチの実践 -』フィンテック協会キャピタルマーケッツ分科会資料,2020)が加速化しています。(※この牛田さんの資料は非常に参考になるのでDeFiを必読と言っても過言ではないと思っています。)このBGINの取り組みについては以下のようなものです。

BGIN [Blockchain Governance Initiative Network] (https://bgin-global.org/)

2020年3月発足。発起人23名の内、日本から7名(内2名が金融庁から参加)

・ブロックチェーンコミュニティの持続的な発展のため、すべてのステークホルダーの共通理解の醸成や直面する課題解決に向けた協力を行うためのオープンかつ中立的な場を提供することを目的とする Decentralized Financial Technologies and Privacy, Identity and Traceability Work Stream

・エンジニア、規制当局者、ビジネス関係者等の主要ステークホルダーの協働により、分散型金融技術によるイノベーションの実現と規制目的(例:FATFトラベルルール対応)の両立に向けたドキュメントの作成を目指す

分かりやすく説明するため、上述の牛田さんの資料のP21/P22から引用をしそのまま転載をさせていただきます。DeFiにおける規制についての当局の苦悩と前向きな取り組みがすごく良く分かるのではないでしょうか。(筆者はこういう方々が日本に今存在していることに感謝したい気分です。)

つまり、牛田さんたち規制当局は、「コミュニティと当局がプロトコル開発やアプリケーションの初期段階から対話し、透明性があり健全なエコシステム発展を目指せるか」(出所 牛田氏同上資料)と述べており、これこそが非中央集権=分散型の世界においての「Healthy Governance」であるということです。分かりやすく言うと、スマートコントラクトのコードを書く段階から関係者みんなでより善いコミュニティとなるように設計して考えていこうよ、ということです。金融当局は従来型の規制ではなく、分散型金融に対する新たな枠組み=Healthy Governanceを模索しているんですね。

さて、これらを踏まえた上で、いよいよまとめに入ります。

これは完全な私案ですが、日本国公認の社会課題解決をインセンティブとするDeFi「Japanswap(仮称)」において、分散型Social Impact Bondの創設を実現することが、国民の幸福度向上へつながるのではないか。と思料し、下の図表の通り、分散型Social Impact Bond創設を実現し得るDeFi「Japanswap(仮称)」の素案を発表した次第であります。これは分散型のSocial Impact Bondへの着想から筆者が作成したものなので、誤りやおかしな点がある場合、全て筆者の責によるものです。むしろこの素案が伝統的な金融業界の方々や、様々な領域の方々との前向きな対話が生まれるきっかけになることを願って発表しているものですので、ご質問・ご指摘大歓迎なのであります。

さて、このDeFi「Japanswap(仮称)」素案について順を追って見ていきます。まず、前提として、Japanswap(仮称)の設計段階から、「金融庁/BGIN/主要ステークホルダーが常に対話・観察をして助言、規制・税制検討などがなされるHealthy Governanceを共創する、分散型の新たな規制概念」の下に創設されるのが望ましいということです。

続いて時間軸をDeFi参加前・DeFi参加時・DeFi参加後としてそれぞれ概説していきます。

まずDeFi参加前のお話しです。DeFiの仕組みと構造の章で、筆者は「DeFiは金融包摂を容易にする特徴があるが、利点及びリスクにもなり得る」と述べました。その理由は、インターネットに接続できれば、誰もが金融インフラにアクセスし得るというDeFiの特徴は、DeFiを投資と捉えた場合、「投資リスクに直面する人々をも容易に増やす」ことでもあるからです。これについては今回の学会発表では詳述しませんでしたが、金融リテラシーを持たない、あるいは極めて低い参加者が投資リスクに直面した場合、往々にして富の負の移転・再分配が起きてしまうということです。すなわち、貧困層から貧困層へ、あるいは貧困層から富裕層へ富の移転がなされる事例が起きています。(*具体事例は学会発表からはカットしたので必要でしたら御遠慮なくお問い合わせください)

これらのリスクは、伝統的な金融インフラにおいてもDeFiにおいても、「利用者保護の観点」からすると、検討しておくべきものであろうと思料します。そこで筆者はDeFi参加前に、PoLで見てきたように、DeFiに参加する前に「DeFiカリキュラム(金融教育)」を事前学習し、修了した人のみが参加できるようにする。そこでは修了証NFTがDeFi接続のキーになるような設計ができるのではないでしょうか。この施策により、DeFi金融教育受けた金融リテラシーを持つユーザーが増えるようになるため、日本国民だけでなく、DeFiに参加する世界中の人々(例えばBOP層によるDeFi参入は、今後も飛躍的に増えていく可能性があるため対象人数は膨大である)の金融リテラシー向上につながるのではないでしょうか。DeFi参加前のリスクマネジメントの一環として捉えるものです。それが↓の箇所の意味です。

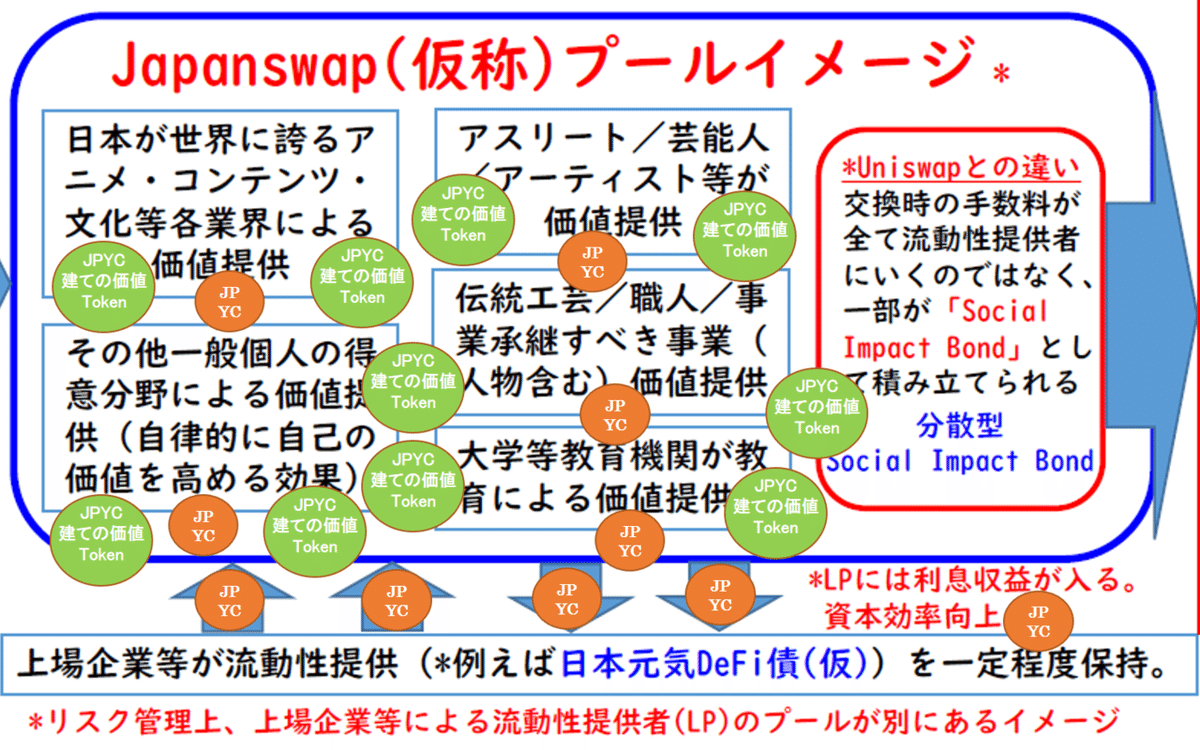

続いて、DeFi参加時のお話しです。Japanswap(仮称)のプールイメージを概説していきます。ここではUniswapで見てきた通り、「価値の交換」と「流動性の提供」が行われますが、価値の提供者は企業・団体・個人多種多様なものが当てはまります。すなわち、例えば国のクールジャパン構想において挙げられていた「日本が世界に誇るアニメ・コンテンツ・文化等各業界による価値提供」であったり、「アスリート/芸能人/アーティストなど著名人による価値提供」であったり、「伝統工芸/職人/事業承継すべき事業(人物含む)による価値提供」も考えられるでしょう。更には人生100年時代において必要な学び直しの一翼を担う「大学等教育機関の教育による価値提供」なども入ってくるでしょう。端的に言うと、価値化できるものであれば何でも入れる可能性があります。すなわち、各個人が自分が得意とするもの、好きなもので価値を提供できるものを見つければ、「一般個人の得意分野による価値提供」も入ってくるでしょう。このことは、自己肯定感が高い人、低い人それぞれ存在する中、「自律的に自己の価値を高める(発見していく)効果」にもつながるのではないかと期待する次第です。以上が、価値提供者についての概観です。

続いて流動性提供者について見ていきます。ここで記載している「上場企業等が流動性提供(*例えば日本元気DeFi債(仮))を一定程度保持。」ということについては、2つの事柄に触れておかねばなりません。1つ目は「ROE8%理論」で知られる伊藤レポート(出所 伊藤邦雄『持続的成長への競争力とインセンティブ~企業と投資家の望ましい関係構築~』プロジェクト(伊藤レポート),2014年)です。伊藤先生は、多くの投資家が株主資本コストとして捉えている水準を最低限超えるのがROE8%であり、経営者が企業価値とROEを意識する契機を生み出したと筆者は捉えています(*筆者は人生において直面する出来事においてほぼ前向きに捉えますので、大学院の師匠である指導教授からは批判的考察が足りないとたびたびお叱りを受けるものであります)が、伊藤先生は同レポートにおいて「(中略)企業と投資家との対話において、企業のリスク対応や中長期的な事業戦略における内部留保の活用方法が議題となることは重要である。持合株式や親子上場についても、企業と投資家の対話の中で、それらの目的や理由が企業価値向上や経営戦略への寄与と関連づけて説明されることが、投資家の信用を得る上で重要である。」と述べています。また、経営者としてのCFOの重要性についても述べており、このCFOの役割については、売上高営業利益率向上のためにCFOが戦略的に管理会計をマネジメントする効果を検証した池側さんの考察(出所 池側千絵. (2019a). CFOと経理財務部門が主管・関与する管理会計機能と営業利益率との関係性について. プロフェッショナル会計学研究年報, 12, 35-52.)が非常に勉強になります。以上が1つ目の要素です。

続いて2つ目は、TOMO SUZUKI先生による「付加価値分配計算書」に基づく「民主経済市場」の創成という考え方です。詳細に説明をしていると長くなってしまいますので、皆さん下記参考文献の原書を是非当たっていただきたいです。筆者は衝撃を受けました。(*きっかけをくださった山口不二夫先生に感謝です)TOMO SUZUKI先生は、金融庁の依頼に応えたオックスフォード・レポートやPLにCSR費用を一行追加することを政府に提言し、インドのCSR事業費が2千億円以上生み出されてその8割が教育費に費やされたという、『One Additional Line 革命』で著名な、研究が社会制度設計に採用されている素晴らしい先生です。筆者が敬愛する藤岡 資正教授(MBS教授であり、サシン経営大学院のTOP教授です。筆者が率直に思うところは藤岡先生は日本の宝です。MBS学生諸君、絶対に藤岡教授の講義を見逃すな。)

と同じく故アンソニー・G.ホップウッド先生の学派なんですね。つまり(*筆者と違って)机上の空論ではないということです。

さて、ここでTOMO SUZUKI先生の「付加価値分配計算書」に基づく「民主経済市場」とはどういうものかについて、概説します。伊藤レポートによるROE8%の箇所で、株主資本コストが約8%と捉えられていると述べましたが、TOMO SUZUKI先生の理論では、このゼロ金利時代において、「株主第一主義で8%ではなく、5%で合意できるのではないか?」と提案するものであり、そして残り3%については、1%を従業員変動報酬に、1%を役員変動報酬に、残り1%を事業再投資或いはCSR事業などに投下する形で付加価値を分配する方が良い会社であり、社会になるんじゃないだろうか、というものです。そして最後の1%についての使途が、社会のためにプールされる(≒公益となる会的課題解決のためにプールされる)ということも考えられるのではないだろうか、というものであります。(*筆者はここに日本版フレキシキュリティ実現の可能性を感じ、「民主経済市場と大学の協働による日本版フレキシキュリティ案2021」という章を誰にも求められないのに書き、案の定論文未発表となっている素案がありますのでいつか発表しますw)

本題に戻りますが、「付加価値分配計算書」に基づく「民主経済市場」を構成する、このような付加価値分配をしている企業は優秀な人材にも選ばれる会社になり、安定的な経営が継続されるであろう=このような企業群から投資対象先を選択することで株主資本コストが結果的に言うなれば5%未満に下がることにつながるでしょう、という考え方であります。従業員を大切にし、役員の待遇も良く、社会課題の解決にも寄与している会社が選ばれて、適正利潤を確保して存続していくよね、ということです。この付加価値計算書についての理解を深めたい方は、山口不二夫教授の「企業会計を変えれば、日本に新たな社会インフラが構築される」というコラムが非常に分かりやすいと思いますのでご一読ください。また、TOMO SUZUKI先生による対話の提起(と筆者は捉えています)である「主観的幸福感逓減の法則」や、『「利益」によらない動機統制』についての考察(出所 鈴木智英(2019)「『会計と幸福』:準需要飽和•準完全競争下の〈経済〉社会のア

カウンティング」『企業会計』Vol.71 No.I pp.97-105.)は、現代社会における課題、生き方について一石を投じるものであり、こちらも目を通しておいて損はないと思います。

●スズキ トモ. 公益社団法人 関西経済連合会 委託研究『 成熟経済・社会の持続可能な発展のためのディスクロージャー・企業統治・市場に関する研究調査報告書 <四半期毎の開示制度の批判的検討を契機とする>』. 関西経済連合会 委託報告書. 2021. 1-315

●スズキ トモ. 『資本主義の転機 - 日本と世界は変えられる - 従業員・役員・再投資を優先:新しい会計でヒトを動機づける』. ウェッジ. 2021. 33. 2. 21-31

●スズキ トモ. 世界的な準需要飽和・準完全競争・人口減少下の上場市場制度設計:「付加価値分配計算書」に基づく「民主経済市場」の創成. 会計理論学会年報. 2020. 34. P40-P52

●鈴木智英. 「幸福と会計:準需要飽和•準完全競争下の〈経済〉社会のアカウンティング」. 『企業会計』1月号<特集>. 2019. P97-P105

というわけで、以上が流動性提供者として「上場企業等が流動性提供(*例えば日本元気DeFi債(仮))を一定程度保持。」ということについての2つ目の考察要素であります。すなわち、企業が株式持ち合いをするのではなく、社会課題解決のための資金が積み立てられることに寄与する「日本元気DeFi債(仮)」という共通債権を保持し、それを「流動性としてJapanswap(仮称)に提供」するイメージであり、付加価値計算書における付加価値1%を同じく流動性として分配提供するイメージであります。ここで付加価値1%を直接分散型Social Impact Bondに注入しないのは、Japanswap(仮称)における個人・団体・企業を含む価値提供をすることに対しての流動性担保に活用される方が、そこから生み出される能動的な価値創造生産性及び幸福度の総和が高いと見込まれるからであります。(≒グラミン風に言うと、寄付や助成金ではなくソーシャルビジネスから生み出されるサステナブルな利潤から社会課題解決基金が積み立てられていくイメージ)また、流動性提供者には利息報酬が入りますので、資本効率の向上につながる可能性があり、ステークホルダーに対して説明しやすいのではないでしょうか。ここでは、安定的な流動性提供者という意味で企業を例に挙げて説明しましたが、DeFiに参加する多くの個人が同時に流動性提供者でもあります。以上が、流動性提供者についての概観です。

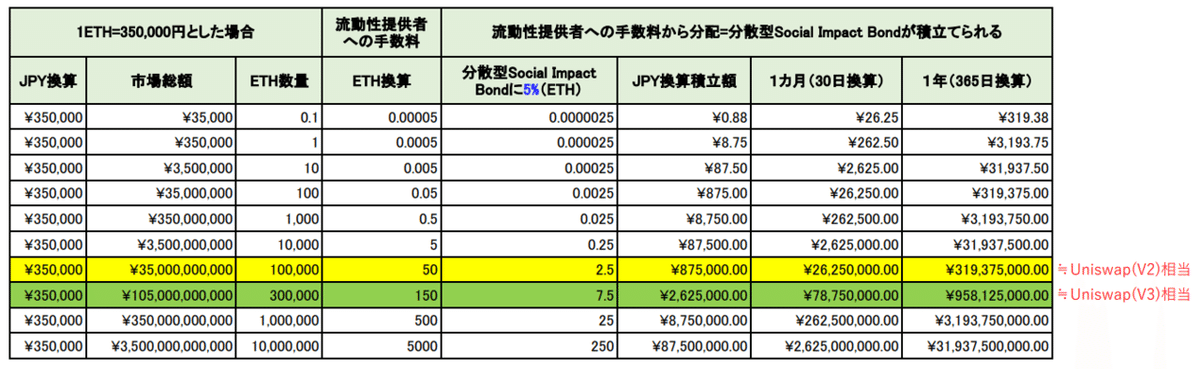

さて、価値提供者と流動性提供者についての概要を見てきました。具体的には、価値提供者が多様な価値を提供しているということは、そこで価値交換が起こっているということです。つまり、UniswapでいうDEX機能です。そして、「DEXにおいて流動性プロバイダー(LP)への報酬源泉が確保されていること」(図表3を参照)と「Uniswap本体は手数料を取らずに運営が実現している」ということが構想のヒントと先述しました。Japanswap(仮称)では、交換時の手数料が全て流動性提供者にいくのではなく、一部が「分散型Social Impact Bond」として積み立てられていく設計です。すなわち下の図表を見ていただくと、0.1ETHをDAIに交換した際、0.05%の手数料(ETH)が流動性提供者への報酬源泉として支払われているのが分かります。

それでは、この仕組みを例に、どの位の取引があるとどれくらいの分散型Social Impact Bondが積み立てられるか、期待値を見てみましょう。(*DEXと流動性提供時の取引総額が明確に分かるわけではないので、その辺はご容赦ください。というか計算できる人連絡ください。基本的に筆者は連絡をいただいて対話するのはウェルカムです。筆者のアイディアもどんどん使っていただいて結構です。それがグラミン日本のファンドレイザーとしての使命のひとつであります。自分が所属する組織以外にも貢献する=社会課題の解決に少しでもつながる、それだけでいいのであります)。それでは数値目標を見てみましょう。

【ポイント】

●24時間当たりの取引量は、UniswapのV2とV3を参考にしました。

(出所 Coinmarketcapホームページ, October4,2021)

https://coinmarketcap.com/ja/exchanges/uniswap-v2/

https://coinmarketcap.com/ja/exchanges/uniswap-v3/

●流動性提供者へ支払われる手数料の内、分散型Social Impact Bondへ5%と10%が積み立てられる試算です。

小さくて見にくいかもしれませんが、1ETH=35万円とした場合に、Uniswap(V2)の24時間当たり取引高に近い数値として350億円(黄色塗の部分)とした場合、Uniswapでは流動性提供者に支払われる手数料の内、Japanswapでは5%を分散型Social Impact Bondとして積み立てるので、1日当たり約87万5千円が積み立てられ、1カ月では約2625万円、1年間では約3億1937万5千円が積み立てられることになります。これが10%の場合はその倍となり、1年間で約6億3875万円が積み立てられることになります。これがDeFiに参加することで社会課題の解決に資する分散型Social Impact Bondの仕組みです。それではこの1年間の数値のインパクトは我が国でどれくらいのものなのでしょうか。実際に慈善事業団体の実態を踏まえて考えていきたいと思います。公益財団法人助成財団センターが、日本の助成財団の現状について、資産・事業規模別など多角的に分析をしています。

そしてその中で行政を除いた民間資金を基に設立された団体がどれだけ社会課題の解決(研究助成なども含む)に支出しているかを表したものが下の図表です(出所 公益財団法人助成財団センターホームページhttp://www.jfc.or.jp/bunseki/b4/, 2021)。2019年度会計からの数値ですが、トップの(公財)日本財団はボートレース振興に約半分使用されるため、日本の社会課題解決のための原資のトップは約200億円です。研究助成が主のものを除くと、数億円という数値は日本の社会課題解決のための助成金原資の上位20の基金になり得るというのが見て取れます。希望が持てるのではないでしょうか。筆者は価値提供者についての概観で示した通り、取引総額についてもポテンシャルはUniswapの比ではなくJapanswap(仮称)の方が遥かに高いと見込んでいます。(*最後のまとめでまた触れます)

以上がUniswapとJapanswap(仮称)の最大の違いである「分散型Social Impact Bond積み立ての仕組み」についての概観です。続いては、DeFi参加後、すなわち、積み立てられた分散型Social Impact Bondがどのように使われるか、ということについて見ていきます。

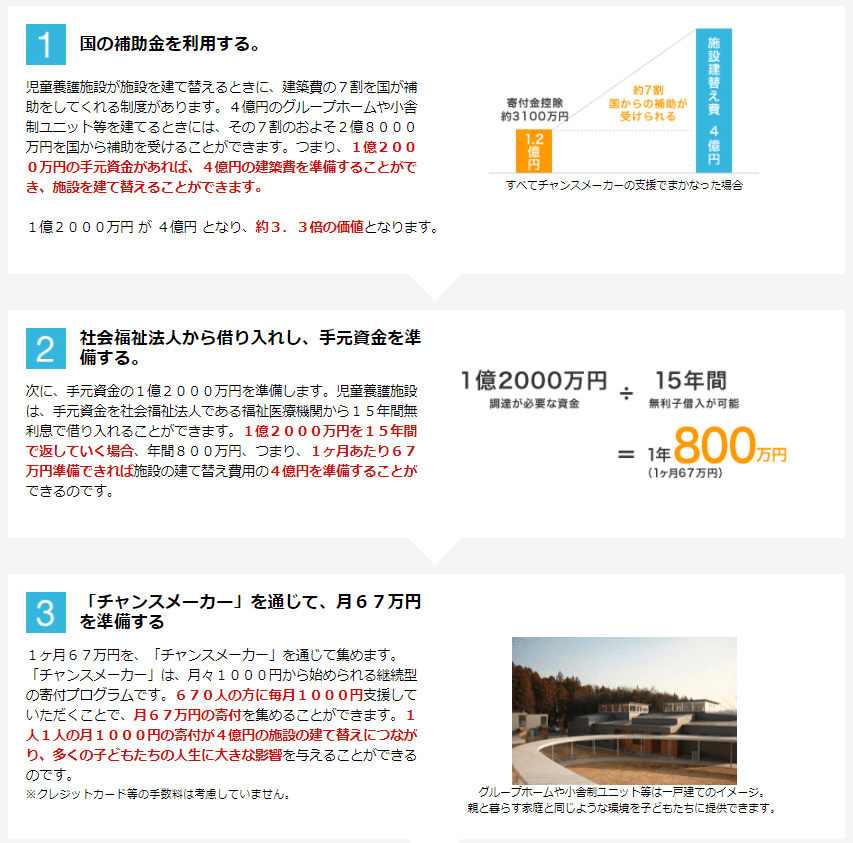

さて、積み立てられた分散型Social Impact Bondがどのように使われるべきか、ガバナンストークンホルダーによる提案、投票で決定されると上図表で書きました。(*ガバナンストークンホルダーによるガバナンスがより善く機能するのか?についてはここでは論じませんのでまたの機会にw)例えば筆者が提案するとしたら、分散型Social Impact Bondによって解決すべき社会課題として、シングルマザーの58%が貧困状態に陥っていると言われる昨今の「貧困問題」や、「児童養護施設」の環境改善や、仕事復帰・再就職支援のための社会人の「学び直し」に使用されることなどを提案するでしょう。ここでは「児童養護施設」の環境改善を例に挙げてみます。筆者はお会いしたことはありませんが、五常・アンド・カンパニー代表の慎 泰俊さんが2007年に設立されたNPO「Living in Peace」の活動で明解に述べられています。筆者は慎 泰俊さんの著書を何冊か読んでおりますが、中でも特に「ソーシャルファイナンス革命」(技術評論社)に感銘を受けた記憶があります。早速見ていきましょう。NPO「Living in Peace」における「チャンスメーカー」という仕組みのひとつです(出所 Living in Peaceホームページhttp://blog.living-in-peace.org/lp/)。これを読んでくださっている方はこの箇所を切り取ってご紹介することについて誤解をされない方と信じて同ホームページから引用して概説をいたします( ̄▽ ̄;) 児童養護施設の環境改善の必要性は、同団体活動及び慎 泰俊さんの数々のインタビュー記事からも分かることですので、そちらをご参照ください。慎 泰俊さんは金融のプロフェッショナルであり、明確なビジョンと数値的な裏付けが全ての主張と行動に表れている方です。下の図表は、児童養護施設が施設の建て替えに必要な4億円の内、手元資金1億2千万円をどう捻出するか、1カ月あたり67万円を準備出来れば、児童養護施設が立て替えられ、貧困に起因する約3万人の児童養護施設の子どもたちの未来を明るく照らす一助に出来る、と述べています。筆者はこの67万円を分散型Social Impact Bondからの支出することについて、ガバナンストークンホルダーとして提案をしたいというイメージです。目標とする全児童養護施設の建て替えの実現も夢ではありません。しかも、個人・団体・法人による価値提供(行動)から生まれる分散型Social Impact Bondであるため、社会全体(少なくともコミュニティ全体)で社会課題解決に参加していることから生まれるアウトプットであり、アウトカムであります。まさに社会課題が解決され、関わる人々と社会の幸福度が上がる、明確なSocial Impactとしてアウトカムが生まれる事業ではないでしょうか。これが、Healthy Governanceの下に、分散型Social Impact Bondが使用される一例であります。監査役として(一財)社会変革推進財団がついていれば、さらに安心感と信頼度が増すかもしれません。健全な分散型の姿というイメージです(*これも諸説あると思いますが、考えるきっかけにしていただければと思う次第です)。

以上が積み立てられた分散型Social Impact Bondがどのように使われるべきか、についての概観です。地域の課題、国の課題など、我が国の社会課題が提案により浮き彫りになり、それをガバナンストークンホルダー(個人・団体・法人・Healthy Governorの面々!?)が問題意識を持って自ら投票して社会をより善く変えていく構図です。(≒*自助・共助・公助の要素がここにあると言えないこともない!?)重要なポイントは、分散型で恣意性が排除されているものの、分散型であるからこそ各人の倫理感に基づく実践が求められるということではないでしょうか。

Web3.0世界においては分散型であるからこそ各人の倫理観が重要であると述べましたが、それが試されるようなニュースが入ってきました。 Compoundでコードに問題があり、報酬を配るバグから8000万ドルがユーザーに誤って配られてしまったのです。DeFiで指摘されているリスクのひとつですね。そして、「DeFiのCompoundユーザーはそれを返すのか?」という「Moral dilemma」に直面しているというニュースです。(出所 Coindeskホームページhttps://www.coindesk.com/tech/2021/10/01/compound-founder-says-80m-bug-presents-moral-dilemma-for-defi-users/ ) 恐らく大半の日本人の感覚だと「正しい報酬じゃないから返さないといけない」と判断して、返却の行動をとるのではないでしょうか。この動きにコミュニティでは活発に議論されており、DeFiにおける人々の良心がどう働くのか、ガバナンスが効果的に作用するのか等々、大きな注目が集まっています。

以上、ここまで飛び飛びで読んだ方はこの発表テーマが「分散型金融による価値創造についての一考察~NFTを事例として~」であることすら忘れてしまったかと思いますがw、DeFiにおいて経済的利得だけがインセンティブとならない、「社社会的課題解決をインセンティブとする、NFTを活用した新たな価値創造」の可能性について見てきました。そして、コードを書く人から全てのステークホルダーが対話をして共創するHealthy Governanceの下に(*Healthy Governanceが機能していたらCompound80M問題は別の解決アプローチがあったかもしれませんね)、Japanswap(仮称)が創設され、単なる価値交換だけでなく、そこには自らの才能、得意分野を伸ばしていく作用が生まれる場であり、そこからの手数料が分散型Social Impact Bondとして積み立てられ、社会課題の解決に寄与していく。分散型でありながら、個々人が他者、社会とのコミュニケーションを取りながら実現していく世界であります。このような在り方が人々の幸福度を向上させるのではないでしょうか、という一考察であります。そして出来ることなら、Healthy Governanceの下、Japanswap(仮称)を経済特区に指定がなされ、ここでの利益については源泉分離課税20%が認められることが理想であります。なぜなら、Japanswap(仮称)での経済活動は、そこで生み出される分散型Social Impact Bondにより、我が国の社会課題の解決に寄与するものであるからです。その意味で、筆者の願いとして、各プラットフォーマー足り得る大きな企業・グループは、大きな視座でビジョンを同じくし、自社・自グループでNFTマーケットプレース等々で囲い込むのではなく、その価値交換の場をJapanswap(仮称)の中で共創していっていただけると、より早く確実に日本国の社会課題の解決が進み、関わる人々の幸福度向上に寄与するのではないでしょうか、という考察を加えておきます。

最後に(まだ続くんかいw)、この構想を現在の法的及び技術的根拠に基づいて実現可能性が高いものにしてくれるものと期待するJPYC、JPYBプロジェクトについて概観し、NOTEを閉じたいと思います。

![]()

上の図は、本当はもっと踏み込んで書きたかったのですが、20分という学会発表時間が限られた中でのPPT資料としたため、1枚に期待と要点を込めたものです。Uniswapとの比較の兼ね合いから、イーサリアムをベースとして試算をしましたが、我が国の現状においてETHでの流動性提供には懐疑的にならざるを得ないでしょう。そこで注目したのが、JPYC(JPYCoin)です。日本初のブロックチェーン技術(ERC20)を活用した日本円ステーブルコインとして、JPYC(JPYCoin)が既に流通しています。すなわち、1JPYC=1円で物品の売買に利用が可能で、Uniswapなどの二次流通市場でも日本円建てのコインとして使用可能となっています。(出所 JPYC株式会社公式サイト https://jpyc.jp/#feature より引用。)しかもJPYCは、資金決済法上の自家型前払式手段であり、暗号資産ではないと法的に整理されています。イーサリアムブロックチェーンだけでなく、イーサリアムのスケーラビリティを強化し、しかも手数料が格段に安いPolygonブロックチェーン上でも機能する優れものです(出所 日本円ステーブルコインのJPYC|Polygonチームとの戦略的協業合意、PRTIMES 2021年10月1日、https://prtimes.jp/main/html/rd/p/000000079.000054018.html )(*追記。その後手数料が引き上げられて格段に安いとは言えなくなりました。。https://polygonscan.com/gastracker )。筆者はJPYCについて、Japanswap(仮称)における価値提供の図表で言うと、下記のようなことが実装できるのではと思料します。(*JPYC社の岡部典孝社長に細部のアドバイスをいただきたいです)すなわち、上場企業が流動性を提供する場合は基本的に1円とペグするボラティリティが極めて少ないJPYCで提供する。この上場企業等による流動性提供は、直接提供というより、分かりやすく説明すると初期のKyberネットワークの流動性リザーブのように、Japanswap(仮称)と提携するリザーブファンドがJPYCで流動性を提供する、というイメージですね。その方が商慣習的に安心でしょうし、ERM(Enterprise Risk Management)の観点からもベターでしょう。したがって流動性提供報酬もJPYCで受け取るわけですから、会計上も処理しやすいわけです。

一方、各個人・団体・法人など価値提供者は、JPYC建ての価値Tokenで価値を提供することになります。これに対して、その価値を欲する個人などがJPYCを直接交換あるいは流動性提供する場合は、そのJPYC建ての価値Tokenを保有・提供することになるわけです(*JPYCは資金決済法上の自家型前払式手段ですので、この表現が正確か、この価値交換が成り立つのか等々、こちらも岡部社長さんにご教示いただきたいところです)

以上、JPYCを活用する形で、分散型Social Impact Bondを生み出すJapanswap(仮称)が法的・技術的にも我が国においてHealthy Governanceと相性良く実現できるのではないでしょうか。また、筆者の素案であるJapanswap(仮称)は、現JPYCの機能と法的立ち位置で実現可能と思料しますが、「JPYC」の利用価値経済圏を拡大する可能性を持つ「JPYB」プロジェクト(出所 Tomoya Nagasawa氏 公式サイト「HiÐΞOnline」https://hide.ac/articles/SFM8Jwn6K より引用。)についても概観しておきたいと思います。JPYBプロジェクトは、端的に説明すると、JPYCが自家型前払式支払手段にあたるので第三者事業者が決済に使うことは禁止されていることの課題解決のため、前払式支払手段バスケット型ステーブルトークンによる「JPYB国内合法DeFiプロトコル」が考案されたものです。詳細は是非Tomoya Nagasawa氏のサイトをご覧いただきたいのですが、筆者はこれらの動きが、日本で合法的に対応できる分散型金融が、事業決済設計を理解したスマートコントラクトの連携により加速化する可能性があるということに大いに賛同するものであります。

重要なのは、可能性を感じたら、チャレンジをしたり、対話をする機会を創ることがより善い未来を生み出すことにつながるのではないか、ということです。分散型の善き世界は、結局は人々の対話とコミュニケーションから生まれるものと思料するからであります。これがまとめとなります( ̄▽ ̄;)

さて、分散型金融(DeFi)について概観してきましたが、例えばJapanswap(仮称)においても、「価値提供をする際のJPYC建て価値Token」の発行であったり、リザーブファンドの組成であったり、あるいはリスクヘッジのための保険であったり、既存の金融機関、すなわち伝統的な金融企業にとっても、新たなビジネスチャンスとなる可能性を秘めているのではないでしょうか。その意味で、今回の学会発表に関すること、あるいはその他気になる点やご質問など、筆者と対話をしてみたいという方いらっしゃる場合は、お気軽に下記までご一報ください。グラミン日本の活動について興味がある方も大歓迎です。末筆ながら、今回のご縁をいただきました関係各位に心より感謝申し上げます。

筆者連絡先:toshiaki.mochizuki-grameen.jp (-を@に変換)

この記事が気に入ったらサポートをしてみませんか?